Paula Leyes achieved a grade 10 in her A-levels and is studying a dual degree in Mathematics and Computer Science at the University of Harvard. She is 18 years old and is one of four Spanish students who have enrolled at Harvard this academic year. This is a record, as never before have so many Spaniards been accepted to begin their degrees at this prestigious American university, which admits only around 1,600 new students from around the world each year. Only 4% per cent of applicants are ultimately admitted, and believe me when I say that the remaining 96% per cent are also outstanding and exceptional students, the majority of whom also achieve top marks during the extremely rigorous selection process. What’s more, Paula has also received offers of admission from no fewer than 14 other highly prestigious US universities, including Stanford, Princeton, Columbia and Georgetown.

.

Paula is clearly an exceptional success story, but Does this mean that only boys and girls with excellent grades and/or plenty of money can go and study at American universities? NO, not at all. Just one step below those elite universities lies a range of hundreds of magnificent universities where any student with grades of 6, 7 or 8 and a reasonable budget can gain access, provided they are genuinely committed and have the right guidance to to study in the United States.

.

This guidance will support interested families every step of the way through the university application process. It is a long process that must begin between 15 and 18 months before the end of the second year of Bachillerato; in other words, we must start preparing the student for US university entrance exams during the first half of the first year of Bachillerato.

.

But what if we’ve missed the boat and are already in our second year of sixth form? Well, that doesn’t mean our hopes of studying in the US are over. We’ll just have to work a bit harder, and we’ll probably need to apply to start university in the Spring Term and not in the Autumn Term. In other words, there is still time, and they won’t miss a whole academic year; they will simply start a term later. This is because, at American universities, new students arrive every term to begin their degrees. There is enormous flexibility within the US university system, both in terms of the academic calendar and when it comes to switching from one degree programme to another and transferring credits.

.

Nowadays, more and more Spanish primary and secondary schools are offering the opportunity to study for terms or entire academic years at public and private schools in the USA. It has become fashionable to send our children to American schools, where they are hosted by local families. And in many cases, this system results in a rather unpleasant personal experience. It is a personal sacrifice for the whole family, which leads most pupils to have absolutely no desire to return to the US to pursue their university studies, as they admit off the record some companies specialise in selling these courses. In other words, this leads to the exact opposite of what was intended, which is integration and acclimatisation to an American academic and social environment, so that students will subsequently wish to graduate from US universities. That is why our recommendation is to save the money for when they start university, as the academic standard of high school in the US is lower than ours. On the other hand, the academic education, university life and financial resources available to universities in the USA is far superior to our university system, whether we like to admit it or not.

But how are we supposed to «acclimatise» our children to an American environment if we haven’t previously taken them to study there? Without that initial experience or temporary immersion, it is unlikely that a 16- or 17-year-old would suddenly want to leave their familiar surroundings in Spain to go to an American university. Based on our experience as consultants (and as parents of students who have gone through this process and are currently studying at American universities), our recommendation is clear: use a few summers during their pre-teen years to send them to camps lasting 2, 3 or even 7 weeks in the USA. These summer camps, as well as being settings of lush natural beauty, healthy and hugely enjoyable (photo below), they offer the ideal immersion in a perfect American environment, where sport and leisure activities form part of the daily routine, and which will make them long with all their might to be admitted to American universities in the future. Furthermore, these summer programmes cost considerably less than the secondary school courses at American high schools currently offered by so many Spanish schools.

So, our children are now settled in, integrated and keen to study for their university degrees in the US. Now is the time to ask the million-dollar question:

Between €10,000 and €55,000 depending on the prestige and quality of the university.

Cost of room and board:

Between 8 and 15 thousand €.

Books, materials, travel and miscellaneous expenses:

Between 2 and 3 thousand euros

Health insurance for international students:

Between €1,000 and €2,000

Bear in mind that the costs of accommodation and meals on the university campuses themselves are comparable to what it would cost us to send our children to study at any Spanish university far from our own city. In other words, it costs the same as living expenses in Madrid, Barcelona or any other European city (or even less).

.

As for tuition fees, as you can see above, they vary considerably depending on the university’s reputation, location, etc. But to give you an idea, prices start at roughly the same level as any private Spanish university, although most high-quality universities charge around 18,000–20,000 euros per year.

.

Can you to secure a scholarship to study at university in the US? The range of scholarships and grants is vast, so depending on the student’s academic and/or sporting ability, these total costs can very easily be reduced. Obviously, to achieve this, the student must stand out from the majority of their fellow students at the university. There are also other forms of financial support that do not depend on either sporting or academic ability, and which can only be fully utilised with the help of expert advisers. For example, some universities offer scholarships simply because the student’s family lives in a town twinned with the university’s, or because the student meets a variety of personal criteria and requirements.

.

However, even without any sort of scholarship or financial aid, and with a fairly average academic record (an average of 6 out of 10, for example), it is possible to find American universities costing from 20,000 to 25,000 euros a year, including EVERYTHING (tuition fees, accommodation, meals, books, insurance, etc.).

Now that we’ve clarified the costs, let’s talk about why it’s a good idea to send our children to study at American universities. And please allow me to speak to you now, not just as US university admissions consultant, but also from the perspective of a father of two children who are currently studying at two different American universities.

.

In the US, it is common for children to leave home to live at university at the age of 17 and only return home during their Christmas and summer holidays. In fact, most American students tend to choose universities far enough away from home so that they don’t have to go home every Friday and thus miss out on the campus atmosphere at the weekends. Furthermore, as – unlike in Spain – unemployment is practically non-existent there, it is common for graduates to move straight from their studies into their professional (and romantic) lives and never return to live permanently with their parents again. That is why it is very unusual there to see university-age and post-graduate children who have not yet left the nest, as is sadly the case in Spain, where young people aged 30, 35 and even older are unable (and in some cases unwilling) to become independent.

.

The experience of a 17-year-old leaving home to immerse themselves in a 100% university environment 24 hours a day, 7 days a week in the USA makes a world of difference to a person’s maturity as they transition from adolescence to young adulthood. As parents, we will not only be giving our children the chance to graduate with university degrees that will open doors for them wherever they go (far more so than Spanish qualifications), but we will also be offering them the best way to learn to spread their wings and fly out into the world, to become independent not only physically but also mentally. In short, we’ll be preparing them to navigate a globalised world like we’ve never seen before with ease.

.

In any job interview, there is usually a huge difference between candidates who have studied at a university in their own city whilst still living with mum and dad, and those who have studied at universities abroad, living amongst other students and far from their parents. In most cases, the former are less likely to secure the job, as the job interview itself takes them out of their comfort zone – something they are completely unaccustomed to – and it all feels overwhelming to them. And that’s not to mention if the role they’re applying for will require them to travel frequently or live abroad. However, for those who have been away from home since the age of 17 and have graduated from top universities such as those in the USA, a job interview is simply another of the many challenges they have had to overcome over the past several years. The difference is vast and obvious to any HR manager or employer.

.

It is true that sending children to the best American universities It comes at a cost that not all families can afford (although, as we have seen, it is much more affordable than many people thought). But giving them an inheritance like that, in kind, will prove infinitely more useful to their success in life than, for example, inheriting a small flat in a village, or half a flat in the capital, or enough money to buy one. However, many parents still think of giving their savings to their children in the form of property, which they will struggle to maintain if their CV does not help them secure a good job. Or they give it to them in cash, at the risk of them squandering it on whatever whims they or their partners might have (holidays, cars, etc.), rather than using it a few years earlier on training that will determine their future success.

.

As the economist Gay de Liébana said in the article referred to above: Given the current economic climate for young people in Spain, families who are able to send their children to study at prestigious universities in countries that attract talent will be doing them a huge favour, as they will have far more resources and contacts to help them excel in their future careers. Conversely, talented individuals who remain within the Spanish university system will, unfortunately, find it much more difficult and are likely to fade into the background, becoming part of the multitude of young people who end up in jobs far below what they deserve given their highly comprehensive university qualifications.

Financial analyst and writer John Mauldin has christened the beginning of 2020 as the decade in which we will live dangerously. In this article we will translate and comment on the arguments and analyses published by this author under the same title. Readers will be able to see the coincidence in some aspects with respect to what we have been saying in the past. publishing on this blog for more than 4 years.

.

Hyman Minsky taught us that stability, perhaps because of the abuse we tend to make of it, sooner or later leads to instability. But that abuse is as unconscious as it is harmful, and we humans like to dabble in concepts like «reasonable», «manageable», «conservative» or «prudent». That's why we feel safe seeking more and more performance until we go too far to avoid disaster.

.

To think that somehow central banks are capable of eliminating recessions and risk is crazy, despite the fact that most investors fall into this trap time and again. Yes, it is true that, as we have said many times before, with infinite liquidity no one is insolvent and therefore their debt is virtually devoid of default risk. But at some point gravity will do its work again and the insolvent will collapse as God -or the elementary fundamentals of economics- commands.

.

Debt seems harmless at first. And with sufficient cash flow, capital repayments are not a problem, let alone ridiculous interest rates. Besides, debt will be used wisely and profitably to increase growth, won't it? Well, it won't, because human nature always leads us to denaturalise goodness, and lenders will insist ad nauseam that we get into debt far beyond what is necessary for economic growth, and we start getting into debt simply to consume today what we should be consuming tomorrow. So the goodness of indebtedness is corrupted along the way.

.

Personal debt, though often excessive, is not the most serious problem. Corporate and public debt are the main challenge for which Mauldin predicts a dangerous decade ahead. And let us not forget that all this public and corporate debt ends up as personal debt, since most of us are after all taxpayers, shareholders or both.

.

The calm on the markets, however, may last a few more years (2020, 2021, 2022, 2023...). But beneath the surface of the central banks' cheerful free bar, the pressure is increasing every year. Slowly, almost imperceptibly, but at some point it will explode.

Ben Hunt, a personal friend of Mauldin's, has developed the concept of the «The Long Now«. Something like an endless today that swallows up the income of the future. Or as Hunt defines it: «Everything we bring to the present of our future and that of our children».». The Long Now is the realisation of the stark reality of Fiat money or fiat money, without anchorage to any tangible and finite value. In other words, trust in an abused and uncontrolled system is what makes us choose bread for today. And that system is the one that tells us that inflation is virtually zero, that wealth inequality, low productivity and negative savings rates are just a circumstantial fact of life. We are also told that we must vote for ridiculous candidates to be a good and politically moderate citizen, that we must buy ridiculous funds and stocks to be a good investor, or that we must take ridiculously unpayable loans to be a good parent or child.

.

Debt is future consumption brought into the present. But to pay that money back we or our heirs will have to consume less in the future, unless our economy grows sufficiently. And that is the problem, that today's debt is not being used to gain growth but we live in a world where the economy is driven by consumption. Furthermore, Ben Hunt observes that society tends to procrastinate in solving problems. We tend, with surprising skill, to postpone the inevitable (rather than avoid it indefinitely). And when it comes to over-indebtedness, it is also a three-way game, as neither debtors, creditors nor regulators are in the mood to end the game. It is in the interest of none of them to recognise that the debt is a dead letter and unpayable and to write off the losses on their balance sheets. The traumatic consequences of recognising insolvency and the resulting bankruptcies.

.

A game of Monopoly would never end if the bank refinances the debts of the players infinitely.. The million-dollar question is, as a spectator of this distorted game of Monopoly, to which player should we lend our money in exchange for reasonable returns? To the players who owe astronomical amounts to the banks, but who nevertheless continue to play and play? Or to the few players who owe nothing and are meritoriously sustaining themselves in the game by their own means? An infinite game would make no sense at all and would call into question the very market system we have known since the beginning of civilisations. Therefore, at some point not necessarily far away, the game will end and there will have to be losers. Many of them.

.

That said, Mauldin predicts that we will be comfortable and relatively safe along the way. That at any given moment, analysts will look at the data and think we have avoided the worst. We will have some passing recessions and some financial crises, but they will seem «manageable» when we get into them. And we will indeed come out of them. But what we will not see is the magnitude of the expansion that the system will need to continue to finance our debt, which will continue to grow and grow throughout this Long Now. So the debt burden will become heavier, and there will come a time when it will be unsustainable even for this trust-based system of infinite money.. Then the fan will blow more than just air in everyone's face.

.

Mauldin defined the inevitable process in 3 phases: An initial seemingly manageable instability, perhaps initially caused by high yield debt, but easily contagious to other parts of the system that are also unstable. Secondly, a drying up of liquidity that will force banks to reduce lending, thereby reducing the capital available to productive businesses and thus reducing economic growth, leading to recession. This second episode may be recurrent, with drying up of funding and intermittent renewed flows based on emergency measures by central banks, but increasingly unmanageable. And finally, a third phase of global political instability, where artificial intelligence - among other factors - will make a lot of intermediate jobs redundant. The shrinking voter will vote for governments that promise to maintain a welfare state that provides for his or her needs and comfort as in past decades, and those governments will of course raise taxes (remember that infinite liquidity dried up in phase two) to the point of economic suffocation, deepening the recession. Mauldin does not expect to see the start of this process until the second half of the new 20s.

.

Perhaps the whim of fate is leading us into another decade of the Roaring Twenties like 100 years ago. But a new Great Depression will hardly be mitigated by central banks with depleted ammunition.

Following on from our article entitled «The shortcomings and dirty secrets of ETFs and index funds«, in which we explained that not all that glitters is gold when it comes to passive management – which is so fashionable these days – we’re going to summarise and discuss the an interesting study carried out by Alexey Panchekha, CFA, on the blog CFA Institute’s Enterprising Investor. In this study, this specialist and researcher in mathematical applications for risk management – who has worked for Goldman Sachs and Bloomberg, amongst others – explains what he has termed the The Active Manager’s Paradox. Let’s see what he is referring to and how the findings of his study might be useful to the average investor.

.

The million-dollar question is: Is the reason why active management has lost ground to passive management over the last decade down to the high fees they charge, the fund managers’ lack of skill, or some other factor?

.

What is needed to answer this question rigorously is not a thoughtless, speculative or emotionally charged response from fans of one management style or another. That is why this study is based on facts regarding the decisions made by active fund managers. As the saying goes, you can hardly manage what you cannot measure.

.

Panchekha has analysed how active managers generate alpha with their selection of companies. They have carried out a multi-year study covering 114 US investment funds belonging to 57 different fund families, and have evaluated more than 400,000 one-year periods of returns (details of the methodology used in the study can be found at the end of this article). Taken together, the study’s sample represents 2 trillion (US trillions) in assets under management.

.

The key lies in the managers’ level of conviction. In other words, the level of certainty that fund managers have regarding each sub-group of companies in their portfolios. To determine this, the study distinguishes between overweight and underweight positions rather than simply the absolute volume, which could be distorted by the mandatory weightings in their respective benchmarks. The study therefore distinguishes between three types of shares in portfolios:

Those with a higher weighting or where there is greater conviction

Those that are underweighted or where conviction is lower

The neutrals

The components of these three categories are identified by measuring their portfolios and weightings on a daily basis, with each group being rebalanced every 14 days. The data was obtained from the Hercules database, provided by Turing Technology Associates. The results, shown in the chart below, illustrate the success rate of each category compared with its respective benchmark indices over successive one-year periods, as well as the annual alphas achieved during those periods.

The Impact of High-Conviction Overweights, Excluding Fees

The Impact of High-Conviction Overweights, Net of 85 basis points’ Fees

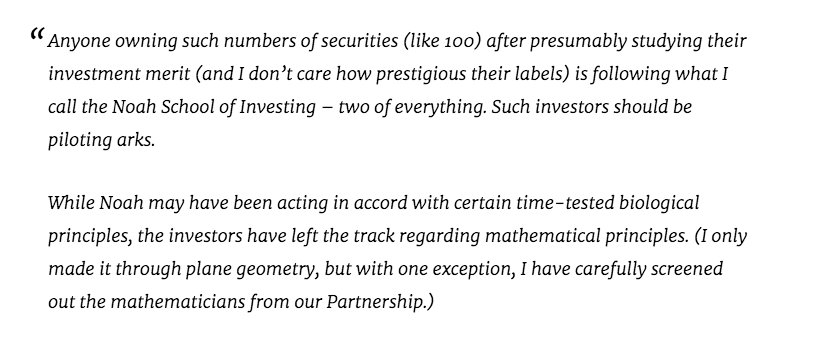

As can be clearly seen, overweight or high-conviction positions – comprising the fund managers’ best ideas – are the only category that actually generates alpha in excess of the indices. In 84% of cases when looking at gross returns, and in 74% of them when considering net returns with an average of 85 basis points in fees paid. By comparison, both underweight (lower-conviction) and neutral positions generated a gross success rate of 50% (pure beta), which would fall below that threshold after paying those same fees.

Warren Buffett, Letter to Shareholders, 1966.

.

High-conviction overweight positions – that is, those in which fund managers have the greatest confidence and certainty – are the only parts of their portfolios that generate returns in excess of their benchmark indices. Therein lies the paradox: although active fund managers demonstrate an ability to outperform the indices when selecting their preferred shares, they lose that ability when designing the rest of their portfolios in their eagerness to round them off, diversify them, balance them or reduce their «risk», once again confusing risk with volatility. In some cases, it is a lack of courage, a lack of conviction, or simply that many of them have their hands tied by the ratios and indices which, according to their prospectuses, they are required to follow in a certain way. The reason doesn’t matter. What the study shows is that only overweight holdings and those with high conviction manage to outperform the market. Any other asset allocation will reduce returns.

.

But that’s not all. Furthermore, according to the study, the average fund manager self-sabotages their returns by reducing their high-conviction positions to a meagre 55% of their portfolios. The corresponding allocation to underweight and neutral assets, accounting for almost half of their portfolios, therefore amounts to a beta ballast unbeatable. To illustrate this, Panchekha gives an example from American football, but the equivalent here would be as if the Barça manager only fielded Messi for 55% of the 90 minutes of play.

Of course, there is a reason why fund managers choose to carry this beta burden. For example, adding a market-neutral component reduces the fund’s tracking error relative to its benchmark – something that is surprisingly valued by the sector and some investors. It also reduces the likelihood that the fund’s performance will be exposed to the competition, which is out to poach clients from one another. But in any case, the study shows that all these «risk management» measures – which are of such concern to the industry and to poorly advised investors – inevitably come at the expense of returns, and are acts of cowardice or, at best, of insecurity.

.

The result of this combination of a lack of conviction (in the quality of their analysis) on the part of active fund managers, their lack of courage to set themselves apart from other fund managers, and the regulatory and corporate constraints they face, leads them to manage «risk» in a way that is – paradoxically – risky which causes them to lose everything they have gained and more. The following graph illustrates the harsh reality, Most active fund managers do not deserve the fees that investors pay them to outperform the market, since almost half of their portfolios fail to do so, and the costs do the rest. The problem is that the statistics do not distinguish between diversified and concentrated portfolios. In other words, portfolios in which 90 or 100% of the shares are high-conviction picks, compared with portfolios where, according to the statistics, only 55% of the shares are high-conviction picks.

Actively Managed Large-Cap Mixed-Asset Mutual Funds vs. the S&P 500

Whilst it is common practice in the financial industry to blame high fees for the poor performance of most actively managed funds, Panchekha’s study reveals that fees are only a secondary factor. In other words, Diluting the sole source of alpha in portfolios to levels of 55% has a far more devastating effect on returns than the fees paid. Returning to the football analogy, whilst Barça fans are blaming the team’s mediocre form on the exorbitant bonuses the manager receives (or on the condition of the pitches, or the weather, or injuries, or the referees, etc.), they should instead be criticising him for systematically leaving Messi on the bench for almost half of the matches. Panchekha states, and I quote:

«Whilst it is standard practice in the industry to attribute these outcomes to higher fees, our research suggests that fees are only a secondary factor. Diluting the sole source of stock-selection alpha to a minority component of a portfolio has a far greater structural impact than higher fees.»

The now legendary underperformance of most actively managed investment funds relative to their benchmark indices has led US investors to withdraw $1.3 trillion (US trillions) from these funds and invest it in the growing passive fund and ETF sector, according to data from Morningstar.

.

The study presents averages and samples of funds without distinguishing between concentrated and diversified portfolio managers. If we separate the wheat from the chaff, that is to say, if we select managers of small portfolios, composed entirely of shares in which they have a very high degree of certainty and conviction, we will find a great deal of alpha and very little drawdown, despite their fees which, as we mentioned in the previous article, tend to be quite high. The NET returns of these star-manager funds, with boldly concentrated portfolios and an in-depth understanding of the businesses in which they invest, clearly and consistently outperform their respective benchmark indices over time, regardless of their TER. Or does any Berkshire Hathaway shareholder really care about Buffett’s salary or that of any of its current executives? And if, at any point, the returns on that holding company were to decline alarmingly, shareholders should be looking more closely at whether its management is beginning to compromise the quality of the holding company – for the first time in decades – rather than at whether Buffett or his successors are receiving high or low salaries.

.

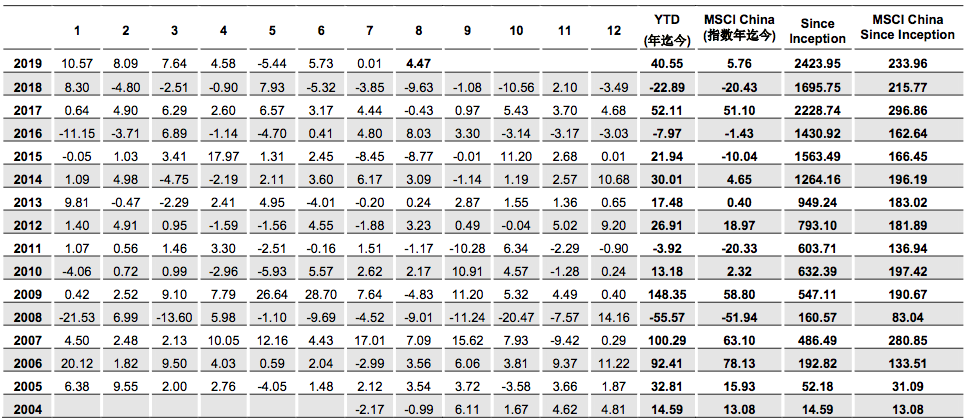

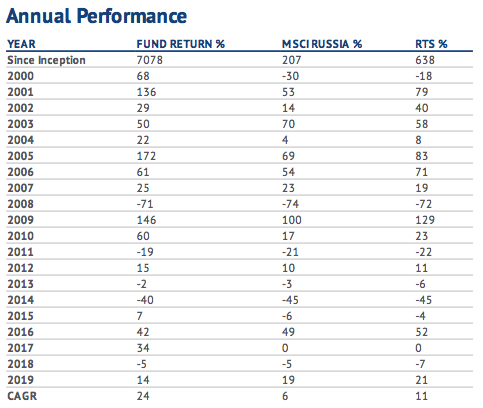

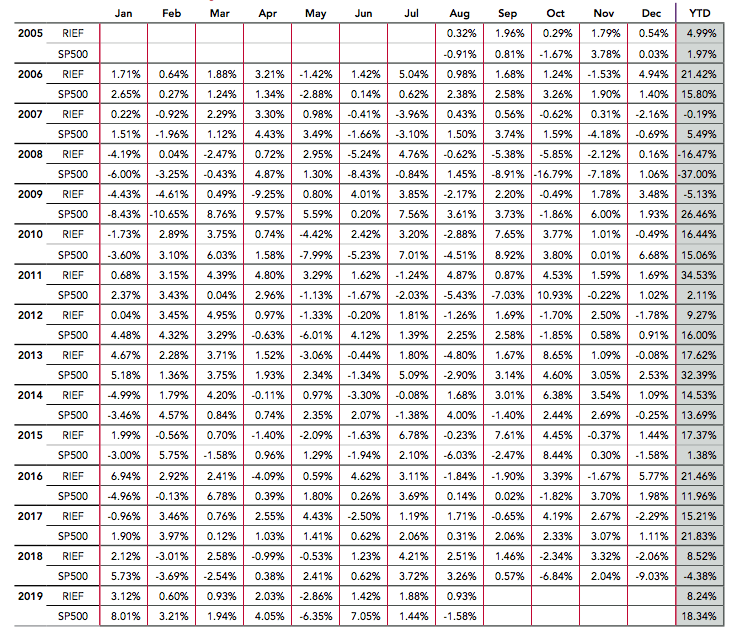

For the sceptics and others groupies When it comes to passive funds and ETFs, the study carried out by Panchekha should be the litmus test: The main reason for the mediocrity of active fund managers is their limited ability and/or lack of courage to concentrate their portfolios 100% on their «best ideas» or high-conviction companies. And this is, after all, an open secret that the world’s best value investors have always proclaimed: Why would you invest in your twentieth-best idea when you can invest in your first, second and third? The only answer is a lack of conviction, a fear of making a mistake, or corporate or regulatory obligations. High management fees are merely the final nail in the coffin for portfolios that are overly diversified and lack conviction and quality. How else could one explain the fact that active funds with the best NET returns on the planet (many of which are already closed to new investors) have fees significantly higher than the average of 85 basis points cited in the study? Let’s look at some examples of spectacular alphas in terms of NET returns in US dollars over the last few decades, the first against the MSCI China Index, the second against the Russian RTS Index and the third against the S&P 500 itself:

Finding funds that overcome the Active Manager’s Paradox is key for investors. But it is also crucial for the active fund industry that more and more managers overcome their fear of standing out from their competitors, that they overcome the self-imposed limitations in their prospectuses, and that they stop viewing concentration and volatility as risk factors. The real risk faced by most active managers who are content merely with not being the worst in their class is that they will eventually become extinct. And their extinction, whilst well-deserved, will increasingly favour the growth of index funds with portfolios that select companies in a far simpler and more superficial manner. Passive funds that behave as if a flat buyer were to decide to go to the solicitor simply by taking a few superficial ratios into account, without fully understanding the property’s condition, its energy efficiency, its building specifications or the neighbourhood, to give just a few examples. Obviously, it is better to buy a flat by taking a few superficial ratios into account than simply buying on a friend’s recommendation or at random, of course. But that is not the way in which our investments will perform adequately in the long term.

.

In short, the good news is that active fund managers as a whole create value. The bad news is that the vast majority of them lose it before it reaches their investors. Investors therefore have two options: To do sufficient research to be able to identify the fund managers with the greatest conviction and concentration in their portfolios; or simply to blame the mediocre performance of active fund managers on the fees paid, and throw themselves into the arms of even more diversified portfolios with less conviction but with low-cost fees. For those who choose to select the active funds they feel most strongly about for their portfolios, it is almost essential that expand their investment universe to include 100% of the world’s existing funds and don’t just settle for the 10% model sold in Spain.

.

Below are the details of the study’s methodology:

Research Design and Methodology

This analysis is based on a proprietary database of daily fund positions and portfolio weights compiled and maintained by Turing Technology Associates Inc. The specific funds included in the research dataset comprise 114 unique US equity mutual funds, from 57 fund families, representing $1.996 trillion in assets under management (AUM).

Fund Selection Process

The funds selected for use in the research were drawn from the set of mutual funds included within a series of investment portfolios known as Ensemble Active Management (EAM) Portfolios. Turing licences a series of proprietary technologies to clients to support their creation of such EAM Portfolios. Each EAM Portfolio is typically constructed from a set of 10 to 15 underlying mutual funds with a corresponding industry benchmark. As of early August 2019, Turing had 24 client-designed EAM Portfolios in live production.

All 114 funds used in the study were selected by Turing’s clients or prospective clients in connection with the design of an EAM portfolio. As Turing’s clients selected the underlying funds and the corresponding benchmark, the fund selection process remained independent of the researchers.

Each pair of a fund and a benchmark is the subject of the analysis. The benchmarks included the S&P 500, Russell 1000, Russell 2000, Russell 1000 Value and Russell 1000 Growth. The time periods used were either January 2014 to July 2019, or January 2016 to July 2019, depending on the data available.

Source of Daily Fund Positions

To access daily fund holdings, Turing applied its proprietary fund-replication technology known as the Hercules System. Hercules is a machine learning-based platform that processes a vast amount of publicly available data, with the core concepts behind the approach having been in use and under development for more than a decade. Hercules is not a regression-based approach. Daily estimated positions are generated by the Hercules System, with the out-of-sample portfolios rebalanced every 14 days.

For reference, the Hercules estimates of fund holdings and weights for the funds used in this study typically generated a tracking error of less than 1%, and a correlation with actual fund returns of more than 99.7%.

Isolating the Manager’s Conviction

The aim of this research was to analyse the impact of manager's conviction in security selection, and so we incorporated two key design elements into the study. Firstly, securities were categorised and evaluated on the basis of their portfolio weights relative to the benchmark. Rather than focusing on actual portfolio weights – which are heavily influenced by benchmark weights – the emphasis was placed on a manager’s decisions to overweight or underweight securities and the scale of those overweight or underweight positions. Second, we divided each fund into multiple, non-overlapping sub-portfolios determined by the level of manager conviction involved, and evaluated their performance separately. Each sub-portfolio was rebalanced every 14 days and treated as a distinct model portfolio. The three sub-portfolios analysed were:

High-Conviction Overweights: A sub-portfolio comprising the fund’s largest overweight positions in equities. The sub-portfolio was selected to cumulatively represent 80% of the portfolio’s aggregate overweight positions relative to the benchmark.

Underweights: A sub-portfolio comprising the fund’s largest underweight positions in shares. The sub-portfolio was selected to cumulatively represent 80% of the portfolio’s aggregate underweights relative to the benchmark.

Neutral Weights: A sub-portfolio comprising overweight securities that are not included in the Overweight sub-portfolio and underweight positions that are not included in the Underweight sub-portfolio.

All sub-portfolios reflect distinct choices made by a fund manager. The dynamic portfolio weights for each sub-portfolio are proportional to the original fund weights, normalised to 100%. Securities not included in the benchmark were excluded as they cannot be properly assessed against a benchmark. All performance data was calculated both gross of any fees and after factoring in a hypothetical 85 bps fee. Neither result reflected transaction costs.

The performance data presented consists of rolling one-year data (daily intervals), which was analysed to determine the percentage of rolling periods in which each sub-portfolio outperformed the corresponding benchmark (Success Rate), and the average excess (or negative) relative return.

A sub-portfolio comprising securities included in the benchmark but not held by the mutual fund (i.e., zero weights) was constructed and analysed. This fourth subgroup was not included in the research results because the only way to capture any potential alpha would be through a 100% short portfolio, which is not permitted in a traditional mutual fund. For reference, the Zero Weight portfolio underperformed the benchmark by 78 basis points, on average. Unfortunately, even a frictionless short portfolio of Zero Weight securities would not be able to generate enough returns to cover the fees of even a standard long-only mutual fund.

Our developed society seems to be frolicking in the sand by the seashore, totally oblivious to the tsunami that is crashing over us. This great wave that will sweep away everything we know is none other than the disruptive change that is already being generated by new technologies, and especially by advances in artificial intelligence (AI). The changes in society that we saw during the industrial revolution or the global implementation of the internet were child's play compared to what is coming our way. Technological and personal adaptation skills with constant training are already what our parents' and grandparents' literacy was. Without such skills and training, our old age, and more seriously, the lives of our children, are condemned to a marginalisation comparable to that of the illiterate of yesteryear.

.

The latest OECD study (Skills Outlook 2019) is devastating. It warns that the percentage of the population in Spain with the capacity to adapt to technological progress and the digitalisation of tasks is only 23%. These figures include people aged between 16 and 65, so if we think beyond the age of (pre)retirement, the scenario is even more terrifying. More than 3/4 of our society will be marginalised in the face of the technological advances that are already being implemented in the workplace. The figures improve slightly in countries with more advanced educational and social systems, such as Norway, Sweden, Finland, New Zealand, etc. But imagine the figures that could come out of less advanced societies such as those in Africa or deep Asia or South America. The extinction of jobs analogue is already and will be overwhelming.

.

But that is only the tip of the iceberg, since the artificial intelligence (AI) is a disruptive breakthrough as momentous as possibly the mastery of fire by early hominids. The AI revolution will eliminate not only the remnants of analogue jobs in the less developed corners of the globe, but also a good part of the digital ones. Until our generation, society and the global economy have been able to cope with, adapt to and take advantage of technological advances despite initial fears. We remember the trade union protests in the industrial revolution, when machines began to replace workers, who had to readapt to other work tasks. Another example would be digital photography, which overnight wiped out giants such as Kodak and their film developers. Or streaming content such as Netflix, HBO, Prime Video, etc., which are forcing the Hollywood empire itself to reinvent itself or die. The same will soon happen with other disruptive changes such as mobility in self-driving cars and a host of imminent changes that will make our society unrecognisable when our children try to enter the world of work. It is true that civilisation has been sufficiently assimilating these advances and more jobs have been created than destroyed, as economies have grown even faster than the population. But the speed of technological advances is exponential, and especially artificial intelligence will overwhelm society without having enough time to react and readapt as it has done in the past.

.

There is no antidote to the incoming tsunami. We continue to fiddle absentmindedly in the sand, wondering whether our children should learn English, Chinese or German, while they go to the university around the corner to get a degree in a subject for which we delusionally think they will have no shortage of work. Unfortunately this will not be the case. Experts warn that our children will have to adapt to work in professions that do not yet exist today and that no less than 75% of today's professions will cease to exist. The million-dollar question is what we can do to be as well prepared as possible for these radical changes. But the honest answer is that the disruptive advances of AI are so brutal and imminent, there is seemingly nowhere to take cover. The tsunami is already upon us, and all we can do is stop fiddling absentmindedly on the shore and face it head on and try to survive occupationally and socially.

.

To this end, we must educate our children at leading universities and in subjects whose employment opportunities will not be cannon fodder in the face of the global deployment of artificial intelligence. There is little else we can do. Professions such as teachers, doctors or manufacturing that can be replaced by 3D printing, to give just a few examples, will have to adapt radically to the new AI rules of the game if they are to survive. Others, such as those involving typing, telephone answering, etc. will probably become hopelessly extinct in the face of virtual assistants, of which Alexa, Siri, etc. are only primitive and crude versions. As the speaker in the video we link to at the end of this article says, they would be what we call «virtual assistants".«narrow AI«.

.

The prestigious MIT University in the US has created a project, 1 billion, no less, to train multidisciplinary students to adopt and combine their education of any degree, even if it is not technological, with artificial intelligence, very present in all their careers. As Gay de Liébana said in his lecture last month in Barcelona, parents must do everything possible to give their children the best training and qualifications for the global world they will face. That is what he did with his own son, who now lives and works in Los Angeles, and sent him to study at an American university. By the way, here you can read the costs and scholarship possibilities for Spanish students at universities in the USA, You will see that you don't have to have brilliant grades or be rich to send your children to the best university education system on the planet. Another of the virtues of the university system in the USA - key in the current and future environment - is the flexibility to transfer and validate credits from one degree to another without losing courses or money. In fact, it is so easy to reorient your studies throughout your college years that 70% of students graduate with a different degree than the one they started with, making decisions and adapting their study programme to their preferences each term. This flexibility, together with the technological edge of American universities, will be a feature of the American university system. It is vital for our children's educational process to be able to adapt more easily to the changes that will also occur during their university years.

.

In short, the machine revolution is already here, and our children will have to cope in a changing world, very different from the one we know. To do so, they will have to train and adapt throughout their lives, since the professional tasks they perform will be as ephemeral as the customs of the society in which they will live. They must avoid professions that will become extinct, and at the same time train constantly to adapt to new professions that will emerge from nowhere at breakneck speed and that we cannot even imagine today. We will experience this too, although it will probably affect us somewhat less as we will be close to retirement or already fully engaged in a contemplative but overwhelming life.

.

Finally, we leave you with this very interesting speech 8-minute film made last year by Michael Harrison, a graduate in Theoretical Physics at the MIT and with a Master's degree in Aerospace Systems Architecture from the USC. Artificial intelligence not only puts many of the present professions at risk at its levels of narrow AI y strong AI, but also the civilisation itself when it reaches the level of super-strong AI. But hopefully our children won't see that... but our grandchildren will.

After the Chapter 1: Indebtedness and the Chapter 2: Investment, let’s move on to Chapter 3: Berkshire Hathaway’s 2018 Letter to Shareholders. Here we’ll summarise some of the quotes and phrases with which Warren Buffett and Charlie Munger delighted shareholders this year. You can read the full letter, translated courtesy of our friends at the website Value School.

.

Regarding the share buyback (treasury shares) currently being carried out by their company, Buffett and Munger had the following to say:

.

For shareholders who stay on (those who do not sell their shares), the advantage is clear: if the market values the stake of a departing partner at, say, 90 pence on the pound, the remaining shareholders see an increase in intrinsic value per share with every buyback by the company. Obviously, buybacks must be price-dependent: blindly buying an overvalued share destroys value, something many CEOs overlook.

.

When a company says it is considering share buybacks, it is vital that all shareholders receive the information they need to make an informed assessment of the intrinsic value. Providing that information is what Charlie and I aim to do in this report. We do not want a shareholder to sell shares to the company because they have been misled or inadequately informed.

.

And on the subject of taxation and its decisive influence on the valuation of their holding company, the masters of value investing made some comments that are well worth noting:

.

Let’s start with an economic reality: whether we like it or not, the US government «owns» a share of Berkshire’s profits, the size of which is determined by Congress. In fact, the US Treasury holds a special class of our shares (something like an AA class), which receives large «dividends» (or taxes) from Berkshire. In 2017, as in many previous years, the corporate tax rate was 35%, which meant that the Treasury was very happy with its AA shares. In fact, the Treasury’s «shares», which paid no «dividend» when we took control in 1965, have become a position that provides billions of dollars annually to the federal government.

.

Last year, however, the 40% on the government’s «holding» (14/35) was refunded to Berkshire when the corporation tax rate was reduced to 21%. Consequently, our «A» and «B» shareholders saw a significant increase in the profit attributable to their shares.

.

This development substantially increased the intrinsic value of the Berkshire shares that you and I hold. Furthermore, it also increased the intrinsic value of almost all the shares held by Berkshire.

.

The tax benefits derived from our large utilities business were passed on to customers. Meanwhile, the tax rate applicable to the substantial dividends we receive from domestic businesses remained virtually unchanged, at around 13.1%. (This lower rate has long been logical because its subsidiaries already pay tax on the profit they subsequently distribute to the parent company.) Overall, the new laws have made the companies and shares we own considerably more valuable.

.

Nevertheless, his gratitude towards the US is absolute, for without the dynamism and growth of its economy, he could never have amassed such a fortune. Whilst the Germans predicted the success of their troops during the war, the Americans were confident that their children and heirs would inherit a better world. The education of subsequent generations has been one of the keys to the US’s success in leading the global economy over the last century (remember what the economist Gay de Liébana on the merits of sending our children to study at American universitiesand the affordable costs that can be found with the right advice).

.

Speaking of the accounting tricks that some executives routinely employ, Buffett said:

.

Over the years, Charlie and I have seen all manner of corporate malpractice—both accounting and operational—driven by management’s desire to meet Wall Street’s expectations. What starts as an «innocent» lie to avoid disappointing analysts (such as «padding» sales at the end of the quarter, turning a blind eye to insurance losses or withdrawing profits from our «slush fund») can actually be the first step towards outright fraud. The CEO’s intention may be to fiddle the accounts «just this once», but it is rare for it to be just once. And if it is acceptable for the boss to cut corners, it is easy for his subordinates to adopt similar behaviour.

.

On the need for BRK to have financial clout and the risks faced by companies seeking financing, Buffett and Munger came out with the following gem:

.

The Russian roulette equation (you usually win, sometimes you die) might make financial sense for someone who benefits from a company’s good news but doesn’t suffer from the bad. This strategy would be madness for Berkshire; sensible people do not risk what they have and need for what they do not have and do not need.

.

Buffett acknowledged that his fortune has been built almost exclusively on the growth and economic leadership of the US. However, he also noted that the world’s economic centre of gravity is shifting towards certain emerging economies, as in the coming years growth, coupled with the maturity of these markets, will no longer be the exclusive preserve of the US economy (it is worth noting here the investment guidelines Mark Mobius gave us a few weeks ago):

.

There are also other countries around the world with bright futures. We should be pleased about this: we Americans will be more prosperous and safer if all nations prosper. At Berkshire, we look forward to investing large sums of money abroad.

.

To round things off, here’s a medley of quotes and jokes taken from the letter to shareholders:

.

Abraham Lincoln once posed the question: «If you call a dog’s tail a leg, how many legs does it have?» And then he answered his own question: «Four, because calling a tail a leg doesn’t make it one.» Lincoln would have been misunderstood on Wall Street (there they would have argued over whether the dog has one or five).

Even at the ages of 88 and 95 (I’m the younger one), that hope (of making a purchase) is what makes my heart and Charlie’s race. (Just writing about the possibility of a big purchase has set my pulse racing.).

My plan to buy more shares is not a prediction of how the market will perform. Charlie and I have no idea how shares will perform next week or next year. We have never been interested in making that sort of prediction. Our focus, rather, is on calculating whether a stake in a good business is worth more than the market price suggests.

Forget it: it would be foolish to sell any of our wonderful companies, even if the sale were tax-free. Good companies are extremely hard to come by. Selling a business that you’re lucky enough to own makes no sense at all.

As things stand, Charlie and I have no interest in joining that group (people who are divesting). Perhaps we’ll become spendthrifts when we reach old age.

However, some investors may disagree with our valuation, whilst others may have found investments they consider more attractive than Berkshire shares. Some of those in the latter group will be right: there are undoubtedly many shares that will deliver returns far higher than ours.

A major disaster will strike that will make Hurricanes Katrina and Michael look like a joke – perhaps tomorrow, or perhaps decades from now. «The big mistake» could stem from a traditional source, such as a hurricane or an earthquake, or it could be a complete surprise involving, say, a cyberattack with disastrous consequences that insurers do not currently anticipate. When such a catastrophe strikes, we will bear our share of the losses, and they will be huge, absolutely huge. However, unlike many other insurers, we will be looking to acquire businesses the very next day.

In late 1995, after Tony had revitalised GEICO, Berkshire made an offer to buy the remaining 50% of the company for $2.3 billion, roughly 50 times what we paid for the first half (and people say I’m a tightwad!).

Christopher Wren, the architect of St Paul’s Cathedral, is buried inside this London church. On his tomb are the following words (translated from Latin): «If you seek my monument, look around you». Sceptics regarding the US economy would do well to heed this message.

For 54 years, Charlie and I have loved our jobs. Every day, we do what we find interesting, working with people we like and trust. And now our new management structure has made our lives even more enjoyable.

With everything in place—that is, with Ajit and Greg at the helm of operations, a strong business portfolio, a cash flow as robust as Niagara Falls, a team of talented managers and a strong corporate culture, your company is well-positioned for whatever the future may hold.

Berkshire paid $47 million for half of GEICO, roughly the same as what a luxury flat in New York would cost today.

Every year it is becoming more and more common for Spanish families to consider sending their children to study at American universities. Despite this, many still have the misconception that it is a luxury reserved for an elite of millionaires and/or gifted eggheads. However, study at a university in the USA is not difficult at all, and the reasons for sending our children to universities in the USA are multiple and justified. For example, the international prestige of a degree from a university there is far superior to that of comparable alternatives in Spain. It should also be borne in mind that the likelihood of finding more and better jobs upon return, either in the USA itself or in any other country in the world, is much higher with a US degree. As for personal experience, no doubt, living inside of a university that is like a real city in its own right, with its own flats, restaurants, cinemas, concert halls, sports stadiums, shops, gyms, libraries, banks or police, has no comparison with simply attend classes at a Spanish university.

The renowned economist Gay de Liébana he said last week in one of his lectures to an audience essentially made up of parents of teenagers: Families who are able to send their children to study at prestigious universities in talent-receiving countries will be doing them a huge favour, as they will have many more tools and contacts to shine in their professional future. On the other hand, the talents that remain in the Spanish university system will, unfortunately, have a much more difficult time and will probably fade away, becoming part of the multitude of young people who end up doing jobs that are much lower than what they would be entitled to for their extremely well-rounded university degrees. The Spanish economy and its university system and labour market cannot cope. His slogan was clear, parents who can materially push their children to fly through universities in countries like the US, where R&D budgets are infinitely higher than in Spain, will do the right thing.. As a significant fact, he explained that a single company such as Amazon spends more than twice as much money annually on R&D as the whole of Spain. Gay de Liébana himself has a son who trained and lives in Los Angeles, and his father could not be more satisfied with the effort made. Let us now turn to money and then we will explain accessibility for Spanish families of different purchasing power.

.

The budgets that American universities manage for facilities, research, faculty, student government and other internal operations are light years ahead of what is possible in our universities. There, it is very common for former students who have made a fortune over the years as entrepreneurs, in gratitude to the university that trained them academically and personally (their alma mater), donate millions of dollars. Thus, in addition to the income that universities receive from tuition fees, room rentals, maintenance and public subsidies, they also receive astronomical donations that allow them to provide specific scholarships or to build entire buildings to house all kinds of resources that donors want for their students. Because of all these abundant sources of income, most American universities are constantly expanding, improving their facilities, faculty and services year after year, because compete fiercely with each other to attract more and better students.

The million-dollar question in the title of this article is: Can I really send my children to a university in the USA? Most families would think that only an elite group with extremely bright sons or daughters can get enough scholarships to study there, unless the parents are millionaires and can afford to pay huge sums. But they are wrong. The flexibility of the American university system allows foreign families to access academic scholarships that are relatively suitable for any good student.. This is a true policy of attracting universal talent. Let's say that with a remarkably high average of the last 4 years of studies in Spain, that is, from 3rd ESO to 2nd Bachillerato, with grades between 7 and 9 out of 10, you can find scholarships that cover a very substantial part of the cost of tuition fees. Obviously there is also the cost of room and board for the student, but this is comparable to the cost of any student from here attending a university in a Spanish city other than their own, which would require them to pay for a student flat and daily meals.

.

Another way to access scholarships at American universities is for our son or daughter to have a good level in any sport, to have played it for some years and to be federated. In other words, they must have a demonstrable track record in sport, having competed in a local amateur league and, logically, have a certain ability that makes them stand out from the crowd. In addition, both scholarships are compatible, so you can have access to sports scholarships and also academic scholarships, thus greatly reducing the cost of tuition.

.

As mentioned above, there is total flexibility, i.e. there are universities for all tastes and academic levels. For example, a family with a child who has a grade point average in the lower range of the above mentioned can choose to go to a less prestigious university with a higher scholarship, to a higher level university with a small scholarship, or to a top university without a scholarship. The same applies to sports scholarships: If the student's level in his or her sporting discipline is very high, he or she can opt for a less prestigious university practically free of charge or for a more prestigious university paying most of the cost out of pocket. Depending on the circumstances of each student and the willingness and financial capacity of the family, a tailor-made option will be chosen. And of course there are also options for those students who simply pass the baccalaureate with averages of 5-6 out of 10 and do not excel in any sport, but without scholarships, which will force parents to cover the full cost. In fact, studying at a university in the USA is an extraordinary opportunity for the brightest, for simply good students and even for less bright students, who would not be able to reach the cut-off mark to be able to study at a Spanish university the degree they like the most, but could do so at various American universities, thanks to the aforementioned flexibility.

.

Advice and accompaniment throughout the process of preparation, selection and application to American universities is an essential part of the process. service that we have been offering since Cluster Family Office for several years now, not only to clients of our multi-family office, but also to our aanyfamilyinterested. For this purpose we have two specialists (one of them American) who graduated from universities in the USA, who know the secrets of the whole process from start to finish. For families who decide to start their children's path to American universities, we provide them with access to exclusive software that we use together with them as we complete the necessary stages and tasks. And we also maintain throughout the entire process (which can last between 9 and 18 months) constant meetings via skype and/or face-to-face meetings in our offices in Madrid or Barcelona.. They are assisted in the selection process of the universities that best suit them, both in terms of price and scholarships, size, diversity profile, geographical area, climate, rankings in their speciality, etc. Also in the preparation of the dreaded «best fit" lists.«essays«The cost of the service will depend on the needs of each case, but to give you an idea, it can range between 8,750 and 11,250 euros for a complete process, that is to say, between 8,750 and 11,250 euros for a complete process. The cost of the service will depend on the needs of each case, but to give you an idea it can range between 8,750 and 11,250 euros for a complete process, that is to say less than one tenth of what is usually available in academic or sporting scholarships. A cost that also makes the difference between carrying out a practical, resolute process that guarantees receiving at least a couple of letters of acceptance, or throwing oneself into a process that can be very stressful, labyrinthine and doomed to failure, and with the consequent frustration of having dedicated a great deal of effort, time and enthusiasm to a project that will end up with a pile of rejection letters.

.

This whole process of preparation requires a lot of advance notice. In fact, American students start preparing for their university entrance two and three years in advance, althoughthefamiliesSpanishcanhavesufficientiflomakedulyadvisedduringoncoursefrom1ºoincluding2ºfrombaccalaureate (if starting in 2nd year, access to university may not take place in the autumn of the same year as the end of the baccalaureate, but in January of the following year). During all this time the student must demonstrate a sufficient level of English by achieving a minimum grade of TOEFL, The level of the English language proficiency level should be higher or lower, depending on the level of demand of the university to which the student wishes to apply. Students with an insufficient level of English are usually enrolled in adaptation courses, so that they can reach the necessary level within a few months and become acclimatised to university life in the USA. SAT, This is a kind of selectividad exam whose minimum grade required will also depend on the level of demand of the universities to which you wish to apply for admission. Logically, families and students will be helped, trained and accompanied in all these processes.

.

In order for readers to get a practical idea of the costswithout grants The approximate costs that a Spanish student who decides to go to the USA to obtain a degree can assume, here are a few figures per year, The programme is based on a standard academic load, from mid-August to the beginning of May, with 24-30 credits per year and a 4-4.5 year expectation to graduate:

.

Tuition fees:

Between €10,000 and €55,000 depending on the prestige and quality of the university.

Cost of room and board:

Between 8 and 10 thousand euros

Books, materials, travel and miscellaneous expenses:

Between 2 and 3 thousand euros

Health insurance for international students:

Between €1,000 and €2,000

Therefore, if you want to send your child to an American university, you have to calculate logistical costs of between 11 and 15 thousand € per year, plus the annual tuition that depends entirely on the prestige and quality of the university, and all of this could come with a scholarship to a greater or lesser extent as we have already said. As you can see, the costs of room and board are the same as what it would cost to send our children to study in any city in Spain. And the annual tuition fees can be perfectly equivalent to the tuition fees in some private Spanish universities, even without access to any scholarship. SEE ALL THE COSTS AND DETAILS OF THE PROCESS HERE

.

Here you will find a example of housing where students from Arizona State University live. It is obvious that the atmosphere and quality of life is light years away from the student flats that university students usually rent during their studies in any city in Spain.

.

We have already seen in the price table above that with some scholarships, and even without any, the costs of sending our children to universities in the USA are affordable for many more families than we might think. However, it is undoubtedly an effort and financial sacrifice on the part of the family towards their children. But there is no better inheritance than to give them the best possible education during their lifetime so that they can defend themselves before the world with the best weapons and the most prestigious qualifications. Wouldn't it be infinitely more useful and profitable for them that we have paid for their studies at the best universities on the planet than to have left them a handful more money in our will? From our experience in the formation of heirs and the relationship of the new generations with the family heritage, we can assure you that this is the case. If our children are to make their way in the difficult world they will have to face, it will be of little use to them if we leave them only a basket full of fish as an inheritance. We must provide them with the best fishing rod, the best equipment and the best fishing instructors. And their training must enable them to find the most fish-filled international waters and to move in them with complete ease. That will be our greatest legacy.

.

One of the most important benefits of the whole application process is that, during the months of preparation, the pupils will give a huge qualitative leap in maturity and motivation. Their personality will mature due to the process of internal reflection that the pupils will go through as they work on their Essays with our coaches. They will have to explain in essays of only 500 to 600 words who they are and why the university should choose them over other candidates. What personal merits they have accumulated in their short life and what they want to make of it in their future. They will become aware of the high level of competition for admission to the university of their dreams (don't worry, the final list of universities to which they will apply will include options accessible to the student and no one will ever be left without at least one letter of admission). This whole process will make them appreciate much more and much better the financial effort made by their parents for them. For the first time in their lives, they will have to analyse who they are and present their best version of themselves to the world in order to be worthy of the prize of receiving an admission letter. Here we leave you a few videos with some of the emotional reactions of students when they receive the news that they have been admitted to the university of their choice. These videos which abound on YouTube, will give you an idea of what it means, for the teenagers who choose the American university path and for the whole family, to be rewarded at the end of the whole process of effort. You will not tire of watching them. When that time comes, we can guarantee that your children will have grown a great deal personally compared to when they started their journey 9, 12 or 18 months ago.

.

Applying to American universities is the best personal growth process they can undergo, and it will come at the best time in their lives (between the ages of 15 and 18) to make the leap in maturity they need.

Today we are going to refer to an article published by Bloomberg where a panel of 5 experts give their opinion on which assets they think are the best to invest in at the moment. One of these experts is Mark Mobius, founder of Mobius Capital Partners and former executive chairman of Templeton. His recommendations have particularly caught our attention because they coincide with our strategy, which we have been implementing for some time now. Cluster Family Office. We will therefore summarise and comment on Mark Mobius' arguments and proposals to Bloomberg readers, to which we fully subscribe.

.

In the late 1980s, emerging economies accounted for only 51Tbp3T of the global market, but now they account for more than 401Tbp3T and rising. In those years investors could not invest in more than half a dozen stock exchanges, yet now we have more than 70 markets open to growing foreign investment. This now allows for enormous diversification, and points the way forward: Now is the time to invest in certain economies emerging - or already emerging where tremendous economic recovery and growth is taking place.

.

For example, Brazil's stock market has risen 40% from its lows. And it still has a long way to go, as every sector is set to benefit from the reform being implemented by the new Bolsonaro government (political-ethical discrepancies aside). The country's entire political environment is being radically changed as a result of the relentless pursuit of corruption that is taking place. Take Petrobras, one of the largest oil companies, which is changing its entire organisational structure from top to bottom to make sure that no more corruption cases take place in order to be in tune with the new government. All the companies have been getting their act together on corporate governance issues, along the lines of stamping out corruption so that the state does not take a fatal look at them. This is very positive for international investors, since with more rigour and order, the Brazilian consumer sector will benefit and will do particularly well in the coming years.

.

Political data has even aligned with technical analysis, as many markets have drawn a double bottom long trend. In terms of fundamentals, the most defining data for the investor, we still see attractively low price to earnings and book values in many of the emerging economies, which let's not forget are the economies that are riding the wind of economic growth and demographics in their favour. Russia's P/Es are only in the multiple of x5, that is even below Pakistan's valuations. If we add to that the advances in corporate governance that Putin is implementing, the Russian stock market is very, very cheap indeed.

.

Moving on to the fundamentals, we like India's domestic consumption oriented companies, whose economy is already practically growing at 8% per annum. India's software sector is very large (like everything else there) and we like the medium-sized companies that are embracing new technologies to, for example, start/increase their online sales. India's byzantine distribution system is being modernised radically by technology, tax reforms and the elimination of taxation between the different regions of this sub-continent. This will be vital and will greatly boost the movement of goods and trade. Despite the intrinsic difficulties that still exist in India, Amazon and Walmart are getting local businesses into their game.

.

It is true that there is still a lot of bad credit hurting the books of the big banks in India. And the government is going to bail them out and recapitalise them properly, which will have an impact on the value of the currency. But this weakening of the Rupee will be short-lived. Let's not forget that the central bank, despite its stormy relations with the BJP, has historically been effective in stabilising the currency. Mobius says he would put a 30%, of the $1 million referred to in the article, in India.

And what about China. Its potential is enormous, both for Cantonese companies listed in Hong Kong and A-shares listed in Shanghai. And its market economy, perfectly planned by the Jinping government, is an oasis of prosperity for Western investors in the growth desert of Western developed markets. It is also more than interesting to look for companies that are particular winners in a trade war with the US that has more political than real economic overtones. One of the clear winners to look out for, although we were already looking at it on the merits of its own growing economy, is Vietnam, which is welcoming southern Chinese companies to relocate or simply expand. In fact, and as a significant anecdote, the failed summit between Trump and North Korean President Jong Un was held in Vietnam because the US government wanted to show Jong Un the Vietnamese model as an example for North Korea to follow. The model evolution, from an iron communist economy like Vietnam's, to a growing and prosperous market economy, without loss of government control. And all this praised by the US president, live to see.

.

And the same is true for the rest of Southeast Asia, where everything is still to be done and the middle class has a tremendous future ahead of it. Mexico is also benefiting from its recent agreement with the USA and Canada. World trade is like a big balloon: if you push on one side, it inflates on the other.

.

In short, Mobius is fully in line with our positioning in Russia, Vietnam, China, India and Brazil. And this positioning is materialised through the management companies of local institutional funds who know the political, legal, accounting and economic characteristics of their respective countries inside out. The result is in the form of alphas spectacular and consistent. And fortunately options are beginning to emerge fund of funds so that smaller investors (with a minimum of $125,000) can access these large institutional funds. emerging who do not even have retail classes.

.

The reasoning, then, is clear: traditional markets belonging to developed economies must be abandoned because they have and will have the wind against them for at least a generation. Their economic growth is and will be anaemic, and their ageing and unproductive demographics are and will be an insurmountable drag on their companies' future share prices. It is true that some Western companies are desperately and painstakingly turning to Asia in their search for revenue. But it should not escape anyone's notice that it is far more productive to invest directly in Asian companies that concentrate all their turnover and growth in domestic economies with overwhelming GDP growth and demographics.

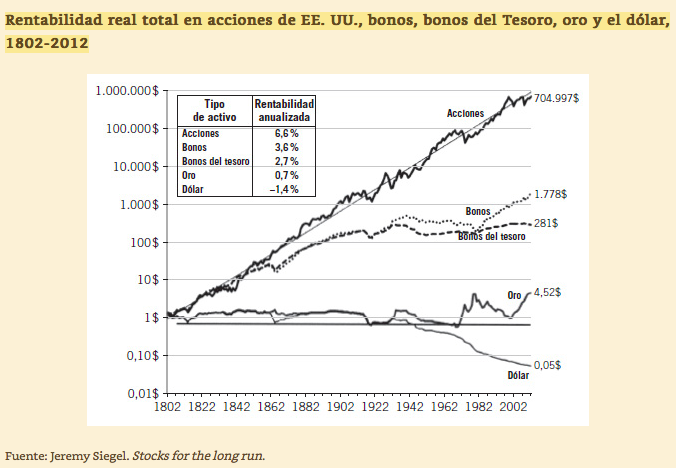

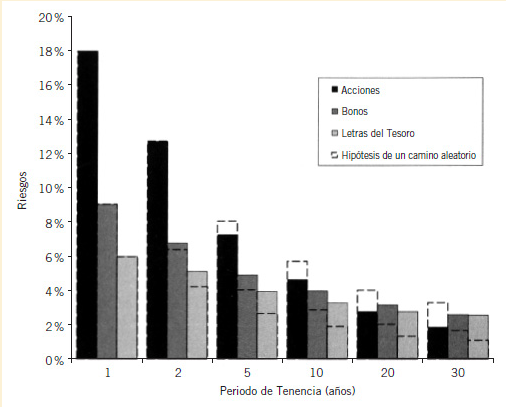

For the investor, the definition of risk linked to volatility is not only misleading but also totally counterproductive. However, a large part of the financial sector and practically the entire banking sector determine - legally and in practice - the risk of investments through their volatility: The higher the volatility, the higher the risk (sic) and vice versa. But the worst thing is that this is how they qualify the risk profile of their clients, a profile that will determine the assets in which they will be able to invest, according to this volatility. As a result, we find aberrations such as considering an insolvent and expensive fixed income portfolio as a proposal suitable for conservative profiles. And we see how many investors are deprived of buying stocks simply because valuations are volatile in the short or medium term. And it does not matter to them that over the medium to long term the certainty of stock market returns is much, much higher than the likelihood that the bonds in the insolvent and expensive fixed income portfolio will return principal and interest without anycredit event (unless bailouts with public money, which we will pay back in the future in the form of taxes, avoid permanent losses, as we have seen in the last decade).

Francisco García Paramés explains it perfectly in his book «...".«Investing for the long term«From it we have extracted the graphs, which are devastating in terms of the fallacies instilled in investors by a large part of the banking and financial sector. As you can see in the graph above, the risk of long-term stock market losses is nil, while the risk of permanent losses in fixed income persists. Moreover, even volatility is lower over the long term in equities! In other words, by investing passively in listed equities, we will not only achieve higher returns over the long term, but we will do so with lower volatility and no downside risk. If we also do so actively through managers of bright backgrounds that outperform benchmarks on a consistent and sustained basis over time, we conclude that this is our best option as investors who want to preserve and grow our investments over the long term.

.

This is and should be the investment criterion: to preserve and increase our financial capital while avoiding permanent losses. What is a permanent loss? It is a loss from which we will not be able to recover before the opportunity cost, currency devaluation and inflation eat us to death.. In other words, a loss that will reduce the progression of our wealth so decisively that only inflation, devaluation and the passage of many years will allow us to recover it in nominal terms, but which will have crippled our purchasing power over a large part of our investment life. For example, a permanent loss is a credit event on a bond or debt asset, or the purchase of a property or share in the middle of a price bubble. In other words, paying far more for an asset than it is worth and will be worth for many years to come. Although obvious, it is worth remembering that a permanent loss is not a temporary short-term loss. Short-term temporary loss is simply volatility that affects us momentarily in an apparently negative way, but which will be recovered with greater or lesser speed depending on the intrinsic value of the asset relative to the fall in price.. And we say «apparently negative» because, as we shall see below, such a permanent loss provides us with golden opportunities.

Here are a few examples of the difference in risk that the same volatility can have, taken from the reflections of Didier Darcet about it. Let's say three neighbouring homeowners in the same neighbourhood, with three identical houses, suffer a major fire in the neighbourhood that completely destroys their properties. They thus have the same initial volatility, since their assets have depreciated identically in value and time:

.