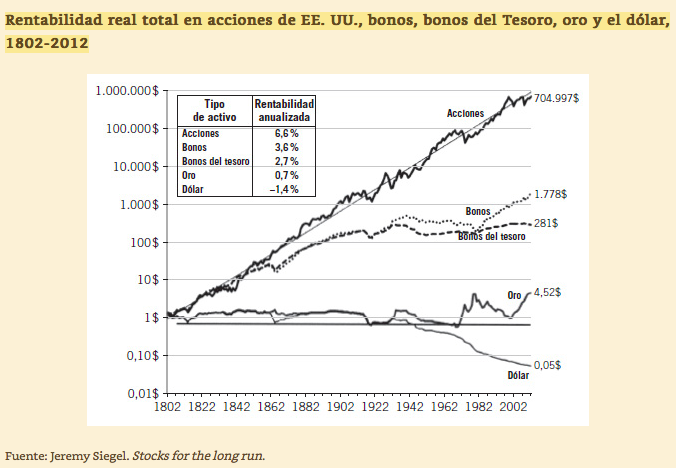

Paula Leyes obtuvo un 10 en Bachillerato y estudia un doble grado de Matemáticas e Informática en la Universidad de Harvard. Tiene 18 años y es una de los cuatro alumnos españoles que se han matriculado en Harvard este curso. Todo un récord, ya que jamás antes tantos españoles habían accedido iniciar sus carreras en esta prestigiosa universidad estadounidense, que cada año admite solo a unos 1.6oo nuevos estudiantes de todo el mundo. Sólo un 4% de los candidatos acaban siendo admitidos, y creedme si os digo que el 96% restante también son estudiantes excelentes y fuera de serie, la mayoría de los cuales obtienen también la nota máxima durante el rigurosísimo proceso de selección. Pero además, a Paula, nada menos que otras 14 universidades prestigiosísimas de Estados Unidos también le han ofrecido sus respectivas cartas de admisión, entre ellas Stanford, Princeton, Columbia y Georgetown.

.

Paula es evidentemente un caso de éxito excepcional pero ¿significa esto que solamente los chicos y chicas con notas excelentes y/o con mucho dinero pueden ir a estudiar a universidades norteamericanas? NO, en absoluto. Tan solo un escalón por debajo de esas universidades elitistas existe un abanico de centenares de universidades magníficas donde cualquier alumno con promedios de 6, 7 u 8 y un presupuesto razonable puede acceder, si así lo quiere realmente y dispone del asesoramiento adecuado para estudiar en los Estados Unidos.

.

Con dicho asesoramiento se llevará de la mano a las familias interesadas a través de todo el proceso de aplicación a las universidades. Un largo camino que debe empezarse entre 15 y 18 meses antes de acabar el 2º de Bachillerato, es decir que debemos comenzar la preparación del alumno/a para los exámenes de acceso norteamericanos durante la primera mitad de 1º de Bachillerato.

.

Pero, ¿qué ocurre si se nos ha pasado el arroz y ya estamos cursando 2º de bachillerato? Pues no es el fin de las esperanzas de estudiar en USA. Simplemente habrá que correr más, y probablemente se deba aplicar para iniciar la universidad en el Spring Term y no en el Fall Term. Es decir, que todavía está a tiempo y no se va a perder todo un curso sino simplemente comenzará un cuatrimestre después. Porque en las universidades norteamericanas cada cuatrimestre llegan nuevos alumnos/as para empezar sus carreras. La flexibilidad, tanto respecto al calendario como respecto a los cambios de una carrera a otra, convalidando créditos, es enorme en el sistema universitario de los EE.UU.

.

Hoy en día más y más colegios e institutos españoles ofrecen cursar trimestres o cursos enteros de secundaria e incluso primaria en escuelas y high schools públicos y privados en USA. Está de moda enviar a nuestros hijos a escuelas americanas acogidos por familias locales. Y ese sistema en muchos casos supone una experiencia personal poco agradable. Un sacrificio personal de toda la familia que lleva a la mayoría de alumnos a no querer volver en absoluto a los EE.UU. para cursar sus estudios universitarios, según confiesan off the record algunas empresas especializadas en vender estos cursos. Es decir, un resultado contrario a lo que precisamente se buscaba, que es una integración y aclimatación a un entorno estudiantil y de vida norteamericano, para que quieran después graduarse en universidades de USA. Por eso nuestra recomendación es guardar el dinero para cuando deban iniciar la universidad, ya que el nivel académico del high school en norteamérica es inferior al nuestro. En cambio, la formación académica, la vida universitaria y los recursos económicos de los que disponen las universidades en USA es muy superior a nuestro sistema universitario, nos guste o no reconocerlo.

¿Pero como vamos a «acostumbrar» a nuestros hijos a un entorno norteamericano si no les hemos llevado previamente a estudiar allí? Sin ese rodaje o inmersión temporal previa, es poco probable que un adolescente de 16-17 años de repente quiera dejar su entorno conocido en España para irse a una universidad americana. Desde nuestra experiancia como consultores (y padres de alumnos que han pasado por ese proceso y estudian actualmente en universidades norteamericanas) nuestra recomendación es clara: Utilizar algunos veranos de su pre-adolescencia para enviarles a campamentos de 2, 3 o hasta 7 semanas en USA. Esos summer camps, además de ser entornos de naturaleza exuberante, saludables y tremendamente divertidos (foto inferior), suponen la inmersión ideal en un ambiente norteamericano perfecto, donde el deporte y las actividades de ocio conforman la agenda diaria, y que les hará desear con todas sus fuerzas ser admitidos en universidades norteamericanas en el futuro. Además, estas estancias veraniegas cuestan bastante menos que los cursos de secundaria en high schools americanos que hoy en día ofrecen tantas y tantas escuelas españolas.

Por tanto, ya tenemos a nuestros hijos aclimatados, integrados y motivados para querer estudiar sus carreras universitarias en los EE.UU. Ahora es el momento de hacerse la pregunta del millón:

Entre 10 y 55 mil € dependiendo del prestigio y calidad de la universidad.

Coste de habitación y comidas:

Entre 8 y 15 mil €

Libros, material, viajes y gastos varios:

Entre 2 y 3 mil €

Seguro médico para estudiantes internacionales:

Entre mil y 2 mil €

Fijaos que los costes de habitación y comidas dentro de los propios campus universitarios son comparables a lo que nos costaría enviar a nuestros hijos a estudiar a cualquier universidad española lejos de nuestra propia ciudad. O sea que cuesta lo mismo que la manutención en Madrid, Barcelona o cualquier otra ciudad europea (o incluso menos).

.

En cuanto a los costes de matrícula, como véis más arriba, son muy variables en función del prestigio, localización, etc. Pero para hacernos una idea, los precios parten de lo que costaría cualquier universidad privada española, aunque la mayoría de universidades de buen nivel rondan los 18-20.000 euros/año.

.

¿Puedes conseguir una beca para estudiar en la universidad en EE.UU.? El universo de becas y ayudas es extensísimo, por lo que dependiendo del nivel académico y/o deportivo del alumno, se pueden muy fácilmente reducir dichos costes totales. Obviamente para ello el alumno debe destacar respecto a la mayoría de compañeros/as con los que va a compartir universidad. Además existen otras ayudas económicas que no dependen ni del nivel deportivo ni académico, y que solo de la mano de unos consultores expertos se podrán exprimir. Por ejemplo, algunas universidades ofrecen becas simplemente por el hecho de que la familia del alumno resida en una ciudad hermandada con la de la universidad, o por cumplir características y requisitos personales variopintos.

.

No obstante, aún sin ningún tipo de beca ni ayuda, y con un expediente académico muy normalito (promedio de 6 sobre 10 por ejemplo) se pueden encontrar universidades norteamericanas con un coste desde los 20-25.000 euros anuales, incluyendo TODO (matrícula, vivienda, comidas, libros, seguros, etc.).

Una vez aclarados los costes, hablemos del porqué es recomendable enviar a nuestros hijos a graduarse en universidades norteamericanas. Y me vais a permitir que ahora os hable, no sólo como US university admissions consultant, sino también desde la perspectiva de padre de dos hijos que estudian actualmente en sendas universidades norteamericanas.

.

En los EE.UU. lo habitual es que los hijos se marchen de casa para vivir en la universidad con 17 años y sólo regresen a casa durante sus vacaciones de Navidad y de verano. De hecho la mayoría de alumnos norteamericanos suelen elegir universidades suficientemente lejos de sus domicilios como para no tener que ir todos los viernes a casa y perderse así el ambiente del campus los fines de semana. Además como, a diferencia de España, el paro allí es prácticamente inexistente, lo habitual es que una vez graduados empalmen sus estudios con su vida profesional (y amorosa) y ya no vuelvan a vivir permanentemente con sus padres en el futuro. Por eso allí no es nada habitual ver hijos en edad universitaria y post-universitaria que todavía no hayan volado del nido, como sí que sucede tristemente en España, con jóvenes de 30, 35 e incluso más años de edad sin posibilidad (y algunos ni siquiera voluntad) de emanciparse.

.

La experiencia que supone para un adolescente de 17 años marcharse de casa para vivir un ambiente 100% universitario las 24h del día, los 7 días de la semana en los USA, marca absolutamente la diferencia en la madurez de la persona en ese paso de adolescentes a jóvenes. Como padres no sólo les estaremos brindando a nuestros hijos la posibilidad de graduarse con títulos universitarios que les abrirán las puertas allá donde vayan (mucho más que los títulos españoles), sino que les estaremos ofreciendo la mejor manera de aprender a volar por el mundo, de emanciparse no solo física sino también mentalmente. En definitiva, les estaremos preparando para moverse sin problemas por un mundo global como nunca hemos visto.

.

En cualquier entrevista de trabajo suele verse una enorme diferencia entre los candidatos que han estudiado en la universidad de su propia ciudad mientras siguen viviendo con papá y mamá, y los que lo han hecho en universidades en el extranjero viviendo rodeados de otros estudiantes y lejos de sus padres. En la mayoría de casos los primeros tienen menos posibilidades de conseguir el puesto, ya que la propia entrevista de trabajo les situa fuera de su zona de confort, a lo cual no están en absoluto acostumbrados y todo les viene grande. Y no digamos si además el puesto al que optan les va a exigir viajar a menudo o vivir en el extranjero. Sin embargo, para los que llevan fuera de casa desde los 17 años y se han graduado en buenas universidades como las de USA, una entrevista de trabajo no es más que otro desafío de los muchos que han tenido que superar desde hace varios años. La diferencia es abismal y evidente para cualquier responsable de recursos humanos o empleador.

.

Es cierto que enviar a los hijos a las mejores universidades norteamericanas tiene un coste que no todas las familias pueden permitirse (aunque como hemos visto es mucho más asequible de lo que muchos creían). Pero darles una herencia como esa, en especie, les va a resultar infinitamente más útil para el éxito en sus vidas que por ejemplo heredar un pisito en el pueblo, o medio piso en la capital, o el dinero suficiente para comprarlo. Sin embargo, muchos padres siguen aún pensando en dar sus ahorros a sus hijos en forma de inmuebles, que difícilmente podrán mantener si su currículum no les facilita conseguir un buen trabajo. O se los dan en efectivo, con el riesgo de que lo dilapiden en cualquier capricho para ellos mismos o para sus parejas (viajes, coches, etc.), en lugar de usarlo unos años antes en una formación que va a determinar de su futuro éxito.

.

Ya lo dijo el economista Gay de Liébana en el artículo ya citado: Tal y como está el panorama económico para los jóvenes en España, las familias que puedan enviar a sus hijos a estudiar a universidades prestigiosas en países receptores de talento les harán un enorme favor, puesto que tendrán muchas más herramientas y contactos para brillar en su futuro profesional. Por el contrario, los talentos que se queden en el sistema universitario español, lamentablemente, lo tendrán mucho más difícil y probablemente se apagarán, pasando a formar parte de la multitud de jóvenes que acaban realizando trabajos muy inferiores a los que les correspondería por sus completísimos currículums universitarios.

El analista y escritor financiero John Mauldin ha bautizado el inicio de este 2020 como la década en que viviremos peligrosamente. En este artículo traduciremos y comentaremos los argumentos y análisis publicados por este autor bajo ese mismo título. Los lectores podrán comprobar la coincidencia en algunos aspectos respecto a lo que hemos venido publicando en este blog desde hace más de 4 años.

.

Hyman Minsky nos enseñó que la estabilidad, quizá por el uso abusivo que le solemos dar, desemboca tarde o temprano en inestabilidad. Pero ese abuso es tan inconsciente como dañino, y a los humanos nos gusta retozar en conceptos como «razonable», «manejable», «conservador» o «prudente». Por eso nos sentimos seguros buscando más y más rendimiento hasta que llegamos demasiado lejos para evitar el desastre.

.

Pensar que de alguna manera los bancos centrales son capaces de eliminar las recesiones y el riesgo, es de locos, a pesar de que la mayoría de inversores caigan una y otra vez en esa trampa. Sí, es cierto que, como ya hemos dicho en muchas ocasiones, con liquidez infinita nadie es insolvente y por tanto su deuda prácticamente carece de riesgo de impago. Pero en algún momento la gravedad volverá a hacer su trabajo y los insolventes se desplomarán como Dios -o los fundamentos elementales de la Economía- manda.

.

La deuda parece al principio inofensiva. Y con un cash-flow suficiente las devoluciones de capital no son un problema, y aún menos unos intereses de risa. Además, la deuda se va a usar de manera sabia y provechosa para incrementar el crecimiento, no? Pues va a ser que no, porque la naturaleza humana nos lleva siempre a desnaturalizar la bondad, y los prestamistas van a insistir hasta la saciedad para que nos endeudemos mucho más allá de lo que sería necesario para crecer económicamente, y comenzamos a endeudarnos simplemente para consumir hoy lo que deberíamos consumir mañana. Por eso la bondad del endeudamiento se corrompe en el camino.

.

La deuda personal, aunque a menudo excesiva, no es el problema más grave. La deuda corporativa y la pública son el principal desafío por el cual Mauldin pronostica que viviremos una década peligrosa. Y no olvidemos que toda esa deuda pública y corporativa acaba siendo deuda personal, puesto que la mayoría de nosotros somos al fin y al cabo contribuyentes, accionistas o ambas cosas.

.

La calma en los mercados, no obstante, puede alargarse algunos años más (2020, 2021, 2022, 2023…). Pero bajo la superficie de la alegre barra libre de los bancos centrales, la presión va en aumento cada año. Lentamente, de manera casi imperceptible, pero en algún momento explotará.

Ben Hunt, amigo peronal de Mauldin, ha desarrollado el concepto «The Long Now«. Algo así como un inacabable hoy que se traga los ingresos del futuro. O como lo define Hunt: «Todo lo que traemos al presente de nuestro futuro y el de nuestros hijos». El Long Now es la constatación de la cruda realidad del Fiat money o dinero fiduciario, sin anclajes a ningún valor tangible y finito. Es decir, la confianza en un sistema abusado y descontrolado es la que nos hace elegir el pan para hoy. Y ese sistema es el que nos dice que la inflación es prácticamente cero, que la desigualdad de la riqueza, la escasa productividad y los tipos negativos para los ahorros son solo un hecho circunstancial. También nos dicen que debemos votar a candidatos y ridículos para ser un buen ciudadano políticamente moderado, que debemos comprar fondos y acciones ridículos para ser un buen inversor, o que debemos tomar préstamos ridículamente impagables para ser un buen padre o hijo.

.

La deuda es el consumo futuro traído al presente. Pero para devolver ese dinero tendremos, nosotros o nuestros herederos, que consumir menos en el futuro, a no ser que nuestra economía crezca lo suficiente. Y ese es el problema, que la deuda actual no se está utilizando para ganar crecimiento sino que vivimos en un mundo donde la economía la dirige el consumo. Además, Ben Hunt observa que la sociedad tiende a procrastinar la solución de los problemas. Tendemos, con una habilidad sorprendente, a postponer lo inevitable (que no a evitarlo indefinidamente). Y cuando de sobre-endeudamiento se trata, la carambola es además a tres bandas, ya que ni los deudores ni los acreedores ni los reguladores están por la labor de acabar la partida. A ninguno le interesa reconocer que la deuda es papel mojado e impagable y asentar en sus balances las pérdidas traumáticas que supondría reconocer la insolvencia y las consiguientes quiebras.

.

Una partida del Monopoly jamás terminaría si la banca va refinanciendo las deudas de los jugadores infinitamente. La pregunta del millón es, como espectador de esta desvirtuada partida del Monopoly, ¿a qué jugador debemos prestar nuestro dinero a cambio de unos rendimientos razonables? ¿A los jugadores que deben cantidades astronómicas a la banca, pero que a pesar de ello siguen jugando y jugando? ¿O a los escasos jugadores que no deben nada y se sostienen meritoriamente en el juego por sus propios medios? Una partida infinita carecería de todo sentido y pondría en duda el mismísimo sistema de Mercado que conocemos desde el inicio de las civilizaciones. Por tanto. en algún momento no necesariamente lejano, la partida acabará y tendrán que haber perdedores. Muchos.

.

Dicho todo esto, Mauldin augura que en el camino nos sentiremos cómodos y relativamente seguros. Que en cualquier momento dado, los analistas miraremos los datos y pensaremos que hemos evitado lo peor. Tendremos algunas recesiones pasajeras y algunas crisis financieras, pero nos parecerán «manejables» cuando nos adentremos en ellas. Y efectivamente saldremos de ellas. Pero lo que no veremos es la magnitud de la expansión que necesitará el sistema para seguir financiando nuestra deuda, que seguirá creciendo y creciendo a lo largo de este Long Now. Por tanto la carga de deuda será más pesada, y llegará un momento que sea insostenible incluso para este sistema de dinero infinito basado en la confianza. Entonces el ventilador esparcirá en la cara de todos algo más que aire.

.

Mauldin definió el proceso inevitable en 3 fases: Una inestabilidad inicial aparentemente manejable, quizá causada en un principio por la deuda high yield, pero fácilmente contagiable hacia otras partes del sistema también inestables. En segundo lugar un secado de la liquidez que forzará a los bancos a reducir sus préstamos, reduciendo por tanto el capital disponible de negocios productivos y por tanto el crecimiento económico llevándonos a la recesión. Este segundo episodio puede ser recurrente, con secados de financiación y flujos renovados intermitentes a base de medidas de emergencia de los bancos centrales, pero cada vez menos manejables. Y por último una tercera fase de inestabilidad política global, donde la inteligencia artificial -entre otros factores- dejará en el paro a un montón de trabajos intermedios. El votante venido a menos votará a gobiernos que prometan mantener un Estados del bienestar que le cubra sus necesidades y confort habitual en las pasadas décadas, y esos gobiernos, por supuesto subirán los impuestos (recordad que la liquidez infinita se secó en la fase dos) hasta la asfixia económica ahondando la recesión. Mauldin no espera ver el inicio de este proceso hasta la segunda mitad de estos años 20 recién estrenados.

.

Quizá el capricho del destino nos esté llevando hacía otra década de locos años 20 como hace 100 años. Pero una nueva Gran Depresión será difícilmente mitigada por bancos centrales con munición agotada.

A colación de nuestro artículo titulado «Las miserias y trapos sucios de los ETFs y fondos indexados«, donde explicábamos que no es oro todo lo que reluce en la gestión pasiva, tan de moda en estos tiempos, vamos a resumiros y comentaros el interesante estudio llevado a cabo por Alexey Panchekha, CFA, en el blog Enterprising Investor del CFA Institute. En dicho estudio, este especialista e investigador de aplicaciones matemáticas para la gestión del riesgo, que ha trabajado para Goldman Sachs y Bloomberg entre otros, nos explica lo que ha bautizado como la Paradoja del Gestor Activo. Veamos a qué se refiere y qué aplicaciones puede tener conocer los resultados de su estudio para el inversor de a pie.

.

La pregunta del millón es: ¿La culpa de que en la última década la gestión activa haya perdido terreno respecto a la gestión pasiva es de las altas comisiones que cobran, de la falta de habilidad de los gestores o por alguna otra causa?

.

Lo que se necesita para responder a esta pregunta con rigor no es una respuesta irreflexiva, especulativa ni apasionada por parte de los fans de unos u otros estilos de gestión. Por ello dicho estudio de basa en hechos sobre las decisiones que toman los gestores activos. Como se suele decir, difícilmente puedes gestionar lo que no puedes medir.

.

Panchekha ha analizado cómo los gesores activos generan alpha con su selección de empresas. Han llevado a cabo un estudio de varios años cubriendo 114 fondos de inversión norteamericanos pertenecientes a 57 familias de fondos distintas, y han evaluado más de 400.000 periodos de un año de rendimientos (al final de este artículo encontraréis el detalle de la metodología utilizada en el estudio). Combinando todo ello, la muestra del estudio representa 2 billones (trillones americanos) de activos bajo gestión.

.

La clave es el nivel de convicción de los gestores. Es decir, el nivel de certeza que los gestores tienen en cada subgrupo de empresas que tienen en sus carteras. Para poder determinarlo, el estudio distingue las posiciones sobreponderadas e infraponderadas en lugar de simplemente el volumen absoluto, que podría estar distorsionado por los pesos -de obligado seguimiento- en sus respectivos benchmarks. Por tanto el estudio distingue 3 tipos de acciones en carteras:

Las sobreponderadas o de mayor convicción

Las infraponderadas o de menor convicción

Las neutras

Se identifican los componentes de estas tres categorías midiendo diariamente sus carteras y pesos, rebalanceando cada grupo cada 14 días. Los datos los obtuvo la base de datos Hercules, de Turing Technology Associates. Los resultados, que podemos ver en el gráfico inferior, muestran el ratio de éxito de cada categoría comparado con sus respectivos índices de referencia durante periodos sucesivos de un año y las alphas anuales conseguidas en dichos periodos.

The Impact of High-Conviction Overweights, Gross of Fees

The Impact of High Conviction Overweights, Net of 85 bps Fees

Como se aprecia claramente, las posiciones sobreponderadas o de alta convicción, compuestas por las mejores ideas de los gestores, es la única categoría que realmente genera alpha por encima de los índices. En un 84% de los casos si miramos rendimientos brutos, y en un 74% de ellos si consideramos los rendimientos netos con un promedio de comisiones pagadas de 85 puntos básicos. En comparación, tanto las posiciones infraponderadas (de menor convicción) como las neutras, solo generaron un ratio de éxito del 50% bruto (puro beta), que caería por debajo de ese umbral después de pagar esas mismas comisiones.

Warren Buffett, carta a los accionistas 1966.

.

Las posiciones sobreponderadas de alta convicción, o sea en las que los gestores confían más y en las que tienen mayor certeza, son las únicas porciones de sus carteras que generan beneficios por encima de sus índices. Ahí está la paradoja, a pesar de que los gestores activos demuestran tener capacidad para superar a los índices al elegir sus acciones preferidas, pierden esa capacidad cuando diseñan el resto de sus carteras en su afán de completarlas, diversificarlas, compensarlas o reducir su «riesgo», confundiendo una vez más riesgo con volatilidad. En algunos casos es falta de valentía, falta de convicción o simplemente muchos de ellos tienen las manos atadas por los ratios vs los índices que deben por folleto seguir de determinada manera. No importa el motivo. Lo que el estudio evidencia es que sólo las acciones sobreponderadas y de alta convicción consiguen superar al Mercado. Cualquier otra asignación de activos va a reducir los beneficios.

.

Pero la cosa no acaba ahí. Además, según el estudio, el promedio de gestores auto-sabotean sus rendimientos reduciendo sus posiciones de alta convicción hasta un mísero 55% de sus carteras. La correspondiente asignación de activos infraponderados y neutrales de casi la mitad de sus carteras supone pues un lastre de beta insuperable. Para ilustrarlo Panchekha pone un ejemplo deportivo de futbol americano, pero el equivalente aquí sería como si el entrenador del Barça solo alinease a Messi el 55% de los 90 minutos de juego.

Desde luego ese lastre de beta tiene una explicación para los gestores que lo perpetran. Por ejemplo añadir el componente de market-neutral reduce el tracking error del fondo vs su benchmark, cosa sorprendentemente apreciada por el sector y algunos inversores. También reduce las probabilidades de que el rendimiento del fondo quede en evidencia ante la competencia, ávida de sangre para robarse los clientes entre ellos. Pero en cualquier caso, el estudio demuestra que todas estas acciones de «gestión del riesgo» que tanto preocupan a la industria del sector y a los inversores mal asesorados, van indefectiblemente contra rendimientos, y se demuestran actos de cobardía o, en el mejor de los casos, de inseguridad.

.

El resultado de este cocktail de falta de convicción (calidad de análisis) de los gestores activos, su falta de valentía para diferenciarse del resto de gestores y sus imposiciones normativas/corporativas, les llevan a hacer una gestión del «riesgo» tan -paradójicamente- arriesgada que les hace perder todo lo ganado y más. El siguiente gráfico refleja la cruda realidad, la mayoría de gestores activos no merecen las comisiones que los inversores les pagan para superar al mercado, puesto que casi la mitad de sus carteras no lo consiguen, y los costes hacen el resto. El problema es que la estadística no distingue las carteras diversificadas de las concetradas. Es decir, carteras cuyo 90 o 100% de las acciones son de alta convicción, respecto carteras donde, según la estadística, solo el 55% de las acciones son de alta convicción.

Actively Managed Large-Blend Mutual Funds vs. the S&P 500

Mientras que lo habitual en la industria financiera es culpar a las altas comisiones del pobre rendimiento de la mayoría de fondos de gestión activa, el estudio de Panchekha revela que las comisiones son solamente un causante secundario. O sea, que diluír la única fuente generadora de alpha en las carteras a niveles del 55% tiene un efecto mucho más letal a la hora de comerse sus rendimientos que las comisiones pagadas. Volviendo al símil futbolístico, mientras que los seguidores del Barça están culpando de la mediocre marcha del equipo a las primas desorbitadas que cobra el entrenador (o al estado de los terrenos de juego, o a la climatología, o a las lesiones, o a los árbitros, etc.), deberían más bien señalarlo por dejar a Messi en el banquillo casi la mitad de los partidos sistemáticamente. Panchekha afirma textualmente:

«While it is industry convention to blame these outcomes on higher fees, our research suggests that fees are only a secondary contributor. Diluting the sole source of stock-selection alpha to a minority component of a portfolio has far greater structural impact than higher fees.»

El ya histórico mal comportamiento de la mayoría de los fondos de inversión activa respecto a sus índices ha llevado a los inversores norteamericanos a retirar $1,3 billones (trillones americanos) de dichos fondos para colocarlos en la creciente indústria de fondos de gestión pasiva y ETFs, según datos de Morningstar.

.

El estudio muestra promedios y muestreos de fondos sin separar gestores de carteras concentradas de las diversificadas. Si separamos el grano de la paja, es decir seleccionamos gestores de carteras reducidas, compuestas en su totalidad por acciones cuya certeza y convicción es muy alta, encontraremos mucha alpha y muy poca merma, a pesar de sus comisiones que, como ya hemos dicho en el artículo anterior, suelen ser bastante elevadas. Los rendimientos NETOS de esos fondos de gestores estrella, con carteras valientemente concentradas y con conocimiento exhaustivo de los negocios en los que invierten, superan de manera clara y sostenida en el tiempo a sus respectivos índices de referencia, importando poco su TER. ¿O acaso a algún accionista de Berkshire Hathaway le importa el sueldo que tenga Buffett o cualquiera de sus directivos actuales? Y si en algún momento la rentabilidad de ese holding disminuye de manera alarmante, los accionistas deberían fijarse más en si sus directivos están comenzando a disminuír la calidad de su holding -por primera vez en décadas- y no en si Buffet o sus sucesores cobran sueldos altos o bajos.

.

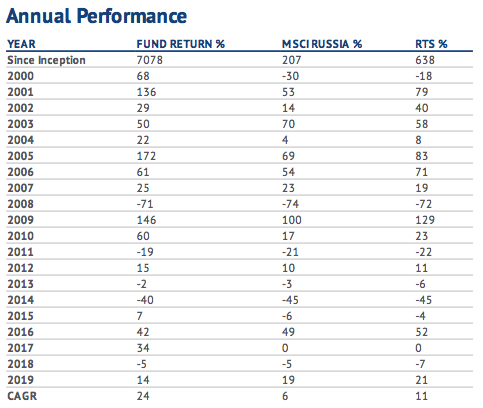

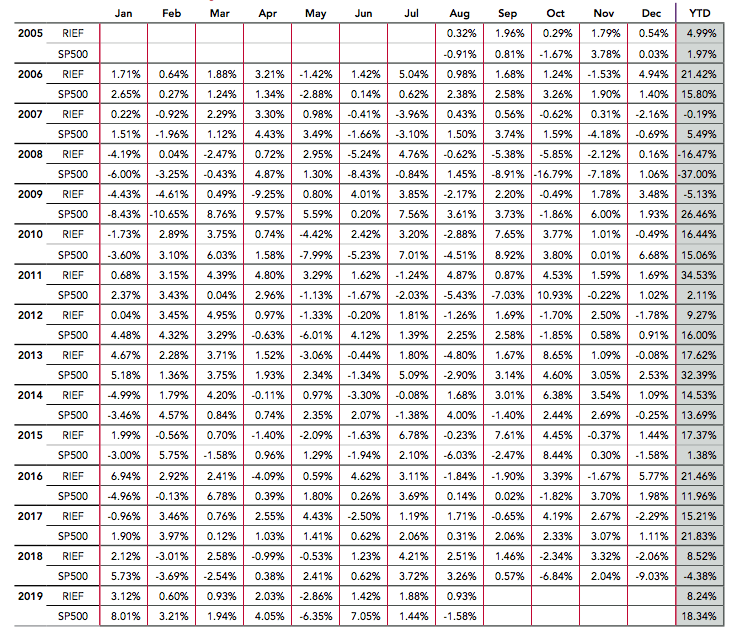

Para los escépticos y demás groupies de los fondos de gestión pasiva y ETFs, el estudio que ha realizado Panchekha debería ser la prueba del algodón: La principal causa de la mediocridad de los gestores activos es su limitada capacidad y/o escasa valentía para concentrar sus carteras al 100% en sus «best ideas» o empresas de alta convicción. Y éste no deja de ser un secreto a voces que siempre han proclamado los mejores gestores value del planeta: Para qué vas a invertir en tu vigésima mejor idea si puedes hacerlo en tu primera, segunda y tercera. La única respuesta es por la escasa convicción, el miedo a equivocarse o las obligaciones corporativas o regulatorias. Las comisiones de gestión elevadas sólo son la puntilla a carteras excesivamente diversificadas y con insuficiente convicción y calidad. ¿Cómo si no se explicaría que los fondos activos con los mejores rendimientos NETOS del planeta (muchos de ellos ya cerrados a nuevos inversores) tengan comisiones sensiblemente superiores a los 85 puntos básicos que de promedio contempla el estudio? Veamos algunos ejemplos de alphas espectaculares en rendimientos NETOS en USD en las últimas décadas, el primero respecto al MSCI China, el segundo vs el RTS ruso y el tercero vs el mismísimo S&P500:

Encontrar fondos que superen la Paradoja del Gestor Activo es clave para el inversor. Pero también para la indústria de fondos activos es clave que cada vez más y más gestores superen el miedo a ser distintos a su competencia, que se superen las limitaciones autoimpuestas en sus prospectus y que dejen de ver la concentración y la volatilidad como un factor de riesgo. El verdadero riesgo que corren la mayoría de gestores activos que solamente se conformen con no ser los peores de su clase es que se acaben extinguiendo. Y su extinción, además de merecida, favorecerá más y más el crecimiento de fondos indexados con carteras que eligen empresas de manera mucho más simple y superficial. Fondos pasivos que actúan como si un comprador de un piso tomase la decisión de ir al notario simplemente teniendo en cuenta algunos ratios superficiales, sin conocer perfectamente el estado de conservación del inmueble, su eficiencia energética, su memoria de calidades o el vecindario, por poner algunos ejemplos. Obviamente es mejor comprar un piso teniendo en cuenta algunos ratios superficiales que simplemente comprar por recomendación de un amigo o aleatoriamente, claro está. Pero esa no es la manera en la que nuestras inversiones van a brillar a largo plazo de manera decuada.

.

En definitiva, la buena noticia es que los gestores activos en su conjunto crean valor. La negativa es que la inmensa mayoría de ellos lo pierden antes de que llegue a sus inversores. Los inversores tienen pues dos opciones: Informarse suficientemente para poder distinguir los gestores con mayor convicción y concentración en sus carteras; o simplemente culpar de la mediocridad de los resultados de los gestores activos a las comisiones pagadas, y arrojarse en brazos de carteras aún más diversificadas y de menor convicción pero con comisiones low-cost. Para los que elijan seleccionar los fondos activos con mayor convicción en sus carteras es casi imprescindible que amplíen su universo de inversión al 100% de los fondos existentes en el mundo y no se queden con sólo el 10% que se comercializa en España.

.

A continuación os dejamos los detalles de la metodología del estudio:

Research Design Methodology

This analysis is based on a proprietary database of daily fund positions and portfolio weights constructed and maintained by Turing Technology Associates Inc. The specific funds used in the research dataset include 114 unique US equity mutual funds, from 57 fund families, and represent $1.996 trillion in assets under management (AUM).

Fund Selection Process

The funds selected for use in the research came from the set of mutual funds included within a series of investment portfolios known as Ensemble Active Management (EAM) Portfolios. Turing licenses a series of proprietary technologies to clients to support their creation of such EAM Portfolios. Each EAM Portfolio is typically constructed from a set of 10 to 15 underlying mutual funds with a corresponding industry benchmark. As of early August 2019, Turing had 24 client-designed EAM Portfolios in live production.

All 114 funds used within the study were selected by clients or prospects of Turing related to the design of an EAM Portfolio. Because Turing’s clients selected the underlying funds and corresponding benchmark, the fund selection process maintained independence from the researchers.

Each paired fund and benchmark is a subject of the analysis. Benchmarks included the S&P 500, Russell 1000, Russell 2000, Russell 1000 Value, and Russell 1000 Growth. The time periods used were either January 2014 through July 2019, or January 2016 through July 2019, depending on available data.

Source of Daily Fund Positions

To access daily fund holdings, Turing applied its proprietary fund-replication technology known as the Hercules System. Hercules is a machine learning-based platform processing a multitude of publicly available data, with core concepts behind the approach in use and development for more than a decade. Hercules is not a regression-based approach. Daily estimated positions are generated by the Hercules System, with the out-of-sample portfolios rebalanced every 14 days.

For reference, the Hercules estimated fund holdings and weights for the funds used in this study typically generated a tracking error of less than 1%, and a correlation to the actual fund returns that was greater than 99.7%.

Isolating Manager Conviction

The focus of this research was to analyze the impact of manager conviction in security selection, and thus we embedded two critical design elements into the study. First, securities were categorized and evaluated based on portfolio weights relative to the benchmark. Rather than focus on actual portfolio weights, which are heavily influenced by benchmark weights, the emphasis was placed on a manager’s overweight and underweight decisions and the scale of the over or underweight positions. Second, we divided each fund into multiple, non-overlapping subportfolios determined by the level of Manager Conviction involved, and evaluated their performance separately. Each subportfolio was rebalanced every 14 days and treated as a distinct Model Portfolio. The three subportfolios analyzed were:

High Conviction Overweights: A subportfolio consisting of the largest overweight positions for stocks in the fund. The subportfolio was selected to cumulatively represent 80% of aggregate portfolio overweights relative to the benchmark.

Underweights: A subportfolio consisting of the largest underweight positions for stocks in the fund. The subportfolio was selected to cumulatively represent 80% of aggregate portfolio underweights relative to the benchmark.

Neutral Weights: A subportfolio consisting of overweight securities that are not included in the Overweight subportfolio and underweight positions that are not included in the Underweight subportfolio.

All subportfolios capture distinct choices by a fund manager. The dynamic portfolio weights for each subportfolio are in proportion to the original fund weights, normalized to 100%. Securities outside of the benchmark were excluded as they cannot be properly evaluated in relation to a benchmark. All performance data was calculated both as gross of any fees and after factoring in a hypothetical 85 bps fee. Neither result reflected transaction costs.

The performance data presented represents rolling one-year data (daily step), which was evaluated to capture the percent of rolling periods where each subportfolio was able to outperform the corresponding benchmark (Success Rate), and the average excess (or negative) relative return.

A subportfolio consisting of securities included in the benchmark but not included in the mutual fund (i.e., Zero Weights) was built and analyzed. This fourth subgrouping was not included in the research results because the only way to capture any potential alpha would be through a 100% short portfolio, which is not allowed in a traditional mutual fund. For reference, the Zero Weight portfolio underperformed the benchmark by 78 bps, on average. Unfortunately, even a frictionless short portfolio of Zero Weight securities would not be able to earn the fees of even a standard long-only mutual fund.

Pareciera que nuestra sociedad desarrollada estuviera jugueteando en la arena junto a la orilla del mar, totalmente ajena al tsunami que se nos está echando encima. Esa gran ola que arrasará todo cuanto conocemos no es otra que el cambio disruptivo que están ya generando las nuevas tecnologías, y muy especialmente los avances en inteligencia artificial (AI). Los cambios en la sociedad que vimos durante la revolución industrial o la implementación global de internet fueron un juego de niños en comparación con lo que se nos viene encima. La capacidad tecnológica y de adaptación personal con formación constante, son ya lo que fue la alfabetización de nuestros padres y abuelos. Sin esas capacidades y formación, nuestra vejez, y lo que es más grave, la vida de nuestros hijos, está condenada a una marginación comparable a la de los analfabetos de antaño.

.

El último estudio de la OCDE (Skills Outlook 2019) es demoledor. En él se advierte que el porcentaje de población en España con capacidad de adaptación laboral ante el avance tecnológico y digitalización de las tareas es de sólo el 23%. Esas cifras incluyen a personas de edades comprendidas entre los 16 y los 65 años, por lo que si pensamos más allá de la edad de (pre)jubilación, el escenario es aún más terrorífico. Más de 3/4 partes de nuestra sociedad quedarán marginadas laboralmente ante los avances tecnológicos que se están ya implementando en los puestos de trabajo. Las cifras mejoran ligeramente en países con sistemas educativos y sociales más avanzados, como Noruega, Suecia, Finlandia, Nueva Zelanda, etc. Pero imaginaos las cifras que pudieran salir de sociedades menos avanzadas como las de África o las de Asia o Sudamérica profundas. La extinción de puestos de trabajo analógicos está ya siendo y será arrolladora.

.

Pero eso es solo la punta del iceberg, puesto que la inteligencia artificial (AI) supone un avance disruptivo tan trascendente como posiblemente lo fue el dominio del fuego por los primeros homínidos. La revolución del AI eliminará no sólo los restos de puestos de trabajo analógicos que queden en los rincones menos desarrollador del planeta sino buena parte también de los digitales. Hasta nuestra generación, la sociedad y la economía mundial ha sabido sobreponerse, adaptarse y aprovechar los avances tecnológicos a pesar de los temores iniciales. Recordemos las protestas sindicales ante la revolución industrial, cuando las máquinas empezaron a sustituír a trabajadores, que debieron readaptarse a otras tareas laborales. Otro ejemplo sería la fotografía digital, que acabó de la noche a la mañana con gigantes como Kodak y sus carretes de revelado. O los contenidos en streaming como Netflix, HBO, Prime Video, etc. que están obligando a reinventarse o morir al mismísimo imperio de Hollywood. Lo mismo ocurrirá en breve con otros cambios disruptivos como la movilidad en vehículos autopilotados y un sinfín de cambios inminentes que harán irreconocible nuestra sociedad cuando nuestros hijos pretendan incorporarse el mundo laboral. Es cierto que la civilización ha venido asimilando suficientemente estos avances y se han creado más puestos de trabajo de los que se han destruído, puesto que las economías han crecido incluso a mayor ritmo que la población. Pero la velocidad de los avances tecnológicos está siendo exponencial, y especialmente la inteligencia artificial arrollará a la sociedad sin tener tiempo suficiente para reaccionar y readaptarse como lo ha hecho en el pasado.

.

No hay antídoto para el tsunami que llega. Seguimos jugueteando distraídamente en la arena, pensando en si nuestros hijos deben aprender inglés, chino o alemán, mientras acceden a la universidad de la esquina para licenciarse en una materia para la que ilusoriamente pensamos que no les faltará el trabajo. Lamentablemente no será así. Los especialistas advierten que nuestros hijos deberán adaptarse para trabajar en profesiones que hoy todavía no existen ni podemos intuír, y que nada menos que el 75% de las profesiones actuales dejarán de existir. La pregunta del millón es qué podemos hacer para estar lo mejor preparados posible para esos cambios radicales. Pero la respuesta sincera es que los avances disruptivos de la AI son tan brutales e inminentes, que aparentemente no hay donde resguardarse. El tsunami lo tenemos ya encima, y lo único que podemos hacer es dejar de juguetear distraídamente en la orilla y afrontarlo de pie para tratar de sobrevivir laboral y socialmente.

.

Para ello debemos formar a nuestros hijos en universidades punteras y en materias cuya salida laboral no sea carne de cañón ante el despliegue global de la inteligencia artificial. Poco más podemos hacer. Profesiones como las de profesorado, médicos o manufacturas sustituíbles por impresiones 3D, por poner sólo unos ejemplos, tendrán que adaptarse radicalmente a nuevas reglas de juego de la AI si pretenden sobrevivir. Otras como las que conllevan tecleados, atención telefónica, etc. probablemente se extingan sin remedio ante asistentes virtuales, de los que Alexa, Siri, etc son sólo sus primitivas y toscas versiones. Como dice el speaker del video que os enlazamos al final de este artículo, serían lo que llamamos «narrow AI«.

.

La prestigiosísima Universidad norteamericana MIT ha creado un proyecto, nada menos que de 1.000 millones de dólares, para formar a estudiantes multidisciplinares de modo que adopten y compatibilicen su formación de cualquier grado, aunque no sea tecnológico, con la inteligencia artificial, muy presente en todas sus carreras. Ya lo dijo Gay de Liébana en su conferencia el pasado mes en Barcelona, los padres deben hacer todo lo posible para dar la mejor formación y titulación a sus hijos ante el mundo global al que se van a enfrentar. Eso es lo que hizo él con su propio hijo, que hoy vive y trabaja en Los Angeles, al que le envió a estudiar a una universidad norteamericana. Por cierto, aquí podréis leer los costes y posibilidades de becas para estudiantes españoles en universidades de USA, y veréis que no hace falta tener unas notas brillantes ni ser rico para enviar a tus hijos al mejor sistema de formación universitaria del planeta. Otra de las virtudes del sistema universitario en USA -clave en el entorno actual y futuro- es la flexibilidad para transferir y convalidar créditos de una carrera a otra sin perder cursos ni dinero. De hecho, hay tantas facilidades para reorientar tus estudios a lo largo de los años de universidad, que el 70% de los estudiantes terminan graduados en carreras distintas a las que iniciaron, tomando decisiones y adaptando a sus preferencias el programa de estudios cada cuatrimestre. Esta flexibilidad, junto con el vanguardismo tecnológico que reina en las universidades norteamericanas, será una característica vital para que el proceso formativo de nuestros hijos tenga mayor facilidad de adaptación a los cambios que se producirán también durante sus años universitarios.

.

En definitiva, la revolución de las máquinas ya está aquí, y nuestros hijos van a tener que lidiar en un mundo cambiante y muy distinto al que conocemos. Para ello deberán formarse y adaptarse durante toda su vida, puesto que las tareas profesionales que realicen serán tan efímeras como las costumbres de la sociedad en la que vivirán. Deben evitar profesiones que se van a extinguir, y a la vez formarse constantemente para adaptarse a las nuevas profesiones que surgirán de la nada a una velocidad de vértigo y que ni siquiera podemos imaginar hoy. Nosotros también lo viviremos, aunque probablemente nos afecte algo menos puesto que estaremos ya cerca de la jubilación o ya plenamente dedicados a una vida contemplativa pero abrumadora.

.

Para acabar os dejamos con este interesantísimo speech de 8 minutos que realizó el pasado año Michael Harrison, graduado en Física Teórica por el MIT y con un Máster en Arquitectura de Sistemas Aerospaciales por la USC. La inteligencia artificial no solo pone en riesgo muchas de las profesiones presentes a sus niveles de narrow AI y strong AI, sino también la propia civilización cuando alcance el nivel de super-strong AI. Pero eso con suerte no lo verán nuestros hijos… aunque sí nuestros nietos.

Después del Capítulo 1: Endeudamiento y el Capítulo 2: Inversión, vamos con el Capítulo 3: Carta a los accionistas de Berkshire Hathaway 2018. Aquí os resumiremos algunas citas y frases con las que Warren Buffett y Charlie Munger deleitaron a los accionistas este año. Podéis leer la carta completa traducida por cortesía de nuestros amigos en la web de Value School.

.

Sobre la recompra de acciones (autocartera) que viene realizando su compañía, Buffett y Munger dijeron lo siguiente:

.

Para los accionistas que se queden (los que no vendan sus acciones), la ventaja es obvia: si el mercado valora la participación de un socio que abandona en, por ejemplo, 90 centavos por cada dólar, los accionistas que permanezcan obtienen un aumento en el valor intrínseco por acción con cada recompra por parte de la empresa. Obviamente, las recompras deben depender del precio: comprar ciegamente una acción sobrevalorada destruye valor, algo que muchos CEOs pasan por alto.

.

Cuando una empresa dice que contempla hacer recompras, es vital que todos los accionistas reciban la información necesaria para hacer una estimación fundada del valor intrínseco. Proporcionar esa información es lo que Charlie y yo intentamos hacer en este informe. No queremos que un socio venda acciones a la compañía porque haya sido engañado o informado inadecuadamente.

.

Y sobre la fiscalidad y su influencia determinante en la valoración de su holding, los maestros del Value Investing hicieron comentarios que no tienen desperdicio:

.

Comencemos con una realidad económica: nos guste o no, el gobierno de los Estados Unidos «posee» una participación en los beneficios de Berkshire de un tamaño que viene determinado por el Congreso. En efecto, el Departamento del Tesoro de nuestro país posee una clase especial de nuestras acciones (algo así como la clase de acciones AA), que recibe grandes «dividendos» (o impuestos) de parte de Berkshire. En 2017, como en muchos años anteriores, la tasa impositiva corporativa era del 35%, lo que significaba que en el Tesoro estaban muy contentos con sus acciones AA. De hecho, las «acciones» del Tesoro, que no pagaban «dividendo» cuando asumimos el control en 1965, se han convertido en una posición que suministra miles de millones de dólares anuales al gobierno federal.

.

El año pasado, sin embargo, el 40% de la «propiedad» del gobierno (14/35) fue devuelta a Berkshire cuando la tasa del impuesto corporativo se redujo al 21%. En consecuencia, nuestros accionistas «A» y «B» recibieron una gran subida en el bene cio atribuible a sus acciones.

.

Este hecho incrementó sustancialmente el valor intrínseco de las acciones de Berkshire que usted y yo poseemos. Además, esto también aumentó el valor intrínseco de casi todas las acciones que Berkshire posee.

.

Los benefcios fiscales obtenidos por nuestro gran negocio de servicios públicos se transfirieron a los clientes. Mientras tanto, la tasa impositiva aplicable a los cuantiosos dividendos que recibimos de negocios nacionales apenas se modificó ligeramente, cerca de un 13%. (Esta tasa más baja lleva siendo lógica durante mucho tiempo porque sus participadas ya pagan impuestos sobre el beneficio que posteriormente reparten a la matriz). En general, las nuevas leyes han hecho que las empresas y acciones que poseemos sean considerablemente más valiosas.

.

No obstante, el agradecimiento hacia los EE.UU. es absoluto, ya que sin el dinamismo y crecimiento de su economía, jamás habría podido amasar semejante fortuna. Cuando los alemanes durante la guerra auguraban el éxito de sus tropas, los norteamericanos confiaban en que sus hijos y herederos econtrarían un mundo mejor. La formación de las siguientes generaciones ha sido una de las claves del éxito de los EE.UU. para liderar la economía mundial durante el último siglo (recordemos lo que decía el economista Gay de Liébana respecto a la conveniencia formar a nuestros hijos en universidades norteamericanasy los costes asequibles que podemos encontrar con el asesoramiento adecuado).

.

Hablando de las trampas contables que realizan algunos directivos de manera costumbrista, Buffett dijo:

.

A lo largo de los años, Charlie y yo hemos visto todo tipo de malas prácticas corporativas, tanto contables como operativas, inducidas por el deseo de los directivos de cumplir con las expectativas de Wall Street. Lo que comienza como una mentira «inocente» para no decepcionar a los analistas (como, por ejemplo, «forzar» ventas a nal del trimestre, hacer la vista gorda ante pérdidas de seguros o retirar bene cios de nuestra «hucha»), en realidad puede ser el paso previo al fraude total. Puede que la intención del CEO sea jugar con las cuentas «solo por esta vez», pero es raro que solo sea una vez. Y si está bien que el jefe haga alguna trampilla, es fácil que sus subordinados adopten comportamientos similares.

.

Sobre la necesidad de que BRK tenga músculo financiero y de los riesgos de las empresas que necesitan financiarse, Buffett y Munger soltaron la siguiente perla:

.

La ecuación de la ruleta rusa (normalmente ganas, a veces te mueres), puede tener sentido desde el punto de vista financiero para alguien que se benefcia de las buenas noticias de una empresa, pero que no sufre las malas. Esta estrategia sería una locura para Berkshire; las personas sensatas no arriesgan lo que tienen y necesitan por lo que no tienen y no necesitan.

.

Buffett reconoció que su fortuna se ha creado casi exclusivamente gracias al crecimiento y liderazgo económico de los EE.UU. Pero también que el centro económico del planeta se desplaza hacia determinados países emergentes, puesto que en los próximos años el crecimiento unido a la madurez de los Mercados dejará de ser una exclusividad de la economía norteamericana (aquí cabe recordar las directrices de inversión que nos daba Mark Mobius hace unas semanas):

.

También hay otros países alrededor del mundo con futuros brillantes. Debemos alegrarnos de esto: los estadounidenses seremos más prósperos y estaremos más seguros si todas las naciones prosperan. En Berkshire esperamos invertir grandes sumas fuera de nuestras fronteras.

.

Para acabar os dejamos con un pupurrí de frases y bromas que se pueden leer en la misiva a su accionistas:

.

Abraham Lincoln una vez planteó la pregunta: «si llamas pata a la cola de un perro, ¿cuántas patas tiene?». Y luego respondió a su propia pregunta: «cuatro, porque llamar pata a una cola no la convierte en una». Lincoln habría sido un incomprendido en Wall Street (allí habrían discutido si el perro tiene una o cinco).

Incluso a nuestros 88 y 95 años de edad (yo soy el joven), esa esperanza (de realizar una adquisición) es lo que hace que mi corazón y el de Charlie se aceleren. (El mero hecho de escribir sobre la posibilidad de una gran compra ha hecho que mi pulso se dispare).

Mi previsión de comprar más acciones no es una recomendación sobre qué hará el mercado. Charlie y yo no tenemos ni idea de cómo se comportarán las acciones la próxima semana o el próximo año. Nunca hemos tenido interés en hacer este tipo de predicciones. Nuestro foco, más bien, está puesto en calcular si una parte de un buen negocio vale más de lo que señala el precio de mercado.

Olvídense: sería una tontería vender cualquiera de nuestras maravillosas compañías, incluso si la venta estuviese exenta de impuestos. Las buenas empresas son extremadamente difíciles de encontrar. Vender un negocio que tienes la suerte de poseer, no tiene ningún sentido.

A día de hoy, Charlie y yo no tenemos ningún interés en unirnos a ese grupo (gente que desinvierte). Quizás nos convirtamos en derrochadores cuando lleguemos a nuestra vejez.

Sin embargo, algunos vendedores pueden discrepar con nuestro cálculo del valor y otros pueden haber encontrado inversiones que consideran más atractivas que las acciones de Berkshire. Parte de este segundo grupo tendrá razón: hay, sin duda, muchas acciones que ofrecerán rentabilidades muy superiores a las nuestras.

Ocurrirá una gran catástrofe que ridiculizará a los huracanes Katrina y Michael, quizás mañana o tal vez dentro de décadas. «El gran error» podrá provenir de una fuente tradicional, como un huracán o un terremoto, o puede ser una sorpresa total que involucre, digamos, un ciberataque que tenga consecuencias desastrosas que las aseguradoras no contemplan ahora. Cuando ocurra tal catástrofe, haremos frente a nuestra parte de las pérdidas y serán grandes, muy grandes. Sin embargo, a diferencia de muchas otras aseguradoras, buscaremos adquirir negocios al día siguiente.

A finales de 1995, después de que Tony hubiera revitalizado GEICO, Berkshire hizo una oferta para comprar el 50% restante de la compañía por 2,3 mil millones de dólares, aproximadamente 50 veces lo que pagamos por la primera mitad (¡y la gente dice que soy un tacaño!).

Christopher Wren, arquitecto de la catedral de San Pablo, está enterrado dentro de esta iglesia londinense. En su tumbra encontramos estas palabras (traducidas del latín): «si buscas mi monumento, mira a tu alrededor». Los escépticos en lo referente a la economía estadounidense deberían prestar atención a este mensaje.

Durante 54 años, Charlie y yo hemos amado nuestros trabajos. Diariamente, hacemos lo que nos parece interesante, trabajando con personas que nos gustan y en las que confiamos. Y ahora nuestra nueva estructura de gestión ha hecho que nuestras vidas sean aún más placenteras.

Contando con todo el conjunto, es decir, con Ajit y Greg al cargo de las operaciones, una buena cartera de negocios, una generación de «flujo» de efectivo como la de las Cataratas del Niágara, un equipo de gerentes talentosos y una cultura empresarial sólida, su compañía está en buena forma para lo que sea que nos depare el futuro.

La mitad de la propiedad de GEICO le costó a Berkshire 47 millones de dólares, aproximadamente lo que le costaría hoy en día un apartamento lujoso en Nueva York.

Cada año es más y más frecuente que las familias españolas se planteen enviar a sus hijos a estudiar a universidades norteamericanas. A pesar de ello, aún muchos tienen la idea equivocada de que es un lujo reservado a una élite de millonarios y/o cerebritos superdotados. Sin embargo, estudiar en una universidad en USA no es difícil en absoluto, y las razones para enviar a nuestros hijos a universidades en los EE.UU. son múltiples y justificadas. Por ejemplo, el prestigio internacional de una titulación de una universidad de allí es muy superior al de las alternativas comparables de España. También hay que tener en cuenta que la probabilidad de encontrar más y mejor trabajo a su regreso, o en los propios EE.UU. o en cualquier otro país del mundo, es muy superior con titulación USA. En cuanto a la experiencia personal, sin duda, vivir dentro de una universidad que es como una auténtica ciudad en sí misma, con sus propios apartamentos, restaurantes, cines, salas de conciertos, estadios deportivos, tiendas, gimnasios, bibliotecas, bancos o policía, no tiene punto de comparación con simplemente asistir a clases en una universidad española.

El prestigioso economista Gay de Liébana lo decía la pasada semana en una de sus conferencias ante un público esencialmente compuesto por padres y madres de adolescentes: Las familias que puedan enviar a sus hijos a estudiar a universidades prestigiosas en países receptores de talento les harán un enorme favor, puesto que tendrán muchas más herramientas y contactos para brillar en su futuro profesional. Por el contrario, los talentos que se queden en el sistema universitario español, lamentablemente, lo tendrán mucho más difícil y probablemente se apagarán, pasando a formar parte de la multitud de jóvenes que acaban realizando trabajos muy inferiores a los que les correspondería por sus completísimos títulos universitarios. La economía española y su sistema universitario y mercado laboral no dan para más. Su consigna fue diáfana, los padres que materialmente puedan empujar a sus hijos para que echen a volar a través de universidades en países como los EE.UU., donde los presupuestos para I+D son infinitamente superiores a los españoles, harán lo correcto. Como dato significativo explicó que una sola empresa como Amazon destina más del doble de dinero anualmente a I+D que toda España. El propio Gay de Liébana tiene un hijo que se formó y vive en Los Ángeles, y el padre no puede estar más satisfecho del esfuerzo realizado. Entremos ahora en materia de dinero y posteriormente explicaremos la accesibilidad para familias españolas de distinto poder aquisitivo.

.

Los presupuestos que manejan las universidades norteamericanas para instalaciones, investigación, profesorado, gobierno estudiantil y demás funcionamiento interno están a años luz de los posibles de nuestras universidades. Allí es muy común que los ex-estudiantes que han hecho fortuna a lo largo de los años como empresarios, en agradecimiento a la universidad que les formó académica y personalmente (su alma mater), donen cantidades millonarias. Por tanto, además de los ingresos que consiguen las universidades a través de las matrículas, los contratos de alquiler de las habitaciones donde duermen los alumnos, las manutenciones o las subvenciones públicas, también reciben donaciones astronómicas que les permiten dar becas específicas o realizar construcciones de edificios enteros donde albergar todo tipo de recursos que los donantes deseen para sus estudiantes. Debido a todas esas abundantes fuentes de ingresos, la mayoría de universidades norteamericanas están en constante expansión, mejorando año tras año sus instalaciones, profesorado y servicios, ya que compiten ferozmente unas con otras para atraer más y mejores alumnos.

La pregunta del millón es la que titula este artículo: ¿Puedo realmente enviar a mis hijos a una universidad en USA? La mayoría de familias opinarían que sólo una élite con hijos o hijas con notas extremadamente brillantes pueden conseguir las becas suficientes para estudiar allí, a no ser que los padres sean millonarios y puedan pagar cifras descomunales. Pero se equivocan. La flexibilidad del sistama universitario norteamericano permite que familias extranjeras accedan a becas académicas relativamente aptas para cualquier buen estudiante. Esa es una verdadera política de atracción del talento universal. Digamos que con un promedio notable alto de los últimos 4 años de estudios en España, es decir de 3º de ESO a 2º de Bachillerato, con notas entre 7 y 9 sobre 10, se pueden encontrar becas que cubran una parte muy sustancial del coste de las matrículas. Obviamente además está el coste de la habitación y manutención del alumno, pero eso es equiparable al coste que tendría cualquier estudiante de aquí que asista a una universidad en otra ciudad española que no sea la suya, y que por tanto requiera pagarle un piso de estudiantes y las comidas diarias.

.

Otra manera de acceder a becas en universidades norteamericanas es que nuestro hijo o hija tenga un buen nivel en cualquier deporte, que lo haya practicado durante algunos años y que esté federado. Es decir, que sea demostrable su trayectoria deportiva habiendo competido en alguna liga amateur local y que, lógicamente, tenga cierta habilidad que le haga destacar del montón. Además, ambos accesos a becas son compatibles, por lo que se puede tener acceso a becas deportivas y también académicas, reduciendo así mucho el coste de la matrícula.

.

Como hemos dicho antes, la flexibilidad es total, es decir que hay universidades para todos los gustos y niveles académicos. Por ejemplo, una familia con un hijo/a que saque un promedio de notas en la banda baja de las citadas anteriormente, puede optar por acceder a una universidad de menor prestigio con una mayor beca, a una de mayor nivel con una beca pequeña o a una universidad más top sin beca. Lo mismo ocurre con las becas deportivas: Si el nivel del chico/a en su disciplina deportiva es muy alto, puede optar por una universidad menos prestigiosa prácticamente gratis u otras de más prestigio pagando la mayor parte de su bolsillo. Dependiendo de las circunstancias de cada estudiante y de la voluntad y capacidad económica de la familia, se elegirá una opción a medida. Y por supuesto también existen opciones para aquellos alumnos que simplemente se sacan el bachillerato con promedios de 5-6 sobre 10 y no destacan en ningún deporte, pero ya sin becas, lo cual obligará a los padres a sufragar el coste total. De hecho, estudiar en una Universidad de los EE.UU. es una oportunidad extraordinaria para los más brillantes, para los simplemente buenos estudiantes e incluso para los estudiantes de menor brillo, que no podrían alcanzar la nota de corte para poder estudiar en una universidad española la carrera que más les gusta, y en cambio sí que podrían hacerlo en diversas universidades americanas, gracias a la flexibilidad antes mencionada.

.

El asesoramiento y acompañamiento en todo el proceso de preparación, selección y aplicación a universidades norteamericanas es un servicio que venimos ofreciendo desde Cluster Family Office hace ya algunos años, no solo a clientes de nuestro multi-family office sino acualquierfamiliainteresada. Para ello disponemos de dos especialistas (uno de ellos norteamericano) que se graduaron en universidades de los EE.UU., conociendo perfectamente los secretos de todo el proceso de principio a fin. A las familias que deciden iniciar el camino para sus hijos hacia las universidades norteamericanas, les facilitamos un acceso al software exclusivo que vamos utilizando conjuntamente con ellos a medida en que vamos completando las fases y las tareas necesarias. Y además mantenemos durante todo el proceso (que puede durar entre 9 y 18 meses) constantes reuniones via skype y/o presenciales en nuestras oficinas de Madrid o Barcelona. Se les asiste en el proceso de selección de las universidades que mejor se adapten, tanto en precio como en becas, tamaño, perfil de diversidad, área geográfica, climatología, rankings de su especialidad, etc. También en la confección de los temidos «essays«, de sus currículums y en definitiva en todos y cada uno de los pasos que requiere todo ese largo camino hacia la universidad en USA. El coste del servicio dependerá de las necesidades de cada caso, pero para que os hagáis una idea puede oscilar entre 8.750 y 11.250 euros para un proceso completo, o sea menos de la décima parte de lo que se suele conseguir en becas académicas o deportivas. Un coste que además marca la diferencia entre realizar un proceso práctico, resolutivo y que garantiza recibir al menos un par de cartas de admisión, o lanzarse al vacío sin el asesoramiento adecuado a un proceso que puede ser muy estresante, laberíntico y condenado al fracaso, y además con la consiguiente frustración de haber dedicado gran cantidad de esfuerzo, tiempo e ilusión a un proyecto que acabará exclusivamente con un montón de cartas de rechazo.

.

Todo este proceso de preparación requiere de mucha antelación. De hecho los alumnos norteamericanos se comienzan a preparar para su acceso a la universidad dos y tres años antes, aunquelasfamiliasespañolaspuedentenersuficientesilohacendebidamenteasesoradosduranteelcursode1ºoincluso2ºdebachillerato (si se empieza en 2º el acceso a la universidad quizá no se produciría en otoño del mismo año en que acaba el bachillerato sino en Enero del año siguiente). Durante todo ese tiempo el alumno/a deberá demostrar un nivel suficiente de inglés consiguiendo una nota mínima de TOEFL, la cual deberá ser más alta o más baja en función del nivel de exigencia de la universidad a la que se pretenda acceder. Al alumno con un nivel de inglés insuficiente se le suele matricular en unos pre-cursos de adaptación, para que alcance el nivel necesario en unos meses y se vaya aclimatando ya a la vida universitaria en los EE.UU. También en la mayoría de casos deberá hacer el examen oficial SAT, una especie de examen de selectividad cuya calificación mínima exigida dependerá igualmente del nivel de exigencia de las universidades a las que se quiera solicitar admisión. Lógicamente se ayudará, formará y acompañará a las familias y alumnos/as en todos estos procesos.

.

Para que los lectores se puedan hacer una idea práctica de los costessin becas aproximados que puede asumir un alumno español que decida ir a licenciarse a los EE.UU., ahí van unas cuantas cifras por año, en base a una carga académica estandard, de mediados de Agosto hasta principios de Mayo, con 24-30 créditos anuales y una expectativa de 4-4,5 años para licenciarse:

.

Coste de matrícula:

Entre 10 y 55 mil € dependiendo del prestigio y calidad de la universidad.

Coste de habitación y comidas:

Entre 8 y 10 mil €

Libros, material, viajes y gastos varios:

Entre 2 y 3 mil €

Seguro médico para estudiantes internacionales:

Entre mil y 2 mil €

Por tanto, si se quiere enviar a un hijo/a a una universidad norteamericana, hay que calcular unos costes logísticos de entre 11 y 15 mil € por año, más la matrícula anual que depende absolutamente del prestigio y calidad de la universidad, y todo ello podría venir becado en mayor o menor medida como ya hemos dicho. Como veis, los costes de habitación y comidas son iguales que los que supondría enviar a estudiar a nuestros hijos a cualquier ciudad de España. Y los costes de matrícula anual pueden ser perfectamente equivalentes a los de las matrículas en algunas universidades privadas españolas, aún sin acceso a ninguna beca. CONSULTA AQUÍ TODOS LOS COSTES Y DETALLES DEL PROCESO

.

Aquí encontraréis un ejemplo de housing donde residen alumnos de Arizona State University. Resulta obvio que el ambiente y la calidad de vida está a años luz de los pisos de estudiantes que suelen alquilar los univesitarios durante su carrera en cualquier ciudad de España.

.

Ya hemos visto en la tabla de precios de arriba que con alguna beca, e incluso sin ninguna, los costes de enviar a nuestros hijos a universidades de los EE.UU. son asequibles para muchas más familias de las que a priori podíamos creer. No obstante, sin duda supone un esfuerzo y sacrificio económico de la familia para con sus hijos. Pero no hay mejor herencia que regalarles en vida la mayor formación posible para que se defiendan ante el mundo con las mejores armas y las más prestigiosas titulaciones. ¿Acaso no les será infinitamente más útil y rentable que les hayamos pagado unos estudios en las mejores universidades del planeta que haberles dejado un puñado más de dinero en nuestro testamento? Desde nuestra experiencia en la formación de herederos y la relación de las nuevas generaciones con el patrimonio familiar, os podemos asegurar que es así. Para que nuestros hijos se abran camino en el difícil mundo al que se van a tener que enfrentar, de poco les servirá que les dejemos solamente un cesto lleno de pescado como herencia. Debemos dotarlos con la mejor caña de pescar, la mejor equipación y los mejores instructores de pesca. Y además su formación les debe permitir encontrar las aguas internacionales más repletas de peces y moverse en ellas con total soltura. Ese será nuestro mejor legado.

.

Una de las bondades más importantes de todo el proceso de aplicación es que, durante los meses de preparación, los alumnos van a dar un salto cualitativo enorme en madurez y motivación. Su personalidad madurará debido al proceso de reflexión interna que harán los alumno al trabajar sus Essays con nuestros coaches. Ahí deberán explicar en redacciones de sólo 500 o 600 palabras quienes son ellos/ellas y por qué razones la universidad debe elegirlos por delante de otros candidatos. Qué méritos personales han acumulado en su corta vida y qué quieren hacer de ella en su futuro. Tomarán conciencia de la alta competitividad que existe para ser admitidos por la universidad de sus sueños (no os preocupéis que la lista definitiva de universidades a las que se aplicará incluirá opciones accesibles para el alumno y jamás quedará nadie sin al menos una carta de admisión). Todo este proceso les hará valorar mucho más y mejor el esfuerzo económico que realizan los padres por ellos. Por primera vez en sus vidas deberán analizar quienes son y presentar ante el mundo su mejor versión para ser merecedores del premio que supone recibir la carta de admisión. Aquí os dejamos unos videos con algunas de las emotivas reacciones de alumnos cuando reciben la noticia de que han sido admitidos a la universidad deseada. Estos videos que abundan en YouTube, os darán una idea de lo que supone, para los adolescentes que eligen el camino universitario americano y para la familia entera, el premio al final de todo el proceso de esfuerzo. No os cansaréis de verlos. Cuando llegue ese momento os podemos garantizar que vuestros hijos habrán crecido en lo personal muchísimo respecto al inicio del camino, 9, 12 o 18 meses atrás.

.

La aplicación a universidades norteamericanas es el mejor proceso de crecimiento personal al que se pueden someter, y les llegará en el mejor momento de sus vidas (entre los 15 y los 18 años) para dar el salto de madurez que necesitan.

Hoy vamos a hacer referencia a un artículo publicado por Bloomberg donde un panel de 5 expertos dan su opinión sobre los activos en los que creen más conveniente invertir en estos momentos. Uno de estos expertos es Mark Mobius, fundador de Mobius Capital Partners y ex-chairman ejecutivo de Templeton. Sus recomendaciones nos han llamado especialmente la atención por la enorme coincidencia con nuestra estrategia que llevamos ya algún tiempo implementando desde Cluster Family Office. Vamos pues a resumir y comentar los argumentos y propuestas de Mark Mobius a los lectores de Bloomberg, que suscribimos absolutamente.

.

A finales de los años ochenta las economías emergentes tan sólo pesaban un 5% del Mercado global, pero ahora suponen más de un 40%, y subiendo. En esos años los inversores no podían invertir en más de media docena de bolsas, y sin embargo ahora tenemos más de 70 mercados abiertos a la creciente inversión extranjera. Esto permite en la actualidad una enorme diversificación, y nos marca el camino a seguir: Es el momento de invertir en determinadas economías emergentes -o ya emergidas- donde se está produciendo una tremenda recuperación y crecimiento económico.

.

Por ejemplo, la bolsa de Brasil ha subido un 40% desde sus mínimos. Y aún tiene mucho recorrido por hacer, puesto que cada sector se va a beneficiar de la reforma que está implementando el nuevo gobierno de Bolsonaro (discrepancias político-éticas aparte). Está cambiando radicalmente todo el entorno político del país a raíz de la persecución implacable de la corrupción que se está llevando a acabo. Tomemos por ejemplo Petrobras, una de las mayores compañías petrolíferas, que está cambiando todo su organigrama de arriba a abajo para asegurarse de que no se produzcan más casos de corrupción para estar en sintonía con el nuevo gobierno. Todas las compañías se han puesto las pilas en temas de gobierno corporativo, en la línea de acabar con la corrupción para que el Estado no se fije fatalmente en ellas. Esto es muy positivo para los inversores internacionales, puesto que con más rigor y orden, el sector consumo brasileño saldrá beneficiado y lo hará especialmente bien en los próximos años.

.

Los datos políticos se han alineado incluso con los análisis técnicos, ya que muchos mercados han dibujado un double bottom de larga tendencia. En cuanto a los datos fundamentales, los más definitorios para el inversor, todavía vemos unos precios respecto a beneficios y unos valores en libros atractivamente bajos en muchas de las economías emergentes, que no olvidemos que son las economías que van con el viento del crecimiento económico y con la demografía a favor. Los PERs de Rusia están tan sólo en míltiplos de x5, eso es incluso por debajo de las valoraciones de Pakistán. Si a eso añadimos los avances en cuanto a gobierno corporartivo se refiere que está implementando Putin, realmente la bolsa rusa está muy pero que muy barata.

.

Siguiendo con los datos fundamentales, nos gustan las empresas orientadas al consumo interno de India, cuya economía está ya prácticamene creciendo a niveles del 8% anual. El sector de software en India es muy grande (como todo allí) y nos gustan las compañías de tamaño mediano que están adoptando nuevas tecnologías para, por ejemplo, iniciar/aumentar sus ventas online. El bizantino sistema de distribución en India está modernizándose redicalmente gracias a la tecnología, a las reformas fiscales y a la eliminación de impuestos entre las diferentes regiones de este sub-continente. Esto será vital y dinamizará enormemente el movimiento de mercancías y el comercio. A pesar de las dificultades intrínsecas que todavía existen en el India, Amazon y Walmart están consiguiendo que las empresas locales entren en su juego.

.

Es cierto que hay todavía mucho crédito insolvente que daña las contabilidades de los grandes bancos en India. Y el gobierno se va a hacer cargo de rescatarlos y recapitalizarlos convenientemente, lo cual va a repercutir en la cotización de la divisa. Pero este debilitamiento de la Rupia será pasajero, no olvidemos que el banco central, a pesar de sus tormentosas relaciones con el partido (BJP), ha sido eficaz históricamente en estabilizar la moneda. Mobius asegura que pondría un 30%, de ese millón de dólares al que hace referencia el artículo, en India.

Y qué decir de China. Su potencial es enorme, tanto de las empresas cantonesas cotizadas en Hong Kong, como de las A-shares cotizadas en Shanghai. Y su economía de Mercado perfectamente planificada por el gobierno de Jinping es un oasis de prosperidad para el inversor occidental, sumido en el desierto de crecimiento de los mercados desarrollados occidentales. También resulta más que interesante buscar empresas especialmente ganadoras de una guerra comercial con USA, que tiene más tintes políticos que de economía real. Uno de los ganadores claros en los que hay que fijarse, aunque ya nos fijábamos en él por méritos de su propia economía creciente, es Vietnam, que está acogiendo empresas del sur de China que se deslocalizan o que simplemente se expanden. De hecho, y como anécdota significativa, la cumbre fallida entre Trump y el presidente norcoreano Jong Un se hizo en Vietnam porque el gobierno americano quiso mostrar a Jong Un el modelo vietnamita como ejemplo a seguir por Cores del Norte. La evolución modélica, desde una férrea economía comunista como la vietnamita, hacia una de mercado creciente y próspera, y sin pérdida de control gubernamental. Y todo ello alabado por el presidente de los USA, vivir para ver.

.

Y lo mismo ocurre en el resto del sudeste asiático, donde todo está por hacer y la clase media tiene un tremendo futuro por delante. También México se está beneficiando de su reciente acuerdo con USA y Canadá. Y es que el comercio mundial es como un gran globo, si se presiona por un lado se hincha por el otro.

.

En definitiva, Mobius coincide totalmente con nuestro posicionamiento en Rusia, Vietnam, China, India y Brasil. Y dicho posicionamiento lo materializamos a través de gestoras de fondos institucionales locales que conocen al dedillo las características políticas, jurídicas, contables y económicas de sus respectivos países. El resultado se traduce en forma de alphas espectaculares y consistentes. Y afortunadamente empiezan a surgir opciones de fondos de fondos para que los inversores menores (con un mínimo $125,000) puedan acceder a estos grandes fondos institucionales emergentes que ni siquiera disponen de clases retail.

.

El razonamiento, pues, es diáfano: Hay que abandonar los mercados tradicionales pertenecientes a economías desarrolladas porque tienen y tendrán el viento en contra durante al menos una generación. Su crecimiento económico es y será anémico, y su demografía envejecida e improductiva supone y supondrá un lastre insalvable para que las futuras cotizaciones de sus empresas crezcan. Es cierto que algunas empresas occidentales están virando esforzada y desesperadamente su búsqueda de facturación hacia Asia. Pero a nadie se le debería escapar que es mucho más productivo invertir directamente en empresas asiáticas que concentran toda su facturación y crecimiento en economías domésticas con aumentos de PIBs y demografías abrumadores.

Para el inversor la definición de riesgo vinculada a la volatilidad no solo es engañosa sino que además es del todo contraproducente. Sin embargo buena parte del sector financiero y la práctica totalidad del sector bancario determinan -legalmente y en la práctica- el riesgo de las inversiones a través de la volatilidad de las mismas: A mayor volatilidad, mayor riesgo (sic) y viceversa. Pero lo peor es que así califican el prefil de riesgo de sus clientes, perfil que determinará los activos en los que van a poder invertir, en función de dicha volatilidad. Como resultado encontramos aberraciones como considerar una cartera de renta fija insolvente y cara como una propuesta apta para perfiles conservadores. Y vemos como se priva a muchos inversores de comprar bolsa por el mero hecho de que las valoraciones sean volátiles a corto o medio plazo. Y no les importa que a medio y largo plazo la certeza de obtener beneficios en bolsa sea muchísimo más elevada que la probabilidad de que los bonos de la cartera de renta fija insolvente y cara devuelvan el principal y los intereses sin ningúnevento de crédito (a no ser que rescates con dinero público que devolveremos a futuro en forma de impuestos, eviten las pérdidas permanentes, como hemos visto en esta última década).