Putting their clients' interests first. Something so obvious but at the same time so difficult to find among financial advisors and bankers is what a new law promoted by the US Department of Labor is going to regulate, for the time being only advisors who specifically recommend investments for their clients' old age (retirement investments and 401k). Perhaps in time this law will also be extended to all other non-specific advice for old age or retirement, although it seems unlikely that one day we will see something similar for all other advisors/bankers/real estate salesmen, home insurance, etc. (more…)

Banco Madrid is the first bank that the state and its regulators have let fall in this galloping debt crisis. In fact, technically speaking, it has not been allowed to fall, i.e. it has not fallen due to the absence of a bailout with state funds, as other insolvent institutions have been rescued in recent years, but rather, forceful measures have been taken to liquidate it due to its -still- alleged money laundering. What is paradoxical is therefore that the reason for the intervention and the swift liquidation of the institution is not, at least originally, due to the feared insolvency but to criminal practices of great significance.

Banco Madrid is the first bank that the state and its regulators have let fall in this galloping debt crisis. In fact, technically speaking, it has not been allowed to fall, i.e. it has not fallen due to the absence of a bailout with state funds, as other insolvent institutions have been rescued in recent years, but rather, forceful measures have been taken to liquidate it due to its -still- alleged money laundering. What is paradoxical is therefore that the reason for the intervention and the swift liquidation of the institution is not, at least originally, due to the feared insolvency but to criminal practices of great significance. Perhaps for those of us who are professionally engaged in it, the answer may seem obvious. Especially for those of us who have suffered for decades in our own flesh the miseries and shortcomings of private banking. It is no coincidence that, in addition to being advisors, we were, are and will continue to be essentially investors, and as such, our interests are still, unfortunately, at the antipodes of those of the banks and their misnamed advice. Having said that, let us now analyse the transcendental decisions that every investor should take to advise on the correct management of their assets.

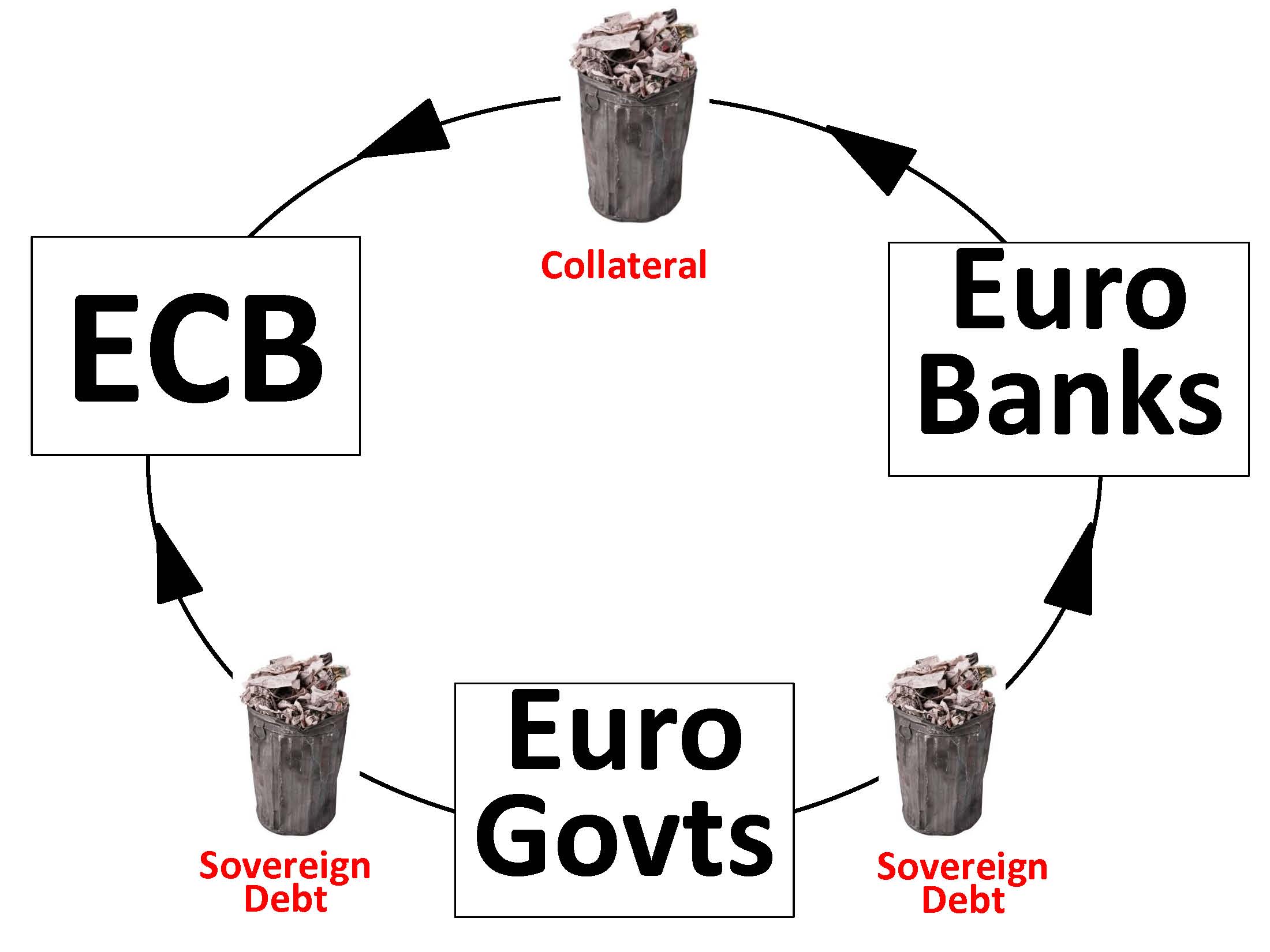

Perhaps for those of us who are professionally engaged in it, the answer may seem obvious. Especially for those of us who have suffered for decades in our own flesh the miseries and shortcomings of private banking. It is no coincidence that, in addition to being advisors, we were, are and will continue to be essentially investors, and as such, our interests are still, unfortunately, at the antipodes of those of the banks and their misnamed advice. Having said that, let us now analyse the transcendental decisions that every investor should take to advise on the correct management of their assets. With central banks and their QE, the debt situation in the developed world has reached a surrealistic level worthy of study. Not only because of the unprecedented size of the balance sheets of the FED, ECB, BoE, BoJ, SNB, etc., but above all because of the manipulation of accounts, which has become a macabre and dangerous norm.

With central banks and their QE, the debt situation in the developed world has reached a surrealistic level worthy of study. Not only because of the unprecedented size of the balance sheets of the FED, ECB, BoE, BoJ, SNB, etc., but above all because of the manipulation of accounts, which has become a macabre and dangerous norm.

This is the latest trend in commission-based abuse by banks, and it seems to have emerged a few months ago and is here to stay amongst the most unsuspecting investors. The themed funds In short, these are funds of funds whose selection criterion is to maintain a mix of around half a dozen funds which, taken together, match the typical investor profile: Aggressive, Moderate, Dynamic, Conservative, etc. In other words, rather than the adviser at the relevant bank recommending that clients hold 4, 6 or 8 specific funds in their portfolio – replacing some with others when deemed necessary – they will suggest buying just one: the profile-based fund. And it will be the fund’s managers who buy and sell whichever funds they wish at any given time, without the investor even realising it.

This is the latest trend in commission-based abuse by banks, and it seems to have emerged a few months ago and is here to stay amongst the most unsuspecting investors. The themed funds In short, these are funds of funds whose selection criterion is to maintain a mix of around half a dozen funds which, taken together, match the typical investor profile: Aggressive, Moderate, Dynamic, Conservative, etc. In other words, rather than the adviser at the relevant bank recommending that clients hold 4, 6 or 8 specific funds in their portfolio – replacing some with others when deemed necessary – they will suggest buying just one: the profile-based fund. And it will be the fund’s managers who buy and sell whichever funds they wish at any given time, without the investor even realising it.