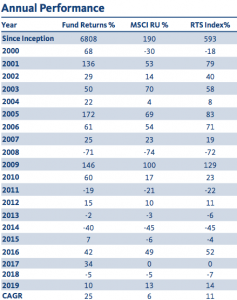

Can you imagine being able to invest in the best institutional funds on the planet, where the strongest hands in the financial world invest, with only 125,000 euros? We are talking about being able to invest in funds and hedge funds with entry barriers of 500,000, one million or five million euros minimum investment. Funds that, although they are still open (for the moment), have prohibitive minimums for portfolios that do not reach at least 10 million, if you want an adequate diversification of managers and geographical areas. Funds that, due to the brilliance of their historical returns, are light years ahead of the catalogue of funds sold by the Spanish banks, as we explained in «Institutional funds and hedge funds, the league in which retail investors cannot play».». We are talking about managers of the stature of Branis, Jiang or Simons of the legendary Medallion, who have demonstrated for decades that they are above the rest, achieving enormous alphas such as those shown in the following tables.

<

Well, some funds of funds group together large fund managers and institutional hedge funds in their portfolios and «chop up» these prohibitive investment minimums into tickets of as little as 125,000, as we said at the beginning of the article. Logically, this facilitation of access for smaller investors requires an exhaustive analysis and a prior selection of funds that is not free. All these funds of funds charge an additional fee on top of the fees already charged by the underlying funds. In other words, you are paying commission on top of commission. But if the underlying fund of funds portfolio is sufficiently strong in net returns, and the fund of funds fees are moderate, the result will be funds of funds that will continue to outperform their respective benchmarks in a very juicy way.

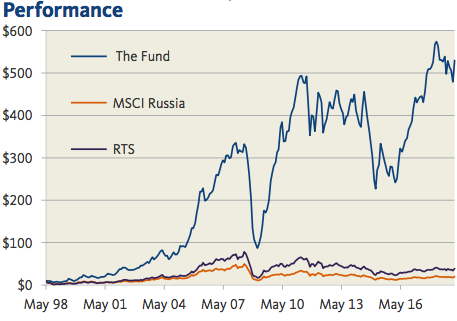

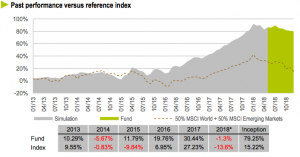

The graph above shows the performance of one of these funds of funds, domiciled in Luxembourg, The fund's performance is based on the three managers mentioned above and half a dozen other leading names in institutional value fund management. As you will see, the fund is benchmarked against an index composed of 50% MSCI World and 50% MSCI EM, which sets the bar very high, because if you look at most benchmark indices used by funds, they tend to be AR (absolute return) or other less understandable definitions. These nomenclatures of most indices or benchmarks «cap» the returns of the index in question against the stock market index of the respective country in order for the fund to visually outperform it more comfortably. This often leads to false alphas, The fund of funds' performance is very poor, which is misleading for investors, as in many cases these funds either do not outperform their pure benchmarks at all or do so very poorly, which does not justify their active management costs. In contrast, in this fund of funds, the comparison is a bare-bones comparison with the MSCI World and Emerging Markets, which is very welcome and speaks volumes about the strength of the underlying funds, as they have been outperforming them by a wide margin.

.

As you can see, although the fund was launched in May 2018 and most of the performance is a simulation of the performance of all these underlying funds over the last five years, already in actual 2018 returns it is more than paying back its fees on commissions.

.

What is the bad news? Well, most of these funds of funds, like the underlying institutional funds, are not marketed in Spain either. And therefore, at present, the only way to access them is to open an account in a Luxembourg bank that accepts smaller clients (a more difficult task than it seems without the proper reference) and subscribe to it from there with a minimum of 125,000 euros.

.

Compare the returns in the tables with those of any passive investment fund and you will see that, despite the general mediocrity of active management, some managers more than earn their fees. It is difficult to find them, but it is even more difficult to access them with smaller amounts. Although, as we always say, there are some, as explained on the Cobas blog.

.

Disclaimer: This article does not represent an investment recommendation for the products mentioned. The funds referred to in the article are not registered for marketing in Spain and are only suitable for qualified investors, with minimums ranging from €125,000 to €5,000,000.

Although we may not entirely agree with some of his convictions, there is no doubt that Daniel Lacalle is one of the people who knows the most about macroeconomics. Not only because of his PhD in Economics but especially because of his approach to the abuse of central banks that we have been suffering for more than a decade.

Although we may not entirely agree with some of his convictions, there is no doubt that Daniel Lacalle is one of the people who knows the most about macroeconomics. Not only because of his PhD in Economics but especially because of his approach to the abuse of central banks that we have been suffering for more than a decade.

We’d like to recommend something for you to read at the weekend. It’s the article linked at the bottom of this post, written by

We’d like to recommend something for you to read at the weekend. It’s the article linked at the bottom of this post, written by