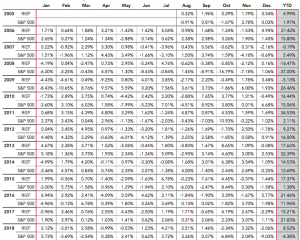

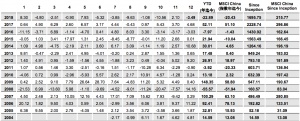

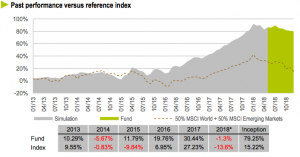

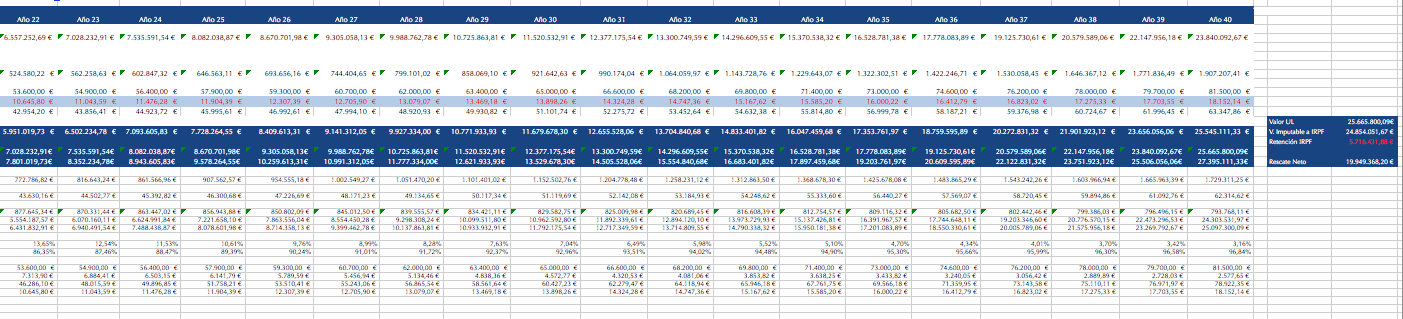

According to a recent study published by ValueWalk, Those families who would most need the long-term returns generated by investing in the stock market are the most reluctant to invest in it. In contrast, those with the highest wealth and income are precisely those who have the highest proportion of company shares in their portfolios. And those additional returns that the wealthier generate over the long term through the stock market further widen the gap between the rich and the poor over the years. The conclusion is that the poorest have an even worse financial outlook in retirement, not only because of their low lifetime earnings, but also because of their aversion to the stock market.

.

But not only the poorest invest less in the stock market. According to the data from this survey of the US population, also less educated citizens are more fearful of investing in company shares. As many of you already know, the culture of investing for the long term in an equity portfolio is widespread in the US. And it is common for employees to give up a portion of their salary so that their employers can deposit it in investment portfolios on their behalf (the famous 401(k)). Most American retirement plans are based on equity portfolios in which both the owners of the portfolios and their employers on behalf of their employees add to them over the course of their working lives, thus leaving the financial future of retirees with a less precarious working life in the hands of the growth of corporate profits rather than the state.

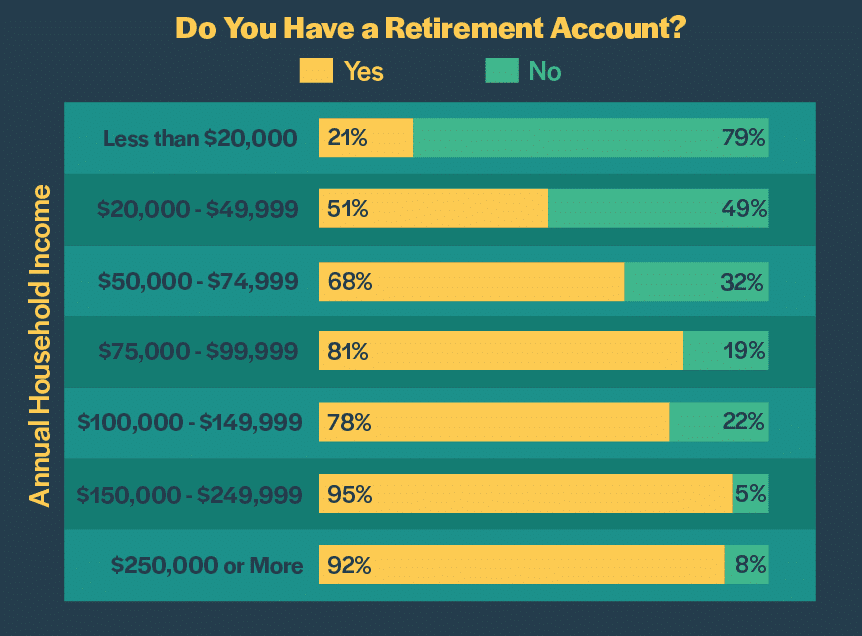

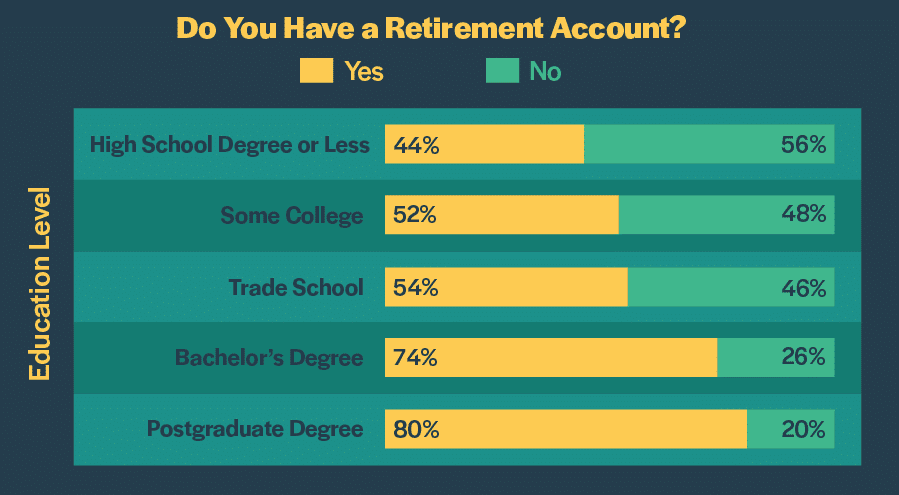

In the graph above we see the percentage of US workers who have a retirement plan and therefore a growing equity portfolio over their working lives, according to their income level. As you can see, it would seem that the difference between rich and poor is absolutely determined by their ability to invest to secure their future. But in the graph below we see that not only economic capacity is a differential factor but also academic training, influencing the decision to sacrifice current consumption in exchange for future consumption or financial security in old age.

Thus, the higher the education, the higher the percentage of the population that invests in companies and does so in the long term. It is also true that the more educated we are, the more likely we are to earn a higher income, and therefore the easier it is for us to invest part of our money. But the perception that stock markets favour the richest and therefore cannot improve the lives of the poorest also suffers from a clear bias between different income levels, as we can see in the following graph. 66% of those earning less than $20,000 per year think that stock markets are unfair because they favour the rich and insiders.. In contrast, only 32% of those earning $250,000 or more per year are of the same opinion.

.

This is a particularly damaging bias, since investing in company shares should be a long-term income levelling practice. Yet the stock market aversion of people with lower incomes and educational backgrounds condemns them to dependence on failing states and a precarious retirement.

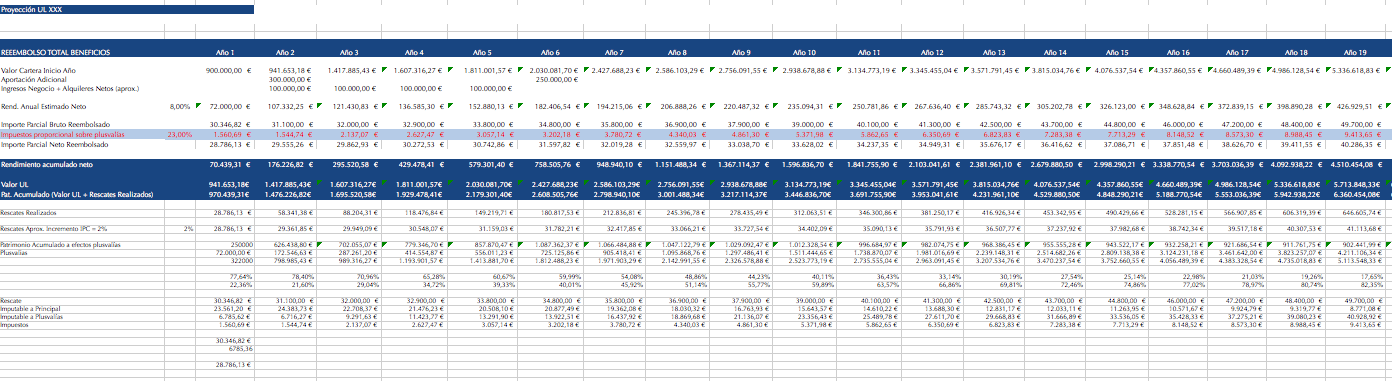

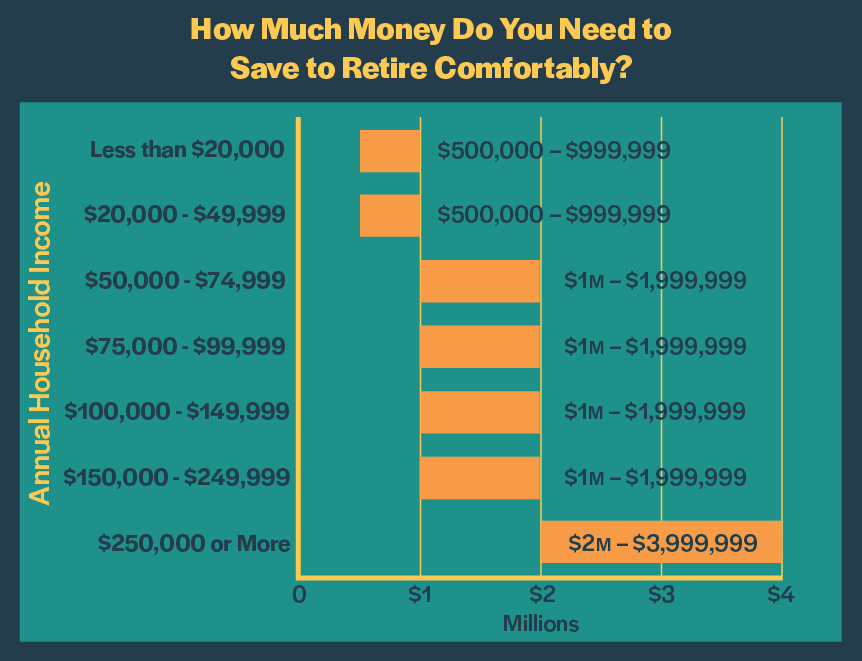

Another interesting insight is people's perception of the money they will need to retire comfortably. As you can see below, those earning less than $50,000 a year think they will have enough with an investment portfolio worth between half a million and a million dollars when they retire. On the other hand, those earning between 50 and 250,000 a year think they will need between 1 and 2 million to retire comfortably. And for those accustomed to incomes in excess of $250,000 per annum, the figure already rises to between $2 million and $4 million.

The conclusions we can draw are therefore, among others, that investment in company shares over the years of our working lives is determined not only by our level of income but also by our level of education and financial training. And that less educated citizens regard stock market investments not as their lifeline but as a practice for the wealthy elite. Financial literacy is therefore more necessary than ever, especially for those on the lowest incomes. Imagine how the incomes of the poorest people would improve if they were to take advantage of moments like this and continue to do so for decades (Incidentally, since last March when we wrote these articles recommending that we put all our eggs in the basket, the markets have risen by 25-30%, which is an understatement to say the least).