In the following video we see a Shaquille O'Neal in his maturity, giving advice that is as simple as it is important to other professional colleagues, i.e. elite sportsmen. Logically, his advice is only useful for sportsmen, artists or any other person who has a sudden fortune (lotteries, technology entrepreneurs, heirs, etc.) large enough to never have to worry about their future or that of their children and grandchildren. Watch the video of this tweet and then we'll give you some thoughts:

Shaq has a simple piece of advice for NBA players who don't want to lose their millions pic.twitter.com/tAFwvbQ89m

- Business Insider (@BusinessInsider) November 20, 2017

Surely following this simple advice, for which every human being is potentially qualified, would have prevented the vast majority of sportsmen and women from going bankrupt in the course of their busy lives. Notice that neither education nor knowledge is necessary to avoid disaster when a certain level of million-dollar contracts is reached. All that is needed is common sense and rigour. Unfortunately, most elite sportsmen and women, uneducated and from humble origins, drunk on fame and money, often lack both virtues.

.

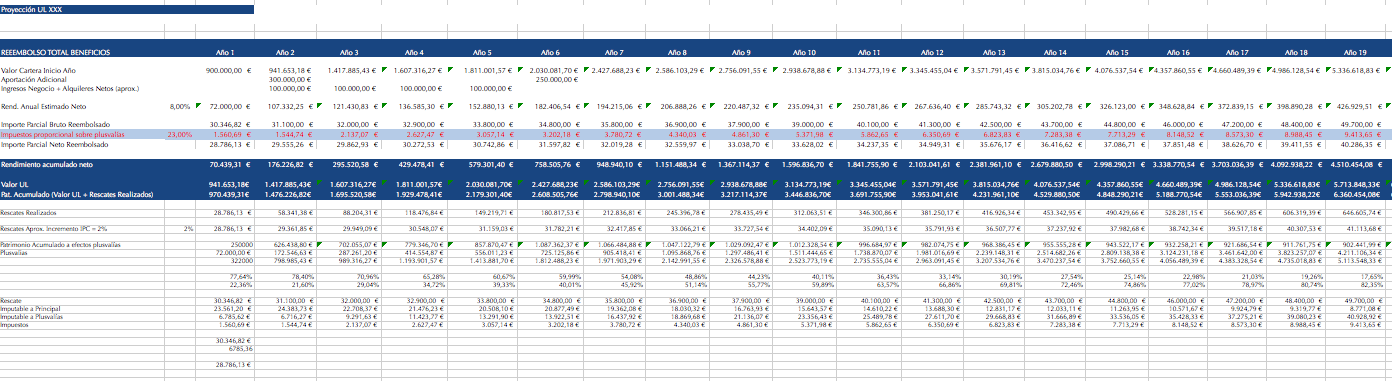

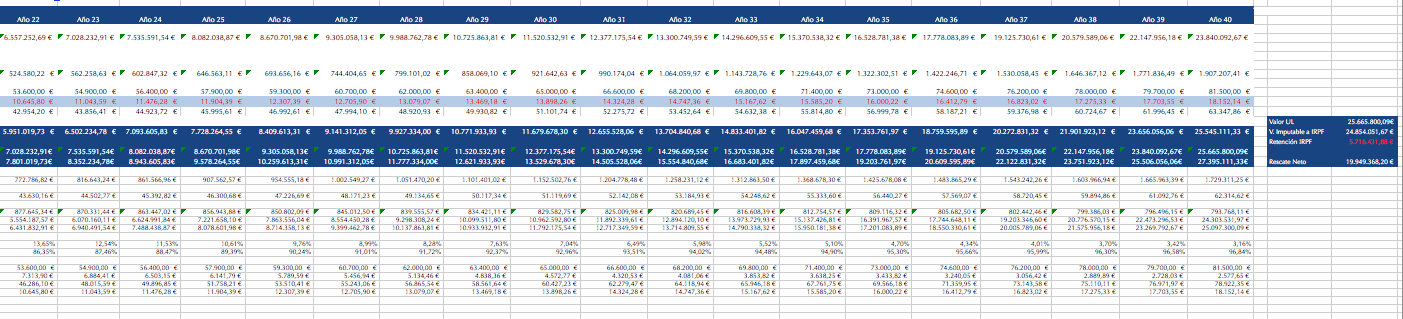

However, most mortals do not reach those income levels, obviously, and need to fine-tune much more than the simple norm of Shaq their wealth progression throughout their lives. Every wealthy life is different. Circumstances in terms of professional income, income from financial and real estate investments, necessary or desired expenses, family burdens and, in short, the lifestyle that each person or family chooses, together with the uncertain future that each human being faces (separations, illnesses, deaths, disabilities, addictions, fraud, accidents, etc.), make each case practically unique. And logically, some tool is needed that allows a glimpse of the wealth projection that can be expected in the face of a more or less prolonged life. This is where everyone can make their own «old-age account», or go to a wealth management professional to get an idea of the progression they may have in the future, and adjust or modify any calculation or lifestyle errors they may be making accordingly. Here is an example of a wealth projection table that we use with some of our clients at Cluster Family Office:

In projections such as those in the image above, we try to incorporate some of the variables that can be intuited from the data and knowledge of our Clients' circumstances. In the projections we make at CFO we handle data such as professional and non-professional income, expected length of working life, present and future income consumption, inflation, financial and real estate yields, personal taxation, taxation of the investment vehicles that each family has in Spain and abroad, etc.

.

However, it is obvious that the further out in time the projection is made, the less reliable the predicted data will be, as deviations multiply over time with a greater effect on the result than compound interest itself. But despite the impossible accuracy, this tool is always a great help in resituating the lifestyle of families and, above all, in opening our eyes to the uncertainty of living a long wealthy life in the ever-changing world we face. And the uncertainty of progression is particularly revealing. when the proportion of real estate is abused in equity or when the era of conservative fixed-income portfolios is more of an asset trap. potential losses from which very few will escape.

.

The evolution over time of an unbalanced estate that makes the wrong decisions, compared to the evolution of a balanced estate of financial, business and real estate assets, with the correct optimisation of each of them, is totally different after 5 years. But if we project the errors with respect to what would be the correct distribution of assets and liabilities and their management, beyond 15 or 20 years, the difference is abysmal. What today may appear to be a minor imbalance or inefficiency, a minor deviation, over time is the key to success or failure in our old age and for the well-being of our children.