Unfortunately, ordinary investors are almost completely unaware of the world of institutional funds. We are referring to retail investors, of course, but also to those who have several million and are looked after by the most luxurious private banking departments in Spain. Both are condemned to invest in a universe of national and international funds that are authorised for marketing in Spain, which leaves out practically no less than 90% of existing funds worldwide, as we have already explained in articles such as «The Spanish fund of funds", "The Spanish fund of funds" and "The Spanish fund of funds".«Investment Funds: There are still classes«We recommend you to read it.

.

As we have explained on other occasions, the most economical and viable solution for small and medium-sized investors is to have a own Luxembourgish vehicle. But even so, it will be very difficult for investors who do not have several million euros at their disposal to play in the Champions League of funds: Institutional funds and hedge funds. How do they differ from other international funds? Well, they do not have classes suitable for smaller investors, which makes these funds a select club to which only well-informed investors with enough millions to exceed the minimum investment in these funds and to have a properly diversified portfolio have access.

.

The minimum investment in these funds ranges from USD 500,000 to USD 1, 5, 10 or even USD 25,000,000. Not to be confused with traditional funds that have, in addition to retail classes, institutional classes, as these would not be considered truly institutional, but rather retail funds with commission rebates for the volume contributed. Truly institutional funds are those that do NOT have accessible classes with amounts that are affordable for ordinary investors. Some of you may be wondering why a fund manager would want to skip a retail class, thus disregarding the inflow of money from small investors. The answer is very simple: they are usually successful funds that sooner or later will end up closing their doors, even to institutional clients, because they have already reached the limit of assets under management that allows the correct execution of their different investment strategies. These successful funds and hedge funds have no need at all for the «traffic» of small amounts in and out of their portfolios constantly, simply because they already make enough money with their large and loyal investors. The question that should be asked is the reverse, why does a fund need to create retail classes and accept inflows and outflows of small amounts, which consume time and resources and are a real administrative headache for the fund managers. Obviously the answer is that they would not earn enough from their institutional or large investors alone, which leads to the conclusion that they are not successful enough in meeting the return expectations of their investors.

.

There are, of course, honourable exceptions of excellent funds whose managers do not give up retail investors as a matter of principle. And despite their proven success over decades, they continue to accept small inflows and outflows. But it is undeniable that many other extremely successful funds do not show such deference and decide to do without retail investors. It is in this Champions League of institutional funds and hedge funds that access to small and medium-sized investors is unfortunately denied to them as a matter of size.

.

Fortunately, there are funds of funds that «slice and dice» these investment minimums required by institutional funds in exchange for a fee on top of the original fee. In other words, the small investor can invest in these funds of funds, which in turn invest in institutional funds with prohibitive minimums, with tickets as low as 125,000, which is the minimum regulatory amount to be considered a qualified or well-informed investor. Not in all, but in some cases the potential of the underlying funds is such that it is more than worth paying the double commission toll. Or is it not worth being able to invest from as little as 125,000 euros in such inaccessible funds as the heirs to the famous Medallion, Bridgewater or emerging funds with such spectacular alphas as the ones we see in the images published in this article?

The simple and straightforward answer is NO. And to argue this, we will explain the calculations made by the platform below. InbestMe and that they have published in fundssociety.com. At Cluster Family Office we often see the reluctance of most investors to sell their current portfolios of funds or shares, in order to continue deferring the withholdings that would be applied to the capital gains accumulated in them over the years. On the face of it, this seems like a good decision, but it is not unless the portfolio's returns are at least minimally improvable. And that is the first surprise for the majority of investors hypnotised by the mediocrity of the funds sold by the big international fund managers in Spain, that there is life beyond the open architecture sales catalogues.

.

It is true that in Spain there is the possibility of transferring assets from one fund to another while maintaining tax deferral, with the corresponding registration with the CNMV, a minimum volume of unit-holders and that they are considered by the regulator as transferable. The disadvantage is that, as we have already explained in other articles such as «....«Investment Funds: There are still classes«The universe of investment funds registered in Spain is very limited compared to those existing worldwide. As limited as 10%, which means that because of the desire to take advantage of this tax deferral to infinity and beyond, investors are locked into an investment universe that ignores the 90% of existing funds worldwide. (The Spanish banks refuse to underwrite funds beyond their sales catalogue, for which we have also explained the solution in «...").«The advantages of investing from Luxembourg«). Let us now look at the example figures calculated by InbestMe:

.

For example, with an average annual return of 3.4% (return over the last 25 years), the difference in return between deferring capital gains to the end or taxing them every year is only one 4.2% cumulative over 20 years, or, in other words, a 0.21% APR. That is, if an investor is able to improve the performance of his portfolio by at least 0.21% per annum, by replacing mediocre funds with funds that consistently outperform their respective benchmarks in a clear and sustained manner, You should not mind the fact that the new funds are not transferable and you will have to pay tax on the capital gains on an annual basis. Here it is worth remembering that the tax cost of unrealised capital gains is money that is not ours but that we have borrowed from the Treasury and that has to be paid back sooner or later. Therefore, using the money we owe the Treasury to make a profit loses all sense if we use it in a mediocre way, condemning the rest of the money that is ours to mediocrity.

.

In the example above, improving returns by 0.21% per annum by being able to invest in 100% of existing funds and not just 10%, is not only perfectly possible but practically a must. In fact, the sooner you trade your bland investments for more powerful ones, the sooner you will recoup the withholding taxes on the sales of your mediocre portfolio. More importantly, once the sold portfolio is taxed, in addition to having the freedom to invest at a higher yield in any fund in the world, you will also be able to defer taxation forever if you have a Luxembourgish vehicle 300,000, even if you change funds or investments in the future and they are not transferable., as we have explained on other occasions.

.

So why so much fear of taxing latent capital gains if they are easily recoverable and surmountable with a portfolio of good funds that consistently outperform their indices? This is where Spanish banks come into play, of course. Firstly, no bank is going to propose to its client that he liquidate the funds it has sold him and take the money to another (Luxembourgish) entity in order to have an investment vehicle in which the best funds on the planet can fit - and be deferred indefinitely. And secondly, to avoid temptation, they warn their clients vehemently of the tax «axe» that they would get if they liquidate their positions. In this way they keep the investor captive in the institution, with mediocre portfolios that are perpetuated over time, with an enormous opportunity cost.

.

Certainly, the investor who has the capacity to invest beyond the 10% of funds registered in Spain to be marketed by Spanish banks would do well to seek to increase the quality of his portfolio and not be intimidated by his banker and his tax simulations. After all, just a few tenths of a point more return from higher quality funds will more than compensate you for the compound interest of the tax deferral. In other words, you would do well to stop deferring in order to invest better and return to defer indefinitely with a much stronger portfolio. Not doing so is bread for today and hunger for tomorrow, i.e. being trapped sine die in the mediocrity of the funds sold to you by the bank on the corner, very happy, of course, to be reinvesting. mediocrely the taxes owed to the tax authorities.

Although we may not entirely agree with some of his convictions, there is no doubt that Daniel Lacalle is one of the people who knows the most about macroeconomics. Not only because of his PhD in Economics but especially because of his approach to the abuse of central banks that we have been suffering for more than a decade.

It is now 2018 and the Fed is raising rates decisively. And the ECB is finally facing its reality. We hope you enjoy Lacalle's hard-hitting and realistic article:

.

The FT published an article stating that “major central banks now hold a fifth of total government debt”.

The figures are shocking.

1) Without any recession or crisis, major central banks are buying more than $200 billion of public and private debt, led by the ECB and the Bank of Japan.

2) The Federal Reserve holds more than 14% of the total US public debt.

3) The balance sheets of the ECB and BoJ exceed their respective GDPs by 351Tbp3T and 701Tbp3T.

4) The Bank of Japan is currently one of the 10 largest investors in the 90% in the world, and the Bank of Japan is one of the 10 largest investors in the 90% in the world. Nikkei.

5) The ECB holds 9.2% of the European corporate bond market and more than 10% of the total sovereign debt of major European countries.

6 The Bank of England owns between 25% and 30% of the UK sovereign debt.

A report Nick Smith, an analyst at CLSA, warns of what he calls “the nationalisation of the secondary market”.

The Bank of Japan, with its ultra-expansionary policy that only expands its balance sheet, is on its way to becoming the largest investor in the Nikkei 225 majors. In fact, the Japanese central bank already accounts for 60% of the ETF (Exchange Traded Fund) market in Japan.

What can go wrong? In general, central banking not only generates greater imbalances and a bad outcome in a “zombified” economy, as extremely lax policies perpetuate imbalances, but also weakens the velocity of money and encourages debt and malinvestment.

Believing that this policy is innocuous because “there is no inflation” and unemployment is low is dangerous. The government issues massive amounts of debt and cheap money promotes overcapacity and misallocation of capital. Thus, productivity growth collapses, real wages fall and the purchasing power of foreign exchange also falls, driving up the real cost of living and debt to grow more than real GDP. Thus, as we have shown in previous articles, total debt has risen to 325% of GDP while zombie companies reach crisis levels, according to the Bank for International Settlements.

Government securities monetised by the central bank are not high quality assets, they are a promissory note that is transferred to the next generations and will be paid off in three ways: with massive inflation, with a series of financial crises or with high unemployment. Destroying the purchasing power of the currency is not a growth policy, it is stealing from future generations. The “placebo” effect of spending the Net Present Value of those IOUs today means that, as GDP, productivity and real disposable income do not improve, at least not as much as the debt issued. We are creating a time bomb of economic imbalances that is only growing and will explode at some point in the future. The fact that the obvious ball of risk is delayed for another year does not mean that it does not exist.

The state is not issuing “productive money”, but only a promise of more revenue through higher taxes, higher prices or confiscation of wealth in the future. The growth of the money supply is a loan the state gets but we, the citizens, pay for it. Repayment comes with the destruction of purchasing power and confiscation of wealth through devaluation and inflation. The “wealth effect” of rising stocks and bonds is non-existent for the vast majority of citizens, as more than 90% of average household wealth is in deposits.

In fact, a massive monetisation of debt is only a way to perpetuate and strengthen the crowding out effect of the public sector on the private sector. It is a de facto nationalisation. Because the central bank does not “go bankrupt”, it only transfers its financial imbalances to private banks, companies and households.

The central bank can “print” as much money as it wants and the government benefits from it, but it is the rest who suffer from financial repression. By generating the ensuing financial crises through loose monetary policies and always being the main beneficiary of boom and bust, the public sector emerges from these crises more powerful and more indebted, while the private sector suffers the crowding out effect in times of crisis and the effect of taxation and wealth confiscation in times of expansion.

It is not surprising that public spending relative to GDP is now almost at 40% in the OECD and rising, the tax burden is at record highs and public debt is rising.

Monetisation is a perfect system for nationalising the economy by passing on all the risks of overspending and imbalances to taxpayers. And it always ends badly. Because two plus two does not equal twenty-two. By taxing the productive to perpetuate and subsidise the unproductive, the impact on purchasing power and wealth destruction is exponential.

To believe that this time it will be different and that the states will spend all this huge “very expensive free money” wisely is simply an illusion. The government has every incentive to overspend, since its goal is to maximise the budget and increase the bureaucracy as a means of power. It also has every incentive to blame its mistakes on an external enemy. Governments always blame someone else for their mistakes. Who cuts rates on 10% or 1%? Governments and central banks. Who gets blamed for taking “excessive risks” when things go wrong? You and I. Who increases the money supply, calls for “credit to flow” and imposes financial repression because “there is too much saving”? Governments and central banks. Who gets blamed when things go wrong? The banks for “reckless lending” and “deregulation”.

Of course, governments can print as much money as they want, what they cannot do is convince us that it has value, that the price and quantity of money they impose is real just because the government says so. Hence the lower real investment and lower productivity. Citizens and businesses are not mad not to fall into the trap of low rates and high asset inflation. They are not amnesiacs.

It is called financial repression for a reason and citizens always try to escape the theft.

What is the trick to make us believe it? Stocks go up, bonds go down and we are led to believe that asset inflation reflects economic strength.

Then, when central bank policy stops working (either because of lack of confidence or because it is simply part of the sell-off) and markets are given the valuations they deserve, many will say it was the fault of the “speculators”, not the central speculator.

When it erupts, you can bet your bottom dollar that the consensus will blame markets, investment funds, lack of regulation and insufficient intervention. The mistakes of perennial intervention are “solved” with more intervention. The government wins either way. As in a casino, the house always wins.

In the meantime, the famous structural reforms that had been promised are disappearing like bad memories.

It is a clever Machiavellian scheme to kill free markets and disproportionately benefit states through the most unfair of powers: having unlimited access to money and credit and none of the risks. And pass the bill on to everyone else.

If you think it doesn't work because the government doesn't do much else, you are simply dreaming.

For those of you who have not yet done so, we recommend that you read the first part of this article, in which we described a future that is much closer than some believe. In that near future, interest rates in the north of the EU could no longer be anchored to interest rates in the south. This break between the price of money in the rich countries and the price of money in the poor countries will inevitably lead to a different exchange rate for the other currencies. And as the old man said, if it walks like a duck, flies like a duck, swims like a duck and quacks like a duck, it is a duck. In other words, if it has different rates, it will have different exchange rates, and therefore the single currency will cease to be single, which means that we will have at least two Euros, if the nomenclature is maintained.

.

For the most sceptical we bring you today the articleprepared by Yves Longchamp's Director of Analysis Yves Longchamp from Ethenea Advisors. In this article Longchamp quantifies the interest rates that economies as disparate as Germany's or Italy's can bear. And it is not just that they can bear different rates but that they must be able to have them, thus adapting them to the needs of each of their economies. No reader should be unaware of the terrible consequences for economies when the price of money does not adjust to the cycle and the needs of the economic machine. And unfortunately, economic convergence ceased to be plausible for northern and southern Europeans years ago.

.

Thus, Ethenea says that while Germany could currently operate with a rate range of between EUR 1.5 and EUR 1.5 per cent, it would be possible for the EU to operate with a rate range of between EUR 1.5 and EUR 1.5 per cent. 4,8-6,1%, Italy would not be able to withstand rates - at least - higher than 0,6-1,5%. The difference between one economy and another is abysmal, and three quarters of the same could be said about the needs of rates between other countries in the North and the South. I recommend that you read the aforementioned study Longchamp because for more than one person it will be a slap in the face of reality that will, at the very least, give them pause for thought.

.

The inevitable consequences of such disparate interest rate requirements (and moreover increasing day by day) are the breakdown of the uniformity of the price of the Euro. Germany will not be able to withstand rising inflation for many more years, while in the south of the EU we are mired in debt for many decades, which requires a quasi-free price of money in order to be able to continue paying the interest. Remember that in the south we are still running budget deficits, i.e. we owe more and more money every day, despite having negative interest rates for years! The consequence of this is that in the south it is not materially possible to keep up with the rate hikes that the north of the EU will soon be demanding, following in the footsteps of the US Federal Reserve.

.

We have warned many times over the last 7 or 8 years. The single currency is doomed to cease to be unique. And investors would do well to prepare their money, their custodian banks, their investment vehicles and of course its investments for such a scenario of different rates and prices, even if the bureaucrats continue to dissemble and come up with a creative euphemism for the break-up of the Euro. Studies such as the one by Ethenea's Director of Analysis can say it louder, but not clearer. And since Cluster Family Office We will never tire of warning of the risk unwittingly taken by investors in the South who do not prepare for their investments to be priced and priced in the North and to be geographically and qualitatively safe. As Longchamp says in his article: «Ignoring a reality does not make it less real».»

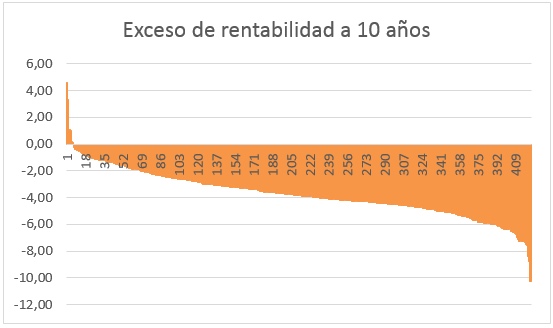

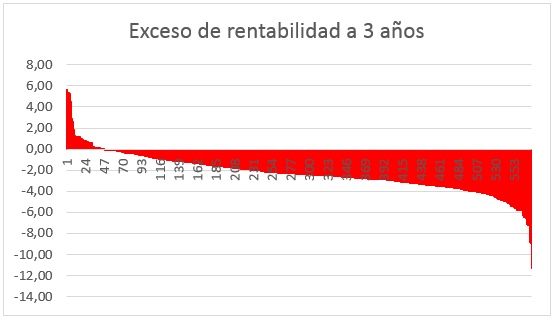

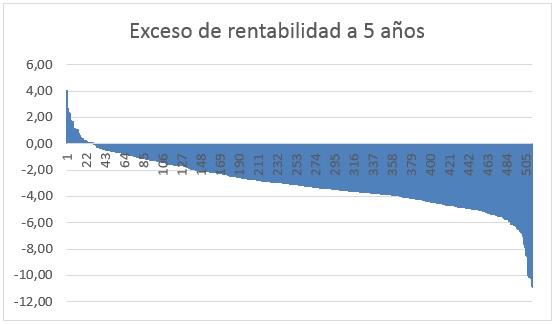

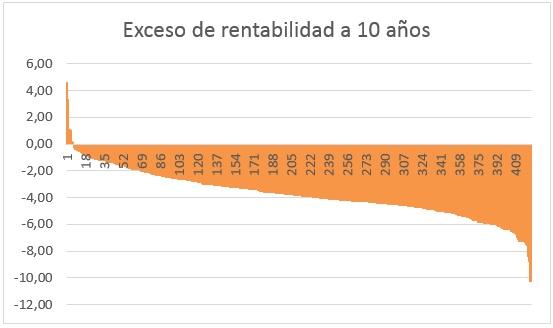

The answer is NO, unless you have the extremely rare ability to choose one of the very few pension plans that outperform their benchmark index over a 10-year period. And even then, 10 years is a very short time when we consider that the investment horizon is usually very long when we’re talking about pensions for old age. But the secondary question we must ask ourselves is: What realistic chances do we have of investing in a pension plan that won’t condemn us to mediocrity? That is when the answer starts to become more uncomfortable if we want to be objective and honest. The fact is that the percentage of investment funds that do not outperform their respective benchmark indices is very low – let’s say between 1% and the 12%, depending on the source, the time frame and the sectors under consideration. But if we look at the performance of pension schemes relative to their benchmark indices, the proportion of funds that justify their fees is even lower.

.

Let’s take a look at the latest charts report produced by Morningstar of pension schemes that outperform their respective three-, five- and ten-year benchmarks. Devastating:

Naturally, the longer the time horizon, the more the Monte Carlo effect—which we’ve already discussed—is minimised a decade ago. Just look: if we focus on a 10-year period – which is by no means unreasonable, especially when we’re talking about pension plans that we’re not supposed to touch until retirement age – the percentage of funds that outperform their benchmark is less than 11%! But the fact is that many people are still more than 20 or 30 years away from retirement, meaning the probability of outperforming the index through a pension plan is approaching zero at a dangerous and alarming rate.

.

What conclusion should we draw from this stark set of figures? Well, if it is already difficult to find a «normal» investment fund within the universe of funds available in Spain that outperforms its benchmark over the long term, finding a pension plan that manages to do so over a 10-year horizon is almost mission impossible for most of us. And how do banks and other salespeople manage to place so many billions into pension plans if they are so mediocre? Well, that’s what the free cookware sets, the smart TVs, the bonus cash deposited into accounts and… the tax breaks are for. Yes, those very tax breaks that many tout as the panacea for saving on tax whilst we prepare for retirement.

.

The fundamental problem is that those who argue that it is more tax-efficient to invest in a pension scheme than in a standard investment fund, despite the hefty tax bill when the moment of truth arrives, fail to take into account that the level of mediocrity in the management of pension plans is substantially higher than that of investment funds in general. Therefore, the main reason to steer clear of pension plans is NOT that we will pay tax on the income tomorrow on the savings we make today through contribution exemptions (we could debate whether or not such a tax break is worth it), but rather that The teams that manage pension schemes perform even worse than the average for standard investment funds sold in Spain.

.

For all these reasons, if an investor is able to find funds whose managers consistently outperform their benchmark over the long term (and such funds do exist; we refer you to this article we published in COBAS (a few months ago), you should never trade in that gem for a pension scheme that is poorly managed, no matter how many tax benefits or freebies its salespeople offer you. Tax breaks and cash or in-kind gifts, however tempting they may be, are nothing more than a short-term fix that condemns us to mediocre returns for the rest of our investment lives. Another issue is how to invest in funds that consistently outperform their indices and belong to that 90% universe of funds that are NOT investable from Spain. But we have already explained this repeatedly in articles such as «The advantages of investing from Luxembourg«.

At last someone is speaking clearly and openly on the subject. And, of course, the information had to come from COBAS AM. Here is a summary of some of the paragraphs we consider most interesting from the article signed by Gema Martín Espinosa, which you will find below in this link to the Cobas blog. A bolg that you should certainly follow closely, and in which we have had the opportunity to publish some articles in which we talked about the differences between passive and active management (yes, now that ETFs are so fashionable).

.

So let's look at the real reasons why many Spanish independent fund managers, all international fund managers and most investors shy away from the Spanish fund format for their investment vehicles:

.

«The essential thing for the investor to know is that when a fund manager offers both Luxembourg law funds and Spanish law funds, it is in fact the same product. In other words, the same management team, the same philosophy, the same investment process and the same portfolio.

.

The differences come from the other actors that a collective investment vehicle must necessarily have. In both cases a custodian bank is necessary, and some investors, faced with political uncertainty or instability in their country, choose to invest in a fund whose assets are deposited in a bank in Luxembourg rather than in a local bank (...)

.

With the European passport, it is true that you can choose to incorporate funds in Ireland, Malta or other EU countries, but over the years the Luxembourg brand has led the biggest flow of funds for cross-border distribution, not only in Europe, but also in Latin America and Asia.»

.

Here it should be noted that Spanish and Luxembourg funds are governed by the same directives, either the well-known UCIT (for plain vanilla vehicles) or the lesser known AIFM (for alternative or professional investor vehicles). The crux of the matter is that investors from outside Spain cannot invest in Spanish funds through omnibus accounts., The use of the new technologies, which are widely used in the rest of the world.

.

«What are omnibus accounts and why are they so relevant?

.

The holder of the omnibus account is the trading entity and not the final customer of the account. It allows the total of customer subscription and redemption orders to be transacted in a single transaction, without the customer's details being known or shared (...).

.

The financial institution issues a global order for each fund manager. Likewise, end customers do not open an account with other fund managers, but can access third-party funds through their marketing entity and from their own account.

.

Since Spanish funds are not marketed through omnibus accounts, the international investor must necessarily open an account with a marketing entity in Spain or with the fund manager itself in order to invest.

.

This operational barrier makes the Spanish fund very unattractive to international and institutional investors outside Spain, which is why several fund managers choose to manage the same fund in Luxembourg in order to give access to foreign clients.

.

These accesses are usually provided by international platforms, the vast majority of which do not contemplate operations with funds under Spanish law because they cannot comply with the requirements of transferring the details of the end investor in the operation. In addition to the platforms, European central depositories and custodians provide direct access to institutional clients by operating directly with the transfer agents or fund managers.

.

The lack of omnibus accounts in Spain also has a negative impact on Spanish fund managers when marketing their funds through other entities in Spain. And this is fundamentally for two reasons.

.

The first, and most powerful, is that the largest Spanish fund managers are part of banking groups with distribution networks (branches) where it would be impossible to think of them offering a competing product.

.

Secondly, even if the barrier of selling competing products were overcome, the fact that the marketing of a Spanish fund would necessarily involve transferring key data on unit-holders to the fund manager would come into play.

.

Although it is the fund manager who would receive this data and would be subject to the strictest confidentiality and non-use of the data, in general the fear of transferring client data tends to block definitively the marketing of Spanish funds by third parties in Spain.

.

For this reason, some Spanish independent fund managers choose to manage only Luxembourg funds, which are then marketed in Spain through third parties and cross-border through marketing agreements with platforms and distributors, thus resembling an international fund manager which, curiously, Spanish distribution networks do not perceive as “competitors”.

.

It is also important to dispel legends and myths. A Spanish fund is no better or worse than its Luxembourg brother.. Both are options that asset managers offer to respond to their clients as a whole, and have nothing to do with tax havens, high net worth or the “glamour” that is sometimes implied by their English names (...)».»

.

The advantages of investing from Luxembourg personal vehicles and banks is clear about doing it from traditional Spanish banks, with or without a sicav, but we have already discussed this at length in the article: «...".«The advantages of investing from Luxembourg«.

.

We hope that this post will finally help to clarify the issue. By the way, to differentiate at a glance between a Spanish fund and a Luxembourg fund, it is enough to look at the first two letters of its ISIN code: ES (Spain), LU (Luxembourg), IE (Ireland), FR (France), HK (Hong Kong), US (United States), etc.

Europe, the year two thousand and twenty-something. Following the trauma of the last-minute Brexit negotiations, the EU had to tackle the next elephant in the room: inflation. Although it was rising only slightly, it was already an issue that the northerners could no longer afford to ignore. Demographics and anaemic economic growth, weighed down by massive debt across Europe, had allowed the big decision to be put off, even though the US had already normalised the value of the dollar and the rest of its monetary policy.

.

Comparisons between the US economy and the European ‘Babel’ were odious. And the northern nations – the Germanic and Scandinavian countries – with their strong and sound economies, could not and would not bear the risk of runaway inflation. Their multinational companies had coped admirably with an expensive (though not strong) euro, but with the devaluation of the single currency fuelled by negative interest rates, inflation was now posing a very serious threat to the ECB’s decision to maintain the financial repression below zero.

.

The southerners, the Mediterranean types, on the other hand, still needed inflation to eat away at their unpayable debt. They prayed that a general rise in prices and wages – even if accompanied by a loss of purchasing power – would make it more feasible to pay off the worthless paper that only the ECB had been buying from them for a decade now. But the southerners continued to bleed deficits from their budgets. They owed more and more, year after year. And neither their populist leaders nor their productivity levels were capable of achieving the budgetary balance needed to stem the haemorrhage.

.

Without consistent economic growth to boost the southern states’ revenues, and without persistent inflation to devalue their unpayable debt, the only option left to prevent a massive default by the southern states was ‘austericide’, but that approach had also proved futile in saving the Greeks. The can that had been kicked down the road for years had finally hit the wall that the northerners and southerners now had right under their noses.

.

The people of the north and the people of the south had contrasting characteristics, levels of productivity, economic data and needs. Yet, paradoxically, such different groups shared one thing in common: interest rates. The cowardice and obstinacy of the Eurocrats over the last 25 years had condemned them to sharing a single currency and interest rates set at very different levels. Perhaps the time had come for the northern and southern countries to adapt their interest rates to their respective economies.

.

But let no one be under any illusion when the time comes for different exchange rates: even if we continue to call it the euro, if its price differs between the northern and southern countries, it will trade at different rates and the single currency will, in effect, be a thing of the past. And a few clues as a result there was no shortage of for the most sceptical among us over all these years.

.

The million-dollar question is whether the divide between the north and south is inevitable, or whether there are other options. A couple of years ago, we dubbed it «The Big Write-down» and «Selective debt write-down»the only way to ensure that the north and the south continued to share interest rates, at least for a few more decades. Perhaps in a few years’ time, the EU will be very close to having to make the final decision: different interest rates for the north and the south, or selective write-downs by the only creditor that can afford to do so, the ECB.

.

To date, the EU has not done what is right, but rather what is necessary to postpone disaster; we shall see from now on which path those in power decide to take. Because, as he rightly says, Jonathan Tepper in this tweet, The decision won’t be voted on by the lot in the south; instead, it will be taken by the lot in the north when they have no other choice.

.

The second big question is whether investors are prepared not only to avoid the negative effects of whichever path the EU ends up taking, but also to capitalise on them.

The Luxembourg-based insurer Lombard International Assurance has recently published this article in Fundspeople in which he explains that the Spanish Directorate General for Taxation has responded favourably a few months ago to the binding consultations (V3070-17 y V2516-17) in which the possibility was raised of avoidWealth Tax for unit-linked policies with no right of surrender for a certain period of time. Obviously, this novelty is extremely important for those people who reside in autonomous communities that are not subsidising, or will cease to subsidise in the future, this Wealth Tax.

.

In the aforementioned binding consultations, the D.G. of Taxes confirms that during the time in which the policyholder voluntarily establishes their explicit renunciation to redeem their money, this amount will not be taxed in their calculation of Wealth Tax. In other words, the inevitable and indefinite taxation of money that has already been taxed in the past and which is not going to be used and enjoyed in the present is a thing of the past.

.

The Luxembourg unit-linked savings insurance is also a versatile and cost-effective investment vehicle The fund is the only one of its kind, as it allows any fund in the world to be included in the portfolio, whether or not it is registered for marketing in Spain. This fact alone justifies the creation of the vehicle, as we have explained in «Investment Funds: There are still classes«, However, if we also add the savings in wealth tax during the years in which the money is not going to be used, and the legal and banking security of Luxembourg, the convenience of having a personal/family Unit Linked becomes a necessity for those who have at least 250,000 euros. The D. G. de Tributos could say it louder, but not clearer.

Despite the regulatory efforts under MiFID II, retail investors – that is, ordinary investors trying to protect their savings from the greed of the banking and financial sector – remain condemned to mediocrity in their investments. The new regulations will essentially serve two purposes: Firstly, to make the work of independent financial advisers even more difficult, stifling their growth and thereby benefiting the sector’s major players – namely the banks; and secondly, to shield these major players from potential legal action by long-suffering investors. The only positive aspect of the regulations will be greater transparency regarding the fees charged to clients; however, knowing the banking sector and the regulator’s endemic collusion, where there’s a law, there’s a loophole.

.

The fact is that retail investors – whether dealing with high street banks or even private banks – remain forced to invest their money in investment funds of a lower quality than those available to qualified or institutional investors. This may still come as a surprise to many investors, but the reality is that the universe of fund managers and investment funds is by no means limited to UCITS or AIFMD funds registered in Spain for distribution through financial institutions and platforms. What’s more, the percentage of funds registered with the CNMV – and which are therefore theoretically investable by any retail or private banking investor in Spain – is only approximately 10,000 investment funds, representing 10% of the total of over 100,000 funds existing worldwide. And we say they are «theoretically» investable because, in practice, Spanish financial institutions do not even offer that 10% of funds to their clients; instead, they sell a catalogue of three or four thousand funds at most. Why? Well, obviously because they only sell the funds with which they have commercial agreements in place. Is this going to change with the new regulations and the so-called clean classes? We’ll have to wait and see. But in any case, if part of the banks’ profits comes from management mandates (or other creative means…) rather than from the fees they charge on funds, will only potentially increase the options available to the average Spanish investor up to a maximum of that 10% of funds worldwide that are registered in Spain for distribution. In other words, even in the best-case scenario, investors will still be unable to access approximately 90% of the funds available worldwide.

.

The blame does not lie solely with the financial institutions that limit their product range, as the CNMV is also restrictive when it comes to authorising the products that can be marketed, and above all because it imposes tax penalties on those funds that are not marketed by Spanish banks and have previously passed the Spanish regulatory screening process:

.

Protectionism + Arbitrariness = Harm to investors.

.

And how do qualified or institutional investors gain access to the 100% range of existing funds, whilst deferring capital gains tax in the same way as if they were investing solely in the 10% range of funds registered in Spain? Well, mainly through their own foreign investment vehicles held with international banks. There’s something to suit every taste, but unfortunately not every budget… or almost none. Let’s take a look. For example, there are investors who hold Luxembourg SICAVs or SIFs, whose annual costs are around 100,000 euros, which makes these vehicles unviable unless the investor has at least 8 or 10 million euros. However, there are also investment vehicles such as Luxembourg savings insurance policies, also known as unit-linked policies, whose moderate costs make them perfectly viable options for portfolios as small as 250–300 thousand euros. These are undoubtedly the cheapest vehicles available today that will allow small investors (>€250k) to gain access to the world’s 100% investment funds whilst deferring their tax liability, just as with any fund sold by your local bank. You can read more about them in «The advantages of investing from Luxembourg»

.

Unfortunately, however, the difficulties faced by ordinary investors are not entirely resolved by the creation of a Luxembourg savings insurance scheme. Most of the world’s top investment funds are aimed at qualified and institutional clients, and the minimum investment amounts required by these fund managers are prohibitive for small and medium-sized savers. In many cases, the minimum investment amounts to $500,000, $1,000,000 or even more. And if we take into account reasonable portfolio diversification, in practice we may find that we have an investment vehicle accessible to those with modest assets, such as a unit-linked policy, but within which we cannot invest in the world’s best funds because their minimum investment thresholds are beyond our reach. At this point, non-institutional or non-qualified investors holding a unit-linked policy may choose to invest only in funds that offer retail classes – naturally paying higher fees – or to use the increasingly numerous institutional funds of funds which, in exchange for a fee on top of the fee, provide access to a diversified portfolio of funds with prohibitive minimum investment thresholds starting from as little as 125,000 euros. It goes without saying that these institutional funds of funds do not, either, fall within the 10% category of funds accessible to retail investors without their own investment vehicle.

.

The million-dollar question is whether it is worth paying that ‘fee on a fee’ charged by institutional funds of funds. And the answer is that, naturally, it will depend on the amount of that additional fee and on the quality of the institutional funds held in the portfolio (As we explained in our article on the COBAS blog: Passive management, active management). As with any fund, institutional funds of funds also include some that are poor, some that are mediocre and some that are outstanding.

.

In any case, having a personal investment vehicle such as a Luxembourg-based unit-linked fund, within which we can invest in the vast array of funds available worldwide, whilst transparently deferring taxation, is vital to ensuring that the money of small and medium-sized investors is managed by the best fund managers on the planet, just as they manage the money of the wealthiest and most powerful. Because the list of the world’s top fund managers does not end with Paramés, McLennan, Guzmán, Mobius, Martín, Lanternier, Kirrage, etc. The world is a vast place, and within that 90% of inaccessible funds there is, logically, a very significant proportion of star fund managers who, unfortunately, will never manage the money of Spanish retail and private banking investors.

Here is the newsletter sent out this week by Louis V. Gavel, from the prestigious research team at Gavekal, in which he talks about the effect of ETFs and the shift of the centre of the world from traditionally developed to emerging countries. A translated version of this article is proof of this:

.

«Another clear symptom that the investment world environment has changed is that the underperformance of emerging markets, which prevailed between 2011 and 2016 (when oil fell, the USD rose and yields remained low), is now clearly history. We are now living in a world where bond yields will tend to rise, the USD will tend to fall, and oil prices could show upward pressure. In such a world, exposure to emerging markets is once again rewarding. Indeed, an interesting feature of the recent falls is to see how volatility in US equity markets has actually been much higher than in most emerging markets. Even after this week's fall, Asian markets are significantly outperforming global equities.»

.

It is curious to see how, little by little, the centre of the investment world is shifting from the US and Europe to Asia, and with it, volatility is taking the opposite path. In other words, while development reaches the emerging countries, volatility travels to countries where development is weighed down by over-indebtedness. And the unfortunate thing is that for most advisors and private banking managers, investment proposals towards countries where there is economic and demographic growth with decreasing volatility (emerging countries), are of greater «risk» than traditional European and American funds, where anaemia and volatility take over their growth. The difficulty of finding good emerging funds that can be marketed in Spain, without having a suitable investment vehicle (where any fund, hedge fund or private equity in the world can fit, deferring taxation as if it were any fund sold to you by the bank on the corner) helps portfolios to continue to be filled with the usual funds. But reality is stubborn and the centre of the world is inexorably shifting towards Asia, where there are impressive managers who achieve spectacular alphas.

.

Here is the newsletter of Louis-Vincent Gave The complete, which is virtually unmissable:

In Agatha Christie's Murder on the Orient Express, the victim is stabbed by twelve different individuals.

The same is often true of bull markets; when they die, one finds many a finger-print on the murder weapon.

With that in mind, one could pin the death of the bond bull market on accelerating inflation, or on the globally synchronized global growth surge, or on the lack of investments in new capacity over the past decade (see A Brave New New World, attached), or even on the demographic shift unfolding in the Western World (see The Savings Glut's Long Life and Slow Death), or simply on the realisation that fiscal policies all around the world are bound to stay extraordinarily loose for far too long (see US Budget Deficits, attached)... But whichever reason one wants to hang one's hat on, the bond bear market is likely here to stay. After all, if bonds can't even rally by a few basis points as equity markets meltdown, then we must have a structural bond bear market on our hands.

And at the risk of stating the obvious, this structural bond bear market is now clearly a headwind for equities.

It also marks a profound shift in the investment environment.

In a piece written close to the market top (see A Once in a Generation Shift - attached), we highlighted that OECD bonds had been the perfect counterweight to equity positions for decades. However, it wasn't always so. In periods when inflation picks up, OECD bonds do not protect portfolios against downside risk. Instead, they add to the downside risk. We also showed that one way to know whether we were in an ‘inflationary’ environment or a ‘deflationary’ environment was to look at the relative performance of long dated US Treasuries to Gold as both had asset classes tend to ‘trend’ over long periods of time. And when the ratio ‘gold to bonds’ moves ABOVE its 4 year moving average, that is typically a confirmation that we are moving into an inflationary environment. As the chart below highlights, following this week's rise in yields, such a move has now just occurred:

So if OECD bonds are no longer a sound hedge for equity risk, what is an investor looking to reduce the overall volatility of his portfolio, to do?

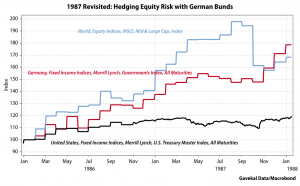

In the 1970s, and again in the 1987 crash, one of the best hedges (aside from gold), were German (and Swiss) bunds. Back then, the DM was slowly but surely establishing itself as Europe's trading and reserve currency; a genuine alternative to a US$ weighed down by too many years of US ‘guns and butter’ policies. Take 1987 as an example: US interest rates rose until they broke the back of the (then) roaring equity bull market. But as equities cracked and the fed slashed rates, investors sought out the safe haven of the inflation-fighting Bundesbank. So much so that, by the end of 1987, for an investor looking back at January 1986, German bunds had actually outperformed not only US Treasuries (that wasn't even close), but global equities as well:

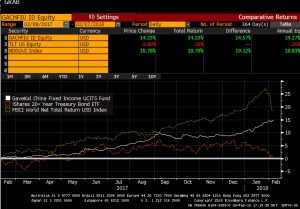

So, as Yogi Berra once said, is it ‘deja-vu all over again’? After all, in the US today, we not only have guns and butter; we should also soon have bridges, and tunnels, and hip replacements and student loan write-offs etc... (see The US Budget Deficits, attached). At the same time, we have China making a concerted push to turn the RMB into Asia's DeutscheMark, a currency that will increasingly fund Asia's trade and Asia's capital spending. And sure enough, just as global equities (World MSCI in the chart below) and US Treasuries (TLT US in the chart below) have started to roll over, Chinese bonds (represented below by the Gavekal China Fixed Income UCITS fun) have held their own. In fact, like German bunds in the fall of 1987, the Gavekal China Fixed Income UCITS fund has returned over 14% in US$ terms which handily beats the flat return of long dated US Treasuries, and could approach the return of global equities should global equities repeat the past week in the near future!

Another clear sign that the investment environment has changed is that the underperformance of emerging markets, which prevailed between 2011 and 2016 (as oil fell, the US$ rose and bond yields stayed low) is now clearly over. We are now living in a world where bond yields will trend higher, the US$ is trending lower, and oil prices could show upside pressures. In such a world, exposure to emerging markets once again becomes rewarding. In fact, one of the interesting feature of the current pullback is how volatility on US equities has actually been much worse than that of most emerging markets. Even after this week's pullback, Asian markets are significantly outperforming global equities. For example, our Asian Value UCITS fund (which focuses on developing Asia) is up +31.12% over the past 12 months, while our Asian Opportunities (which includes Japan, Australia and Asian bonds) is up +23.61% over the past 12 months. This compares favourably to the +19.4% gain in the World MSCI for the past year.

Still, the question at hand is whether we are now confronting a correction? The start of a crash? Or the unfolding of a genuine bear market?

ARGUMENTS FOR A CORRECTION:

We were due: record RSI indicators, record stretch without a 5% correction, first year without a down month etc...

As mentioned above, the investment environment is changing. Deflation should no longer be a concern. Central banks will no longer be as supportive of asset prices. The US$ is done rising. Oil is done adding liquidity to the system. Interest rates are moving higher... Any one of these forces would be a lot for the market to digest. But all together, they may be like Diderot's proverbial apricot, or Monty Python's wafer-thin mint: a little too much to chew on.

However, fundamentally, interest rates remain low, global growth is solid and so investors are likely to keep chasing returns?

“It's not a crash, it's a correction”.”

ARGUMENTS FOR A CRASH

Old card-sharks will always say that “if you sit down at a poker table and after 30 minutes, you have not figured out who the fish is, then you are the fish”.

Of course, in recent years, there have been no fish. Everyone won as all asset prices rose: equities, bonds, corporate bonds, real estate... It was just a question of relative performance with equities doing best of all. Still, as the equity bull market matured, it also evolved. Widening its reach and grasping the savings of an ever wider percentage of the population. So much so that, to a large extent, the bull market of recent years could be described as the ETF bull market. Indeed, according to data from research firm ETFGI, the ETF industry's assets under management (AUM) stood at $4.569 trillion in November 2017, compared to $3.396 trillion at the end of 2016. Assets under management of ETFs have grown by more than a trillion dollars in less than a year. Over 2016, in comparison, ETF assets grew by a relatively paltry $522 billion. Still, over the past two years, more than US$1.5 trillion of assets have flooded into ETFs. To put things in perspective, in 2017, the US mutual fund industry recorded a growth in assets of US$91bn. In short, last year, the growth of AUM in the ETF industry was basically ten times that of the mutual fund industry.

Now I manage money for a living. In fact, I took over the management of the Gavekal Global Equities Strategies almost exactly one year ago... and while the past three weeks have been tough (our overweight energy positioning did us no favors), we are still ahead of the World MSCI for the past 12 months (net of all fees):

The reason I highlight this is that I am sometimes called upon by our sales team to go pitch the fund. And invariably, a question that always comes up amongst smarter investors is “who are your other investors?”. And the reason smart potential investors ask this question is obvious enough: they don't care much for owning a fund with ‘Nervous Nellie’ investors who will panic at the first sign of trouble, hereby forcing the management of the fund (i.e.: my team and I) into liquidating assets at the trough of a cycle, when we should instead be focusing on picking up bargains.

The premise behind the (often-asked) question is that owning assets with a bunch of ‘weak hands’ is not an attractive long-term proposition.

This obvious enough common-sense brings me back to the massive inflows into ETFs that we witnessed in the past two years. Are the ETF inflows “sticky money” that will stay invested through the market's turmoils? Apparently, we witnessed US$30bn in ETF outflows last week (the first outflows in quite a while) and that was enough to create the dislocation we witnessed. What would happen to markets if those outflows reached 10% of the increase of the past two years, or US$150bn? What if the ETF outflows over the coming weeks reached 20%, or US$300bn? Who will take the other side of such large, incremental, marginal, trades?

To be clear: we have no way to know how sticky the ETF money will prove to be; if only because the inflows we have witnessed in the past two years are simply unprecedented. Meanwhile, the past few years have been so steady on financial markets that we have no real data to model how stable the ETF industry's AUM could prove to be in periods of stress. The only thing we know for sure is that the ETF industry is today a much larger beast than it was in 2008. And it is by and large an untested, and unknowable beast. And then, we also know that:

Historically, in periods of market stress, money tends to stay into mutual funds because mutual funds often charge upfront fees (the sunk cost fallacy), or because investors trust the managers they chose more than they trust themselves to navigate the market's choppy waters (the expert fallacy), or because they have done a fair amount of due diligence and thus want to validate their hard work (the sunk cost fallacy, again...) etc... Meanwhile, the whole point of ETFs is that they cost next to nothing to trade, that they do not require large amounts of due diligence, nor a relationship with a manager, etc... Thus, if we assume that the reason some of the ETF investors like ETFs is that they are easy to get into, and just as importantly easy to get out of, then should we not worry that some of the investors who chose ETF for the ‘easy liquidity’ will likely wish to exercise that very ‘easy liquidity’ now that the markets have started to head south?

Aside from higher liquidity, the other main reason investors like ETFs is the (perceived) low fees. And this is where the potential for disappointment could set in because of the difference in how ETFs and mutual funds trade. Let me use my own fund as an example. If tomorrow, an investor (Nellie Nervous), decides that she doesn't like the look of markets and no longer wants exposure to a global equity strategy, Nellie puts in her redemption form (before the agreed cut-off time) for, let's say, US$500k. I am then notified that by closing time tomorrow, US$500k will be leaving the fund. It is then up to me to decide whether I wish to reduce holdings across my 40 names proportionately, sell some of my exposure in US oil producers (in order to reduce the pain from my overweight energy stance), reduce some of my cash buffer etc... But whatever decision I have taken, by the next closing day, the money leaves the fund , Nellie Nervous receives her cash, which she can then deposit in short term UST, bitcoins, modern art, gold bars, etc...

Meanwhile, if Nellie owned US$500k of the QQQ (or SPX, or EWJ etc...), and decided to sell her ETF, what actually happens is that she places her sell-order with a broker, who (through the exchange) then turns to one of the “market-making” firms for that ETF. Assuming that, at this precise time, no-one is coming in to buy Nellie's ETF (hereby allowing for the shares to simply move from one investor's hands into another), then the market-maker (maybe Deutsche Bank, or Credit Suisse, or Morgan Stanley etc....) will give the exchange the price at which the market maker feels comfortable that it can unwind the position in the Nasdaq 100, or S&P 500, or MSCI Japan etc... And as we saw during the flash crash of May 2010, when markets unravel quickly, it can be hard for market-makers to keep up. At such times, the market-makers may well quote prices with greater and great discounts to NAV; which is how, back in May 2010, we saw a number of ETFs lose up to a third of their value, and sometimes more, while their underlying benchmarks were down just a few percent.

That was then. When the ETF market was much smaller, quainter, and less the plaything of the retail investment public than it is today. And so, with retail investors now in a full-on love affair with ETFs, let us imagine that, like a bad first husband coming out of prison, all of a sudden a liquidity squeeze like the 1987 crash or the 1998 LTCM meltdown re-appears. Not the start of a recession (a la 2001), nor a massive banking crisis (a la 2008), for neither looks likely today. But simply a good old fashioned liquidity squeeze, as investors realise that the investment portfolios they have constructed are now inadequate for the world in which we are moving (see A Once in a Generation Shift). With that, less us imagine US$150bn (or 10% of the past two year's rise in AUM) of outflows from ETFs (To be clear: this is pure speculation, for who is to know what the retail investors will decide to do tomorrow? For all we know, he/she may decide that the recent 10% dip is a terrific buying opportunity and buy more ETFs!). If this were to occur, then the questions that will rapidly appear will be:

Will the market-makers have the balance sheets to take on these transactions? If so, then

Will the market-makers have the appetite to take on these transactions? And if so, then

At what cost to the investment public, and profits to themselves (through higher spreads and discounts to NAVs) will the market markers decide to take on these transactions? If History is any indication, most likely a fairly large one. After all, what put the gold in “Goldman Sachs” and the more in “Morgan Stanley” has historically been the ability of investment banks to provide liquidity, at a high cost, to clients in the middle of a crisis. And if so, then

Will the general investment public conclude that both the ‘liquidity’ and ‘low fees’ attributes of ETFs turned out to be “bull market mirages”? And if so then

Will that realisation encourage yet more ETF selling, bringing us back to square one, above? Wash, rinse, repeat...

In other words, was May 6th 2010 the dress-rehearsal for what could soon happen in the ETF world?

Back then, a number of investors found out the hard way that the ETF's low fees hardly made up for the massive discounts to NAV that they suffered in the midst of a panic. With the experience of May 2010 in our rear-view mirror, and with a broader market sell-off now in the front and centre of any investors’ concerns, will investors once again be forced to confront the question of what is the point of saving 0.2% per annum in management fees if, when one wishes to sell in a panic, one ends up selling one's ETF at a 20% or more discount to NAV? Are ETF investors who think they can liquidate in a downturn going to have proven themselves to be “penny wise and pound foolish”? Will they be the fish to the card-shark investment banks?

ARGUMENTS FOR SOMETHING WORSE?

In the Spring of 2008, the global economy was humming along. In fact, for those of us sitting in Asia, it was hard not to feel very enthusiastic about the future: the Asian Crisis was falling off of our ten year rear-view mirror, China was delivering the greatest rise in purchasing power, over the greatest number of people in one generation, ever recorded in the history of Mankind (that's humankind for our Canadian friends). India looked set to join the global economy. Indonesia and Malaysia were developing fast, partly thanks to rising commodity prices, and partly thanks to attractive demographic profile. Even Brazil, of whom it was once said that “it is the next emerging market, and always will be’, was thriving.

Things were good. And then things turned bad very quickly.

Things were bad because the financial regulators, especially in the US but also to some extent in Europe, fell asleep on the job. They allowed banks to expand their leverage from the time-tested 10x, up to 40x and beyond. They rubber-stamped the creation of financial products that made little sense, (such as squared CDOs, PIK loans etc...) except that they allowed yield starved investors to gorge themselves - but without realising the risks they were taking as they did.

Could History repeat itself?

Probably not, if only because banks are nowhere near as levered as they were in 2008.

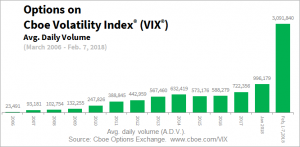

Still, one nagging concern is that, for the past five years, investors of all size and stripes (even small retail investors) came into the market day-in/day-out to sell volatility (daily volume on VIX options has risen from 23k in 2006 to 3m today!). This constant selling of volatility was just another way to ‘reach for yield’. And needless to say, the consequent downward pressure on volatility was very bullish for risk assets.

Projecting ourselves forward however, we can probably assume that the number of investors rushing to sell volatility forward will now be constrained to a smaller group of traders who actually understand what they are doing? Logically, this should mean that volatility should settle back closer to its long term mean of roughly 17%. If so, then that would mean that we would now confront an environment of higher interest rates and higher volatility.… And if we have higher interest rates and higher volatility baked into the cake, doesn't that almost guarantee lower PEs?

Following up on the above idea, we have seen in recent years, especially in the US, a rapid growth in quant funds, CTAs and risk parity strategies (witness the steady rise in SPX options trading). However, a number of these strategies were, in essence, levered longs on bonds and equities simultaneously, on the premise that bonds and equities are negatively correlated. However, as we surmised in our most recently Monthly, what happens if bonds and equities stop being negatively correlated? Well, obviously we now know the answer: the risk-parity, quants and algo traders have to start deleveraging their balance sheets aggressively in a market where the marginal buyer has, all of a sudden, disappeared. And the reason the marginal buyer has disappeared is that in recent years’ (as the picture below makes clear), the marginal buyer has started to look very different from the marginal buyer of past bull markets:

Which brings us back to the “yield-chasers” mentioned above. In my careers, every bear market has started with the ‘yield-chasing’ investors getting burnt. It is almost as if “the bear” enters a room and decides ‘First, I will eat the yield chasers. They are the easy preys. Then, if I am still hungry, I will eat the momentum guys. And if I am still hungry after that, I will have the value investors for desert’.

The fact that the yield chasers just got destroyed doesn't mean that, de facto, the momentum and value guys are next. Maybe the bear has had its fill, and goes back to sleep (after all, it is hibernating season)? But still, when the yield chasers get eaten, we momentum and value guys have to realise that we are potentially next on the menu...

And all this brings me to perhaps the single most important reason to be cautious given recent developments: namely the fact that this is now the second crisis in a decade where US regulators have shown themselves to the world to be completely hapless.

After all, if the current sell-off really is the direct consequence in the implosion in the XIV.US, and other such products, then the first question we should ask ourselves is why these products even existed in the first place? I mean, what economic interest was served by allowing retail investors to pile their hard-earned cash into a product that, through its very conception, had an extremely high probability of being worth zero at least once, if not twice, a decade?

Are we back to where we were ten years ago, when all of a sudden, we all had to figure out what a CDO-squared was and how they could implode the global financial system?

It is it just that, this time around, it's just a different bunch of letter but the core principle stays the same: let's create products that allow the average punter to reach for extra yield, even at the cost of getting blown up once a decade! The ultimate “eat like a bird and sh.t like a cow” trade?

Honestly: why would US regulators even allow things like 3x levered Brazil ETFs, or worse yet, inverted VIX ETFs who, by design, are destined to go to zero in a time of market stress? What economic benefit is there to have such products offered to the general public? Or more appropriately, what point is there to have a financial regulator is the regulator allows for things like a reverse VIX ETF, or futures on Bitcoins?

Unfortunately however, if the past is any indication, regulators will respond to this latest market hic-cup by telling money managers how they can pay for research, or by clamping down further on offshore tax havens, or by dictating firm's compensation policies... More regulations, of things that had nothing to do with the crisis in the first place! Thus, if the end result of all this is more lawsuits (one can bet one's bottom dollar that a number of the investors wiped out in the Volageddon will not take their losses lying down), more regulations, higher interest rates and higher volatility... then it is hard to walk away from the past week with a strong “risk on” mentality?

Or at the very least, a strong “buy the dip” mentality. For there are still risks that offer attractive returns across a number of equity markets around the world. It may however, be very different markets, and different segments of the markets, from those who have done so well for investors over the past five years.

As always, please do not hesitate to reach out if you have any comments or questions.

Yours truly,

Louis-Vincent Gave

PS: PLEASE NOTE THAT THE ABOVE REPRESENTS MY PERSONAL VIEWS AND IS IN NO WAY AN OFFER TO BUY/SELL ANY SECURITIES.

We have been made aware of phishing and spoofing attempts involving fraudulent email addresses and domains that closely resemble our official company communications. These unauthorized communications are not sent by our company and may falsely impersonate our employees or representatives.

Our company is not responsible for communications, requests, or transactions originating from fraudulent or unauthorized email addresses or domains. Please verify that all communications originate from our official email domain before responding or sharing any information.

If you receive a suspicious email claiming to be from our company, please do not respond, click any links, or provide any information. Contact us directly using the contact information published on this website to verify its authenticity.

Although we may not entirely agree with some of his convictions, there is no doubt that Daniel Lacalle is one of the people who knows the most about macroeconomics. Not only because of his PhD in Economics but especially because of his approach to the abuse of central banks that we have been suffering for more than a decade.

Although we may not entirely agree with some of his convictions, there is no doubt that Daniel Lacalle is one of the people who knows the most about macroeconomics. Not only because of his PhD in Economics but especially because of his approach to the abuse of central banks that we have been suffering for more than a decade.