Hace ya más de una década, poco antes del crash de 2008, el gestor de Hedge Funds Mark Sellers, de Sellers Capital, dio un gran discurso a un grupo de estudiantes de MBA de Harvard titulado «¿Así que quieres ser el próximo Warren Buffett? ¿Cómo es tu escritura?» Sellers no se anduvo con rodeos cuando habló de la dificultad de convertirse en un gran inversor que pueda obtener rendimientos al 20% anual compuesto diciendo: «Sé que todos los presentes en esta sala son extremadamente inteligentes y que han trabajado mucho para llegar a donde están. Son los más brillantes entre los brillantes. Sin embargo, hay una cosa que deberían recordar de mi charla: No tienen ustedes casi ninguna posibilidad de ser un gran inversor. Tienen una probabilidad muy, muy baja, como el 2% o menos».

.

Aquí os dejamos un extracto de ese discurso:

.

Una cosa les diré de entrada: no estoy aquí para enseñarles cómo ser un gran inversor. Al contrario, estoy aquí para decirles por qué muy pocos de ustedes pueden esperar alcanzar este estatus.

.

Si pasan suficiente tiempo estudiando a inversores como Charlie Munger, Warren Buffett, Bill Miller, Eddie Lampert, Bill Ackman y personas que han tenido un éxito similar en el mundo de la inversión, entenderán lo que quiero decir.

.

Sé que todos los presentes en esta sala son extremadamente inteligentes y que han trabajado duro para llegar a donde están. Son ustedes los más brillantes entre los brillantes. Y sin embargo, hay una cosa que deberían recordar si no recuerdan nada más de mi charla: No tienen ustedes casi ninguna posibilidad de ser un gran inversor. Tienen una probabilidad muy, muy baja, como el 2% o menos.

.

Y estoy ponderando el hecho de que todos ustedes tienen un alto coeficiente intelectual y son muy trabajadores y pronto tendrán un MBA de una de las mejores escuelas de negocios del país. Si este público fuera una muestra aleatoria de la población en general, la probabilidad de que alguien de aquí se convierta en un gran inversor más adelante sería aún menor, como 1/50 del 1% o algo así. Todos ustedes tienen un montón de ventajas sobre Joe Investor (el inversor de a pie), y sin embargo no tienen casi ninguna posibilidad de destacar entre la multitud a largo plazo.

.

Y la razón es que no importa mucho tu coeficiente intelectual, o cuántos libros o revistas o periódicos has leído, o cuánta experiencia tienes, o tendrás más adelante en tu carrera. Estas son cosas que tiene mucha gente y, sin embargo, casi ninguno de ellos acaba componiendo el 20% o el 25% a lo largo de su carrera.

.

Sé que esto es algo controvertido y no quiero ofender a nadie del público. No estoy señalando a nadie en concreto y diciendo: «No tienes casi ninguna posibilidad de ser grande». Probablemente haya una o dos personas en esta sala que acaben acumulando dinero al 20% durante su carrera, pero es imposible saber de antemano quiénes serán sin conocer a cada uno de ustedes personalmente.

.

El lado positivo es que, aunque la mayoría de ustedes no podrá componer dinero al 20% durante toda su carrera, muchos de ustedes resultarán ser buenos inversores, por encima de la media, porque son una muestra sesgada, los MBA de Harvard. Una persona puede aprender a ser un inversor por encima de la media. Puede aprender a hacerlo lo suficientemente bien, si es inteligente, trabajador y educado, para mantener un buen trabajo, bien pagado, en el negocio de las inversiones durante toda su carrera.

.

Puedes ganar millones sin ser un gran inversor. Puedes aprender a superar los promedios en un par de puntos al año mediante el trabajo duro y un coeficiente intelectual superior a la media y mucho estudio. Así que no hay razón para desanimarse por lo que estoy diciendo hoy. Puedes tener una carrera realmente exitosa y lucrativa aunque no seas el próximo Warren Buffett.

Pero no puedes acumular dinero al 20% para siempre, a menos que lo tengas grabado en tu cerebro desde los 10, 11 o 12 años. No estoy seguro de si es por naturaleza o por educación, pero cuando eres adolescente, si no lo tienes, no podrás ya conseguirlo. En el momento en que tu cerebro está desarrollado, o tienes la capacidad de correr en círculos alrededor de otros inversores o no la tienes.

.

Ir a Harvard o a otras universidades públicas y privadas de alto nivel no cambiará eso y leer todos los libros que se han escrito sobre inversión tampoco lo hará. Tampoco lo harán los años de experiencia. Todas estas cosas son necesarias si quieres convertirte en un gran inversor, pero en sí mismas no son suficientes porque todas ellas pueden ser copiadas por los competidores.

.

7 rasgos de los inversores de gran éxito:

.

A mi modo de ver, hay al menos siete rasgos que comparten los grandes inversores y que son verdaderas ventajas competitivas porque una vez que la persona llega a la edad adulta ya no se pueden aprender. De hecho, algunos de esos rasgos no se pueden aprender en absoluto; o se nace con ellos o no se tienen.

.

1. La capacidad de comprar acciones mientras otros entran en pánico y de vender acciones mientras otros están eufóricos. Muy fácil de decir per casi imposible de aplicar cuando llega el momento en el que el mundo se está hundiendo y hay mil razones para pensar que esta vez es diferente.

.

2. El segundo rasgo de carácter de un gran inversor es que es obsesivo. Se levanta por la mañana y se acuesta por la noche pensando en empresas, cotizaciones, datos económicos y financieros, y quiere ganar y ganar.

.

3. Un tercer rasgo es la voluntad de aprender de los errores del pasado. De poco sirve no hacerlo puesto que no nos vacunará para evitar cometer los mismos o parecidos en el futuro.

.

4. Un cuarto rasgo es un sentido inherente del riesgo basado en el sentido común. Tan simple como eso. No importa lo que digan los ordenadores y los cálculos de probabilidades de acertar. El sentido común no lo debemos abandonar jamás, y se convertirá en nuestro mejor aliado y protector de desastres.

.

5. Los grandes inversores confían en sus propias convicciones y se mantienen en ellas, incluso cuando se enfrentan a las críticas. Esto también es fácil decirlo pero muy difícil de realizar, cuando ves que todos a tu alrededor opinan justo lo contrario.

.

6. Es importante tener ambos lados del cerebro funcionando, no sólo el izquierdo (el que es bueno para las matemáticas y la organización). Por eso muchos de los grandes inversores son además capaces de escribir muy bien. La parte derecha del cerebro es capaz de detectar sutilezas muy importantes para el éxito de las inversiones, como por ejemplo el carácter o el comportamiento de directivos, y no sólo las cifras de negocio que sus equipos publican.

.

7. Y, por último, el rasgo más importante, y más raro, de todos: La capacidad de vivir la volatilidad sin cambiar su proceso de pensamiento de inversión. Esto es casi imposible para la mayoría de la gente; cuando las cosas se ponen feas, les cuesta mucho no vender sus acciones con pérdidas. Hay que distinguir entre volatilidad y riesgo, y eso es algo que buena parte de la industria -no sólo los inversores de a pie- confunden y les condena a la mediocridad en el mejor de los casos (os recomiendo leer «Porqué lo llaman Riesgo cuando quieren decir Volatilidad? La Fábula de los 3 vecinos«)

.

Yo diría que ninguno de estos rasgos se puede aprender una vez que una persona llega a la edad adulta. En ese momento, su potencial para ser un inversor sobresaliente en el futuro ya está determinado. Se puede perfeccionar, pero no se puede desarrollar desde cero porque tiene que ver sobre todo con la forma en que está conectado el cerebro y las experiencias que se tienen de niño. Eso no significa que la educación financiera y la experiencia en lectura e inversión no sean importantes. Son fundamentales para entrar en el juego y seguir jugando. Pero esas cosas pueden ser copiadas por cualquiera. Los siete rasgos anteriores no pueden serlo.

Value Parters (VP) es una gestora ubicada en Hong Kong que conocemos muy bien desde hace muchos años. Les hemos visitado personalmente en varias ocasiones y hace años que venimos inviertiendo en algunos de sus fondos. VP es la única gestora de China incluida en el Board de la bolsa de Hong Kong, Hong Kong Stock Exchange. A continuación os vamos a traducir y comentar las reflexiones que su Co-Presidente, Louis So, hizo sobre los efectos económicos de pandemia en China hace pocos meses.

.

No sería una exageración decir que el inicio de la pandemia COVID-19 ha llevado a la peor crisis económica mundial desde la Gran Depresión de la década de 1930. La combinación de un choque de la demanda, un choque del lado de la oferta, un choque financiero y trastornos políticos, ha hecho tambalearse a los mercados de todo el mundo.

.

Si bien nadie puede predecir cómo las economías del mundo saldrán de la crisis, algunos expertos están haciendo conjeturas fundamentadas basadas en los datos económicos actuales. Pase lo que pase, un entorno posterior a COVID-19 va a ser muy diferente a cualquier cosa en el pasado. China ciertamente superará a otros mercados, aunque puede no impulsar lo suficiente el crecimiento de la economía global.

,

Por lo tanto, habrá un mayor grado de intervención del gobierno, una mayor cantidad de impresión de dinero, tasas de interés muy bajas y una burbuja de activos mucho más grande. Esta burbuja de activos a su vez va a ampliar la brecha entre ricos y pobres, y esto conducirá a la inestabilidad social.

.

En algún momento, este sistema colapsará. En el futuro, políticamente hablando, los políticos de izquierda ganarán popularidad y ganarán apoyo. Entonces pensamos que ocurrirá una cierta redistribución de la riqueza.

,

Aunque los últimos 50 a 70 años han visto un período de acumulación de riqueza global, también hubo períodos en los que se distribuyó la riqueza. Tales eventos ocurrieron debido a guerras, o porque los gobiernos asignaron recursos de manera diferente. Eso es algo que podemos esperar que suceda en el mundo durante los próximos cinco a diez años.

,

En el lado del consumidor, habrá una economía sin contacto, que consiste en un auge en el comercio electrónico y el entretenimiento en línea. VP ha posicionado sus carteras de manera que pueda beneficiarse de esta tendencia.

,

Las empresas tendrán que repensar sus modelos de negocio. En el pasado, la gestión de inventario justo a tiempo era la norma. Pero ahora las empresas tendrán que pensar si necesitan acumular reservas de efectivo para la gestión de inventario y cadena de suministro. Eso también cambiará la mentalidad de los líderes empresariales.

,

La COVID-19 podría escalar una posible crisis del capitalismo y del mercado libre. Los desafíos pueden hacer que el capitalismo vacile. Proporcionar un sistema de bienestar social mucho mejor podría ser una solución potencial. Aunque puede afectar el crecimiento económico de los países, creará un ambiente mucho más feliz para la sociedad.

,

Esta pandemia no ha cambiado mucho la estrategia de VP. La compañía todavía está aprovechando lo que eventualmente podría ser el mercado más grande del mundo: China. Los ahorros son altos en este país. Necesitamos participar de este mercado como inversores si queremos buenos rendimientos.

,

La relación entre China y Estados Unidos empeorará antes de que mejore. China no depende de las exportaciones y no depende de otros países para hacer crecer su economía como solía hacerlo. Esto llevará a China al aislamiento por un tiempo. Pero China y Estados Unidos no tendrán más remedio que convertirse en amigos, socios y aliados nuevamente. Quizá lo propiciará el cambio Trump-Biden.

,

China saldrá adelante. Y saldrá de la pandemia por delante de otros mercados. Las predicciones se basan en datos económicos recientes provenientes de China que muestran una tendencia de recuperación en forma de V tanto a nivel macro como del consumidor. Es altamente probable que China aproveche la pandemia para acelerar su carrera de crecimiento y liderazgo económico del mundo.

,

Ya con los datos disponibles justo después del crash de marzo, las cifras interanuales mostraban que la inversión en activos fijos bajó un 9.4 por ciento en marzo, pero aumentó a 3.9 por ciento de ganancias positivas en mayo. Las ventas minoristas bajaron un 15.8 por ciento en marzo, pero solo bajaron un 2.8 por ciento en mayo.

,

Incluso un negocio como la producción de electricidad mostró una disminución interanual del 4.6 por ciento para el mes de marzo, pero volvió a un crecimiento del 4.3 por ciento en mayo. El mismo patrón se puede ver en el lado del consumidor. Productos como cosméticos, muebles, automóviles, tabaco y alcohol experimentaron una recuperación similar en forma de V.

.

Los datos muestran una economía que está recuperándose constantemente de la pandemia. Así que hay muchas razones para ser optimistas. China está en una posición mucho mejor para hacer frente a esta crisis que Occidente, cumpliéndose además la norma FIFO debido al buen control del virus. China se está beneficiando de una gran clase media que tiene una de las tasas de ahorro más altas del mundo. El país tenía una tasa de ahorro del 47% en 2017 y ocupaba el tercer lugar entre los 170 países supervisados por el Banco Mundial.

.

Así que China es ahora una economía bastante autosuficiente, y esto le ha ayudado a hacer frente a la pandemia. China tiene innovación, producción, distribución y también el consumidor final, dentro de sus fronteras. Por lo tanto, el país está experimentando menos traumas del lado de la oferta que otros países.

.

China también tiene un programa de estímulo mucho más modesto que otros países. Mientras que Estados Unidos está bombeando un enorme programa de estímulo que consiste en alrededor del 18 por ciento de su PIB y subiendo, el paquete de estímulo de China es menos del 5 por ciento de su PIB.

.

Somos bastante optimistas con China. Todavía está en camino de convertirse en la economía más grande del mundo para 2030 o antes. Por lo tanto, varios temas de inversión serán los principales impulsores del crecimiento, incluidas las actualizaciones de los consumidores, un número creciente de individuos de alto valor neto, la tecnología y la explosión de 5G. También habrá más individuos que buscan educación superior, junto con el desarrollo de plataformas de servicios en línea y un creciente sector de la salud.

.

China es demasiado grande para ignorarla en este momento. Representa el 16 por ciento del PIB mundial, lo que significa que podemos verla como una clase de activos en sí misma.

.

Así que no esperemos que China disminuya la velocidad en el corto plazo. Hay muchos factores a considerar, como la relación entre China y Estados Unidos, y un posible resurgimiento del virus. Sólo el tiempo dirá. Pero las cosas se veían mucho mejor en el segundo semestre del 2020 y por ahora también se preven mucho mejor para el 2021 que en el resto de potencias económicas.

Los más cinéfilos habrán reconocido la famosa frase del título del artículo. En uno de los momentos más difíciles de la odisea del Apollo 13, el Jefe de los ingenieros en la sala de control reconoce en voz alta que se enfrentan a los que van a ser los momentos más duros para la historia de la NASA, a lo que el ingeniero interpretado por el gran Ed Harris responde: «Con el debido respeto Señor, creo que éste va a ser nuestro mejor momento«, una de las frases más míticas de la película junto al archiconocido «Houston, tenemos un problema».

.

Os preguntaréis qué tiene que ver esta película con las inversiones y los Mercados financieros. Pues bien, como sabréis es habitual que los gestores de fondos y cuentas gestionadas redacten newsletters y notas a los inversores en los peores momentos de los Mercados. En ellas suelen informar de su visión de la situación de crisis, tratan de justificar las pérdidas, razonan sus estrategias reafirmandose en ellas o bien dando golpes de timón, etc. Todo ello para intentar tranquilizar a los inversores, tratando así de evitar que éstos les retiren su confianza -y dinero- de sus gestoras. Esas comunicaciones abundan y casi son obligadas para cualquier gestor que se precie, puesto que en momentos difíciles es cuando más hay que estrechar la relación entre gestores e inversores.

.

Pero esta vez nos ha llamado la atención la carta que ha redactado una de las gestoras que forman parte del grupo de fondos y asset managers cuya due diligence estamos en estos momentos realizando en Cluster Family Office, la identidad de la cual nos permitiréis que reservemos para nuestros Clientes. Lo curioso de dicha carta, cuyo título es la citada frase de Apollo 13, es que no va dirigida a sus inversores, como sería de esperar, sinoa los directivos de las empresas en las que están invertidas. Este hecho lo consideramos extraordinario, puesto que no es en absoluto habitual dirigirse públicamente a ellos en momentos de crisis bursátil, ni mucho menos hacerlo en los términos que a continuación os traducimos de la carta original:

«Con el debido respeto Señor, creo que éste va a ser nuestro mejor momento.»

Querido Partner,

Todos estamos atravesando momentos muy complicados, tanto en la área sanitaria, la social como en la económica. Es cierto que nosotros no estamos «dentro de vuestra empresa» y somos conscientes de nuestras limitaciones, pero creemos que nuestra visión y percepción de la situación puede aportaros algo. Nuestra compañía gestiona activos de inversores largoplacistas de todos los continentes, con un elevado sentido de servicio fiduciario y excelencia. Hemos mantenido 483 reuniones online en las pasadas semanas con empresas nacionales y extranjeras, siempre en busca de un mejor conocimiento de las perspectivas de sus negocios en el entorno actual. Si en vuestra empresa necesitáis cualquier contacto con cualquier compañía con las que tenemos relación, no dudéis en decírnoslo, estaremos encantados de ayudar. En estos momentos, quizá una visión desde 30.000 pies, de un equipo que está estudiando diversos casos y negocios internacionales, pueda seros útil. Además, como inversores y socios de vuestro negocio nos gustaría deciros lo siguiente:

.

La prioridad número uno en estos momentos es garantizar la salud de vuestros equipos profesionales y de los miembros de vuestras familias. El estrés emocional al que todos estáis sometidos es enorme, y estar a disposición del personal y de sus familias en estos momentos es extremadamente importante. Sed transparentes, la empatía tiene un largo recorrido y refuerza el sentido y la misión de cada empleado.

Respecto a los próximos trimestres, todos los directivos de las empresas, propietarios e inversores tienen incertidumbres y preguntas. No estáis solos. La visibilidad para este año es muy baja. La liquidez es el rey. Todos sabemos que la economía se debilitará debido al aumento del desempleo. No obstante, no pensamos que toda vaya a ser diferente. Siempre habrá demanda de buenos servicios y productos a buen precio. Las principales necesidades de los consumidores seguirán siendo las mismas. No hay que entrar en pánico ni tomar decisiones poco meditadas.

Las mayores crisis suelen precipitar la innovación. Las tendencias que ya existían se acelerarán. Estamos observando algunas empresas que se están adaptando más ágilmente al comercio online y están creando herramientas digitales para sus negocios. Nos entusiasma la capacidad adaptativa e innovadora de las compañías y los emprendedores de nuestro país. Os podemos ofrecer ejemplos prácticos de dentro y fuera de nuestras fronteras.

Son momentos en los que es interesante replantearse los costes estructurales. Pero no olvidéis que las personas son vuestro principal activo. No queremos ser proselitistas, pero recordad el tiempo y esfuerzo que os costó encontrar y formar a vuestros profesionales. Si es posible, no perdáis vuestro alto potencial y no recortéis la retribución de las piezas clave de vuestra empresa. Y si lo hacéis, recordad que la cúpula directiva también debe aplicarse proporcionalmente los mismos recortes.

En momentos difíciles como este, el márketing y las prácticas de responsabilidad social, medioambiental y de gobierno corporativo (ESG) pueden parecer superfluas. Obviamente, puede ser comprensible para empresas que luchan por mantenerse a flote. No obstante, creemos que las prácticas ESG son más importantes si cabe en estos momentos. Consumidores, inversores y profesionales priorizarán aún más las empresas que cuidan las prácticas medioambientales, sociales y el buen gobierno corporativo. Por tanto, no olvidéis a vuestros accionistas. La manera en la que tratéis a vuestros proveedores, clientes, empleados, medioambiente y la comunidad que os rodea, será recordada durante mucho tiempo. El viejo dicho «trata a los demás como te gustaría que te tratasen a ti», nunca fue tan relevante.

Si es posible, no os debéis centrar solo en una posición empresarial defensiva, sino que también es momento de pasar a la ofensiva, puesto que pueden haber oportunidades excelentes ahí afuera. Esa empresa que siempre habéis querido adquirir, o ese profesional que siempre quisisteis fichar pueden estar ahora més abiertos a hablar y a escuchar vuestras ofertas.

Mantened la concentración. En tiempos como los que estamos viviendo, la ansiedad nos hace querer actuar de manera precipitada. Escuchad a todos, pero no cambiéis demasiado ni agobiéis a vuestro equipo con nuevas e innecesarias peticiones. Los miembros del consejo de administración suelen requerir muchas cosas y aportar pocas sugerencias en momentos como este. Mantened el rigor.

Por último, nos gustaría recalcar nuestra visión largoplacista. No sacrifiquéis el largo plazo para satisfacer a los inversores a corto plazo.

Hay una escena en la película Apollo 13 que merece la pena recordar. La misión pasa por un momento muy difícil. El «jefe» dice a sus ingenieros: «This will be Nasa’s worst moment”, y uno de los ingenieros (Ed Harris) responde: “With all due respect sir, I believe this will be our finest hour!”. Momentos como éste definen a los grandes líderes.

Buena suerte! Cuidaros mucho y recordad las instrucciones que dan en caso de emergencia en todos los vuelos: Pongase primero su mascarilla de oxígeno y después ayude a hacerlo a las personas que se sientan a su lado. Si vosotros no estáis bien, será más difícil que cuidéis de vuestras familias y de vuestros equipos.

.

Podéis contar con nosotros. Un abrazo.

https://youtu.be/OlR17RaMVmM

No está mal, ¿verdad? Lamentablemente no todas las gestoras de fondos tienen una visión tan largoplacista y protectora de los buenos negocios. La mayoría tan solo buscan no quedar en evidencia frente a sus índices de referencia, tarea en la cual fracasan más del 90%. Encontraréis infinidad de artículos y estudios estadísticos sobre la ineficacia de la mayoría de gestores activos a poco que googleéis (aquí, aquí o aquí). Pero no es imposible encontrar gestores activos que justifiquen sus comisiones superando a sus índices de manera contundente y sostenida en el tiempo, sobre todo si eliminamos la barrera del 10% de fondos comercializables en España y podemos invertir libremente en el 100% de fondos existentes en todo el planeta, como ya hemos explicado aquí o aquí.

Ahora, y desde hace ya un par de meses, toca comprar y no vender, al menos hasta que el limpiabotas, el ascensorista y el vecino del 5º 2ª vuelva a presumir de sus inversiones en bolsa y, por supuesto, estén vacunados.

Después del tan leído y comentado en redes «Las mentiras del gobierno y las autoridades sanitarias españolas respecto al coronavirus«,vamos con la tercera entrega de artículos dedicados a esta crisis mundial causada por el coronavirus SARS-Cov-2 y la enfermedad Covid-19. En nuestro primer artículo titulado «Las cifras realistas del coronavirus y las oportunidades de una lamentable crisis» ya lo avanzábamos: Los efectos en toda la economía mundial son devastadores a corto plazo. Pero sólo a corto plazo puesto que la infección tiene una clara fecha de caducidad, a diferencia de otros conflictos geopolíticos, bélicos o sociales, que también generan el pánico en los Mercados. Y es esa temporalidad la que nos debe despertar al buen inversor que llevamos dentro y cambiar nuestro miedo por la famosa codicia (greed) que Buffett y otros grandes de la inversión recomiendan cuando el resto de mortales entran en pánico.

.

En esta pandemia, que empieza ya a azotar a Occidente, la oportunidad de inversión es de las que suelen llamarse once in a life time, o sea una ocasión de las que se dan muy pocas a lo largo de una vida inversora. Y ello es así porque, aunque siempre hay que dejar lugar a la duda por imponderables que pueden complicar los escenarios, la actividad empresarial probablemente se recuperará hasta niveles pre-pandémicos a medio plazo como mucho. Obviamente entre esos imponderables que pueden ocurrir tenemos por ejemplo una mutación que haga el virus más resistente y/o mortífero, conflictos bélicos que añadan más inestabilidad al orden mundial, u otras crisis sanitarias que pudieran surgir y coincidir en el tiempo con la actual pandemia. Pero si no ocurre nada de eso, la recuperación del tono de la economía no irá más allá de un par de trimestres, a lo sumo. ¿Y qué deben suponer unos pocos trimestres en el horizonte de un buen inversor? Nada.

.

Por tanto, es tiempo de salir de compras (o de caza, como diría Buffett) y aprovechar que los resultados de infinidad de buenas empresas de todo el mundo van a ser temporal y excepcionalmente pésimos. Porque la caída en beneficios y facturación no vendrá dada por la mala marcha de los negocios sino por un paréntesis en la actividad económica global tan excepcional como temporal. Si hablamos de compañías aéreas encontraremos algunas a mitad de precio del pasado año. Si nos fijamos en el sector de transporte energético las caídas y oscilaciones están siendo demenciales. Y qué decir de las empresas del sector salud de China, por ejemplo, donde encontramos caballos ganadores que además tienen ante sí una horizonte excepcional porque van a ser los proveedores casi exclusivos de material relacionado con la pandemia y la post-pandemia a nivel planetario.

.

¿Pero como encontrar esas perlas con un futuro tan prometedor? Hace ya décadas que aprendimos que es mucho más eficiente seleccionar los mejores gestores de fondos internacionales que tratar de analizar las mejores empresas del planeta. El conocimiento que unos buenos equipos de gestión local tendrán sobre las mejores empresas de sus respectivos países (Vietnam, India, Brasil, China…) siempre será infinitamente superior que el nuestro o el de cualquier gestora multinacional que trate de hacer su selección a través de un gestor localizado en Londres o Nueva York, aunque sus antepasados fuesen originales de esos países. Por lo tanto, haremos bien en invertir nuestro dinero en estos momentos en esos fondos de inversión que tengan un conocimiento local y exhaustivo de China (o el sector específico de salud como comentábamos antes) o de cualquier otro país.

.

Y es que esos buenos gestores locales no solo elegirán buenos negocios sino también baratos y con perspectivas de recuperación fulgurantes. Porque si pensamos que una empresa pueda estar perdiendo a causa de la pandemia, por ejemplo un trimestre entero de su facturación, comprándola ahora a precio de pánico, sus perspectivas de crecimiento en cifras de negocio en los próximos 4 o 6 trimestres serán espectaculares. Dicho de otra manera, estaremos invirtiendo con criterios Value pero con un potencial Growth tan excepcional como rentable. Si a eso añadimos que seleccionaremos empresas cuyo negocio se base en aprovechar economías y demografías crecientes como las asiáticas, el viento a favor empujará aún más nuestros beneficios futuros.

.

Como reza la imagen de la izquierda de la Newsletter de Marzo de Cobas, es ahora, cuando nuestros vecinos del 3º 5ª se empiezan a dar cuenta de que quizá el coronavirus no es solo una simple gripe, que debemos invertir sin miedo y dar rienda suelta a nuetro «greed» de buen inversor. Ahora, cuando nuestros amigos y conocidos menos informados se alarman por las caídas de los Mercados que salen en las noticias de todas las cadenas de tv. Del mismo modo que el ascensorista que recomendaba acciones a Groucho Marx en este imprescindible libro, o el limpiabotas de Rockefeller invertía en bolsa. Es decir, cuando los menos informados entran en pánico por la epidemia del coronavirus y los mercados entran en barrena, es el momento más adecuado para invertir en los activos de calidad que se hayan visto exageradamente depreciados en estos días. Es perfectamente posible, como ya hemos dicho, que las cosas se compliquen aún más, y que las inversiones que hagamos hoy pierdan temporalmente un 20% o un 30% adicional. Pero si lo hacen, y nuestras inversiones son de calidad y hechas con el buen criterio de los mejores gestores de fondos del planeta, será por muy corto espacio de tiempo. En cambio, si seguimos temerosos fuera del Mercado, es probable que no veamos esa caída del 20-30% adicional sino una recuperación fulgurante y nos perdamos buena parte de la subida, habiendo echado a perder esta «once in a life time» oportunidad.

.

Sabemos que muchos leerán este artículo pero no seguirán la recomendación, puesto que es fácil entender que hay que comprar cuando todos venden pero resulta difícil atreverse a ponerlo en práctica. Y gracias a esa mayoría que no se atreverá y a los que ni siquiera están de acuerdo con nuestros argumentos, unos pocos podremos obtener cuantiosos beneficios en los próximos años.

El analista y escritor financiero John Mauldin ha bautizado el inicio de este 2020 como la década en que viviremos peligrosamente. En este artículo traduciremos y comentaremos los argumentos y análisis publicados por este autor bajo ese mismo título. Los lectores podrán comprobar la coincidencia en algunos aspectos respecto a lo que hemos venido publicando en este blog desde hace más de 4 años.

.

Hyman Minsky nos enseñó que la estabilidad, quizá por el uso abusivo que le solemos dar, desemboca tarde o temprano en inestabilidad. Pero ese abuso es tan inconsciente como dañino, y a los humanos nos gusta retozar en conceptos como «razonable», «manejable», «conservador» o «prudente». Por eso nos sentimos seguros buscando más y más rendimiento hasta que llegamos demasiado lejos para evitar el desastre.

.

Pensar que de alguna manera los bancos centrales son capaces de eliminar las recesiones y el riesgo, es de locos, a pesar de que la mayoría de inversores caigan una y otra vez en esa trampa. Sí, es cierto que, como ya hemos dicho en muchas ocasiones, con liquidez infinita nadie es insolvente y por tanto su deuda prácticamente carece de riesgo de impago. Pero en algún momento la gravedad volverá a hacer su trabajo y los insolventes se desplomarán como Dios -o los fundamentos elementales de la Economía- manda.

.

La deuda parece al principio inofensiva. Y con un cash-flow suficiente las devoluciones de capital no son un problema, y aún menos unos intereses de risa. Además, la deuda se va a usar de manera sabia y provechosa para incrementar el crecimiento, no? Pues va a ser que no, porque la naturaleza humana nos lleva siempre a desnaturalizar la bondad, y los prestamistas van a insistir hasta la saciedad para que nos endeudemos mucho más allá de lo que sería necesario para crecer económicamente, y comenzamos a endeudarnos simplemente para consumir hoy lo que deberíamos consumir mañana. Por eso la bondad del endeudamiento se corrompe en el camino.

.

La deuda personal, aunque a menudo excesiva, no es el problema más grave. La deuda corporativa y la pública son el principal desafío por el cual Mauldin pronostica que viviremos una década peligrosa. Y no olvidemos que toda esa deuda pública y corporativa acaba siendo deuda personal, puesto que la mayoría de nosotros somos al fin y al cabo contribuyentes, accionistas o ambas cosas.

.

La calma en los mercados, no obstante, puede alargarse algunos años más (2020, 2021, 2022, 2023…). Pero bajo la superficie de la alegre barra libre de los bancos centrales, la presión va en aumento cada año. Lentamente, de manera casi imperceptible, pero en algún momento explotará.

Ben Hunt, amigo peronal de Mauldin, ha desarrollado el concepto «The Long Now«. Algo así como un inacabable hoy que se traga los ingresos del futuro. O como lo define Hunt: «Todo lo que traemos al presente de nuestro futuro y el de nuestros hijos». El Long Now es la constatación de la cruda realidad del Fiat money o dinero fiduciario, sin anclajes a ningún valor tangible y finito. Es decir, la confianza en un sistema abusado y descontrolado es la que nos hace elegir el pan para hoy. Y ese sistema es el que nos dice que la inflación es prácticamente cero, que la desigualdad de la riqueza, la escasa productividad y los tipos negativos para los ahorros son solo un hecho circunstancial. También nos dicen que debemos votar a candidatos y ridículos para ser un buen ciudadano políticamente moderado, que debemos comprar fondos y acciones ridículos para ser un buen inversor, o que debemos tomar préstamos ridículamente impagables para ser un buen padre o hijo.

.

La deuda es el consumo futuro traído al presente. Pero para devolver ese dinero tendremos, nosotros o nuestros herederos, que consumir menos en el futuro, a no ser que nuestra economía crezca lo suficiente. Y ese es el problema, que la deuda actual no se está utilizando para ganar crecimiento sino que vivimos en un mundo donde la economía la dirige el consumo. Además, Ben Hunt observa que la sociedad tiende a procrastinar la solución de los problemas. Tendemos, con una habilidad sorprendente, a postponer lo inevitable (que no a evitarlo indefinidamente). Y cuando de sobre-endeudamiento se trata, la carambola es además a tres bandas, ya que ni los deudores ni los acreedores ni los reguladores están por la labor de acabar la partida. A ninguno le interesa reconocer que la deuda es papel mojado e impagable y asentar en sus balances las pérdidas traumáticas que supondría reconocer la insolvencia y las consiguientes quiebras.

.

Una partida del Monopoly jamás terminaría si la banca va refinanciendo las deudas de los jugadores infinitamente. La pregunta del millón es, como espectador de esta desvirtuada partida del Monopoly, ¿a qué jugador debemos prestar nuestro dinero a cambio de unos rendimientos razonables? ¿A los jugadores que deben cantidades astronómicas a la banca, pero que a pesar de ello siguen jugando y jugando? ¿O a los escasos jugadores que no deben nada y se sostienen meritoriamente en el juego por sus propios medios? Una partida infinita carecería de todo sentido y pondría en duda el mismísimo sistema de Mercado que conocemos desde el inicio de las civilizaciones. Por tanto. en algún momento no necesariamente lejano, la partida acabará y tendrán que haber perdedores. Muchos.

.

Dicho todo esto, Mauldin augura que en el camino nos sentiremos cómodos y relativamente seguros. Que en cualquier momento dado, los analistas miraremos los datos y pensaremos que hemos evitado lo peor. Tendremos algunas recesiones pasajeras y algunas crisis financieras, pero nos parecerán «manejables» cuando nos adentremos en ellas. Y efectivamente saldremos de ellas. Pero lo que no veremos es la magnitud de la expansión que necesitará el sistema para seguir financiando nuestra deuda, que seguirá creciendo y creciendo a lo largo de este Long Now. Por tanto la carga de deuda será más pesada, y llegará un momento que sea insostenible incluso para este sistema de dinero infinito basado en la confianza. Entonces el ventilador esparcirá en la cara de todos algo más que aire.

.

Mauldin definió el proceso inevitable en 3 fases: Una inestabilidad inicial aparentemente manejable, quizá causada en un principio por la deuda high yield, pero fácilmente contagiable hacia otras partes del sistema también inestables. En segundo lugar un secado de la liquidez que forzará a los bancos a reducir sus préstamos, reduciendo por tanto el capital disponible de negocios productivos y por tanto el crecimiento económico llevándonos a la recesión. Este segundo episodio puede ser recurrente, con secados de financiación y flujos renovados intermitentes a base de medidas de emergencia de los bancos centrales, pero cada vez menos manejables. Y por último una tercera fase de inestabilidad política global, donde la inteligencia artificial -entre otros factores- dejará en el paro a un montón de trabajos intermedios. El votante venido a menos votará a gobiernos que prometan mantener un Estados del bienestar que le cubra sus necesidades y confort habitual en las pasadas décadas, y esos gobiernos, por supuesto subirán los impuestos (recordad que la liquidez infinita se secó en la fase dos) hasta la asfixia económica ahondando la recesión. Mauldin no espera ver el inicio de este proceso hasta la segunda mitad de estos años 20 recién estrenados.

.

Quizá el capricho del destino nos esté llevando hacía otra década de locos años 20 como hace 100 años. Pero una nueva Gran Depresión será difícilmente mitigada por bancos centrales con munición agotada.

En la UE cada día más y más gestores de fondos de inversión alternativa -o libre según la denominación española- se rigen por la directiva AIFMD (Alternative Investment Fund Managers Directive). Bajo la nomenclatura de inversión alternativa se incluyen todos los vehículos de inversión europeos que no cumplan los requisitos para ser considerados UCITS (Undertakings for Collectible Investment in Transferable Securities). Si además de ser no-UCITS, sus gestores cumplen la directiva mencionada, serán considerados fondos AIFMD. Los fondos UCITS son los que habitualmente vende la banca española entre sus clientes retail y de banca privada. Pero a nadie se le debería escapar que en cambio los fondos de inversión alternativa son los preferidos por los grandes inversores en todo el mundo. O sea que aunque para la inmensa mayoría de inversores retail y de banca privada españoles su universo de inversión se limita a los aprox. 10.000 fondos UCITS que la banca comercializa en España, para los inversores profesionales y las grandes fortunas de todo el mundo los fondos de inversión alternativa y los fondos de cobertura o hedge funds conforman la inmensa mayoría de sus carteras. Dicho de otra manera, la mayoría de los mejores fondos del mundo de toda la Historia (algunos incluso cerrados a nuevos inversores puesto que no aceptan más dinero) no son UCITS ni están comercializados en España sino fondos de gestión alternativa, que son invertibles desde jurisdicciones mucho menos restrictivas que la española.

.

Recordemos que en el mundo existen más de 100.000 fondos de inversión. Y la pregunta del millón es ¿cómo puede un inversor retail español acceder a ese universo de 90.000 fondos no-UCITS y no comercializados en España? La respuesta no es tan sencilla, ya que no basta con abrir una cuenta en un banco en el extranjero. Existen dificultades añadidas con las que se encuentra el inversor español de a pie, como por ejemplo la fiscalidad, que va ligada a la jurisdicción donde está domiciliado el fondo. Como veremos más adelante, los fondos no necesariamente tienen por qué domiciliarse en el mismo país donde está la compañia gestora. Y es que la mayoría de las sociedades gestoras de inversión alternativa del mundo, domiciliadas en USA, en Asia, etc. disponen de fondos locales para inversor de su propio país, pero además también tienen réplicas de esos fondos en jurisdicciones offshore destinadas a los grandes inversores internacionales.

.

La razón por la que las gestoras crean estos fondos espejo o feeder funds para los inversores internacionales en jurisdicciones offshore, donde la fiscalidad para el inversor es nula, no es tanto la de que éstos no paguen impuestos sino para que no se vean perjudicados por la fiscalidad del país donde se ubica la gestora además de la fiscalidad propia. Es decir, si invierten directamente en los fondos locales estarían sufriendo una doble imposición: La del país orígen de la gestora y la de sus propios respectivos países donde los inversores residen. Es cierto que en algunos casos dicha doble imposición podría recuperarse total o parcialmente si existe un tratado entre ambos países para evitarla, pero no en todos. Y además incluso en los casos en que se pudieran beneficiar de dichos tratados, no deja de ser un inconveniente que añade molestias e incertidumbre fiscal al inversor.

.

Por eso, los grandes inversores internacionales utilizan habitualmente los fondos réplica, fondos espejo o feeder funds domiciliados offshore y en países no adscritos a la OCDE para invertir en fondos de gestoras americanas, asiáticas, etc. De ese modo un inversor español que invierta por ejemplo en un hedge fund norteamericano, no debería tributar en USA y España sino solo en España, sin necesidad de acudir a los tratados bilaterales para evitar la doble imposición. El problema es que la fiscalidad española penaliza a los inversores residentes en España que invierten en fondos domiciliados en esos países offshore, donde se suelen ubicar las réplicas mencionadas destinadas a inversores internacionales (explicaremos más adelante como se puede evitar dicha penalización).

.

Veamos un ejemplo clarificador de gestora de referencia con la duplicidad de fondos mencionada, destinados a inversores según sus países de origen: La gestora del mítico fondo Medallion (ya cerrado a nuevos inversores desde el año 1993) es la prestigiosa Renaissance, de la que ya hablamos ampliamente y explicamos nuestra visita a su búnker en este artículo. Pues bien, esta gestora como tantas otras primeras espadas de la gestión mundial, dispone de fondos para inversor institucional doméstico (US-investor), domiciliados en USA; y fondos domiciliados en Bermuda para inversor extranjero (non-US investors). Como ya hemos dicho, la distinción se hace para que el inversor internacional no sufra la fiscalidad que tienen los fondos domiciliados en USA y que solo tengan los efectos de la fiscalidad de los respectivos países donde resida cada inversor.

.

No obstante, existen también otras razones que llevan a las gestoras a domiciliar sus fondos para grandes inversores internacionales en jurisdicciones no-OCDE/offshore. Además de evitar dobles imposiciones para el inversor internacional y ahorrar impuestos a la propia gestora, esas jurisdicciones no suponen ninguna restricción en cuanto a plataformas de contratación o vetos geopolíticos a la hora de suscribir los fondos. Por ejemplo, la mayoría inversores internacionales tendrían muchas dificultades para suscribir fondos en países como China, Korea, Indonesia, Filipinas, Vietnam, Rusia, etc. En algunos casos por sanciones políticas/económicas impuestas por determinados países, y en otros simplemente por tratarse de mercados aún poco dispuestos técnica, política y/o normativamente a la entrada de dinero internacional en sus fondos domésticos.

El caso es que, sea por h o por b, los grandes inversores internacionales utilizan estos canales creados ad hoc para ellos. Y o bien no son penalizados fiscalmente por sus respectivos países si invierten en estas jurisdicciones, o bien disponen de vehículos de inversión y estructuras que les liberan legalmente de dichas penalizaciones. El perjudicado, como siempre, es el inversor de a pie español, que queda condenado a invertir en el entorno UCITS y los escasos fondos de inversión libre destinados a cliente minorista que hay domiciliados en España, en definitiva condenado al pescado que nuestro sistema bancario le vende.

.

Es cierto que algunas gestoras americanas o asiáticas, ávidas por captar fondos retail del mercado europeo, crean sus propios vehículos UCITS en Irlanda o Luxemburgo y los registran para su comercialización en diversos países de la UE. Pero por desgracia no suelen ser las más brillantes sino las más voraces. Y no parece importarles renunicar a buena parte de su know-how alternativo y asumir las restricciones de concentración de carteras, liquidez, restricción de coberturas y/o restricción de libertad operativa en general que comporta el sello UCITS, a cambio de entradas de dinero de pequeños inversores europeos. En consecuencia el resultado es que esos fondos UCITS son muy distintos de los originales y con rendimientos muy inferiores.

.

Por tanto vamos a centrarnos en las soluciones para que un inversor menor español pueda acceder a los mejores hedge funds americanos y asiáticos del planeta sin sufrir, por un lado la doble imposición por invertir en sus fondos destinados a inversores locales, ni por otro la penalización fiscal por invertir en sus feeders o fondos espejo offshore destinados a inversores internacionales. Existen dos maneras absolutamente legales y transparentes de hacerlo:

.

Disponiendo de un vehículo de inversión europeo, dentro del cual puedan suscribirse estos fondos para inversores extranjeros (lo explicamos en Las ventajas de invertir desde Luxemburgo).

Esta segunda opción solventa de un plumazo los 3 problemas con los que se encuentra el inversor de a pie español:

.

En primer lugar el primer problema insalvable para la mayoría de inversores es el mínimo exigido de inversión. Y es que los mejores fondos del planeta suelen carecer de clases retail o destinadas al inversor minorista, y exigen mínimos prohibitivos de 500.000, 1 millón o incluso 5 o 10 millones de dólares o equivalente en euros. Además, sin ir más lejos, fondos como los de la mencionada gestora Renaissance no solo exigen un mínimo de 5 millones de inversión sino que por añadidura seleccionan a los inversores institucionales que les gustan más, pudiendo ser rechazados aunque superen ese mínimo de inversión (Cluster Family Office tuvo que pasar ese filtro para ser aprobados como inversores de Renaissance, considerada la mejor gestora del mundo desde hace varias décadas). Pues bien, estos fondos de fondos AIFMD que contienen grandes fondos institucionales suelen tener mínimos de solo 125.000 eur.

.

En segundo lugar evita la penalización fiscal que sufren las inversiones offshore que hemos explicado antes, ya que son fondos domiciliados en Luxemburgo y bajo el sello AIFMD. Por tanto la regulación y legislación española considera sus plusvalías tan diferibles en el tiempo como las de cualquier fondo del Banco Santander o de La Caixa.

.

Y en tercer lugar, invirtiendo en ellos desde cuentas en bancos luxemburgueses se evita la lectura restrictiva del regulador español para ser cualificado como inversor profesional, que de facto imposibilita al inversor de a pie suscribir estos fondos desde España. Y es que estos fondos luxemburgueses son comercializados exclusivamente para inversor bien informado (o cualificado o profesional, dependiendo de la nomenclatura de cada jurisdicción). Es decir, un inversor minorista español no puede invertir en ellos desde un banco en España, por ser considerada la gestión alternativa un producto complejo, a pesar de que lleve el sello europeo AIFMD. Por tanto, según la normativa española, dichos fondos AIFMD, sólo son comercializables en España para inversor profesional, lo cual implica unas exigencias muy restrictivas de imposible cumplimiento para los inversores de a pie. Además, la única vía para que un inversor minorista pueda pedir explícitamente renunciar a su condición y se le permita invertir desde España como un profesional en esos fondos, exige que se cumplan al menos dos de los siguientes requisitos según la normativa española:

.

Que el cliente ha realizado operaciones de volumen significativo en el mercado relevante del instrumento financiero en cuestión o de instrumentos financieros similares, con una frecuencia media de 10 por trimestre durante los cuatro trimestres anteriores.

Que el tamaño de la cartera de instrumentos financieros del cliente, formada por depósitos de efectivo e instrumentos financieros, sea superior a 500.000 euros.

Que el cliente ocupe o haya ocupado durante, al menos, un año, un cargo profesional en el sector financiero que requiera conocimientos sobre las operaciones o servicios previstos.

.

Nótese además que quien debe comprobar y demostrar ante el regulador el cumplimiento de dichos requisitos es el propio comercializador o banco español, que obviamente va a preferir vender a ese cliente su habitual catálogo de fondos propios y externos para minoristas con sus jugosas comisiones implícitas o explícitas, en lugar de considerarlo apto para comprar fondos alternativos que queden fuera de sus acuerdos de comercialización. Obviamente resulta de facto imposible para la mayoría de inversores españoles acceder a dichos fondos desde cuentas en España.

.

En cambio, la regulación luxemburguesa es mucho menos restrictiva y mucho más friendly con los fondos de inversión alternativa para inversores menores, ya que basta con ser considerado como un inversor «bien informado». La normativa dice dice lo siguiente:

.

To qualify as a «well informed» investor you must be either:

An Institutional Investor

A Professional Investor

Any other investor who has confirmed in writing that they adhere to the status of a «well informed» investor and who:

Either invests a minimum of EURO 125,000 in the specialised investment fund;

Or who has an appraisal from an EU bank, an investment firm or a management company certifying that they have the appropriate expertise, experience and knowledge to adequately understand the investment made in the fund.

.

Es decir, que en Luxemburgo basta con invertir un mínimo de 125.000 euros para que cualquier inversor pueda solicitar ser considerado como bien informado y por tanto apto para invertir en un fondo AIFMD. Es por ello que resulta recomendable la apertura de cuantas en bancos luxemburgueses y poder así invertir en estos fondos. Otra cosa es que los bancos exijan un importe mínimo para aceptar abrir cuentas a nuevos clientes, lo cual suele ser por desgracia habitual. Por eso también es esencial ir de la mano de algún profesional que tenga un volumen suficiente de clientes aportados a esos bancos, es decir que tenga influencia en ellos para persuadirlos de que acepten clientes nuevos con cuentas de solo 125.000 euros.

.

Resumiendo, gracias a la legislación menos restrictiva de Luxemburgo, cualquier inversor español con un mínimo de 125.000 euros, puede invertir de manera absolutamente legal y transparente en fondos alternativos AIFMD que contengan a su vez los mejores fondos alternativos y hedge funds del planeta, a pesar de tener mínimos altísimos y estar domiciliados en jurisdicciones solo aptas para grandes inversores institucionales con estructuras y vehículos de inversión complejos.

.

El inconveniente obviamente es que un fondo de fondos es comisión sobre comisión. Por ello hay que fijarse muy bien en los rendimientos históricos NETOS que ha obtenido el fondo, y si éstos son o no claramente superiores a los que viene obteniendo cada cual en su cartera de inversiones UCITS y universo banca española.

.

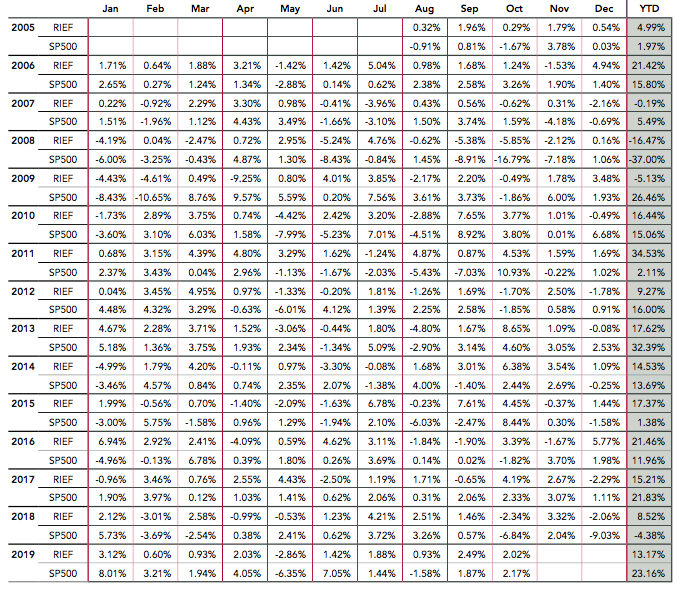

.

En las tablas superiores veréis los rendimientos históricos de 3 hedge funds de prestigio mundial -que algunos quizá reconozcáis, con mínimos de inversión de medio millón, un millón y 5 millones. Y por último, bajo estas líneas, el rendimiento de un fondo de fondos luxemburgués AIFMD, por tanto accesible para cualquier inversor bien informado con cuenta en Luxemburgo a partir de $125,000, que contiene una docena de fondos internacionales (incluídos los 3 de arriba) mas algunas acciones cotizadas a pelo (Berkshire Hathaway..), para que podáis compararlo a largo plazo con vuestras propias carteras.

.

.

Y para acabar, para aquellos que sigan pensando que las limitaciones del entorno UCITS merecen la pena por la posibilidad de invertir solo en fondos traspasables, aquí os dejo el artículo titulado «¿Merece la pena mantener una inversión mejorable a cambio de seguir difiriendo las plusvalías acumuladas?«. Los resultados de los cálculos que encontraréis en dicho artículo son demoledores, ya que con solo mejorar el rendimiento un 0,21% anual, se superan los beneficios de 20 años de diferimiento de plusvalías en una certera con el rendimiento medio del último cuarto de siglo. Y lo que es aún más importante, una vez tributada la cartera vendida, además de tener la libertad para invertir con un mayor rendimiento en cualquier hedge fund del mundo mundial, también podrá diferir en adelante y para siempre la tributación, haciéndolo con un vehículo de inversión propio o a través de un fondo de fondos AIFMD, como ya hemos explicado en los puntos 1 y 2.

.

Dicho todo esto, para los que no dispongan de ese mínimo de 125.000 €/$, existen honrosísimas excepciones en el entorno de limitación y mediocridad UCITS. Gestores value españoles de prestigio mundial como pueden ser AZ Valor, Magallanes o el propio Paramés (a pesar de que su COBAS aún no levante cabeza) pueden ser la mejor forma de invertir una pequeña cartera de manera fácil y sencilla.

Recientemente el diario Público ha entrevistado a diversos deportistas españoles que decidieron marcharse a estudiar a universidades de USA para perfeccionar sus carreras, tanto académicas como deportivas. Esta sangría de talentos no solo la viene sufriendo nuestro país a nivel deportivo sino también a nivel académico, ya que cualquier estudiante de nivel medio o medio-alto tiene cabida en el sistema universitario norteamericano.

.

Veamos las motivaciones que llevan a deportistas y a «simples» estudiantes seguir sus carreras en universidades norteamericanas. Para los deportistas el hecho de formarse allí les conlleva la consecución de un título universitario que muy probablemente aquí no conseguirían, ya que les resultaría muy difícil compatibilizar su carrera deportiva, entrenamientos y torneos con las clases y los exámenes. El resultado es que muy pocos deportistas españoles tienen una titulación universitaria cuando finalizan su más o menos exitosa carrera deportiva. En los EE.UU. el éxito deportivo no solo es compatible sino que va obligatoriamente de la mano del mundo universitario. La compatibilidad por tanto de entrenamientos y competiciones que les van a llevar al deporte profesional, con clases, estudios y exámenes es total y absoluta. Además, las instalaciones, nivel deportivo y calidad de entrenadores de las áreas deportivas del sistema universitario en USA es de ensueño, ya que sus presupuestos están a años luz de los de cualquier club deportivo en España, lamentablemente.

.

En defintiva, un deportista que con 16-18 años toma la decisión de quedarse en España, se juega su futuro a una sola carta: La de triunfar suficientemente como profesional del deporte o quedar relegado a ser, por ejemplo, un mero entrenador sin carrera universitaria. En el mejor de los casos deberán reciclarse académicamente cuando tiren la toalla de su carrera profesional, tarde y mal, para conseguir un trabajo. En cambio, un deportista que se vaya a una universidad americana, aunque tampoco consiga triunfar lo suficiente como profesional, al menos tendrá un título universitario (amenudo vinculado al mundo del deporte) que le permitirá abrirse camino en el mundo post-deportivo con las mismas posibilidades que cualquier otro licenciado. Además, podrá obtener incluso sus masters o postgrados mientras sigue con su carrera deportiva.

.

La madrileña Estela Pérez-Somarriba, estudiante de University of Miami y campeona de la NCAA (la liga universitaria de tenis más competitiva del mundo), lo explica perfectamente en dicha entrevista:

.

“Hice muy bien en mirar a largo plazo. Quería dedicarme al tenis profesionalmente, siempre había sido mi sueño y aún lo es. Pero al acabar el bachillerato, empecé a poner en la balanza la parte académica, tenística, económica y personal. No sabía si quería vivir en Madrid toda mi vida, me faltaba madurar, no me podía permitir viajar y pagar a un entrenador para dar el salto profesional, y en Estados Unidos podía compaginar el deporte con una carrera”.

Estela estudia Económicas y Gestión del Deporte, y no puede estar más satisfecha de la decisió que tomó. Su objetivo ahora es saltar al circuito profesional femenino (WTA) en cuanto se gradue, cosa que además hará becada de principio a fin por la propia universidad:

“Los recursos físicos, médicos, las instalaciones, los asesores y profesores te ayudan mucho. Mi día a día es duro, pero somos deportistas de alto nivel y si quieres ser el mejor en tu deporte y sacarte una carrera, siempre va a ser un reto. Pero aquí tengo muchas facilidades que antes no tenía”.

Pero no solo los deportistas tienen su camino abierto al mundo universitario en USA. Cada día más y más alumnos que no practican ningún deporte estudian en las más de 2000 universidades existentes en todo el país. Y es que los precios no son tan abusivos como a priori muchas familias podrían pensar. Ni tampocolos niveles académicos requeridos son tan altos.

Cualquier estudiante de nivel medio tiene su lugar en una universidad americana. Los precios no tienen porqué ser mayores que los costes de una universidad privada española. Y la manutención, es decir apartamento y comidas, dentro del propio campus universitario cuesta lo mismo que enviar a nuestros hijos a estudiar a Madrid, Barcelona, Sevilla, Bilbao o cualquier ciudad española. Podéis ver el detalle de los costes y rangos de precios en nuestro artículo: «¿Puedo enviar a mis hijos a estudiar a una Universidad en USA?«

.

Además, no nos engañemos, la titulación de una universidad norteamericana va abrirles a nuestros hijos más puertas profesionales y laborales que una titulación española. Tanto si regresan a España para buscar trabajo como si se quedan en los EE.UU. o se van a vivir a cualquier país del mundo, llevar bajo el brazo unos títulos universitarios de cualquier universidad norteamericana va a marcarles la diferencia de por vida. ¿Qué mejor herencia que esa les podemos dejar?

.

Aunque pueda sorprender a muchos, el proceso de preparación para ser admitidos por una universidad norteamericana debe realizarse con un mínimo de año y medio de antelación y el asesoramiento especializado adecuado. Es decir que, como ya explicamos aquí, el momento para iniciar el proceso es entre el fin del 4º de ESO y la primera mitad del 1º de Bachillerato.

En este artículo de Público podréis encontrar otras historias de deportistas españoles que inteligentemente decidieron desarrollar su carrera en USA.

.

En definitiva, familias con hijos con edades de 15-17 años, sean o no deportistas, sean o no estudiantes brillantes, explorad las posibilidades académicas y de becas que os ofrece el mundo universitario norteamericano. Marcará la diferencia en sus vidas, y en las vuestras.

Pareciera que nuestra sociedad desarrollada estuviera jugueteando en la arena junto a la orilla del mar, totalmente ajena al tsunami que se nos está echando encima. Esa gran ola que arrasará todo cuanto conocemos no es otra que el cambio disruptivo que están ya generando las nuevas tecnologías, y muy especialmente los avances en inteligencia artificial (AI). Los cambios en la sociedad que vimos durante la revolución industrial o la implementación global de internet fueron un juego de niños en comparación con lo que se nos viene encima. La capacidad tecnológica y de adaptación personal con formación constante, son ya lo que fue la alfabetización de nuestros padres y abuelos. Sin esas capacidades y formación, nuestra vejez, y lo que es más grave, la vida de nuestros hijos, está condenada a una marginación comparable a la de los analfabetos de antaño.

.

El último estudio de la OCDE (Skills Outlook 2019) es demoledor. En él se advierte que el porcentaje de población en España con capacidad de adaptación laboral ante el avance tecnológico y digitalización de las tareas es de sólo el 23%. Esas cifras incluyen a personas de edades comprendidas entre los 16 y los 65 años, por lo que si pensamos más allá de la edad de (pre)jubilación, el escenario es aún más terrorífico. Más de 3/4 partes de nuestra sociedad quedarán marginadas laboralmente ante los avances tecnológicos que se están ya implementando en los puestos de trabajo. Las cifras mejoran ligeramente en países con sistemas educativos y sociales más avanzados, como Noruega, Suecia, Finlandia, Nueva Zelanda, etc. Pero imaginaos las cifras que pudieran salir de sociedades menos avanzadas como las de África o las de Asia o Sudamérica profundas. La extinción de puestos de trabajo analógicos está ya siendo y será arrolladora.

.

Pero eso es solo la punta del iceberg, puesto que la inteligencia artificial (AI) supone un avance disruptivo tan trascendente como posiblemente lo fue el dominio del fuego por los primeros homínidos. La revolución del AI eliminará no sólo los restos de puestos de trabajo analógicos que queden en los rincones menos desarrollador del planeta sino buena parte también de los digitales. Hasta nuestra generación, la sociedad y la economía mundial ha sabido sobreponerse, adaptarse y aprovechar los avances tecnológicos a pesar de los temores iniciales. Recordemos las protestas sindicales ante la revolución industrial, cuando las máquinas empezaron a sustituír a trabajadores, que debieron readaptarse a otras tareas laborales. Otro ejemplo sería la fotografía digital, que acabó de la noche a la mañana con gigantes como Kodak y sus carretes de revelado. O los contenidos en streaming como Netflix, HBO, Prime Video, etc. que están obligando a reinventarse o morir al mismísimo imperio de Hollywood. Lo mismo ocurrirá en breve con otros cambios disruptivos como la movilidad en vehículos autopilotados y un sinfín de cambios inminentes que harán irreconocible nuestra sociedad cuando nuestros hijos pretendan incorporarse el mundo laboral. Es cierto que la civilización ha venido asimilando suficientemente estos avances y se han creado más puestos de trabajo de los que se han destruído, puesto que las economías han crecido incluso a mayor ritmo que la población. Pero la velocidad de los avances tecnológicos está siendo exponencial, y especialmente la inteligencia artificial arrollará a la sociedad sin tener tiempo suficiente para reaccionar y readaptarse como lo ha hecho en el pasado.

.

No hay antídoto para el tsunami que llega. Seguimos jugueteando distraídamente en la arena, pensando en si nuestros hijos deben aprender inglés, chino o alemán, mientras acceden a la universidad de la esquina para licenciarse en una materia para la que ilusoriamente pensamos que no les faltará el trabajo. Lamentablemente no será así. Los especialistas advierten que nuestros hijos deberán adaptarse para trabajar en profesiones que hoy todavía no existen ni podemos intuír, y que nada menos que el 75% de las profesiones actuales dejarán de existir. La pregunta del millón es qué podemos hacer para estar lo mejor preparados posible para esos cambios radicales. Pero la respuesta sincera es que los avances disruptivos de la AI son tan brutales e inminentes, que aparentemente no hay donde resguardarse. El tsunami lo tenemos ya encima, y lo único que podemos hacer es dejar de juguetear distraídamente en la orilla y afrontarlo de pie para tratar de sobrevivir laboral y socialmente.

.

Para ello debemos formar a nuestros hijos en universidades punteras y en materias cuya salida laboral no sea carne de cañón ante el despliegue global de la inteligencia artificial. Poco más podemos hacer. Profesiones como las de profesorado, médicos o manufacturas sustituíbles por impresiones 3D, por poner sólo unos ejemplos, tendrán que adaptarse radicalmente a nuevas reglas de juego de la AI si pretenden sobrevivir. Otras como las que conllevan tecleados, atención telefónica, etc. probablemente se extingan sin remedio ante asistentes virtuales, de los que Alexa, Siri, etc son sólo sus primitivas y toscas versiones. Como dice el speaker del video que os enlazamos al final de este artículo, serían lo que llamamos «narrow AI«.

.

La prestigiosísima Universidad norteamericana MIT ha creado un proyecto, nada menos que de 1.000 millones de dólares, para formar a estudiantes multidisciplinares de modo que adopten y compatibilicen su formación de cualquier grado, aunque no sea tecnológico, con la inteligencia artificial, muy presente en todas sus carreras. Ya lo dijo Gay de Liébana en su conferencia el pasado mes en Barcelona, los padres deben hacer todo lo posible para dar la mejor formación y titulación a sus hijos ante el mundo global al que se van a enfrentar. Eso es lo que hizo él con su propio hijo, que hoy vive y trabaja en Los Angeles, al que le envió a estudiar a una universidad norteamericana. Por cierto, aquí podréis leer los costes y posibilidades de becas para estudiantes españoles en universidades de USA, y veréis que no hace falta tener unas notas brillantes ni ser rico para enviar a tus hijos al mejor sistema de formación universitaria del planeta. Otra de las virtudes del sistema universitario en USA -clave en el entorno actual y futuro- es la flexibilidad para transferir y convalidar créditos de una carrera a otra sin perder cursos ni dinero. De hecho, hay tantas facilidades para reorientar tus estudios a lo largo de los años de universidad, que el 70% de los estudiantes terminan graduados en carreras distintas a las que iniciaron, tomando decisiones y adaptando a sus preferencias el programa de estudios cada cuatrimestre. Esta flexibilidad, junto con el vanguardismo tecnológico que reina en las universidades norteamericanas, será una característica vital para que el proceso formativo de nuestros hijos tenga mayor facilidad de adaptación a los cambios que se producirán también durante sus años universitarios.

.

En definitiva, la revolución de las máquinas ya está aquí, y nuestros hijos van a tener que lidiar en un mundo cambiante y muy distinto al que conocemos. Para ello deberán formarse y adaptarse durante toda su vida, puesto que las tareas profesionales que realicen serán tan efímeras como las costumbres de la sociedad en la que vivirán. Deben evitar profesiones que se van a extinguir, y a la vez formarse constantemente para adaptarse a las nuevas profesiones que surgirán de la nada a una velocidad de vértigo y que ni siquiera podemos imaginar hoy. Nosotros también lo viviremos, aunque probablemente nos afecte algo menos puesto que estaremos ya cerca de la jubilación o ya plenamente dedicados a una vida contemplativa pero abrumadora.

.

Para acabar os dejamos con este interesantísimo speech de 8 minutos que realizó el pasado año Michael Harrison, graduado en Física Teórica por el MIT y con un Máster en Arquitectura de Sistemas Aerospaciales por la USC. La inteligencia artificial no solo pone en riesgo muchas de las profesiones presentes a sus niveles de narrow AI y strong AI, sino también la propia civilización cuando alcance el nivel de super-strong AI. Pero eso con suerte no lo verán nuestros hijos… aunque sí nuestros nietos.

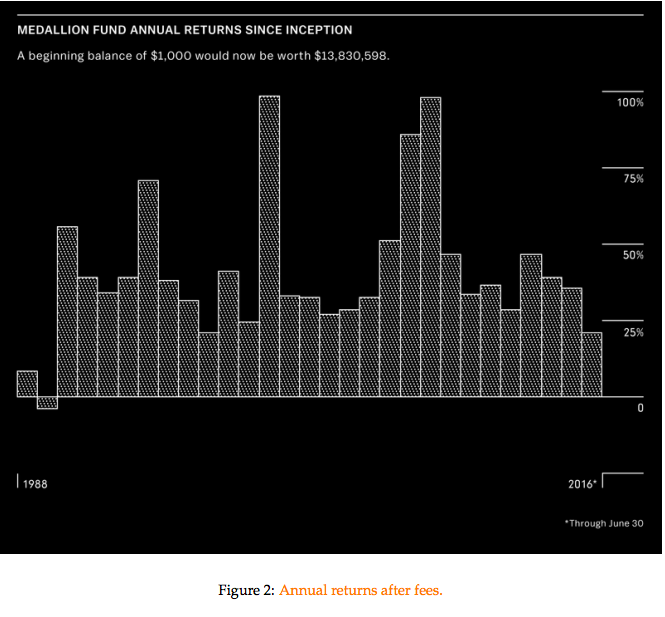

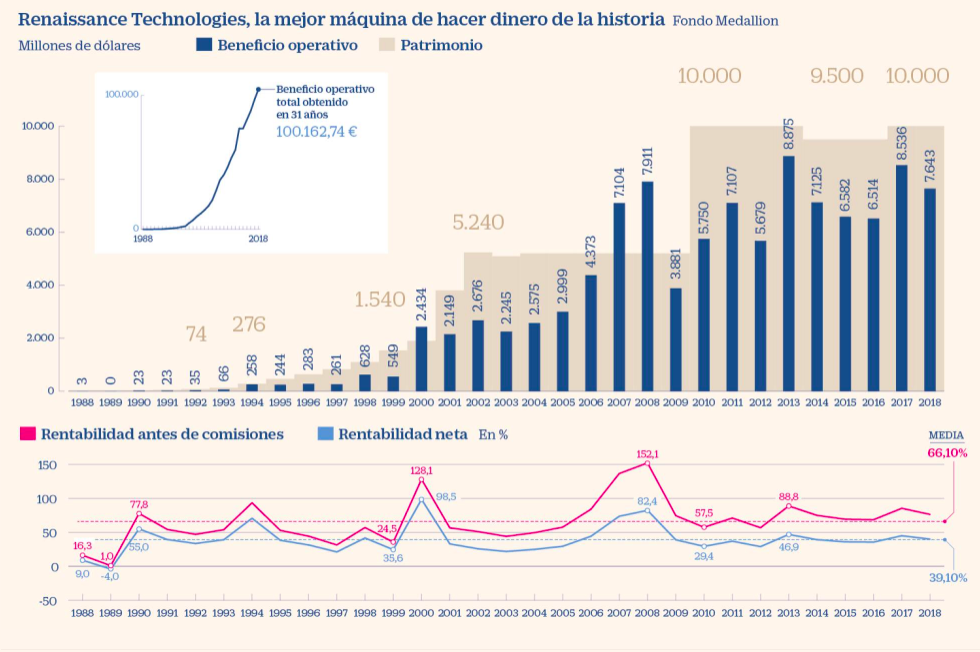

La mayoría de inversores saben muy poco o nada de las interioridades del que se considera el mejor fondo de inversión del mundo, por sus resultados estratosféricos durante más de 30 años, el Medallion Fund. Por ello nos hemos decidido a escribir este artículo desvelando la información que hemos recopilado y las interioridades que conocimos cuando visitamos su gestora,Renaissance Technologies, hace un par de años. A pesar de la extensión del artículo, creemos que reslutará muy interesante para los lectores conocer los detalles de la trayectoria, funcionamiento interno, curiosidades y excentricidades de este gran grupo de científicos, que han sido reconocidos como los mejores gestores del mundo por su capacidad de vapulear al Mercado durante décadas.

.

La primera mala noticia es que desde el año 1993, Medallion sólo gestiona dinero de sus poco más de 300 empleados y por supuesto de los propietarios de la gestora. La buena noticia es que la gestora de Medallion, Renaissance, dispone de 3 fondos abiertos a algunos clientes institucionales. Pero la segunda mala noticia es que para invertir en dichos fondos institucionales hay que hacerlo con un mínimo de 5 millones de dólares, y además superar la due diligence que la gestora realiza a quienes pretenden ser nuevos inversores. Sí, habéis leído bien, par acceder a los fondos institucionales de Renaissance no basta con disponer de los 5 millones de inversión mínima, sino que además los gestores se reservan su derecho de admisión. Pero no os desaniméis, seguid leyendo porque al final del artículo explicaremos la manera en la que un inversor con un mínimo de 125.000 euros/dólares puede acceder a dichos fondos.

.

Según Bloomberg el tamaño del Medallion, que recordemos que es el fondo reservado para «friends & family» de los propietarios, es aproximadamente de 11.000 millones de dólares en la actualidad, que junto con los otros fondos que gestiona Renaissance para una élite de clientes institucionales, conforman los 62.000 millones que gestionan en total (cifras a Enero 2019).

.

Explicaremos ahora los orígenes y evolución de la gestora del mejor fondo del mundo, y al final del artículo os contaremos como fue nuestra visita personal a las instalaciones de Renaissance Technologies, después de superar recíprocamente su due diligence y la nuestra y convertirnos así en clientes institucionales de sus fondos.

.

El orígen y la evolución de los rendimientos de Medallion y Renaissance:

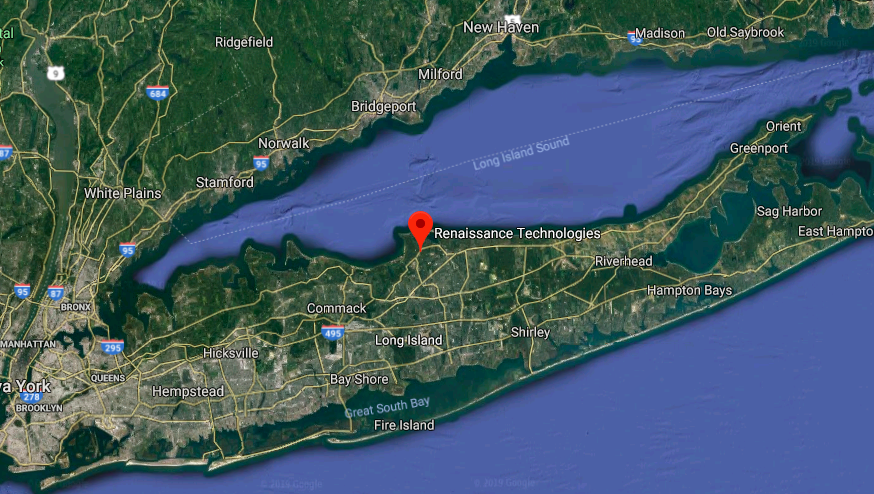

En la costa norte de la lujosísima Long Island, a tan sólo un par de horas de coche de Manhattan, se encuentra la zona denominada popularmente como la Renaissance Riviera. No en balde los mayores multimillonarios de la zona son científicos que trabajan para Renaissance Technologies, en la vecina localidad de East Setauket. Este elitista grupo creó en 1988 el que ha sido la mayor máquina de hacer dinero en el mundo financiero, el Medallion Fund. Un fondo cuantitativo que ha superado con creces los beneficios de otros míticos gestores como Ray Dalio o George Soros. Y lo que es aún más espectacular es que lo ha hecho en menos tiempo y partiendo de un tamaño menor.

.

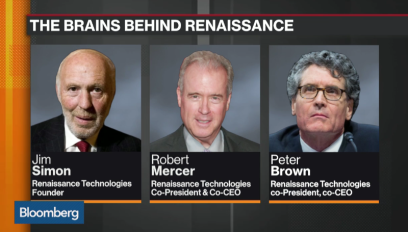

Este fondo casi nunca pierde dinero. Su peor resultado en periodos de 5 años ha sido un -0,5%. Según Andrew Lo, profesor de finanzas del MIT y chairman de AlphaSimplex, otra gestora cuantitativa, «Renaissance es la versión financiera y comercial del Proyecto Manhattan«. Andrew Lo alaba a Jim Simons, el matemático que fundó Renaissance en 1982, por congregar a tantos científicos e inteligencia en una sola empresa. «Ellos son el pináculo de la inversión cuantitativa. Nadie está ni siquiera cerca de su nivel». Muy pocas empresas generan tanta fascinación, rumores y especulación. Todo el mundo ha oído hablar de Renaissance y del mítico Medallion pero casi nadie sabe lo que ocurre allá adentro. Aparte de Simons, que es un personaje algo más público que se retiró en 2009 con una fortuna personal calculada en más de 16.000 millones de dólares, se sabe muy poco del resto de su reducido grupo de científicos fundadores, cuyo patrimonio supera el PIB de diversos países.

.

Para los que se estén preguntando si son realmente posibles estos rendimientos tan astronómicos (ver gráfico inferior) y tan sostenidos en el tiempo, cabe comentar aquí las palabras de Simons, en su conferencia de la pasada semana en el Massachusetts Institute of Technology (MIT), cuando le preguntaron por enésima vez en su carrera, si lo habían comparado alguna vez con el estafador Madoff: «Claro, con nuestros resultados y después de lo ocurrido con Madoff, poco depués la SEC (regulador norteamericano) nos estudió e investigó exhaustivamente. Por supuesto no encontraron nada». Pero a este equipo de científicos que llevan más de 30 años consiguiendo vapulear a los Mercados, con un fondo cerrado exclusivamente para ellos, y otros 3 con barreras de entrada de 5 millones de USD, la verdad es que les preocupan muy poco los escépticos.

.

Renaissance es único entre los hedge funds, fondos institucionales y fondos cerrados al público. Sus socios y directivos son tan geniales como excéntricos. De los más de 300 empleados, 90 son doctores (Ph.D) en disciplinas como las matemáticas o la física. Peter Brown, que co-dirige la firma, solía dormir en un plegatín en su oficina. Su contra parte, Robert Mercer, raramente habla. Y los gemelos idénticos, Stephen and Vincent Della Pietra, doctores especializados en la Teoría de cuerdas, suelen discutir a gritos entre ellos. El resto del personal tampoco se puede decir que sean los típicos oficinistas. Hay demasiado talento para la vulgaridad.

.

Para los outsiders, el misterio es como Medallion ha podido ganar casi un 80% anual antes de comisiones, que por cierto se llevan prácticamente la mitad del rendimiento, aunque en realidad casi todo queda en casa puesto que es un fondo exclusivo para socios y empleados. Y lo más sorprendente es que a pesar de las tres décadas de trayectoria, no han podido copiarles lo suficiente como para acercarse a sus resultados. Las razones las debemos buscar en la potencia de su capacidad computacional, ya que los ordenadores que tienen en los sótanos de su búnker son de los más avanzados del planeta. Sus talentosos empleados tienen más y mejores datos en los que encontrar patrones y modelos aprovechables. Y también afinan mucho los costes de sus transacciones, que son muchísimas, a la vez que tienen en cuenta las consecuencias que genera en los Mercados su propia operativa.

.

Pero no hay que olvidar que los orígenes de la mayoría de sus fundadores vienen de IBM allá por los años ochenta. Allí utilizaban análisis estadísticos para los primeros retos lingüísticos a los que se enfrontaban los matemáticos y los informáticos. Jim Simons, genio matemático, profesor del MIT y de Harvard, reconocido con el Premio Oswald Veblen de Geometría y co-creador de la Teoría Chern-Simons, fue también descifrador de códigos para el Instituto de Análisis de Defensa (IDA) de los EE.UU. (posiblemente la localización actual de los headquarters de Renaissance no sea casual, dado que East Setauket fue la zona conocida como Culper Spy Ring, cuna del espionaje que permitió a Goerge Washington enfrentarse a las tropas británicas conociendo previamente sus planes secretos a finales del s. XVIII). El objetivo del análisis cuantitativo es parecido: Construir modelos que encuentren señales escondidas entre el «ruido» de los Mercados. A menudo son sólo susurros, pero algunos capaces de predecir cómo el precio de una acción, un bono o un barril de petróleo va a hacer un movimiento aprovechable, por imperceptible que éste sea. El problema es complejo. Los precios dependen de los fundamentales y de los flujos y el comportamiento a menudo irracional de los actores que están comprando y vendiendo. A pesar de (o gracias a) que Simons perdió su trabajo en IDA después de denunciar públicamente la guerra de Vietnam en un artículo del New York Times, las conexiones criptográficas que investigó le ayudaron a crear Renaissance, y unos años más tarde Medallion. En su salida buscó y se rodeó de criptógrafos y matemáticos como Elwyn Berlekamp y Leonard Baum, ex-colegas de IDA, Stony Brook y los profesores Henry Laufer y James Ax, para su proyecto inicial: Predecir precios estadísticamente.

.

Los comienzos fueron agridulces, y el seguimiento de tendencias y la conversión a la media les causaron problemas. Gradualmente fueron construyendo modelos y más modelos. Los resultados al inicio fueron confusos: +8,8% en 1988 y -4,1% en 1989. Pero en 1990, después de centrarse explusivamente en las operaciones o corto plazo, Medallion consiguió un beneficio del +56% neto de comisiones. Los científicos llegaron a desarrollar un lenguaje de programación interno para sus modelos. Hoy, Medallion utiliza docenas de «estrategias» que se ejecutan conjuntamente como una sola. El código informático que utilizan incluye varios millones de lineas, que se dice pronto. Varios equipos se responsabilizan de areas específicas de investigación, pero en la práctica todos pueden trabajar en todo. Cada semana hay una reunión donde se ponen a prueba nuevas ideas, que son discutidas hasta límites extremos por casi un centenar de doctores y demás mentes superdotadas.

.

A principios de los años 90, los rendimientos espectaculares se convirtieron en norma en Renaissance: 39,4%; 34%; 39,1%. Y los clientes empezaron a agolparse para entrar en Medallion. La gestora nunca se preocupó del márketing, de hecho hoy en día su web sigue teniendo el aspecto de una reliquia de hace 20 años. En 1993 Renaissance dejó de aceptar nuevos clientes. Las comisiones fueron multiplicadas desde el 5% de gestión + el 20% de comisión de éxito, hasta el 5% + el 44%. Brutal, pero aún así sus rendimientos netos seguían destacando muy por encima del resto. Y no solo eso, sino que además en 2005 habían ya expulsado del fondo a todos los antiguos inversores que no eran socios ni empleados, dejando Medallion en exclusiva para ellos, y creando para los outsiders ya el primero de los 3 fondos institucionales de los que daremos detalles más adelante: RIEF, RIDA y RIDGE.

.

Background científico aplicado a los Mercados: