Interesantes reflexiones las que hace este artículo de ValueWalk sobre la afectación de las economías dependientes del tursimo en esta pandemia. A continuación os resumimos y comentamos las oscuras perspectivas que el autor explica en dicho artículo.

.

Antes de la pandemia, la industria mundial del turismo era un sector importante que contribuía a la economía mundial, representando el 10% del PIB mundial y más de 320 millones de puestos de trabajo en todo el mundo. Pero la pandemia ha puesto en peligro al menos 100 millones de puestos de trabajo, la mayoría de los cuales se encuentran en microempresas, pequeñas y Medianas Empresas Turísticas. Es decir, 1 de cada 3 empleos relacionados con el turismo.

.

¿Cómo se han visto afectados por la pandemia los países que dependen especialmente del turismo?

Es muy probable que esos países se vean afectados por la pandemia durante mucho más tiempo que otros que no dependen únicamente de su economía turística. La razón es simple y obvia. Los servicios intensivos en contacto forman parte del tejido interno del turismo y del sector de los viajes, que desafortunadamente para los países que dependen del turismo, tuvieron que suspenderse debido a la naturaleza de la pandemia y muy probablemente continuarán hasta que las personas se sientan seguras para viajar en masa de nuevo. No hay manera de hacer turismo sin contacto personal, físico. Y el turismo virtual que ha surgido, via visitas con guias profesionales que emiten en directo sus tours a través de zoom y similares, no es ni será un sucedáneo significativo ni paliativo del desastre económico.

.

En el primer semestre de 2020, el turismo y los viajes mundiales cayeron casi un 80% y perdieron 1.200 millones de dólares en ingresos. Las consecuencias para los países que dependen del turismo, incluidos varios países africanos, países del Caribe, del Mediterráneo y algunas naciones insulares del Pacífico, son graves, ya que sus economías y su PIB siguen disminuyendo a medida que se produce la pandemia.

.

¿Cómo planean recuperarse los países dependientes del turismo?

Varios países que dependen del turismo están tratando de financiar diversas medidas de política para atenuar los efectos de la caída en picado de los ingresos del turismo en los hogares y las empresas. Las transferencias de efectivo, las subvenciones, las desgravaciones fiscales y las garantías de préstamos han formado parte de esas medidas de política gubernamental. Sin embargo en países como España, acostumbrada a recibir 84 millones de extranjeros cada año, dichas medidas están siendo claramente insuficientes e ineficaces.

.

Otros países dependientes del turismo han optado por enfoques muy específicos. Seychelles, por ejemplo, se benefició de un aumento de las exportaciones de atún durante la pandemia para compensar las pérdidas del turismo, mientras que en Barbados el Gobierno está tratando de reducir el gasto social y reordenar las prioridades del gasto de capital a fin de crear puestos de trabajo en sectores distintos del turismo. Las economías pequeñas, si sus gobernantes son ágiles e imaginativos, pueden tomar decisiones que surtan un efecto compensatorio sustancial.

.

Con el lento levantamiento de las restricciones mundiales a los viajes, muchos países dependientes del turismo también han comenzado a reabrir sus fronteras. Algunos han redactado y aprobado programas de admisión de viajes muy específicos que admitirían a turistas de países de bajo riesgo con requisitos especiales de cuarentena o permitirían la admisión a condición de que los turistas puedan proporcionar pruebas de una prueba negativa de COVID-19. Sin embargo, otros como España no lo pueden hacer porque sus niveles de contagio y ocupación de camas de UCI y muertes diarias no lo permite.

.

¿Qué pasará con los destinos turísticos ocultos?

Si bien muchos países dependientes del turismo están aplicando estrategias de recuperación para impulsar los viajes y el turismo, hay muchos destinos turísticos, con economías algo más diversificadas por su mayor tamaño como es el caso de España, que necesitan turismo para sobrevivir a la pandemia.

.

Existen partes ocultas de Europa donde el turismo también es clave y representa entre el 10% y el 15% de su PIB, como por ejemplo España o Croacia. O incluso más, como en las islas Fiji u otros de la región de Asia y el Pacífico.

.

Destinos como Fiji por ejemplo son destinos turísticos aislados que no experimentaron una afluencia de turistas de forma regular incluso antes de la pandemia. Sin embargo, ahora, teniendo en cuenta la vacilación de la gente de viajar a destinos de vacaciones populares, estos destinos pueden ser los lugares perfectos para las personas ahora que los países están levantando las restricciones de viaje.

.

¿Cuál es el futuro para los países dependientes del turismo como España?

Es muy difícil predecir el futuro de la industria del turismo y cómo les irá a los países que dependen del turismo durante y después de la pandemia. Pero poco a poco, con los países levantando las restricciones de viaje y abriendo sus fronteras, los países dependientes del turismo pueden recuperarse después de la pandemia, pero con tantas personas todavía dudando sobre viajar en masa, como volar, por ejemplo, es probable que el turismo mundial no vuelva a los niveles que tenía antes de la pandemia en un futuro próximo. Y cuando vuelva, los Juegos del Hambre decidirán qué países se llevan la mejor tajada del retorno del sector, puesto que la distrubución del turismo no tiene por qué volver a los mismos países, ni mucho menos. La clave está en si el daño económico causado en países como por ejemplo España será o no reversible antes de que la próxima generación se eche a perder. Y los datos macro que explicamos en «Debemos planificar la miseria» no auguran ningún optimismo para nuestros hijos. Nuestros gobiernos, presentes y futuros, tendrán mucho que decir en la potencial recuperación y aprovechamiento del turismo. Pero, como advertíamos en «El siniestro futuro de nuestros hijos en España» los padres también debemos facilitar que nuestros hijos puedan buscarse la vida en entornos económicos menos hostiles.

El conocido editor de Bloomberg Tracy Alloway explica en un artículo publicado esta misma semana lo ocurrido en los Mercados con la cotización de la famosa empresa GameStop y su cadena de -obsoletas?- tiendas físicas de videojuegos. A continuación os resumimos las reflexiones de Alloway y añadimos algunas otras desde nuestro punto de vista.

.

Parece inevitable que la democratización o populización que aporta la tecnología llegue también a los Mercados financieros. Pero el impacto del trading de pequeños especuladores a través de plataformas como Robinhood Markets está siendo un auténtico terremoto en el que las manos fuertes de los Mercados se ven inmersos sin saber ni poder hacer nada al respecto. Organizados mediante diversas redes sociales, los inversores/especuladores amateurs están sido capaces de hacer despegar las cotizaciones de las llamadas acciones meme o «meme stocks» como por ejemplo GameStop, mientras que grandes hedge funds están sufriendo en sus carnes las consecuencias de haber analizado más en profundidad dichas empresas y haber apostado a la baja en ellas.

.

Algunos temen que esa guerra de flujos de dinero entre pequeños amateurs y los grandes profesionales, que generan subidas hasta el infinito y más allá en las cotizaciones de negocios mediocres, colapse el sistema en algún momento. Quizá no llegue a tanto, pero lo que es innegable es que se lleva por delante una de las premisas elementales de los mercados de capitales: La asignación eficiente del capital.

.

¿Qué ha pasado con GameStop y cómo empezó todo? El broker online RobinhoodMarkets, junto con otras plataformas parecidas, han inundado de nuevos amateurs el Mercado. Muchos de ellos desde sus propias casa, algunos sin trabajo, otros estudiando y todos con mucho tiempo libre debido a la pandemia. Pareciera como si la inversión financiera se hubiese convertido en un videojuego más para este ya gigantesco nicho. Han surgido foros tremendamente concurridos como el de Reddit WallStreetBets, cuyo slogan viene a decir algo como «Ganando dinero y divirtiéndome mientras lo hago». Estos foros han puesto en su objetivo explotar un sistema financiero al que históricamente no han podido tener acceso. Y los actores tradicionales del Mercado, el establishment, ve horrorizado cómo están consiguiendo doblegar el sistema en su favor.

¿Cómo están cambiando el funcionamiento del Mercado? Tradicionalmente el Value investing o la inversión en Valor ha buscado compañías infravaloradas para comprarlas a un precio relativamente barato con la expectativa de que suba. Para los nuevos traders amateurs de dichas plataformas, el Valor no es tan importante ni mucho menos. Algunas de las acciones en las que ponen el ojo estos traders están lejos de parecer rentables o atractivas para un inversor tradicional. Pero una vez se consigue que el precio empiece a subir, se activa el imán colectivo y comienza la atracción de más y más traders interconectados en r/wallstreetbets. Hasta aquí todo en orden, puesto que tradicionalmente los precios de las acciones de una empresa pueden subir hasta un límite en el que, respecto a su múltiplo de beneficios, valor en libros, etc, deja de ser atractiva para los inversores. Y en consecuencia la demanda empieza a ser superada por la oferta y su precio se modera a niveles más o menos razonables. Pero con la irrupción masiva de estos nuevos pequeños especuladores, los precios pueden ir muchísimo más allá de lo que el análisis pseudo-fundamental o incluso técnico ha tolerado históricamente.

¿Por qué? Pues porque los flujos dominan por encima de los profesionales. Los flujos de dinero yendo y viniendo son más determinantes en este segmento que los propios fundamentales. Y los pequeños traders tienen más capacidad de detectar y aprovechar los flujos que entran y salen de las acciones, con herramientas como los foros y la detección de la opinión mayoritaria de sus colegas al más puro estilo red social, que los profesionales tratando de acotar adecuadamente el Valor de esos negocios. Paradójicamente, los profesionales, al menos en los segmentos de acciones en el punto de mira de estas plataformas multitudinarias, se están viendo relegados a las migajas que solían tener los inversores retail, y están navegando en pequeñas embarcaciones a merced de las tempestades y los grandes oleajes generados por la ingente masa de los traders amateurs. El mundo alrevés (por fin?).

¿Quienes han sido los profesionales en el caso de GameStop? Los vendedores en corto, o sea los fondos que piden prestadas acciones para venderlas, esperando que su precio baje antes de que tengan que recomprarlas y devolverlas a quienes se las han prestado por un módico precio de alquiler. Estos fondos solían hacer públicas sus apuestas bajistas y sus análisis fundamentales negativos sobre una compañía para convencer al resto del Mercado de que es un mal negocio mantener esas acciones y generar ventas para que el precio baje. Pero esa estrategia de los inversores profesionales de hacer pública una venta en corto puede haber pasado ya a la historia, porque en estos tiempos lo que generan estas noticias es un interés alcista desmesurado por parte de la masa incondicional de r/wallstreetbets. Es como una alerta roja que arroja a los traders amateurs a comprar opciones sobre esas acciones en masa, convietiendo a los tradicionales depredadores, los grandes fondos y hedge funds, en presas.

¿Cuál es la estrategia? Los chicos de r/wallstreetbets normalmente eligen acciones que tengan alguna debilidad que puedan explotar. Por ejemplo algunos se han dedicado a comprar opciones sobre acciones para forzar la subida de sus cotizaciones. Como muchos ya sabréis, las opciones son contratos que dan a su tenedor el derecho a comprar o vender la acción subyacente a un determinado precio en un determinado plazo. Y las nuevas plataformas de contratación sin comisiones, como Robinhood, han facilitado mucho el trading de opciones. La idea clave es que comprar masivamente opciones fuerza a los «market-makers» (los intermediarios de las transacciones) a cubrir sus propias exposiciones comprando acciones de la empresa subyacente. Esa dinámica puede ser suficiente para que el precio suba, lo cual genera más órdenes de compra, retroalimentando más y más la dinámica: Las acciones suben, los vendedores en corto se rinden y tienen que comprar las acciones que deben devolver, y dichas compras forzadas hacen subir aún más los precios.

¿Pueden realmente los pequeños especuladores doblegar a las grandes ballenas de Wall Street? En lo que debemos fijarnos no es en la cantidad de dinero que los especuladores retail gastan, sino en la cantidad de apalancamiento que hay inherente a esas apuestas. Pongamos un ejemplo:

Pol tiene una cuenta de Robinhood. Ha comprado una opción call strike $3,250 sobre Amazon el 14 de agosto por $1,500. Esa opción la cruza un market-maker, pongamos que se llama Lola, que trabaja en un gran banco. Pero Lola no quiere asumir el riesgo como contraparte de Pol sino que quiere ser una mera facilitadora neutral. Su trabajo es facilitar operaciones en el Mercado, no apostar en él, por tanto quiere cubrir su posición. Y lo hace comprando acciones de Amazon, calculando lo que se llama la delta de su posición. La delta es cuánto variará el valor de la opción en base al precio de la acción subyacente. En este caso ella calcula que debe comprar acciones de Amazon por un importe de $66,100 para mantener su posición neutral. Si el precio de las acciones de Amazon sube, ella tendría que pagar por la opción vendida a Pol, pero al menos se vería compensada por el beneficio que obtendría con sus acciones de Amazon.

Unos cuantos días después, las acciones de Amazon efectivamente suben, y lo hacen un 5%, por tanto Lola necesita rebalancear sus libros para mantener su posición neutral. Esta vez, debido a que la delta de Lola ha aumentado, necesitará comprar aún más acciones subyacentes. De hecho, necesitará comprar acciones de Amazon por valor ya de $230.000. Et voilà! La pequeña apuesta de Pol ha generado en una compra de acciones de Amazon por valor de 230,000 dólares.

Poniendo en el punto de mira la exposición de los intermediarios de manera coordinada y masiva, los traders retail están sacando tajada de lo que se conoce como «gamma squeeze». O sea, que a medida que el precio de las acciones de Amazon se acercan al strike price de la opción, los intermediarios y contrapartes que quieran mantenerse neutrales deben comprar más y más acciones de la compañía.

¿Qué hay de los cortos de los Hedge Funds? Los «gamma squeezes» pueden ser más efectivos cuando se añaden «short squeezes» de las acciones de la compañía. Los traders de r/wallstreetbets a menudo han identificado empresas con mucho interés en corto y un escaso número de acciones cotizadas en el Mercado. Esto complica aún más las cosas cuando los vendedores en corto deben recomprar acciones para cerrar sus posiciones cortas. Esta dinámica también contribuye a la subida de precio de las acciones acciones en circulación puesto que la oferta es escasa y la demanda, aunque forzada, es más y más creciente. El Hedge Fund Melvin Capital hizo público el pasado 25 de enero que había aceptado una inyección de 2,740 millones de dólares de su competencia Citadel y Point72 Asset Management después de sus posiciones en corto le generasen unas pérdidas del 30% en el año.

¿Es este fonómeno un simple juego? Podríamos calificarlo de simple juego de apuestas si no fuera porque estas dinámicas efectan a empresas reales, con directivos y empleados reales. Las acciones de GameStop, al fin y al cabo un negocio de software retail, se han disparado exponencialmente este año. Y el precio actual supone tal inyección de dinero que han empezado a surgir ideas de lo que los directivos de GameStop podrían hacer todo ese capital llovido del cielo. Pensad en las compras estratégicas, expansiones y diversificación del negocio que tienen ahora a su alcance. Por tanto, estos flujos arbitrarios también acaban afectando a los fundamentales de las empresas. AMC Entertainment Holdings, otra acción meme o «meme stock» cuyo principal negocio son salas de cine y teatro, evitó la quiebra a la que la pandemia parecía haberles condenado a finales de enero, capitalizando la subida de sus acciones promovida mayoritariamente por traders retail. Y a su vez, algunos hedge funds pueden estar vendiendo algunas acciones claramente alcistas para cubrir sus pérdidas, lo cual irá contra sus rendimientos.

¿Cuánto tiempo puede durar esto? Nadie lo sabe. Para el regulador norteamericano resulta complicado luchar contra comentarios en foros que generan esos grandes movimientos puesto que es difícil probar que esos posts forman parte de un orquestación ilegal para manipular el Mercado. En diciembre el regulador de Massachusetts hizo una reclamación formal contra Robinhood alegando que habían publicitado de manera agresiva su plataforma para captar inversores novatos y no habían tomado las medidas de control suficientes para protegerlos. Poco consistente, pero es todo lo que pudo hacer el regulador.

.

Los grandes movimientos que exprimen los Mercados o «market squeezes» suelen acabar de manera abrupta y dramática, y probablemente ese sea el destino final de GameStop. Pero cuando llegue ese momento, la mayoría de los fans de r/wallstreetbets se llevarán sus enormes flujos de dinero hacia su siguiente objetivo.

.

Pero no debemos olvidar que los traders amateurs, en su mayoría jóvenes con o sin carreras universitarias, que están provocando estos terremotos financieros, no hacen más que jugar con las mismas reglas del juego que el resto de actores. Las consecuencias de sus flujos son moralmente tan reprochables o irreprochables como las consecuencias de los flujos de las manos fuertes tradicionales. No han inventado nada, salvo que sus decisiones estratégicas no surgen de un comité de inversión o la complicidad maquiavélica de varios de ellos, sino de unas tendencias o modas de inversión que se transmiten mediante lo que podríamos llamar redes socioeconómicas, y cuya ejecución es tan atomizada como masiva y disciplinada.

.

La gran perjudicada en este juego es la asignación eficiente del capital. Porque si bien la subida generada en los precios de las acciones puede salvar empresas de la bancarota o dotar a negocios de un dinero que, bien utilizado, puede hacerles despegar en beneficios y mejorar sus fundamentales, no olvidemos que se está regando de capital a quienes no lo merecen. Las empresas que a lo largo de los años no han sabido atraer el capital de los inversores que buscan Valor, es que no lo saben generar. Y probablemente, el hecho de dotarlos de un capital que no busca Valor sino aprovecharse de ineficiencias del sistema (que no del Mercado), no sólo perpetuará a directivos mediocres en sus puestos sino que les otorgará, al menos temporalmente, más poder.

Una asignación INeficiente del capital que además viene a sumarse a la que ya venimos sufriendo desde 2008, con las intervenciones de los Estados para mantener con vida a empresas y directivos zombies a base de endeudamiento gratuito a tipos negativos, y contra la que es muy complicado navegar. Por tanto, aunque quizá sea más justo que no sólo las manos fuertes se aprovechen de los fallos del sistema (no os perdáis video-análisis de Tucker Carlson que os hemos dejado más arriba), cada vez el Mercado debe manejar más actores que no buscan la eficiencia en la colocación de su capital sino otras cosas. Y eso hace que el Mercado sea más ineficiente y durante más tiempo, lo cual no necesariamente es tan malo como parece para los que navegan en él con la búsqueda de Valor como su única brújula.

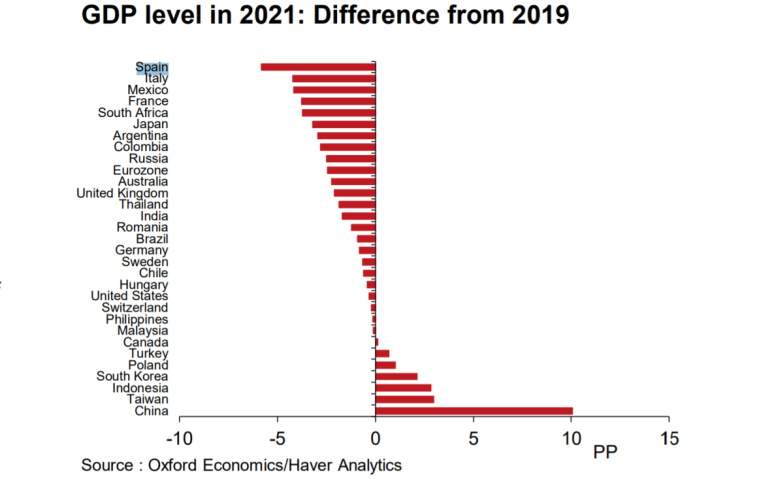

Los últimos datos publicados por Funcas respecto a las previsiones de caída del PIB en España son demoledores. Además, si bien el ajuste de la previsión en el resto de Europa ha sido ligeramente al alza, es decir que la caída definitiva probablemente será algo menor que el hachazo esperado al inicio de la pandemia, el desastre económico en toda Europa es sangrante. Y lo que es peor, la escasez productiva, la demografía envejecida, su creciente gasto social, el sobreendeudamiento de los Estados y una fiscalidad extractiva y expimida más allá de sus límites, hacen de la recuperación económica del Viejo Continente un desierto al que muchos europeos se enfrentan sin apenas agua. Veamos la magnitud de la tragedia en los siguientes gráficos de ElEconomista:

Tampoco la economía norteamericana tiene perspectivas mucho más halagüeñas, a pesar de que su crecimiento económico y su fiscalidad sea envidiable desde el punto de vista europeo. No obstante su tejido empresarial e innovador está permitiendo ya una recuperación lenta pero mucho más factible que en Europa y el lastre que suponemos los europeos latinos y griegos.

Por tanto, el centro económico mundial, que viene desplazándose inexorablemente hacia Asia desde hace ya más de una década, está viéndose aún más favorecido a causa de la pandemia. Esta crisis sanitaria, que machaca las expectativas económicas occidentales como ninguna otra debacle había hecho, está suponiendo una tremenda y silenciosa aceleración del proceso de traslación del centro económico y financiero hacia China y su área de influencia. En dicha área de influencia debemos incluir economías tan potentes como la de India, Australia, Japón, Korea o la mismísima Rusia, además de por supuesto las más orbitales como Vietnam, Tailandia, Myanmar, Taiwan, Filipinas, Indonesia o Malasia, por nombrar sólo las mayores.

Es cierto que algunas economías asiáticas están sufriendo también caídas del PIB relativamente importantes durante la pandemia. Pero el hecho de ser orbitales de una locomotora gigantesca como es China, cuya previsión de crecimiento a pesar de la pandemia no sólo es positiva sino abrumadora, hace que sus perspectivas a medio y largo plazo sean radicalmente distintas respecto al desierto que nos espera a los occidentales en general y a los europeos en particular, por no mencionar el dramático panorama español, claro.

Como vemos en el anterior gráfico, los ganadores de esta pandemia están tan claros y distanciados como los perdedores. Visto lo que se nos echa encima, haríamos bien en seguir la brújula del crecimiento económico para nuestras inversiones en los próximos años. Es decir, que el panorama para nuestras inversiones en España es de insomnio, puesto que ya os podéis imaginar la reacción fiscal que perpetrará nuestro gobierno ante tal debacle… O sea, una fiscalidad confiscatoria nunca vista (a grandes males grandes «remedios»…), en la que cualquier solución imaginativa será además bendecida desde los países del norte de la UE, puesto cada euro confiscado a los españolitos de a pie, será un euro de menos que tendrán que financiarnos/regalarnos alemanes y holandeses. Por tanto la inseguridad jurídica en España va a ser de récord en los tiempos que vienen, y haríamos bien en sustituir cuentas bancarias e isins españoles por luxemburgueses. Nadie en la UE velará por nuestra seguridad jurídica ante gobiernos confiscatorios de uno u otro color. Nadie.

Así pues, debemos huir de inversiones en países donde el azote de la pandemia se traduzca en un hachazo económico con escasísima capacidad de recuperación. Por tanto las inversiones en países como España van a tener -están ya teniendo- unas perspectivas demoledoras, o cuando menos con costes de oportunidad elevadísimos respecto a otras inversiones en China u otros países en condiciones infinitamente mejores. Y no sólo nos referimos a que van a ser un desastre las inversiones en bolsa española sino también a las inversiones inmobiliarias domésticas, cuya demanda de alquileres o de compradores va a verse muy disminuida por el empobrecimiento generalizado de la población y el tejido empresarial. Y ya sabemos todos lo que ocurre cuando la demanda disminuye por debajo de la oferta, ¿verdad? Pues a eso le tendremos que añadir una fiscalidad aún más extractiva para los propietarios, puesto que estamos ante un Estado recaudatoriamente agónico debido a la caída del PIB. Una caída que va directa a la vena del déficit público, a los recortes y a la más que probable confiscación desesperada de todo lo que se mueva y no se mueva, o sea de los activos mobiliarios e inmobiliarios.

Por tanto, en los próximos años veremos bolsas con el viento en popa y bolsas con el viento en proa. Y esos vientos favorables o desfavorables, por supuesto también son aplicables a inversiones inmobiliarias. Pero como comprar inmuebles en mercados lejanos y desconocidos es temerario si no se dispone de un equipo local que vele por nuestros intereses, los inversores de a pie deberían centrarse en las inversiones en acciones de empresas cotizadas en los países con mejores perspectivas económicas, demográficas, productivas y financieras. Y ello nos lleva obviamente a ciertos mercados asiáticos prioritariamente, como ya vaticinó Mark Mobius hace año y medio. No olvidemos que existen empresas en el mundo que son propietarias de infinidad de inmuebles que forman parte de su inmovilizado contable, y que por tanto al comprar sus acciones estamos comprando también ladrillos.

Es cierto que la mayoría de asesores y demás analistos siguen con el anticuado criterio de promover las inversiones occidentales como prácticamente el único universo invertible, considerando cualquier otra opción como oscuros y arriesgados «mercados emergentes». Nada más obsoleto y alejado de la realidad, puesto que el verdadero riesgo está en los «mercados decadentes» europeos y no en los emergentes asiáticos, la mayoría de los cuales son ya más bien emergidos y conforman el centro económico y financiero presente y futuro, con el permiso de Wall Street o sin él.

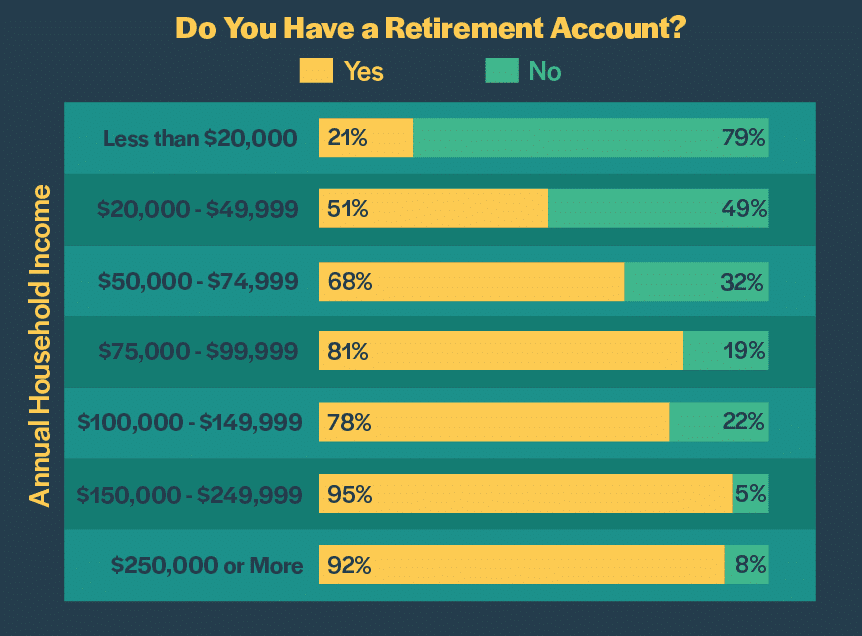

Según un reciente estudio publicado por ValueWalk, aquellas familias que más necesitarían los rendimientos a largo plazo que genera la inversión en bolsa, son los más reacios a invertir en ella. En cambio, aquellos con mayor patrimonio y renta son precisamente los que más proporción de acciones de compañías tienen en sus carteras. Y esos beneficios adicionales que generan los más adinerados a largo plazo a través de la bolsa, aumentan todavía más las diferencias entre los ricos y los pobres a lo largo de los años. La conclusión es que los más pobres tienen aún peor perspectiva económica en su jubilación, no solo por sus escasos ingresos a lo largo de su vida, sino también por su aversión a la bolsa.

.

Pero no solo los más pobres invierten menos en bolsa. Según los datos de dicho estudio realizado entre la población norteamericana, también los ciudadanos con menos formación académica son más temerosos a invertir en acciones de empresas. Como muchos ya sabréis, la cultura de invertir a largo plazo en una cartera de renta variable está ampliamente extendida en EE.UU. Y es habitual que los asalariados renuncien a una parte de su sueldo para que sus empleadores lo depositen en carteras de inversión en su nombre (los famosos 401(k)). La mayoría de planes de jubilación norteamericanos se basan en carteras de renta variable en las que, tanto los propietarios de las mismas como sus empleadores por cuenta de sus asalariados, van añadiendo cantidades a lo largo de su vida laboral, dejando así en manos del crecimiento de los beneficios empresariales y no del Estado el futuro económico de los jubilados con una vida laboral menos precaria.

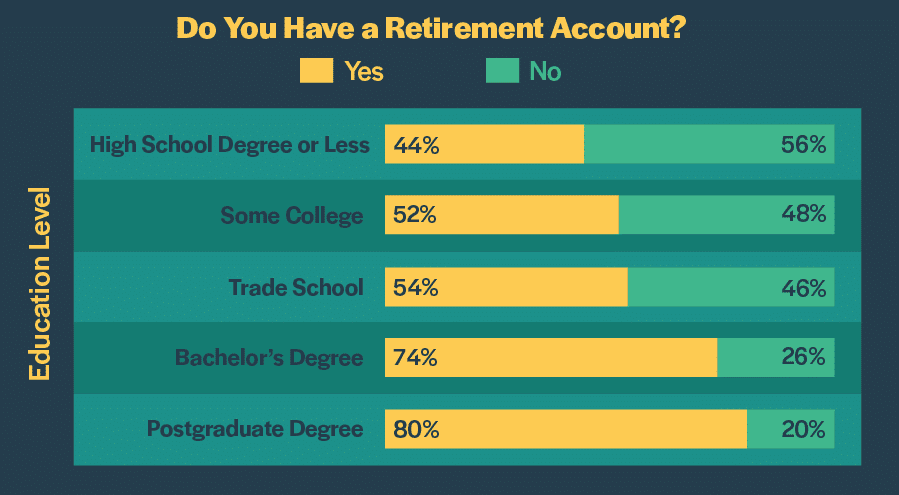

En el gráfico de arriba vemos el porcentaje de trabajadores estadounidenses que posee un plan de jubilación y por tanto una cartera de acciones creciente a lo largo de su vida laboral, según su nivel de ingresos. Como véis, parecería que la diferencia entre ricos y pobres la marca absolutamente su capacidad de inversión para asegurar su futuro. Pero en el gráfico inferior vemos como no solo la capacidad económica es un factor diferencial sino que también lo es la formación académica, influyendo a la hora de tomar la decisión de sacrificar consumo actual a cambio de consumo futuro o seguridad financiera en la vejez.

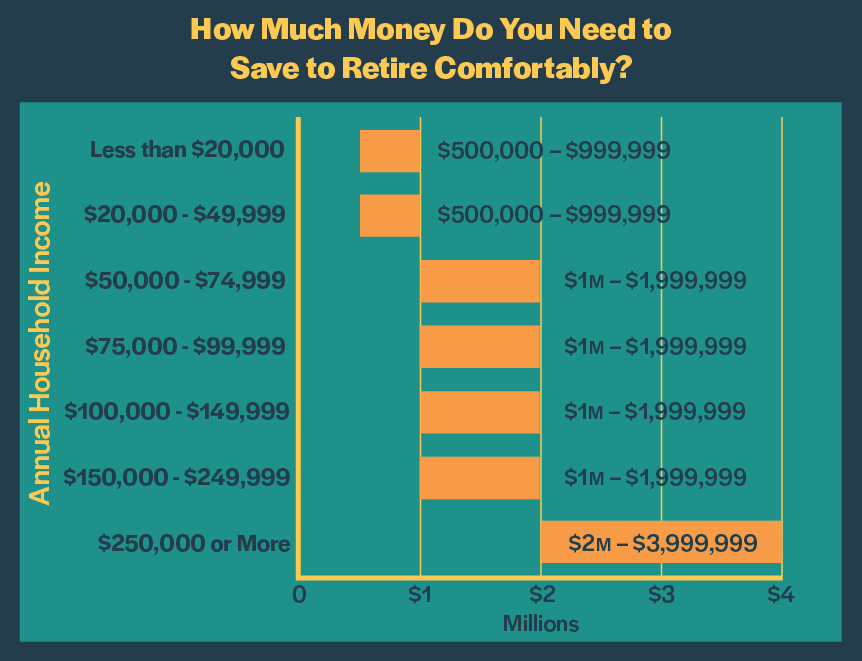

Así pues, a mayor formación más porcentaje de la población invierte en empresas y lo hace a largo plazo. Es cierto que también a mayor formación más probabilidades tendremos de obtener unos ingresos mayores, con lo cual más facilidad tendremos para invertir una parte de nuestro dinero. Pero la percepción de que las bolsas favorecen a los más ricos y que por tanto no puede mejorar la vida de los más pobres, también sufre un claro sesgo entre los distintos niveles de ingresos, como vemos en el siguiente gráfico. El 66% de los que ganan menos de $20,000 anuales piensan que las bolsas son injustas porque favorecen a los ricos y a aquellos que disponen de información privilegiada. En cambio sólo el 32% de los que ganan $250.000 o más al año opinan lo mismo.

.

Este es un sesgo especialmente perjudicial, puesto que la inversión en acciones de empresas debería ser una práctica niveladora de ingresos a largo plazo. Y sin embargo la aversión a la bolsa de la población con menos ingresos y formación académica les condena a la dependencia de Estados en quiebra y a la precariedad en su jubilación.

Otra conlcusión interesante es la percepción que tienen los ciudadanos del dinero que necesitarán para jubilarse cómodamente. Como véis abajo, quienes ganan menos de $50.000 anuales piensan que tendrán suficiente con una cartera de inversión cuyo valor haya alcanzado entre medio y un millón de dólares cuando se jubilen. En cambio, quienes ganan entre 50 y 250 mil anuales creen que necesitarán entre 1 y 2 millones para retirarse cómodamente. Y para los acostumbrados a ingresos superiores a los 250 mil dólares anuales, la cifra se dispara ya entre 2 y 4 millones.

Las conclusiones a las que podemos llegar por tanto son, entre otras, que la inversión en acciones de empresas a lo largo de los años de vida laboral vienen determinadas no solo por nuestro nivel de ingresos sino también el de estudios y formación financiera. Y que los ciudadanos con menos conocimientos consideran las inversiones en bolsa, no como su salvavidas sino como una práctica hecha para una élite adinerada. La formación financiera se demuestra por tanto más necesaria que nunca, sobre todo para la población con ingresos más precarios. Imaginaos cómo progresarían los ingresos de los más pobres si aprovechasen momentos como éste y siguieran haciéndolo durante décadas(por cierto, desde el pasado mes de Marzo cuando escribimos estos artículos recomendando meter toda la carne en el asador, los Mercados han subido un 25-30%, que se dice pronto).

Después del tan leído y comentado en redes «Las mentiras del gobierno y las autoridades sanitarias españolas respecto al coronavirus«,vamos con la tercera entrega de artículos dedicados a esta crisis mundial causada por el coronavirus SARS-Cov-2 y la enfermedad Covid-19. En nuestro primer artículo titulado «Las cifras realistas del coronavirus y las oportunidades de una lamentable crisis» ya lo avanzábamos: Los efectos en toda la economía mundial son devastadores a corto plazo. Pero sólo a corto plazo puesto que la infección tiene una clara fecha de caducidad, a diferencia de otros conflictos geopolíticos, bélicos o sociales, que también generan el pánico en los Mercados. Y es esa temporalidad la que nos debe despertar al buen inversor que llevamos dentro y cambiar nuestro miedo por la famosa codicia (greed) que Buffett y otros grandes de la inversión recomiendan cuando el resto de mortales entran en pánico.

.

En esta pandemia, que empieza ya a azotar a Occidente, la oportunidad de inversión es de las que suelen llamarse once in a life time, o sea una ocasión de las que se dan muy pocas a lo largo de una vida inversora. Y ello es así porque, aunque siempre hay que dejar lugar a la duda por imponderables que pueden complicar los escenarios, la actividad empresarial probablemente se recuperará hasta niveles pre-pandémicos a medio plazo como mucho. Obviamente entre esos imponderables que pueden ocurrir tenemos por ejemplo una mutación que haga el virus más resistente y/o mortífero, conflictos bélicos que añadan más inestabilidad al orden mundial, u otras crisis sanitarias que pudieran surgir y coincidir en el tiempo con la actual pandemia. Pero si no ocurre nada de eso, la recuperación del tono de la economía no irá más allá de un par de trimestres, a lo sumo. ¿Y qué deben suponer unos pocos trimestres en el horizonte de un buen inversor? Nada.

.

Por tanto, es tiempo de salir de compras (o de caza, como diría Buffett) y aprovechar que los resultados de infinidad de buenas empresas de todo el mundo van a ser temporal y excepcionalmente pésimos. Porque la caída en beneficios y facturación no vendrá dada por la mala marcha de los negocios sino por un paréntesis en la actividad económica global tan excepcional como temporal. Si hablamos de compañías aéreas encontraremos algunas a mitad de precio del pasado año. Si nos fijamos en el sector de transporte energético las caídas y oscilaciones están siendo demenciales. Y qué decir de las empresas del sector salud de China, por ejemplo, donde encontramos caballos ganadores que además tienen ante sí una horizonte excepcional porque van a ser los proveedores casi exclusivos de material relacionado con la pandemia y la post-pandemia a nivel planetario.

.

¿Pero como encontrar esas perlas con un futuro tan prometedor? Hace ya décadas que aprendimos que es mucho más eficiente seleccionar los mejores gestores de fondos internacionales que tratar de analizar las mejores empresas del planeta. El conocimiento que unos buenos equipos de gestión local tendrán sobre las mejores empresas de sus respectivos países (Vietnam, India, Brasil, China…) siempre será infinitamente superior que el nuestro o el de cualquier gestora multinacional que trate de hacer su selección a través de un gestor localizado en Londres o Nueva York, aunque sus antepasados fuesen originales de esos países. Por lo tanto, haremos bien en invertir nuestro dinero en estos momentos en esos fondos de inversión que tengan un conocimiento local y exhaustivo de China (o el sector específico de salud como comentábamos antes) o de cualquier otro país.

.

Y es que esos buenos gestores locales no solo elegirán buenos negocios sino también baratos y con perspectivas de recuperación fulgurantes. Porque si pensamos que una empresa pueda estar perdiendo a causa de la pandemia, por ejemplo un trimestre entero de su facturación, comprándola ahora a precio de pánico, sus perspectivas de crecimiento en cifras de negocio en los próximos 4 o 6 trimestres serán espectaculares. Dicho de otra manera, estaremos invirtiendo con criterios Value pero con un potencial Growth tan excepcional como rentable. Si a eso añadimos que seleccionaremos empresas cuyo negocio se base en aprovechar economías y demografías crecientes como las asiáticas, el viento a favor empujará aún más nuestros beneficios futuros.

.

Como reza la imagen de la izquierda de la Newsletter de Marzo de Cobas, es ahora, cuando nuestros vecinos del 3º 5ª se empiezan a dar cuenta de que quizá el coronavirus no es solo una simple gripe, que debemos invertir sin miedo y dar rienda suelta a nuetro «greed» de buen inversor. Ahora, cuando nuestros amigos y conocidos menos informados se alarman por las caídas de los Mercados que salen en las noticias de todas las cadenas de tv. Del mismo modo que el ascensorista que recomendaba acciones a Groucho Marx en este imprescindible libro, o el limpiabotas de Rockefeller invertía en bolsa. Es decir, cuando los menos informados entran en pánico por la epidemia del coronavirus y los mercados entran en barrena, es el momento más adecuado para invertir en los activos de calidad que se hayan visto exageradamente depreciados en estos días. Es perfectamente posible, como ya hemos dicho, que las cosas se compliquen aún más, y que las inversiones que hagamos hoy pierdan temporalmente un 20% o un 30% adicional. Pero si lo hacen, y nuestras inversiones son de calidad y hechas con el buen criterio de los mejores gestores de fondos del planeta, será por muy corto espacio de tiempo. En cambio, si seguimos temerosos fuera del Mercado, es probable que no veamos esa caída del 20-30% adicional sino una recuperación fulgurante y nos perdamos buena parte de la subida, habiendo echado a perder esta «once in a life time» oportunidad.

.

Sabemos que muchos leerán este artículo pero no seguirán la recomendación, puesto que es fácil entender que hay que comprar cuando todos venden pero resulta difícil atreverse a ponerlo en práctica. Y gracias a esa mayoría que no se atreverá y a los que ni siquiera están de acuerdo con nuestros argumentos, unos pocos podremos obtener cuantiosos beneficios en los próximos años.

El analista y escritor financiero John Mauldin ha bautizado el inicio de este 2020 como la década en que viviremos peligrosamente. En este artículo traduciremos y comentaremos los argumentos y análisis publicados por este autor bajo ese mismo título. Los lectores podrán comprobar la coincidencia en algunos aspectos respecto a lo que hemos venido publicando en este blog desde hace más de 4 años.

.

Hyman Minsky nos enseñó que la estabilidad, quizá por el uso abusivo que le solemos dar, desemboca tarde o temprano en inestabilidad. Pero ese abuso es tan inconsciente como dañino, y a los humanos nos gusta retozar en conceptos como «razonable», «manejable», «conservador» o «prudente». Por eso nos sentimos seguros buscando más y más rendimiento hasta que llegamos demasiado lejos para evitar el desastre.

.

Pensar que de alguna manera los bancos centrales son capaces de eliminar las recesiones y el riesgo, es de locos, a pesar de que la mayoría de inversores caigan una y otra vez en esa trampa. Sí, es cierto que, como ya hemos dicho en muchas ocasiones, con liquidez infinita nadie es insolvente y por tanto su deuda prácticamente carece de riesgo de impago. Pero en algún momento la gravedad volverá a hacer su trabajo y los insolventes se desplomarán como Dios -o los fundamentos elementales de la Economía- manda.

.

La deuda parece al principio inofensiva. Y con un cash-flow suficiente las devoluciones de capital no son un problema, y aún menos unos intereses de risa. Además, la deuda se va a usar de manera sabia y provechosa para incrementar el crecimiento, no? Pues va a ser que no, porque la naturaleza humana nos lleva siempre a desnaturalizar la bondad, y los prestamistas van a insistir hasta la saciedad para que nos endeudemos mucho más allá de lo que sería necesario para crecer económicamente, y comenzamos a endeudarnos simplemente para consumir hoy lo que deberíamos consumir mañana. Por eso la bondad del endeudamiento se corrompe en el camino.

.

La deuda personal, aunque a menudo excesiva, no es el problema más grave. La deuda corporativa y la pública son el principal desafío por el cual Mauldin pronostica que viviremos una década peligrosa. Y no olvidemos que toda esa deuda pública y corporativa acaba siendo deuda personal, puesto que la mayoría de nosotros somos al fin y al cabo contribuyentes, accionistas o ambas cosas.

.

La calma en los mercados, no obstante, puede alargarse algunos años más (2020, 2021, 2022, 2023…). Pero bajo la superficie de la alegre barra libre de los bancos centrales, la presión va en aumento cada año. Lentamente, de manera casi imperceptible, pero en algún momento explotará.

Ben Hunt, amigo peronal de Mauldin, ha desarrollado el concepto «The Long Now«. Algo así como un inacabable hoy que se traga los ingresos del futuro. O como lo define Hunt: «Todo lo que traemos al presente de nuestro futuro y el de nuestros hijos». El Long Now es la constatación de la cruda realidad del Fiat money o dinero fiduciario, sin anclajes a ningún valor tangible y finito. Es decir, la confianza en un sistema abusado y descontrolado es la que nos hace elegir el pan para hoy. Y ese sistema es el que nos dice que la inflación es prácticamente cero, que la desigualdad de la riqueza, la escasa productividad y los tipos negativos para los ahorros son solo un hecho circunstancial. También nos dicen que debemos votar a candidatos y ridículos para ser un buen ciudadano políticamente moderado, que debemos comprar fondos y acciones ridículos para ser un buen inversor, o que debemos tomar préstamos ridículamente impagables para ser un buen padre o hijo.

.

La deuda es el consumo futuro traído al presente. Pero para devolver ese dinero tendremos, nosotros o nuestros herederos, que consumir menos en el futuro, a no ser que nuestra economía crezca lo suficiente. Y ese es el problema, que la deuda actual no se está utilizando para ganar crecimiento sino que vivimos en un mundo donde la economía la dirige el consumo. Además, Ben Hunt observa que la sociedad tiende a procrastinar la solución de los problemas. Tendemos, con una habilidad sorprendente, a postponer lo inevitable (que no a evitarlo indefinidamente). Y cuando de sobre-endeudamiento se trata, la carambola es además a tres bandas, ya que ni los deudores ni los acreedores ni los reguladores están por la labor de acabar la partida. A ninguno le interesa reconocer que la deuda es papel mojado e impagable y asentar en sus balances las pérdidas traumáticas que supondría reconocer la insolvencia y las consiguientes quiebras.

.

Una partida del Monopoly jamás terminaría si la banca va refinanciendo las deudas de los jugadores infinitamente. La pregunta del millón es, como espectador de esta desvirtuada partida del Monopoly, ¿a qué jugador debemos prestar nuestro dinero a cambio de unos rendimientos razonables? ¿A los jugadores que deben cantidades astronómicas a la banca, pero que a pesar de ello siguen jugando y jugando? ¿O a los escasos jugadores que no deben nada y se sostienen meritoriamente en el juego por sus propios medios? Una partida infinita carecería de todo sentido y pondría en duda el mismísimo sistema de Mercado que conocemos desde el inicio de las civilizaciones. Por tanto. en algún momento no necesariamente lejano, la partida acabará y tendrán que haber perdedores. Muchos.

.

Dicho todo esto, Mauldin augura que en el camino nos sentiremos cómodos y relativamente seguros. Que en cualquier momento dado, los analistas miraremos los datos y pensaremos que hemos evitado lo peor. Tendremos algunas recesiones pasajeras y algunas crisis financieras, pero nos parecerán «manejables» cuando nos adentremos en ellas. Y efectivamente saldremos de ellas. Pero lo que no veremos es la magnitud de la expansión que necesitará el sistema para seguir financiando nuestra deuda, que seguirá creciendo y creciendo a lo largo de este Long Now. Por tanto la carga de deuda será más pesada, y llegará un momento que sea insostenible incluso para este sistema de dinero infinito basado en la confianza. Entonces el ventilador esparcirá en la cara de todos algo más que aire.

.

Mauldin definió el proceso inevitable en 3 fases: Una inestabilidad inicial aparentemente manejable, quizá causada en un principio por la deuda high yield, pero fácilmente contagiable hacia otras partes del sistema también inestables. En segundo lugar un secado de la liquidez que forzará a los bancos a reducir sus préstamos, reduciendo por tanto el capital disponible de negocios productivos y por tanto el crecimiento económico llevándonos a la recesión. Este segundo episodio puede ser recurrente, con secados de financiación y flujos renovados intermitentes a base de medidas de emergencia de los bancos centrales, pero cada vez menos manejables. Y por último una tercera fase de inestabilidad política global, donde la inteligencia artificial -entre otros factores- dejará en el paro a un montón de trabajos intermedios. El votante venido a menos votará a gobiernos que prometan mantener un Estados del bienestar que le cubra sus necesidades y confort habitual en las pasadas décadas, y esos gobiernos, por supuesto subirán los impuestos (recordad que la liquidez infinita se secó en la fase dos) hasta la asfixia económica ahondando la recesión. Mauldin no espera ver el inicio de este proceso hasta la segunda mitad de estos años 20 recién estrenados.

.

Quizá el capricho del destino nos esté llevando hacía otra década de locos años 20 como hace 100 años. Pero una nueva Gran Depresión será difícilmente mitigada por bancos centrales con munición agotada.

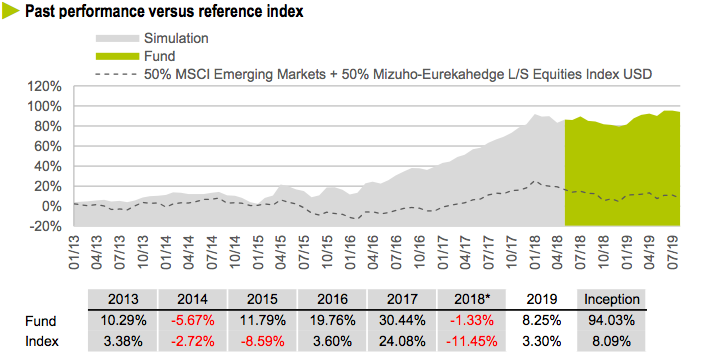

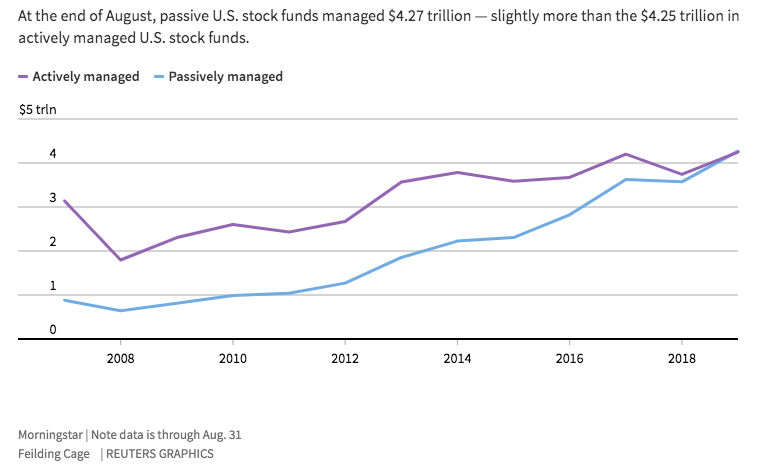

Los fondos indexados suponen ya más del 50% del mercado de fondos de acciones en los EE.UU. Y en Europa y el resto del mundo también van ganando más y más adeptos. Los principales culpables de ello son sin duda quienes manejan los hilos de los fondos de gestión activa, que con sus mediocres rendimientos netos arrojan a los inversores escarmentados en brazos de los fondos de gestión pasiva. El razonamiento de estos inversores escarmentados es simple: Puestos a ganar poco, al menos pagar escasas comisiones por ello. Pero que la mayoría de fondos de gestión activa (entre 8 y 9 de cada 10) sean mediocres y no superen a sus respectivos índices, no implica que los inversores deban conformarse y dejar de buscar esa minoría que los superan y con creces, como ya explicamos en nuestro artículo publicado en la web de COBAS hace un par de años. Ahí va un ejemplo del alpha en rendimientos NETOS que consiguen determinados gestores estrella por encima de cualquier fondo indexado, y además con menor volatilidad:

Obviamente, para el inversor que que se informe más allá del pescado que venden los bancos en España, existen joyas como la del gráfico anterior, que superan de manera fulminante a los ETFs y demás fondos índices. Pero es que, además, las comparativas son aún más odiosas si analizamos en profundidad lo que está ocurriendo en la industria de los fondos indexados y ETFs. Veamos algunas de sus miserias:

.

Al igual que un fabricante de comida basura dista mucho de un buen chef, los responsables de gigantescos fondos indexados como los de BlackRock, Vanguard Group o StateStreet Corp nada tienen que ver con los buenos gestores de fondos de gestión Value. Los primeros sólo se preocupan de rellenar millones de cajas de cartón con algo que parezca comida, que sea barato y atractivo para los compradores. Les da absolutamente igual si sus clientes van a sufrir problemas de obesidad, hipertensión o cualquier otro problema de salud. Solo les importa vender cada día más y más volumen a bajo coste. Del mismo modo, los fondos indexados se centran exclusivamente en meter más y más millones en sus carteras, sin importarles en absoluto si lo que están comprando son buenos o malos negocios, bien o mal dirigidos, sin importarles su precio razonable, ni mucho menos los rendimientos que a largo plazo van a ofrecer a sus accionistas. Al fin y al cabo ¿por qué debería preocuparles, si cada día más y más inversores huyen de los restaurantes caros y se resignan a saciar su hambre a base de comida basura barata?

Lo que muchos no saben es que estos tres gigantes de la industria de fondos indexados y ETFs son los responsables de mantener directivos ineficientes en las empresas que invierten. Los motivos pueden ser, pensando bien, por pura despreocupación, pero si rascamos un poquito aparecen intereses inconfesables, como explicaremos más adelante. Y es que su tamaño empieza a ser tal, que sus votos en los consejos de administración son determinantes para mantener o sustituir equipos directivos. El resultado es que no solo invierten indiscriminadamente en empresas buenas y malas (algo inherente a la gestión pasiva o indexada), sino que además perpetúan con sus votos a malos directivos en sus cargos. La pregunta del millón es qué interés pueden tener esos dueños de los fondos índice en mantener y pagar bonus millonarios a directivos ineptos. Como siempre, el diablo está en los detalles.

.

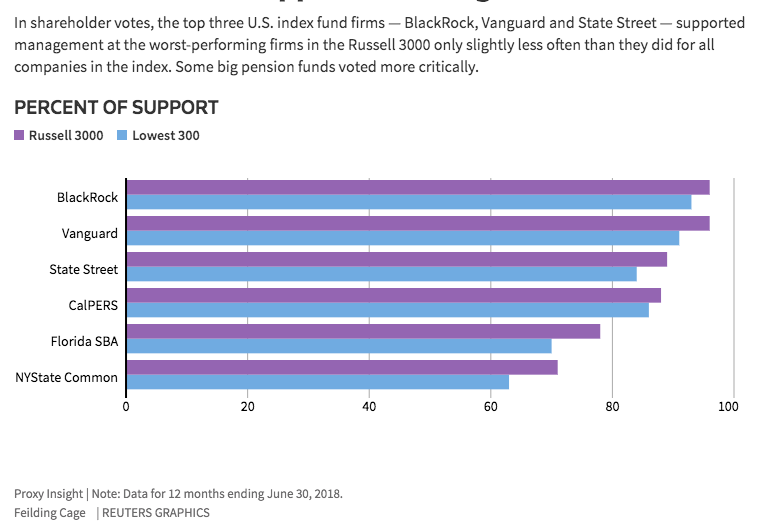

Un estudio realizado por Reuters a través de la empresa Proxy Insight (gráfico inferior) revela que en las 300 peores empresas del índice Russell3000 con votos delegados, en el 93% de los casos BlackRock votó a favor de los directivos, Vanguard en el 91% de ellos y StateStreet en el 84%. El estudio concluye que estos tres gigantes solo apoyaron a los directivos de las empresas con peor rendimiento ligeramente menos que al resto de empresas del índice, o sea sin importarles en absoluto si los directivos estaban o no perjudicando los beneficios y la marcha de sus empresas.

La prueba del algodón es que los porcentajes de apoyo a equipos directivos de malas empresas por parte de los grandes fondos de pensiones, caen significativamente. Claro, a los fondos de pensiones sí les importa el rendimiento para sus futuros jubilados.

.

Alguno podrá decir que los gestores de fondos de gestión activa tampoco suelen llevar la contraria a los directivos que ostentan sus cargos, pero la realidad es que los gestores activos ya no invierten en empresas cuyos directivos lo estén haciendo mal o no estén de acuerdo con las decisiones que toman. De hecho esa es la esencia de la gestión activa, discriminar los buenos negocios gestionados por buenos directivos, y además teniendo en cuenta su precio respecto su valor intrínseco, en el caso de la gestión Value (comparad estos rendimientos con los de cualquier fondo pasivo). Es más, suponiendo que un gestor activo mediocre, gandul o desinformado compre una mala empresa y además apoye con su voto delegado a un equipo directivo malo, el peso que va a tener en la votación será infinitamente menos determinante que el que tiene un gigantesco fondo indexado o ETF.

.

Por tanto, el riesgo de que las empresas mediocres con directivos mediocres se perpetúen en el tiempo, por culpa de los votos delegados de accionistas gigantescos como son los ETFs y fondos índice, es más que considerable. ¿Por qué van a preocuparse esos fondos pasivos de la buena marcha de las empresas que tienen en cartera si su misión no es superar al índice sino simplemente replicarlo? ¿Por qué van a enfrentarse con sus malos directivos, van a sustituirlos o van a negarles un super bonus, si su único incentivo es el de hacer crecer el fondo y no el rendimiento de los partícipes?

.

Otro motivo -éste más maquiavélico e inmoral- para no llevar la contraria a los malos directivos de las grandes corporaciones es que son esos mismos directivos los que están colocando esos fondos de gestión pasiva entre sus miles y miles de empleados. Cómo se explica si no que, tanto Vanguard como State Street o BlackRock, votasen favorablemente para doblarle el sueldo al CEO de la compañía energética PG&E Corp, justo después de que sus acciones se desplomasen por los indicios de responsabilidad de la compañía en los incendios de de California. O que aprobasen bonus estratosféricos para los directivos de la compañía de cosmética Coty Inc -incluyendo medio millón de dólares para pagar los colegios de sus hijos- después de que la compañía se tambaleara por culpa de la temeraria adquisición que hicieron de la división de belleza de Procter & Gamble. También han vetado al unísono un intento del resto de los accionistas de diversificar el poder ejecutivo del CEO y a la vez Presidente del Consejo de General Electric Co, después de una década de malos resultados, etc., etc, etc… Incluso en los pocos casos del estudio del Russell3000 en los que los accionistas consiguieron vetar las bonificaciones a los directivos, en el 60% de ellos BlackRock intentó con su voto bonificarlos.

.

Tened en cuenta que las mayores posiciones que ostentan los fondos indexados y ETFs, al igual que ocurre con los índices que replican, son de compañías muy grandes, es decir con mayor número de empleados en todo el mundo. Esto es un círculo vicioso, ya que esos directivos no dejan de ser colocadores de los fondos a cambio de que en los consejos de administración los propietarios de los fondos voten favorablemente para que cobren sus bonus millonarios. Win-Win para ellos, pero lose-lose para inversores de ETFs/fondos indexados y para la Economía en general.

.

Como los principales afectados por la escasa calidad de las carteras son los propios inversores de dichos fondos, pudiera parecer que este círculo finalmente se cierra con cierta justicia. Pero no hay que despreciar el daño que se le está haciendo a la Economía global. porque cada día los Mercados financian con más y más millones a empresas y equipos mediocres sin que a nadie le importe esa asignación de capital ineficiente. Además los bancos centrales occidentales siguen con la barra libre de dinero gratis, y con esas inyecciones billonarias, junto con las de los fondos de gestión pasiva, nos estamos cargando la teoría evolutiva de Darwin. O sea, manteniendo empresas y directivos zombies con dinero creado de la nada y de inversores más preocupados por ahorrar comisiones que por invertur correctamente su dinero.

Aunque la mayoría de inversores no han conocido más allá del Patrón Solvencia, no hay que olvidar que hace ya 48 años que las autoridades monetarias norteamericanas decidieron abandonar el Patrón Oro, es decir el anclaje del valor del dólar al del metal precioso. El patrón de anclaje del dinero a una commodity que le confiriese un valor intrínseco fue una práctixa muy extendida no solo en la antigüedad sino también durante el s. XIX y XX, y por tanto su supresión a principios de los años setenta generó una sensación de vértigo muy importante para los ahorradores norteamericanos acostumbrados a dormir tranquilos pensando que podían cambiar sus papelitos bancarios por una proporción de oro. Las dificultades por parte de los emisores para mantener la contrapartida de valor a sus monedas fue in crescendo, de modo que cada vez la proporción de valor intrínseco del dinero emitido iba siendo menor, con lo cual el dinero en circulación podía aumentar más allá del límite establecido originalmente por la propia riqueza material (commodity).

.

A partir de ese momento se empezó a sustituír de manera paulatina y más o menos sutil el valor intrínseco por la confianza (fiat) en el emisor. De hecho en algunos países como China, en una parte de lo que ahora es Canadá u otros países y reinos europeos se inició ese camino de no retorno hacia el fiat money hace siglos. El nuevo Patrón Fiat Money se impuso rápidamente en occidente durante el s. XX, empujados por las apreturas económicas fruto de las guerras mundiales, arrojando el valor del dinero ya totalmente en brazos de la confianza (fiat) en los Estados, que estuvieron lógicamente encantados de las posibilidades de manipulación política del dinero que eso les proporcionaba. Con el finiquito del acuerdo de Bretton Woods en 1971, los EE.UU. enterraron definitivamente el valor intrínseco de su divisa, y el fiat money posó a ser el patrón global, por si a alguno le quedaba aún alguna duda. A partir de ahí, obviamente, unos Estados lo hicieron mejor que otros, léase por ejemplo EE.UU vs Argentina, Venezuela o las repúblicas bananeras y sus hiperinflaciones. Pero incluso para los mejores de la clase, la confianza de la mayoría de los ahorradores en sus respectivos Estados no ha podido evitar perder poder adquisitivo a lo largo de los años.

.

El Patrón Fiat Money vino para quedarse, evidentemente, y jamás volveremos a ver nuestro dinero anclado a ningún activo real. Es demasiado goloso para los Estados disponer de la creación de dinero electrónico (otrora impreso) infinito. Pero a pesar de esa posibilidad inacabable, de la que han venido abusando las repúblicas bananeras hiperinflacionistas, dicho Patrón Fiat se autolimitaba con un criterio que ha sido clave durante los casi 50 años: La Solvencia. De ese modo, anclando la posibilidad de crear dinero infinito a los límites de la solvencia para repagar deudas, el Fiat Money ha venido siendo en realidad la sustitución del Patrón Oro por el Patrón Solvencia. Es decir, que la confianza en el Estado tenía un límite, que no era otro que la posibilidad material de repagar sus deudas y de cuadrar sus cuentas entre gasto público y cobro de impuestos a la población sin que la inflación se dispare. Por eso, durante décadas, han habido países cuya moneda se depreciaba respecto a otras por su mala gestión, que obligaba a esos Estados a cubrir sus desmanes presupuestarios con dinero nuevo o deuda pública, que a su vez generaba inflación. Una deuda pública que el dinero privado de inversores nacionales y extranjeros, debían considerar atractiva para financiarla. Inversores que por tanto exigían a cambio un interés acorde con el riesgo de que ese Estado no pudiese pagar sus deudas sin imprimir billetes, y por tanto que la inflación devorase su poder aquisitivo. Es decir, unos tipos de interés que a su vez ponían precio a esa divisa emitida por cada Estado, en función de su capacidad de cuadrar sus cuentas y su inflación, es decir su Solvencia.

.

Por tanto teníamos un sistema cuya insolvencia lo autorregulaba, ya que quien caía en una espiral imparable de deuda a tipos crecientes e inflación galopante tardaba pocos años en hacer un default, llevando su economía y la de sus conciudadanos mal asesorados a la ruina. Pero como los políticos nunca han sabido pilotar la economía, el abuso del endeudamiento, incluso en los países que mantenían el control de su inflación, empezó a burbujear. Hasta que llegó la crisis de deuda del 2007 y el consiguiente crash de 2008. Ahí el abuso de la deuda estaba tan generalizado y la insolvencia era tan elevada, que el riesgo de default de los insolventes era sistémico, empezando por todo el sistema bancario occidental. Solución: La famosa frase de Draghi «whatever it takes«. Es decir, los bancos centrales generaremos el dinero que haga falta para convertir a los insolventes en solventes y salvar así el sistema. Porque con liquidez infinita el insolvente jamás quiebra, simplemente amplía y renueva sus deudas hasta el infinito y más allá, permitiendo a los acreedores que no tengan que provisionar más pérdidas incobrables que las que sus balances puedan soportar. Algo así como la avestruz que esconde su cabeza bajo tierra.

.

El nuevo patrón es por lo tanto el del dinero fiat, pero desde hace ya una década además es infinito por decisión de los bancos centrales más poderosos del planeta. Es decir, que se crea y se creará el dinero que sea necesario para mantener a flote bancos, grandes empresas sistémicas y a los propios Estados como ocurre en el sur de la Eurozona, añadiendo ceros a su deuda y con tipos de interés bajo cero (ya hablamos de ello hace 6 años en financial repression). Algunos de los inconvenientes obvios son que estamos permitiendo la supervivencia de empresas zombies, ineficientes y endeudadas hasta las cejas, que repagan sus vencimientos con nuevo dinero creado por los bancos centrales a cambio de su papel mojado. Otro inconveniente letal es que los tipos bajo cero no solo mantienen a flote a los insolventes públicos y privados sino que incentivan aún más el endeudamiento privado. Por todo ellos la solvencia ya no es un ratio a tener en cuenta. También será un caos el hecho de que todo esos tipos ultra-bajos se llevan por delante a todo aquel que haya hecho de la renta su modus vivendi u operandi, es decir rentistas particulares, fondos de pensiones, aseguradoras, fondos soberanos y demás dinero que quiera evitar la volatilidad de las bolsas. Hasta hoy llevamos sólo una década de tipos cero, pero el daño que van a hacer a medio y largo plazo las facilidades cuantitativas son letales para el mantenimiento de sistemas de pensiones de capitalización (tanto como el lo es para los sistemas de pensiones de reparto el vejecimiento de la población que estamos también sufriendo).

.

No obstante, lo más curioso de la situación actual es que puede ser sorprendentemente sostenible, ya que tiene ventajas como por ejemplo el hecho de que podemos chutar la lata de las quiebras masivas durante décadas, quian sabe si incluso generaciones. Tan solo debemos acostumbrarnos (ya lo estamos haciendo) a que las deudas por ejemplo soberanas superen ampliamente el 100% o incluso el 200% del PIB. Al fin y al cabo qué importa el porcentaje de deuda si la solvencia es un problema que los bancos centrales han dejado atrás con su nuevo Patrón de Dinero Infinito. Así, vemos como los Estados se mantienen solventes a ellos mismos y a sus bancos a base de fabricar dinero sin que su circulación sea significativa, puesto que la inmensa mayoría de esos flujos no salen del circuito de deuda perpetrado entre bancos centrales, bancos privados y empresas estatales y para estatales o sistémicas. En una palabra, estamos viviendo en el paraíso del «too big to fail». En el camino de este nuevo patrón de liquidez infinita se pueden reducir los efectos del temido austericidio, defendido por los halcones alemanes, puesto que se fomentan ineficientes y anémicos crecimientos económicos a la vez que se mantiene una inflación en mínimos y se ahuyenta también la temida deflación. Pero los beneficios miopes no acaban ahí, en este entorno vicioso los políticos puden renovar sus legislaturas sin tener que tomar decisiones valientes ni pensar más allá de una o dos legislaturas, que es su horizonte intelectual habitual.

.

¿Cuáles son pues los riesgos de esta liquidez infinita? Pues además de suponer el caldo de cultivo perfecto para la asignación ineficiente de un dinero cuyo precio es próximo a cero, la hiperinflación sería otro factor que podría acabar haciendo que este nuevo patrón estallase por los aires. Pero como vimos hace 10 años en «La ilusión de la riqueza y la Teoría Cuantitativa«, el aumento de masa monetaria sin velocidad de circulación no es suficiente para generar aumento de precios. Y el grifo de la velocidad a la que el dinero fluye por las venas de la población, o sea de la llamada economía real, lo dominan absolutamente bancos centrales, gobiernos y bancos privados.

Por tanto nos adentramos en una profunda era donde el Patrón Solvencia ha quedado obsoleto, y donde la liquidez infinita va a mantener a flote empresas, bancos, Estados y gobiernos zombies, dándoles además un aspecto de normalidad al que nos estamos ya acostumbrando escandalosamente. Olvidémonos pues de la escasa volatilidad y la cómoda vida del rentista de antaño, de la selección natural de los insolventes e ineficientes y de un precio del dinero razonable.

.

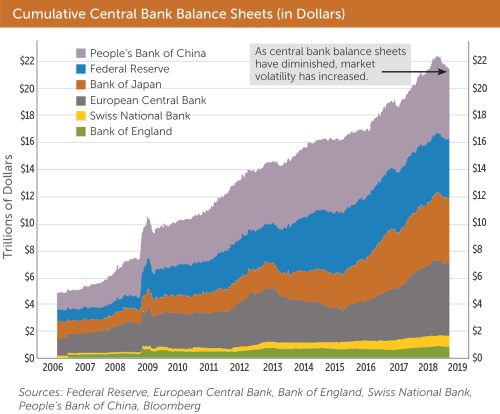

El Dinero Infinito es el Nuevo Patrón, y hay que aprender a sobrevivir financieramente en esta nueva era que ha venido para quedarse durante varias décadas (ya llevamos una). Fijaos si no la que se ha liado en cuanto se ha pretendido cerrar el grifo en 2018 (gráfico del encabezado del artículo). Como consecuencia del terremoto en los mercados, los bancos centrales han comenzado la marcha atrás para volver a abrirlo en 2019 y 2020. Los rentistas y los inversores conservadores (sic) que aún creen que pueden superar la inflación con escasa volatilidad, están siendo engañados por sus asesores financieros y/o banqueros. En este entorno de tipos cero y sobreendeudamiento, ni hoy ni en los próximos muchos años va a ser posible generar rentas sólidas y sostenibles que superen la inflación sin asumir un enorme riesgo. Y ese riesgo no es otro que prestar nuestro dinero a emisores de deuda y productos estructurados, garantizados y demás ingeniería bancaria, que materialmente son zombies que sólo el dinero infinito mantiene en pie.

.

La pregunta del millón es si podemos arrojar los ahorros de los más conservadores a los brazos de productos bancarios virtualmente zombies confiando en que el patrón de dinero infinito ha venido para quedarse. La respuesta es que muchos lo vienen haciendo desde hace una década y les ha funcionado relativamente bien (aunque difícilmente han superado la inflación real), puesto que ningún depósito, producto garantizado ni cartera de renta fija ha saltado por los aires bajo la batuta de Draghi, Yellen o Bernanke. Pero que políticamente se haya decidido mantener a flota la insolvencia no convierte en solventes esas inversiones. Por tanto, salvo contadísimas excepciones de activos alternativos generadores de rentas, como life settlements o cierto mercado hipotecario norteamericano, cuya volatilidad es moderada pero de liquidez trimestral y acceso selectivo, los inversores más conservadores harían bien en aceptar la volatilidad de las bolsas de países cuyas economías aún crecen y crecerán durante al menos una década. Y para invertir en esos activos y mercados crecientes deben buscar los mejores fondos del planeta, sin las enormes limitaciones que suponen los importes mínimos o las regulaciones de comercialización en España.

.

En este patrón de dinero infinito que vino para quedarse, como rezaba el famoso culebrón podría decirse que sin volatilidad no hay paraíso.

Para el inversor la definición de riesgo vinculada a la volatilidad no solo es engañosa sino que además es del todo contraproducente. Sin embargo buena parte del sector financiero y la práctica totalidad del sector bancario determinan -legalmente y en la práctica- el riesgo de las inversiones a través de la volatilidad de las mismas: A mayor volatilidad, mayor riesgo (sic) y viceversa. Pero lo peor es que así califican el prefil de riesgo de sus clientes, perfil que determinará los activos en los que van a poder invertir, en función de dicha volatilidad. Como resultado encontramos aberraciones como considerar una cartera de renta fija insolvente y cara como una propuesta apta para perfiles conservadores. Y vemos como se priva a muchos inversores de comprar bolsa por el mero hecho de que las valoraciones sean volátiles a corto o medio plazo. Y no les importa que a medio y largo plazo la certeza de obtener beneficios en bolsa sea muchísimo más elevada que la probabilidad de que los bonos de la cartera de renta fija insolvente y cara devuelvan el principal y los intereses sin ningúnevento de crédito (a no ser que rescates con dinero público que devolveremos a futuro en forma de impuestos, eviten las pérdidas permanentes, como hemos visto en esta última década).

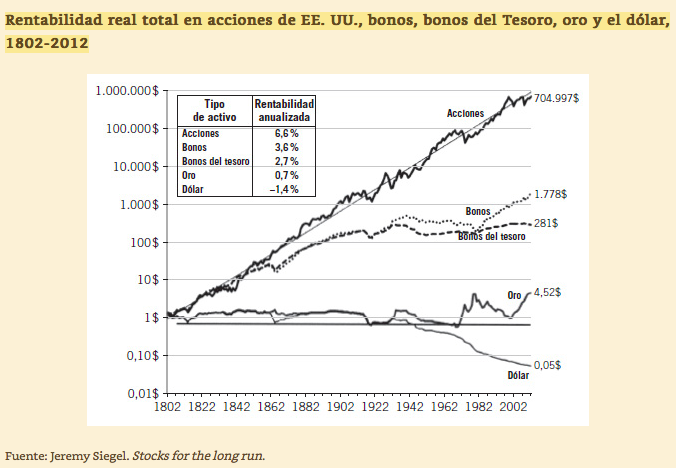

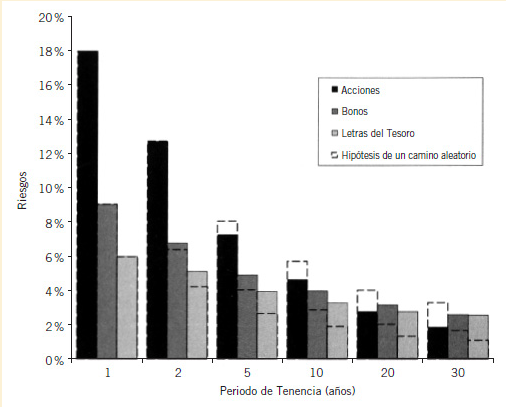

Francisco García Paramés lo explica perfectamente en su libro «Invirtiendo a largo plazo«, de donde hemos extraído los gráficos, demoledores donde los haya de las falacias inculcadas a los inversores por buena parte del sector bancario y financiero. Como veis en el gráfico de arriba, el riesgo de sufrir pérdidas en bolsa a largo plazo es nulo, mientras que el riesgo de sufrir pérdidas permanentes en renta fija persiste. Además, incluso la volatilidad es menor a largo plazo en renta variable! Es decir, que invirtiendo de forma pasiva en acciones cotizadas, a largo plazo no sólo conseguiremos mayor rendimiento, sino que lo haremos con menor volatilidad y sin riesgo de pérdidas. Si además lo hacemos de manera activa a través de gestores de fondos brillantes que consigan superar a los índices de referencia de manera consistente y sostenida en el tiempo, llegamos a la conclusión de que esa es nuestra mejor opción como inversores que queremos conservar e incrementar nuestras inversiones a largo plazo.

.

Y es que ese es y debe ser el criterio de inversión: Conservar y aumentar nuestro capital financiero evitando pérdidas permanentes. ¿Qué es una pérdida permanente? Pues es una pérdida de la cual no nos vamos a poder recuperar antes de que el coste de oportunidad, la devaluación de la divisa y la inflación se nos coma con patatas. Es decir, una pérdida que mermará la progresión de nuestro patrimonio de manera tan decisiva que sólo la inflación, la devaluación y el paso de muchos años nos permitirá recuperar nominalmente, pero que habrá mutilado nuestro poder adquisitivo a lo largo de buena parte de nuestra vida inversora. Por ejemplo una pérdida permanente es un evento de crédito de un bono o activo de deuda, o la compra de un inmueble o de una acción en plena burbuja de precios. Es decir, pagar por un activo muchísimo más de los que vale y valdrá durante muchos años. A pesar de resultar obvio conviene recordar que una pérdida permanente no es una pérdida temporal a corto plazo. La pérdida temporal a corto plazo es simplemente volatilidad que nos afecta momentáneamente de manera aparentemente negativa, pero que será recuperada con mayor o menor velocidad en función del Valor intrínseco que tenga el activo respecto a la caída del precio. Y decimos «aparentemente negativa» porque como veremos más adelante, dicha pérdida permanente nos brinda oportunidades de oro.

Pongamos unos ejemplos de la diferencia de riesgo que puede tener una misma volatilidad, extraídos de las reflexiones de Didier Darcet al respecto. Digamos que tres propietarios vecinos de un mismo barrio, con tres casas idénticas, sufren un gran incendio en el vecindario que destruye por completo sus propiedades. Tienen por tanto la misma volatilidad inicial, ya que sus activos se han depreciado de idéntica manera en valor y tiempo:

.

El primero no dispone de ningún seguro que le resarza de las pérdidas, por tanto las sufrirá de manera permanente. Es cierto que con el tiempo la inflación y la devaluación de su divisa pueden hacer que su parcela vacía llegue a valer nominalmente lo mismo que valía su casa antes del incendio. Pero esa inflación/devaluación y el coste de oportunidad dilapidado a lo largo de buena parte de su vida inversora harán que sus pérdidas hayan sido permanentes a pesar de recuperar en el tiempo el mísmo importe nominal de dinero. Para este primer vecino, sufrir un incendio era un riesgo real. Y después del trauma probablemente decida vender su parcela de manera poco reflexiva o por necesidad, para trasladarse a otro barrio más barato o a una casa de alquiler, donde se crea más a salvo de futuros riesgos.

El segundo sí dispone de un seguro contra incendios equivalente al coste de construcción de la casa, por lo que, digamos a medio plazo, puede reponer el activo y recuperar la pérdida sufrida a corto plazo. Por tanto, a pesar de que tiene la misma volatilidad a corto y medio plazo que el primer vecino, su riesgo estaría prácticamente anulado por el seguro. Algunos dirían que es un propietario sin riesgo a medio/largo plazo, aunque con una innegable volatilidad si se produce el siniestro. ¿Acaso un propietario como éste podría considerar que tiene riesgo de perder una parte de su patrimonio? A corto plazo sí, pero nadie en su sano juicio debería considerar que es un propietario arriesgado o que tome riesgos, si éstos están asegurados y van a ser recuperables con total seguridad a medio o largo plazo.

El tercer propietario dispone también de un seguro que le cubre el coste de construcción y le va a permitir reponer su casa. Pero además va a querer y poder aprovecharse de las circunstancias actuales, y va a comprar la parcela de su vecino sin seguro a buen precio, aprovechando la necesidad y/o el miedo que éste pueda tener a causa del incendio (pérdida temporal o volatilidad) sufrido en el barrio. Por tanto va a convertir su pérdida temporal en un mayor beneficio a medio y largo plazo. Y lo más curioso es que la volatilidad de este tercer caso será incluso superior a corto y medio plazo a la de los dos anteriores, manteniendo un riesgo prácticamente nulo. En el caso de un inversor financiero, la compra de la casa del vecino sería el equivalente a la recompra de más participaciones de buenos fondos Value o acciones de empresas extraordinariamente baratas, es decir aprovecharse del miedo y/o necesidad de otros para comprar activos con alto Valor a bajo precio.

Aquí conviene recordar que el primer gráfico se basa en inversores (propietarios) como el segundo vecino, es decir que van a recuperar sus pérdidas temporales a medio y largo plazo. Pero imaginaos ahora cómo sería ese mismo gráfico si además el inversor es capaz de aprovechar los momentos de volatilidad (de incendio) para invertir más y comprar adicionalmente activos a precios inusitadamente bajos. Obviamente las recuperaciones de las pérdidas temporales serían mucho más rápidas, acortando de manera espectacular los periodos de pérdidas a corto e incrementando muy sustancialmente los rendimientos a largo plazo. Esto es fácil decirlo pero difícil hacerlo, ya que el impulso primitivo natural es el de huír de los activos que dan pérdidas, como huye del barrio donde ha habido un incendio el primer vecino.

.

Por todo ello, los lectores deberían plantearse sus inversiones financieras del mismo modo que el tercer vecino, siempre que sean capaces de invertir en fondos de gestión activa que superen consistente y permanentemente a los índices. Si lo hacen de ese modo, su volatilidad y sus rendimientos serán elevados, mientras que a la vez mantendrán un nulo riesgo de pérdidas permanentes. Y si los inversores no son capaces de encontrar dichos fondos, siempre podrán emular al segundo vecino a través de fondos de gestión pasiva, asumiendo volatilidad a corto y medio plazo a cambio de anular el riesgo de pérdidas permanentes.

.

Afortunadamente para los vecinos como el tercero, la mayoría se comportan como el primero. Sin estos ofuscados y/o necesitados inversores no habría una oferta masiva que desplomase los precios después de los incendios. Por eso los grandes gestores rezan y ponen velitas a Santa Volatilidad, para que la esquizofrenia de Mr. Market les traiga oportunidades. A mayor volatilidad (incendios) a corto plazo, más oportunidades de inversión se producirán y mayor rentabilidad a largo plazo obtendremos con menos riesgo de pérdidas permanentes, que son las únicas pérdidas que nos deben importar a los inversores. Conceptos radicalmente opuestos a las consignas de la mayor parte de los profesionales del sector, que siguen obstinados en colocar a sus clientes más conservadores activos con escasa volatilidad y, paradójicamente mayor riesgo real de pérdidas permanentes. Quizá sea porque para los bancos, al igual que para los políticos, el largo plazo es ciencia ficción. Unos con el fin de la legislatura, y otros con el cobro del variable o la cifra de ventas obligada a fin de año, pero ambos con una miopía galopante. Y porque cuando hablan de riesgo se refieren al riesgo que ellos mismos tienen de perder a sus clientes en cuanto sus carteras, sin el seguro contra incendios que suponen unos buenos fondos Value de bolsa, empiezan a humear.

A continuación os adjuntamos la newsletter que ha enviado esta semana Louis V. Gavel, del prestigioso equipo de research de Gavekal, en la que habla del efecto de los ETFs y la traslación del centro del mundo desde los países tradicionalmente desarrollados hacia los emergentes. Para muestra un botón traducido:

.

«Otro claro síntoma de que el entorno del mundo de la inversión ha cambiado es que los resultados inferiores de los mercados emergentes, que prevalecieron entre 2011 y 2016 (cuando cayó el petróleo, el USD subió y los yields se mantuvieron bajos), hoy claramente ya son historia. Estamos viviendo ahora en un mundo donde el rendimiento de los bonos tenderá a subir, el USD tenderá a bajar, y los precios del petróleo podrían mostrar presiones alcistas. En un mundo así, la exposición a los mercados emergentes una vez más resulta una recompensa. De hecho, un rasgo interesante de las recientes caídas es ver cómo la volatilidad de los mercados de renta variable norteamericano ha sido realmente mucho mayor que la de la mayoría de mercados emergentes. Incluso después de la caída de esta semana, los mercados asiáticos están significativamente mejorando los rendimientos de la renta variable global.»

.

Resulta curioso ver como poco a poco el centro del planeta inversor se desplaza desde los EE.UU. y Europa hacia Asia, y con ello, la volatilidad emprende el camino contrario. O sea que mientras el desarrollo llega a los emergentes, la volatilidad viaja hacia los países donde el desarrollo está lastrado por el sobreendeudamiento. Y lo lamentable es que para la mayoría de asesores y gestores de banca privada, las propuestas de inversión hacia países donde hay crecimiento económico y demográfico con una volatilidad en descenso (países emergentes), son de mayor «riesgo» que los tradicionales fondos europeos y americanos, donde la anemia y la volatilidad se apoderan de sus crecimientos. Seguramente la dificultad de encontrar buenos fondos emergentes comercializables en España sin disponer de un vehículo de inversión adecuado (donde quepa cualquier fondo, hedge fund o private equity del mundo mundial difiriendo su tributación como si se tratase de cualquier fondo que te vende el banco de la esquina) ayuda a que se sigan rellenando las carteras con los fondos de siempre. Pero la realidad es tozuda y el centro del mundo se desplaza inexorablemente hacia Asia, donde hay gestores impresionantes que consiguen alphas espectaculares.

.

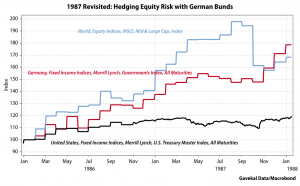

A continuación la newsletter de Louis-Vincent Gave completa, que prácticamente no tiene desperdicio:

In Agatha Christie’s Murder on the Orient Express, the victim is stabbed by twelve different individuals.

The same is often true of bull markets; when they die, one finds many a finger-print on the murder weapon.

With that in mind, one could pin the death of the bond bull market on accelerating inflation, or on the globally synchronized global growth surge, or on the lack of investments in new capacity over the past decade (see A Brave New New World, attached), or even on the demographic shift unfolding in the Western World (see The Savings Glut’s Long Life and Slow Death), or simply on the realization that fiscal policies all around the world are bound to stay inordinately loose for far too long (see US Budget Deficits, attached)… But whichever reason one wants to hang one’s hat on, the bond bear market is likely here to stay. After all, if bonds can’t even rally by a few basis points as equity markets meltdown, then we must have a structural bond bear market on our hands.

And at the risk of stating the obvious, this structural bond bear market is now clearly a headwind for equities.

It also marks a profound shift in the investment environment.

In a piece written close to the market top (see A Once in a Generation Shift – attached), we highlighted that OECD bonds had been the perfect counterweight to equity positions for decades. However, it wasn’t always so. In periods when inflation picks up, OECD bonds do not protect portfolios against downside risk. Instead, they add to the downside risk. We also showed that one way to know whether we were in an ‘inflationary’ environment or a ‘deflationary’ environment was to look at the relative performance of long dated US Treasuries to Gold as both had asset classes tend to ‘trend’ over long periods of time. And when the ratio ‘gold to bonds’ moves ABOVE its 4 year moving average, that is typically a confirmation that we are moving into an inflationary environment. As the chart below highlights, following this week’s rise in yields, such a move has now just occurred:

So if OECD bonds are no longer a sound hedge for equity risk, what is an investor looking to reduce the overall volatility of his portfolio, to do?