En la UE cada día más y más gestores de fondos de inversión alternativa -o libre según la denominación española- se rigen por la directiva AIFMD (Alternative Investment Fund Managers Directive). Bajo la nomenclatura de inversión alternativa se incluyen todos los vehículos de inversión europeos que no cumplan los requisitos para ser considerados UCITS (Undertakings for Collectible Investment in Transferable Securities). Si además de ser no-UCITS, sus gestores cumplen la directiva mencionada, serán considerados fondos AIFMD. Los fondos UCITS son los que habitualmente vende la banca española entre sus clientes retail y de banca privada. Pero a nadie se le debería escapar que en cambio los fondos de inversión alternativa son los preferidos por los grandes inversores en todo el mundo. O sea que aunque para la inmensa mayoría de inversores retail y de banca privada españoles su universo de inversión se limita a los aprox. 10.000 fondos UCITS que la banca comercializa en España, para los inversores profesionales y las grandes fortunas de todo el mundo los fondos de inversión alternativa y los fondos de cobertura o hedge funds conforman la inmensa mayoría de sus carteras. Dicho de otra manera, la mayoría de los mejores fondos del mundo de toda la Historia (algunos incluso cerrados a nuevos inversores puesto que no aceptan más dinero) no son UCITS ni están comercializados en España sino fondos de gestión alternativa, que son invertibles desde jurisdicciones mucho menos restrictivas que la española.

.

Recordemos que en el mundo existen más de 100.000 fondos de inversión. Y la pregunta del millón es ¿cómo puede un inversor retail español acceder a ese universo de 90.000 fondos no-UCITS y no comercializados en España? La respuesta no es tan sencilla, ya que no basta con abrir una cuenta en un banco en el extranjero. Existen dificultades añadidas con las que se encuentra el inversor español de a pie, como por ejemplo la fiscalidad, que va ligada a la jurisdicción donde está domiciliado el fondo. Como veremos más adelante, los fondos no necesariamente tienen por qué domiciliarse en el mismo país donde está la compañia gestora. Y es que la mayoría de las sociedades gestoras de inversión alternativa del mundo, domiciliadas en USA, en Asia, etc. disponen de fondos locales para inversor de su propio país, pero además también tienen réplicas de esos fondos en jurisdicciones offshore destinadas a los grandes inversores internacionales.

.

La razón por la que las gestoras crean estos fondos espejo o feeder funds para los inversores internacionales en jurisdicciones offshore, donde la fiscalidad para el inversor es nula, no es tanto la de que éstos no paguen impuestos sino para que no se vean perjudicados por la fiscalidad del país donde se ubica la gestora además de la fiscalidad propia. Es decir, si invierten directamente en los fondos locales estarían sufriendo una doble imposición: La del país orígen de la gestora y la de sus propios respectivos países donde los inversores residen. Es cierto que en algunos casos dicha doble imposición podría recuperarse total o parcialmente si existe un tratado entre ambos países para evitarla, pero no en todos. Y además incluso en los casos en que se pudieran beneficiar de dichos tratados, no deja de ser un inconveniente que añade molestias e incertidumbre fiscal al inversor.

.

Por eso, los grandes inversores internacionales utilizan habitualmente los fondos réplica, fondos espejo o feeder funds domiciliados offshore y en países no adscritos a la OCDE para invertir en fondos de gestoras americanas, asiáticas, etc. De ese modo un inversor español que invierta por ejemplo en un hedge fund norteamericano, no debería tributar en USA y España sino solo en España, sin necesidad de acudir a los tratados bilaterales para evitar la doble imposición. El problema es que la fiscalidad española penaliza a los inversores residentes en España que invierten en fondos domiciliados en esos países offshore, donde se suelen ubicar las réplicas mencionadas destinadas a inversores internacionales (explicaremos más adelante como se puede evitar dicha penalización).

.

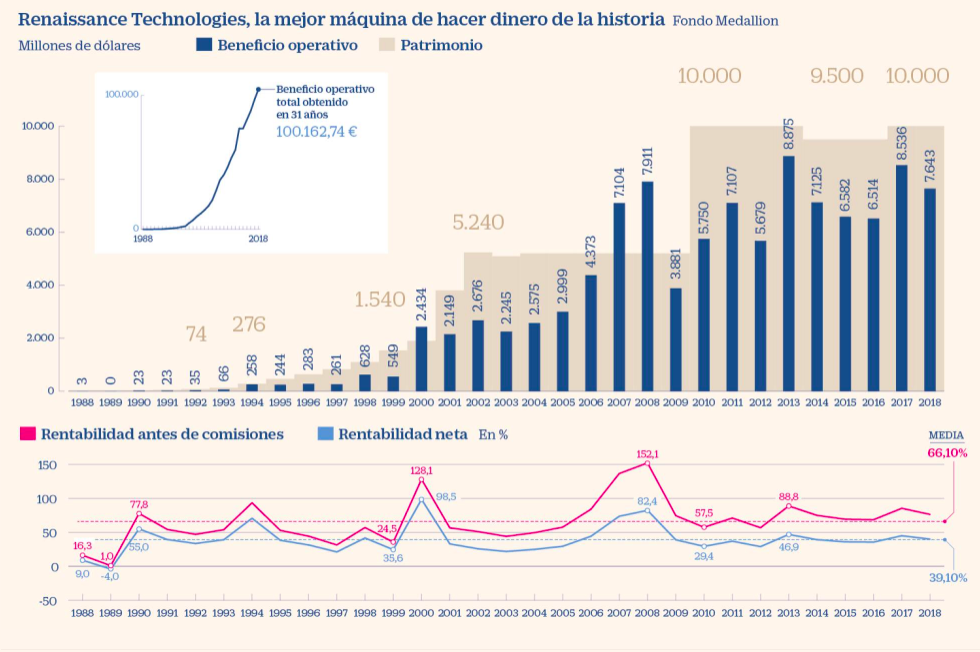

Veamos un ejemplo clarificador de gestora de referencia con la duplicidad de fondos mencionada, destinados a inversores según sus países de origen: La gestora del mítico fondo Medallion (ya cerrado a nuevos inversores desde el año 1993) es la prestigiosa Renaissance, de la que ya hablamos ampliamente y explicamos nuestra visita a su búnker en este artículo. Pues bien, esta gestora como tantas otras primeras espadas de la gestión mundial, dispone de fondos para inversor institucional doméstico (US-investor), domiciliados en USA; y fondos domiciliados en Bermuda para inversor extranjero (non-US investors). Como ya hemos dicho, la distinción se hace para que el inversor internacional no sufra la fiscalidad que tienen los fondos domiciliados en USA y que solo tengan los efectos de la fiscalidad de los respectivos países donde resida cada inversor.

.

No obstante, existen también otras razones que llevan a las gestoras a domiciliar sus fondos para grandes inversores internacionales en jurisdicciones no-OCDE/offshore. Además de evitar dobles imposiciones para el inversor internacional y ahorrar impuestos a la propia gestora, esas jurisdicciones no suponen ninguna restricción en cuanto a plataformas de contratación o vetos geopolíticos a la hora de suscribir los fondos. Por ejemplo, la mayoría inversores internacionales tendrían muchas dificultades para suscribir fondos en países como China, Korea, Indonesia, Filipinas, Vietnam, Rusia, etc. En algunos casos por sanciones políticas/económicas impuestas por determinados países, y en otros simplemente por tratarse de mercados aún poco dispuestos técnica, política y/o normativamente a la entrada de dinero internacional en sus fondos domésticos.

El caso es que, sea por h o por b, los grandes inversores internacionales utilizan estos canales creados ad hoc para ellos. Y o bien no son penalizados fiscalmente por sus respectivos países si invierten en estas jurisdicciones, o bien disponen de vehículos de inversión y estructuras que les liberan legalmente de dichas penalizaciones. El perjudicado, como siempre, es el inversor de a pie español, que queda condenado a invertir en el entorno UCITS y los escasos fondos de inversión libre destinados a cliente minorista que hay domiciliados en España, en definitiva condenado al pescado que nuestro sistema bancario le vende.

.

Es cierto que algunas gestoras americanas o asiáticas, ávidas por captar fondos retail del mercado europeo, crean sus propios vehículos UCITS en Irlanda o Luxemburgo y los registran para su comercialización en diversos países de la UE. Pero por desgracia no suelen ser las más brillantes sino las más voraces. Y no parece importarles renunicar a buena parte de su know-how alternativo y asumir las restricciones de concentración de carteras, liquidez, restricción de coberturas y/o restricción de libertad operativa en general que comporta el sello UCITS, a cambio de entradas de dinero de pequeños inversores europeos. En consecuencia el resultado es que esos fondos UCITS son muy distintos de los originales y con rendimientos muy inferiores.

.

Por tanto vamos a centrarnos en las soluciones para que un inversor menor español pueda acceder a los mejores hedge funds americanos y asiáticos del planeta sin sufrir, por un lado la doble imposición por invertir en sus fondos destinados a inversores locales, ni por otro la penalización fiscal por invertir en sus feeders o fondos espejo offshore destinados a inversores internacionales. Existen dos maneras absolutamente legales y transparentes de hacerlo:

.

- Disponiendo de un vehículo de inversión europeo, dentro del cual puedan suscribirse estos fondos para inversores extranjeros (lo explicamos en Las ventajas de invertir desde Luxemburgo).

- Invirtiendo a través de un fondo de fondos AIFMD que a su vez contenga esos fondos offshore (lo explicamos en Fondos que hacen accesibles los fondos inaccesibles).

.

Esta segunda opción solventa de un plumazo los 3 problemas con los que se encuentra el inversor de a pie español:

.

En primer lugar el primer problema insalvable para la mayoría de inversores es el mínimo exigido de inversión. Y es que los mejores fondos del planeta suelen carecer de clases retail o destinadas al inversor minorista, y exigen mínimos prohibitivos de 500.000, 1 millón o incluso 5 o 10 millones de dólares o equivalente en euros. Además, sin ir más lejos, fondos como los de la mencionada gestora Renaissance no solo exigen un mínimo de 5 millones de inversión sino que por añadidura seleccionan a los inversores institucionales que les gustan más, pudiendo ser rechazados aunque superen ese mínimo de inversión (Cluster Family Office tuvo que pasar ese filtro para ser aprobados como inversores de Renaissance, considerada la mejor gestora del mundo desde hace varias décadas). Pues bien, estos fondos de fondos AIFMD que contienen grandes fondos institucionales suelen tener mínimos de solo 125.000 eur.

.

En segundo lugar evita la penalización fiscal que sufren las inversiones offshore que hemos explicado antes, ya que son fondos domiciliados en Luxemburgo y bajo el sello AIFMD. Por tanto la regulación y legislación española considera sus plusvalías tan diferibles en el tiempo como las de cualquier fondo del Banco Santander o de La Caixa.

.

Y en tercer lugar, invirtiendo en ellos desde cuentas en bancos luxemburgueses se evita la lectura restrictiva del regulador español para ser cualificado como inversor profesional, que de facto imposibilita al inversor de a pie suscribir estos fondos desde España. Y es que estos fondos luxemburgueses son comercializados exclusivamente para inversor bien informado (o cualificado o profesional, dependiendo de la nomenclatura de cada jurisdicción). Es decir, un inversor minorista español no puede invertir en ellos desde un banco en España, por ser considerada la gestión alternativa un producto complejo, a pesar de que lleve el sello europeo AIFMD. Por tanto, según la normativa española, dichos fondos AIFMD, sólo son comercializables en España para inversor profesional, lo cual implica unas exigencias muy restrictivas de imposible cumplimiento para los inversores de a pie. Además, la única vía para que un inversor minorista pueda pedir explícitamente renunciar a su condición y se le permita invertir desde España como un profesional en esos fondos, exige que se cumplan al menos dos de los siguientes requisitos según la normativa española:

.

- Que el cliente ha realizado operaciones de volumen significativo en el mercado relevante del instrumento financiero en cuestión o de instrumentos financieros similares, con una frecuencia media de 10 por trimestre durante los cuatro trimestres anteriores.

- Que el tamaño de la cartera de instrumentos financieros del cliente, formada por depósitos de efectivo e instrumentos financieros, sea superior a 500.000 euros.

- Que el cliente ocupe o haya ocupado durante, al menos, un año, un cargo profesional en el sector financiero que requiera conocimientos sobre las operaciones o servicios previstos.

.

Nótese además que quien debe comprobar y demostrar ante el regulador el cumplimiento de dichos requisitos es el propio comercializador o banco español, que obviamente va a preferir vender a ese cliente su habitual catálogo de fondos propios y externos para minoristas con sus jugosas comisiones implícitas o explícitas, en lugar de considerarlo apto para comprar fondos alternativos que queden fuera de sus acuerdos de comercialización. Obviamente resulta de facto imposible para la mayoría de inversores españoles acceder a dichos fondos desde cuentas en España.

.

En cambio, la regulación luxemburguesa es mucho menos restrictiva y mucho más friendly con los fondos de inversión alternativa para inversores menores, ya que basta con ser considerado como un inversor «bien informado». La normativa dice dice lo siguiente:

.

To qualify as a «well informed» investor you must be either:

- An Institutional Investor

- A Professional Investor

- Any other investor who has confirmed in writing that they adhere to the status of a «well informed» investor and who:

- Either invests a minimum of EURO 125,000 in the specialised investment fund;

- Or who has an appraisal from an EU bank, an investment firm or a management company certifying that they have the appropriate expertise, experience and knowledge to adequately understand the investment made in the fund.

.

Es decir, que en Luxemburgo basta con invertir un mínimo de 125.000 euros para que cualquier inversor pueda solicitar ser considerado como bien informado y por tanto apto para invertir en un fondo AIFMD. Es por ello que resulta recomendable la apertura de cuantas en bancos luxemburgueses y poder así invertir en estos fondos. Otra cosa es que los bancos exijan un importe mínimo para aceptar abrir cuentas a nuevos clientes, lo cual suele ser por desgracia habitual. Por eso también es esencial ir de la mano de algún profesional que tenga un volumen suficiente de clientes aportados a esos bancos, es decir que tenga influencia en ellos para persuadirlos de que acepten clientes nuevos con cuentas de solo 125.000 euros.

.

Resumiendo, gracias a la legislación menos restrictiva de Luxemburgo, cualquier inversor español con un mínimo de 125.000 euros, puede invertir de manera absolutamente legal y transparente en fondos alternativos AIFMD que contengan a su vez los mejores fondos alternativos y hedge funds del planeta, a pesar de tener mínimos altísimos y estar domiciliados en jurisdicciones solo aptas para grandes inversores institucionales con estructuras y vehículos de inversión complejos.

.

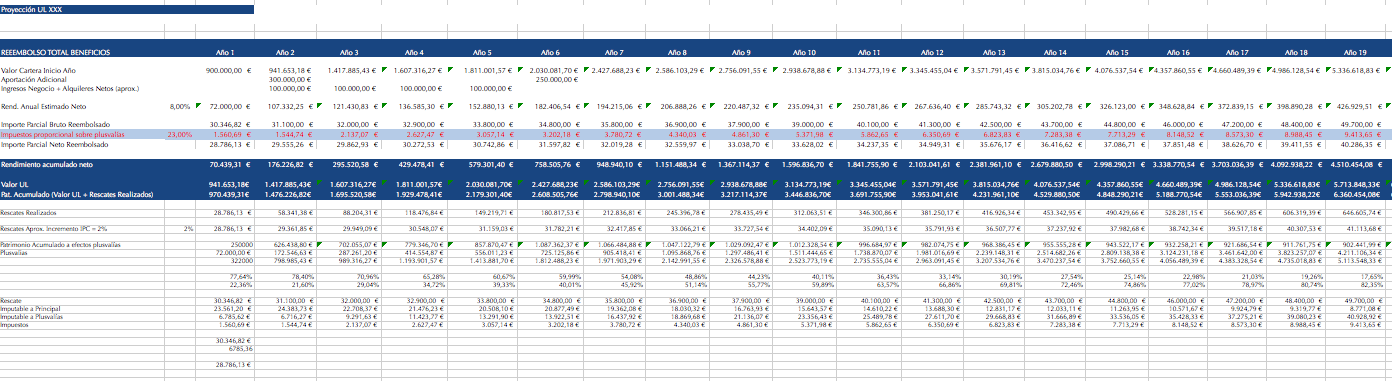

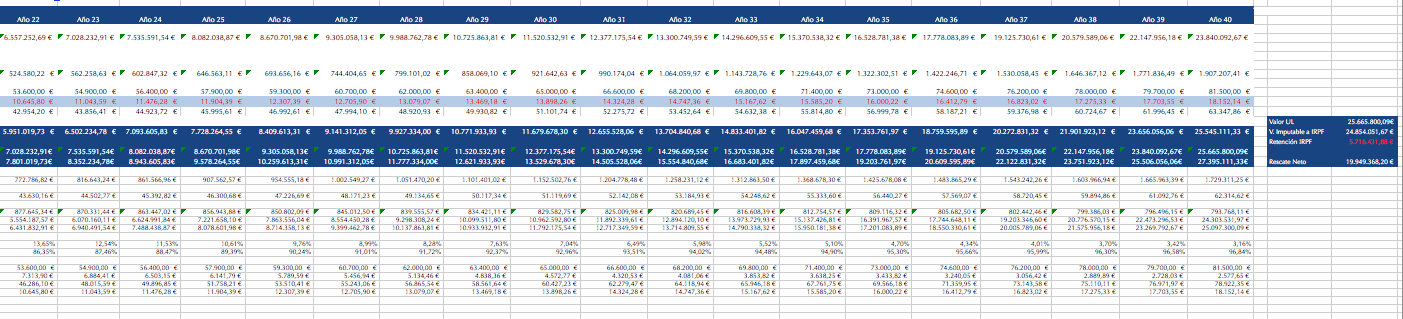

El inconveniente obviamente es que un fondo de fondos es comisión sobre comisión. Por ello hay que fijarse muy bien en los rendimientos históricos NETOS que ha obtenido el fondo, y si éstos son o no claramente superiores a los que viene obteniendo cada cual en su cartera de inversiones UCITS y universo banca española.

.

.

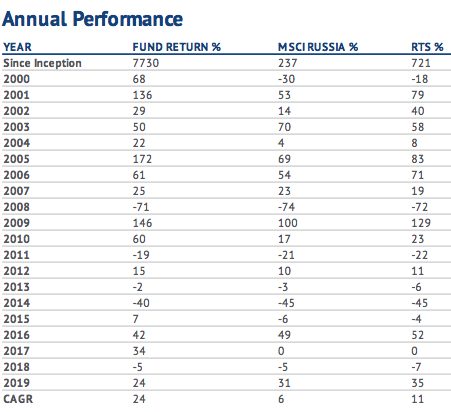

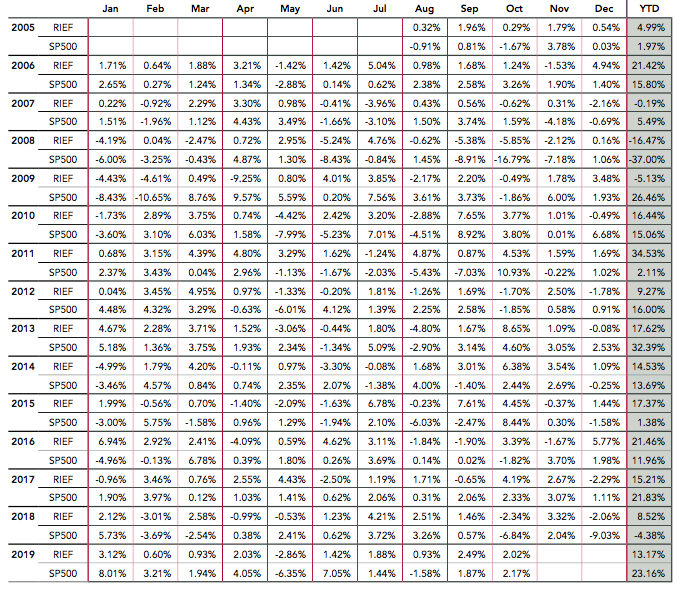

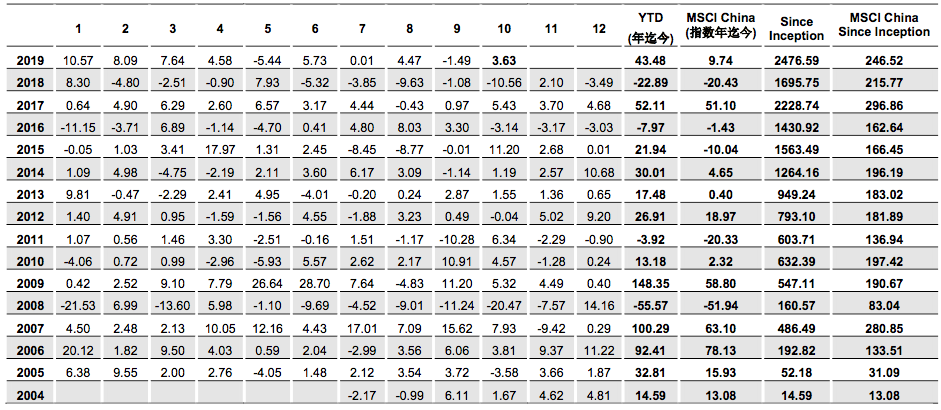

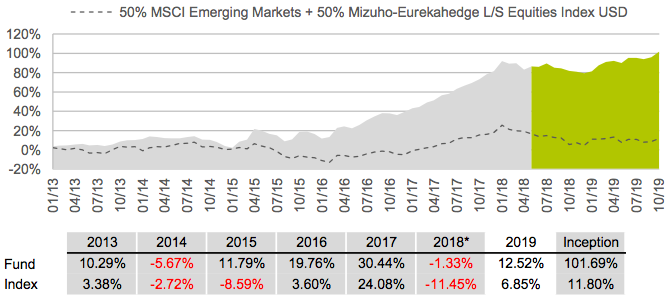

En las tablas superiores veréis los rendimientos históricos de 3 hedge funds de prestigio mundial -que algunos quizá reconozcáis, con mínimos de inversión de medio millón, un millón y 5 millones. Y por último, bajo estas líneas, el rendimiento de un fondo de fondos luxemburgués AIFMD, por tanto accesible para cualquier inversor bien informado con cuenta en Luxemburgo a partir de $125,000, que contiene una docena de fondos internacionales (incluídos los 3 de arriba) mas algunas acciones cotizadas a pelo (Berkshire Hathaway..), para que podáis compararlo a largo plazo con vuestras propias carteras.

.

.

Y para acabar, para aquellos que sigan pensando que las limitaciones del entorno UCITS merecen la pena por la posibilidad de invertir solo en fondos traspasables, aquí os dejo el artículo titulado «¿Merece la pena mantener una inversión mejorable a cambio de seguir difiriendo las plusvalías acumuladas?«. Los resultados de los cálculos que encontraréis en dicho artículo son demoledores, ya que con solo mejorar el rendimiento un 0,21% anual, se superan los beneficios de 20 años de diferimiento de plusvalías en una certera con el rendimiento medio del último cuarto de siglo. Y lo que es aún más importante, una vez tributada la cartera vendida, además de tener la libertad para invertir con un mayor rendimiento en cualquier hedge fund del mundo mundial, también podrá diferir en adelante y para siempre la tributación, haciéndolo con un vehículo de inversión propio o a través de un fondo de fondos AIFMD, como ya hemos explicado en los puntos 1 y 2.

.

Dicho todo esto, para los que no dispongan de ese mínimo de 125.000 €/$, existen honrosísimas excepciones en el entorno de limitación y mediocridad UCITS. Gestores value españoles de prestigio mundial como pueden ser AZ Valor, Magallanes o el propio Paramés (a pesar de que su COBAS aún no levante cabeza) pueden ser la mejor forma de invertir una pequeña cartera de manera fácil y sencilla.

Según

Según

Quizá para los que nos dedicamos profesionalmente a ello la respuesta puede resultar obvia. Sobre todo para los que hemos sufrido desde hace décadas en nuestras propias carnes las miserias y carencias de la banca privada. No en balde además de asesores, fuimos, somos y seguiremos siendo esencialmente inversores, y como tales, nuestros intereses siguen lamentablemente en las antípodas de los de las entidades bancarias y su mal llamado asesoramiento. Dicho esto vamos a analizar pues las decisiones trascendentales que todo inversor debería tomar para asesorarse en la correcta gestión de sus activos.

Quizá para los que nos dedicamos profesionalmente a ello la respuesta puede resultar obvia. Sobre todo para los que hemos sufrido desde hace décadas en nuestras propias carnes las miserias y carencias de la banca privada. No en balde además de asesores, fuimos, somos y seguiremos siendo esencialmente inversores, y como tales, nuestros intereses siguen lamentablemente en las antípodas de los de las entidades bancarias y su mal llamado asesoramiento. Dicho esto vamos a analizar pues las decisiones trascendentales que todo inversor debería tomar para asesorarse en la correcta gestión de sus activos.