Desgraciadamente, el desconocimiento que tienen los inversores de a pie acerca del mundo de los fondos institucionales es casi absoluto. Nos referimos a los inversores retail, por supuesto, pero también a los que disponen de varios millones y son atendidos por los departamentos de banca privada más lujosos de España. Unos y otros están condenados a invertir en un universo de fondos nacionales e internacionales que estén autorizados para su comercialización en España, lo cual deja fuera prácticamente nada menos que el 90% de fondos existentes en todo el mundo, como ya hemos explicado en artículos como «Fondos de Inversión: Aún hay clases«, cuya lectura os recomendamos.

.

Como ya hemos explicado en otras ocasiones, la solución más económica y viable para inversores pequeños y medios es la de disponer de un vehículo propio luxemburgués. Pero aún así, a los inversores que no dispongan de varios millones de euros les va resultar muy difícil poder jugar en la Champions League de los fondos: Los fondos y hedge funds institucionales. ¿En qué se diferencian del resto de los fondos internacionales? Pues en que carecen de clases aptas para inversores menores, lo cual hace de estos fondos un selecto club al que sólo tienen acceso inversores bien informados y con los millones suficientes para superar la cifra de inversión mínima en dichos fondos y además tener una cartera correctamente diversificada.

.

Los mínimos de inversión en estos fondos oscilan entre los 500.000 USD y los 1, 5, 10 o incluso 25.000.000 USD. No confundir con los fondos tradicionales que disponen, además de las clases retail, de clases institucionales, ya que éstos no los consideraríamos realmente institucionales sino fondos retail con rebajas de comisiones por volumen aportado. Los fondos verdaderamente institucionales son aquellos que NO disponen de clases accesibles con importes asumibles para el inversor de a pie. Algunos os preguntaréis por qué querría una gestora de fondos obviar una clase retail, despreciando así la entrada de dinero procedente de pequeños inversores. La respuesta es muy simple, suelen ser fondos de éxito que tarde o temprano acabarán cerrando sus puertas incluso a clientes institucionales, por haber alcanzado ya el límite de activos bajo gestión que permite una correcta ejecución de sus distintas estrategias de inversión. Estos fondos y hedge funds de éxito, no necesitan en absoluto el «tráfico» de pequeños importes entrando y saliendo de su cartera constantemente, sencillamente porque ya ganan suficiente dinero con sus grandes y fieles inversores. La pregunta que cabría hacerse es la inversa, por qué un fondo necesita crear clases retail y aceptar entradas y salidas de pequeños importes, que consumen tiempo y recursos y son un verdadero dolor de cabeza administrativo para las gestoras. Obviamente la respuesta es que no ganarían lo suficiente sólo con sus inversores institucionales o grandes inversores, lo cual nos lleva a la conclusión de que no tienen el suficiente éxito satisfaciendo las expectativas de rentabilidad de sus inversores.

.

.

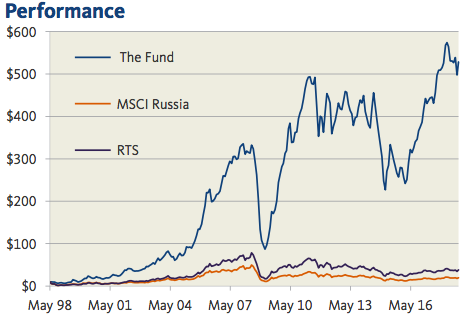

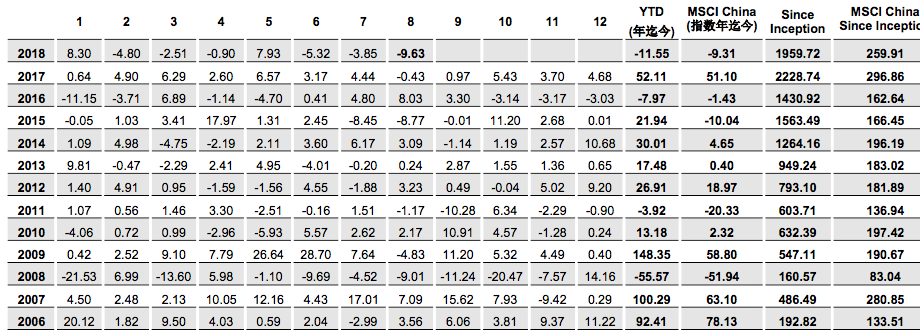

Afortunadamente existen fondos de fondos que «trocean» esos mínimos de inversión que exigen los fondos institucionales a cambio, eso sí, de una comisión sobre la comisión original. Es decir, que el pequeño inversor puede invertir en esos fondos de fondos, que a su vez invierten en fondos institucionales con mínimos prohibitivos, con tickets de tan sólo 125.000, que es la cantidad regulatoria mínima para considerarse un inversor cualificado o bien informado. No en todos, pero en algunos casos el potencial de los fondos subyacentes es tal que merece la pena sobradamente pagar el peaje de la doble comisión. ¿O acaso no merece la pena poder invertir desde tan solo 125 mil euros en fondos tan inaccesibles como los herederos del famoso Medallion, Bridgewater o fondos emergentes con alphas tan espectaculares como los que vemos en las imágenes publicadas en este artículo?