Para el inversor la definición de riesgo vinculada a la volatilidad no solo es engañosa sino que además es del todo contraproducente. Sin embargo buena parte del sector financiero y la práctica totalidad del sector bancario determinan -legalmente y en la práctica- el riesgo de las inversiones a través de la volatilidad de las mismas: A mayor volatilidad, mayor riesgo (sic) y viceversa. Pero lo peor es que así califican el prefil de riesgo de sus clientes, perfil que determinará los activos en los que van a poder invertir, en función de dicha volatilidad. Como resultado encontramos aberraciones como considerar una cartera de renta fija insolvente y cara como una propuesta apta para perfiles conservadores. Y vemos como se priva a muchos inversores de comprar bolsa por el mero hecho de que las valoraciones sean volátiles a corto o medio plazo. Y no les importa que a medio y largo plazo la certeza de obtener beneficios en bolsa sea muchísimo más elevada que la probabilidad de que los bonos de la cartera de renta fija insolvente y cara devuelvan el principal y los intereses sin ningún evento de crédito (a no ser que rescates con dinero público que devolveremos a futuro en forma de impuestos, eviten las pérdidas permanentes, como hemos visto en esta última década).

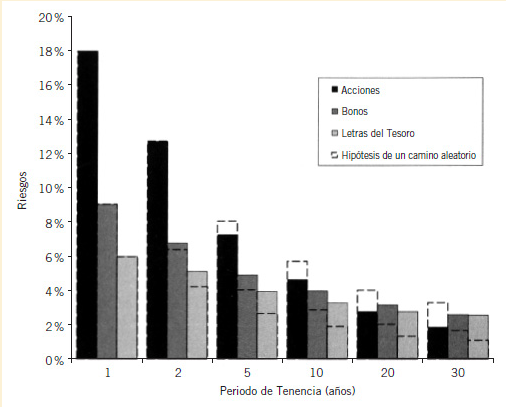

Francisco García Paramés lo explica perfectamente en su libro «Invirtiendo a largo plazo«, de donde hemos extraído los gráficos, demoledores donde los haya de las falacias inculcadas a los inversores por buena parte del sector bancario y financiero. Como veis en el gráfico de arriba, el riesgo de sufrir pérdidas en bolsa a largo plazo es nulo, mientras que el riesgo de sufrir pérdidas permanentes en renta fija persiste. Además, incluso la volatilidad es menor a largo plazo en renta variable! Es decir, que invirtiendo de forma pasiva en acciones cotizadas, a largo plazo no sólo conseguiremos mayor rendimiento, sino que lo haremos con menor volatilidad y sin riesgo de pérdidas. Si además lo hacemos de manera activa a través de gestores de fondos brillantes que consigan superar a los índices de referencia de manera consistente y sostenida en el tiempo, llegamos a la conclusión de que esa es nuestra mejor opción como inversores que queremos conservar e incrementar nuestras inversiones a largo plazo.

.

Pongamos unos ejemplos de la diferencia de riesgo que puede tener una misma volatilidad, extraídos de las reflexiones de Didier Darcet al respecto. Digamos que tres propietarios vecinos de un mismo barrio, con tres casas idénticas, sufren un gran incendio en el vecindario que destruye por completo sus propiedades. Tienen por tanto la misma volatilidad inicial, ya que sus activos se han depreciado de idéntica manera en valor y tiempo:

.

- El primero no dispone de ningún seguro que le resarza de las pérdidas, por tanto las sufrirá de manera permanente. Es cierto que con el tiempo la inflación y la devaluación de su divisa pueden hacer que su parcela vacía llegue a valer nominalmente lo mismo que valía su casa antes del incendio. Pero esa inflación/devaluación y el coste de oportunidad dilapidado a lo largo de buena parte de su vida inversora harán que sus pérdidas hayan sido permanentes a pesar de recuperar en el tiempo el mísmo importe nominal de dinero. Para este primer vecino, sufrir un incendio era un riesgo real. Y después del trauma probablemente decida vender su parcela de manera poco reflexiva o por necesidad, para trasladarse a otro barrio más barato o a una casa de alquiler, donde se crea más a salvo de futuros riesgos.

- El segundo sí dispone de un seguro contra incendios equivalente al coste de construcción de la casa, por lo que, digamos a medio plazo, puede reponer el activo y recuperar la pérdida sufrida a corto plazo. Por tanto, a pesar de que tiene la misma volatilidad a corto y medio plazo que el primer vecino, su riesgo estaría prácticamente anulado por el seguro. Algunos dirían que es un propietario sin riesgo a medio/largo plazo, aunque con una innegable volatilidad si se produce el siniestro. ¿Acaso un propietario como éste podría considerar que tiene riesgo de perder una parte de su patrimonio? A corto plazo sí, pero nadie en su sano juicio debería considerar que es un propietario arriesgado o que tome riesgos, si éstos están asegurados y van a ser recuperables con total seguridad a medio o largo plazo.

- El tercer propietario dispone también de un seguro que le cubre el coste de construcción y le va a permitir reponer su casa. Pero además va a querer y poder aprovecharse de las circunstancias actuales, y va a comprar la parcela de su vecino sin seguro a buen precio, aprovechando la necesidad y/o el miedo que éste pueda tener a causa del incendio (pérdida temporal o volatilidad) sufrido en el barrio. Por tanto va a convertir su pérdida temporal en un mayor beneficio a medio y largo plazo. Y lo más curioso es que la volatilidad de este tercer caso será incluso superior a corto y medio plazo a la de los dos anteriores, manteniendo un riesgo prácticamente nulo. En el caso de un inversor financiero, la compra de la casa del vecino sería el equivalente a la recompra de más participaciones de buenos fondos Value o acciones de empresas extraordinariamente baratas, es decir aprovecharse del miedo y/o necesidad de otros para comprar activos con alto Valor a bajo precio.

Aquí conviene recordar que el primer gráfico se basa en inversores (propietarios) como el segundo vecino, es decir que van a recuperar sus pérdidas temporales a medio y largo plazo. Pero imaginaos ahora cómo sería ese mismo gráfico si además el inversor es capaz de aprovechar los momentos de volatilidad (de incendio) para invertir más y comprar adicionalmente activos a precios inusitadamente bajos. Obviamente las recuperaciones de las pérdidas temporales serían mucho más rápidas, acortando de manera espectacular los periodos de pérdidas a corto e incrementando muy sustancialmente los rendimientos a largo plazo. Esto es fácil decirlo pero difícil hacerlo, ya que el impulso primitivo natural es el de huír de los activos que dan pérdidas, como huye del barrio donde ha habido un incendio el primer vecino.

.

Por todo ello, los lectores deberían plantearse sus inversiones financieras del mismo modo que el tercer vecino, siempre que sean capaces de invertir en fondos de gestión activa que superen consistente y permanentemente a los índices. Si lo hacen de ese modo, su volatilidad y sus rendimientos serán elevados, mientras que a la vez mantendrán un nulo riesgo de pérdidas permanentes. Y si los inversores no son capaces de encontrar dichos fondos, siempre podrán emular al segundo vecino a través de fondos de gestión pasiva, asumiendo volatilidad a corto y medio plazo a cambio de anular el riesgo de pérdidas permanentes.

.