Según un reciente estudio publicado por ValueWalk, aquellas familias que más necesitarían los rendimientos a largo plazo que genera la inversión en bolsa, son los más reacios a invertir en ella. En cambio, aquellos con mayor patrimonio y renta son precisamente los que más proporción de acciones de compañías tienen en sus carteras. Y esos beneficios adicionales que generan los más adinerados a largo plazo a través de la bolsa, aumentan todavía más las diferencias entre los ricos y los pobres a lo largo de los años. La conclusión es que los más pobres tienen aún peor perspectiva económica en su jubilación, no solo por sus escasos ingresos a lo largo de su vida, sino también por su aversión a la bolsa.

.

Pero no solo los más pobres invierten menos en bolsa. Según los datos de dicho estudio realizado entre la población norteamericana, también los ciudadanos con menos formación académica son más temerosos a invertir en acciones de empresas. Como muchos ya sabréis, la cultura de invertir a largo plazo en una cartera de renta variable está ampliamente extendida en EE.UU. Y es habitual que los asalariados renuncien a una parte de su sueldo para que sus empleadores lo depositen en carteras de inversión en su nombre (los famosos 401(k)). La mayoría de planes de jubilación norteamericanos se basan en carteras de renta variable en las que, tanto los propietarios de las mismas como sus empleadores por cuenta de sus asalariados, van añadiendo cantidades a lo largo de su vida laboral, dejando así en manos del crecimiento de los beneficios empresariales y no del Estado el futuro económico de los jubilados con una vida laboral menos precaria.

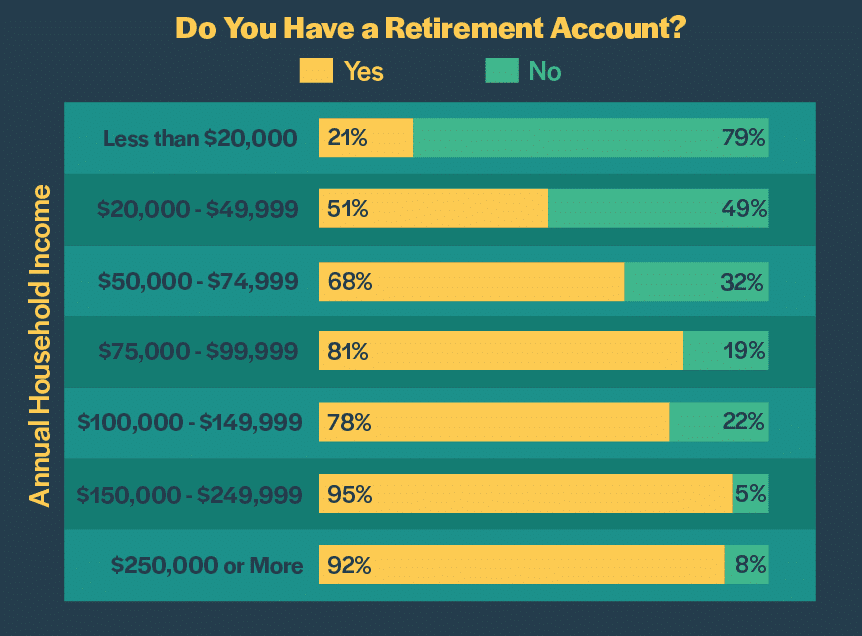

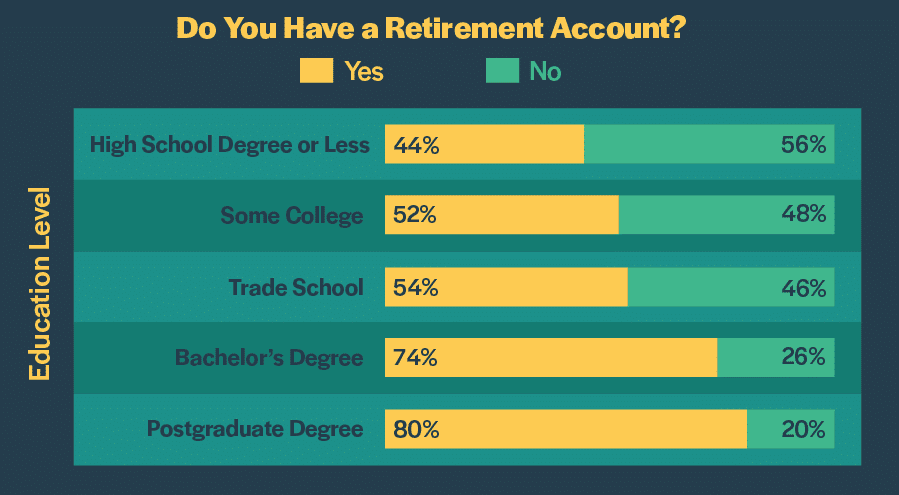

En el gráfico de arriba vemos el porcentaje de trabajadores estadounidenses que posee un plan de jubilación y por tanto una cartera de acciones creciente a lo largo de su vida laboral, según su nivel de ingresos. Como véis, parecería que la diferencia entre ricos y pobres la marca absolutamente su capacidad de inversión para asegurar su futuro. Pero en el gráfico inferior vemos como no solo la capacidad económica es un factor diferencial sino que también lo es la formación académica, influyendo a la hora de tomar la decisión de sacrificar consumo actual a cambio de consumo futuro o seguridad financiera en la vejez.

Así pues, a mayor formación más porcentaje de la población invierte en empresas y lo hace a largo plazo. Es cierto que también a mayor formación más probabilidades tendremos de obtener unos ingresos mayores, con lo cual más facilidad tendremos para invertir una parte de nuestro dinero. Pero la percepción de que las bolsas favorecen a los más ricos y que por tanto no puede mejorar la vida de los más pobres, también sufre un claro sesgo entre los distintos niveles de ingresos, como vemos en el siguiente gráfico. El 66% de los que ganan menos de $20,000 anuales piensan que las bolsas son injustas porque favorecen a los ricos y a aquellos que disponen de información privilegiada. En cambio sólo el 32% de los que ganan $250.000 o más al año opinan lo mismo.

.

Este es un sesgo especialmente perjudicial, puesto que la inversión en acciones de empresas debería ser una práctica niveladora de ingresos a largo plazo. Y sin embargo la aversión a la bolsa de la población con menos ingresos y formación académica les condena a la dependencia de Estados en quiebra y a la precariedad en su jubilación.

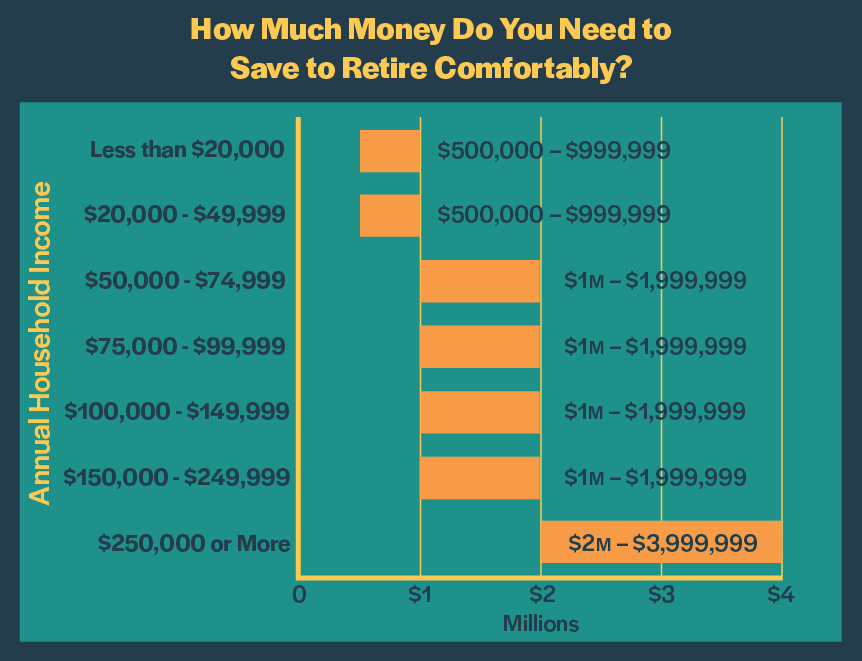

Otra conlcusión interesante es la percepción que tienen los ciudadanos del dinero que necesitarán para jubilarse cómodamente. Como véis abajo, quienes ganan menos de $50.000 anuales piensan que tendrán suficiente con una cartera de inversión cuyo valor haya alcanzado entre medio y un millón de dólares cuando se jubilen. En cambio, quienes ganan entre 50 y 250 mil anuales creen que necesitarán entre 1 y 2 millones para retirarse cómodamente. Y para los acostumbrados a ingresos superiores a los 250 mil dólares anuales, la cifra se dispara ya entre 2 y 4 millones.

Las conclusiones a las que podemos llegar por tanto son, entre otras, que la inversión en acciones de empresas a lo largo de los años de vida laboral vienen determinadas no solo por nuestro nivel de ingresos sino también el de estudios y formación financiera. Y que los ciudadanos con menos conocimientos consideran las inversiones en bolsa, no como su salvavidas sino como una práctica hecha para una élite adinerada. La formación financiera se demuestra por tanto más necesaria que nunca, sobre todo para la población con ingresos más precarios. Imaginaos cómo progresarían los ingresos de los más pobres si aprovechasen momentos como éste y siguieran haciéndolo durante décadas (por cierto, desde el pasado mes de Marzo cuando escribimos estos artículos recomendando meter toda la carne en el asador, los Mercados han subido un 25-30%, que se dice pronto).