CONSULTA AQUÍ TODOS LOS COSTES Y DETALLES DEL PROCESO

.

Cada año es más y más frecuente que las familias españolas se planteen enviar a sus hijos a estudiar a universidades norteamericanas. A pesar de ello, aún muchos tienen la idea equivocada de que es un lujo reservado a una élite de millonarios y/o cerebritos superdotados. Sin embargo, estudiar en una universidad en USA no es difícil en absoluto, y las razones para enviar a nuestros hijos a universidades en los EE.UU. son múltiples y justificadas. Por ejemplo, el prestigio internacional de una titulación de una universidad de allí es muy superior al de las alternativas comparables de España. También hay que tener en cuenta que la probabilidad de encontrar más y mejor trabajo a su regreso, o en los propios EE.UU. o en cualquier otro país del mundo, es muy superior con titulación USA. En cuanto a la experiencia personal, sin duda, vivir dentro de una universidad que es como una auténtica ciudad en sí misma, con sus propios apartamentos, restaurantes, cines, salas de conciertos, estadios deportivos, tiendas, gimnasios, bibliotecas, bancos o policía, no tiene punto de comparación con simplemente asistir a clases en una universidad española.

.CONSULTA AQUÍ TODOS LOS COSTES Y DETALLES DEL PROCESO

.

La pregunta del millón es la que titula este artículo: ¿Puedo realmente enviar a mis hijos a una universidad en USA? La mayoría de familias opinarían que sólo una élite con hijos o hijas con notas extremadamente brillantes pueden conseguir las becas suficientes para estudiar allí, a no ser que los padres sean millonarios y puedan pagar cifras descomunales. Pero se equivocan. La flexibilidad del sistama universitario norteamericano permite que familias extranjeras accedan a becas académicas relativamente aptas para cualquier buen estudiante. Esa es una verdadera política de atracción del talento universal. Digamos que con un promedio notable alto de los últimos 4 años de estudios en España, es decir de 3º de ESO a 2º de Bachillerato, con notas entre 7 y 9 sobre 10, se pueden encontrar becas que cubran una parte muy sustancial del coste de las matrículas. Obviamente además está el coste de la habitación y manutención del alumno, pero eso es equiparable al coste que tendría cualquier estudiante de aquí que asista a una universidad en otra ciudad española que no sea la suya, y que por tanto requiera pagarle un piso de estudiantes y las comidas diarias.

La pregunta del millón es la que titula este artículo: ¿Puedo realmente enviar a mis hijos a una universidad en USA? La mayoría de familias opinarían que sólo una élite con hijos o hijas con notas extremadamente brillantes pueden conseguir las becas suficientes para estudiar allí, a no ser que los padres sean millonarios y puedan pagar cifras descomunales. Pero se equivocan. La flexibilidad del sistama universitario norteamericano permite que familias extranjeras accedan a becas académicas relativamente aptas para cualquier buen estudiante. Esa es una verdadera política de atracción del talento universal. Digamos que con un promedio notable alto de los últimos 4 años de estudios en España, es decir de 3º de ESO a 2º de Bachillerato, con notas entre 7 y 9 sobre 10, se pueden encontrar becas que cubran una parte muy sustancial del coste de las matrículas. Obviamente además está el coste de la habitación y manutención del alumno, pero eso es equiparable al coste que tendría cualquier estudiante de aquí que asista a una universidad en otra ciudad española que no sea la suya, y que por tanto requiera pagarle un piso de estudiantes y las comidas diarias.

.

.

Como hemos dicho antes, la flexibilidad es total, es decir que hay universidades para todos los gustos y niveles académicos. Por ejemplo, una familia con un hijo/a que saque un promedio de notas en la banda baja de las citadas anteriormente, puede optar por acceder a una universidad de menor prestigio con una mayor beca, a una de mayor nivel con una beca pequeña o a una universidad más top sin beca. Lo mismo ocurre con las becas deportivas: Si el nivel del chico/a en su disciplina deportiva es muy alto, puede optar por una universidad menos prestigiosa prácticamente gratis u otras de más prestigio pagando la mayor parte de su bolsillo. Dependiendo de las circunstancias de cada estudiante y de la voluntad y capacidad económica de la familia, se elegirá una opción a medida. Y por supuesto también existen opciones para aquellos alumnos que simplemente se sacan el bachillerato con promedios de 5-6 sobre 10 y no destacan en ningún deporte, pero ya sin becas, lo cual obligará a los padres a sufragar el coste total. De hecho, estudiar en una Universidad de los EE.UU. es una oportunidad extraordinaria para los más brillantes, para los simplemente buenos estudiantes e incluso para los estudiantes de menor brillo, que no podrían alcanzar la nota de corte para poder estudiar en una universidad española la carrera que más les gusta, y en cambio sí que podrían hacerlo en diversas universidades americanas, gracias a la flexibilidad antes mencionada.

.

.

.

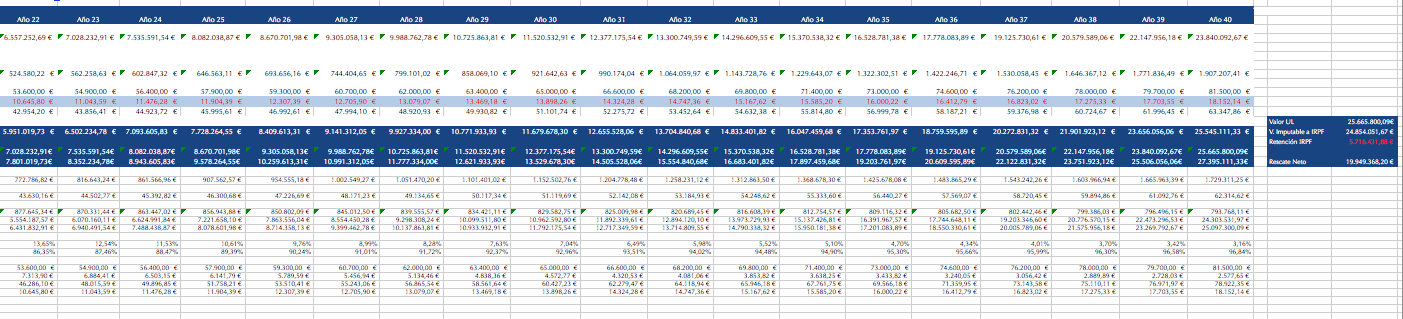

Para que los lectores se puedan hacer una idea práctica de los costes sin becas aproximados que puede asumir un alumno español que decida ir a licenciarse a los EE.UU., ahí van unas cuantas cifras por año, en base a una carga académica estandard, de mediados de Agosto hasta principios de Mayo, con 24-30 créditos anuales y una expectativa de 4-4,5 años para licenciarse:

.

- Coste de matrícula:

- Entre 10 y 55 mil € dependiendo del prestigio y calidad de la universidad.

- Coste de habitación y comidas:

- Entre 8 y 10 mil €

- Libros, material, viajes y gastos varios:

- Entre 2 y 3 mil €

- Seguro médico para estudiantes internacionales:

- Entre mil y 2 mil €

Por tanto, si se quiere enviar a un hijo/a a una universidad norteamericana, hay que calcular unos costes logísticos de entre 11 y 15 mil € por año, más la matrícula anual que depende absolutamente del prestigio y calidad de la universidad, y todo ello podría venir becado en mayor o menor medida como ya hemos dicho. Como veis, los costes de habitación y comidas son iguales que los que supondría enviar a estudiar a nuestros hijos a cualquier ciudad de España. Y los costes de matrícula anual pueden ser perfectamente equivalentes a los de las matrículas en algunas universidades privadas españolas, aún sin acceso a ninguna beca. CONSULTA AQUÍ TODOS LOS COSTES Y DETALLES DEL PROCESO

.

Aquí encontraréis un ejemplo de housing donde residen alumnos de Arizona State University. Resulta obvio que el ambiente y la calidad de vida está a años luz de los pisos de estudiantes que suelen alquilar los univesitarios durante su carrera en cualquier ciudad de España.

.

Ya hemos visto en la tabla de precios de arriba que con alguna beca, e incluso sin ninguna, los costes de enviar a nuestros hijos a universidades de los EE.UU. son asequibles para muchas más familias de las que a priori podíamos creer. No obstante, sin duda supone un esfuerzo y sacrificio económico de la familia para con sus hijos. Pero no hay mejor herencia que regalarles en vida la mayor formación posible para que se defiendan ante el mundo con las mejores armas y las más prestigiosas titulaciones. ¿Acaso no les será infinitamente más útil y rentable que les hayamos pagado unos estudios en las mejores universidades del planeta que haberles dejado un puñado más de dinero en nuestro testamento? Desde nuestra experiencia en la formación de herederos y la relación de las nuevas generaciones con el patrimonio familiar, os podemos asegurar que es así. Para que nuestros hijos se abran camino en el difícil mundo al que se van a tener que enfrentar, de poco les servirá que les dejemos solamente un cesto lleno de pescado como herencia. Debemos dotarlos con la mejor caña de pescar, la mejor equipación y los mejores instructores de pesca. Y además su formación les debe permitir encontrar las aguas internacionales más repletas de peces y moverse en ellas con total soltura. Ese será nuestro mejor legado.

.

Una de las bondades más importantes de todo el proceso de aplicación es que, durante los meses de preparación, los alumnos van a dar un salto cualitativo enorme en madurez y motivación. Su personalidad madurará debido al proceso de reflexión interna que harán los alumno al trabajar sus Essays con nuestros coaches. Ahí deberán explicar en redacciones de sólo 500 o 600 palabras quienes son ellos/ellas y por qué razones la universidad debe elegirlos por delante de otros candidatos. Qué méritos personales han acumulado en su corta vida y qué quieren hacer de ella en su futuro. Tomarán conciencia de la alta competitividad que existe para ser admitidos por la universidad de sus sueños (no os preocupéis que la lista definitiva de universidades a las que se aplicará incluirá opciones accesibles para el alumno y jamás quedará nadie sin al menos una carta de admisión). Todo este proceso les hará valorar mucho más y mejor el esfuerzo económico que realizan los padres por ellos. Por primera vez en sus vidas deberán analizar quienes son y presentar ante el mundo su mejor versión para ser merecedores del premio que supone recibir la carta de admisión. Aquí os dejamos unos videos con algunas de las emotivas reacciones de alumnos cuando reciben la noticia de que han sido admitidos a la universidad deseada. Estos videos que abundan en YouTube, os darán una idea de lo que supone, para los adolescentes que eligen el camino universitario americano y para la familia entera, el premio al final de todo el proceso de esfuerzo. No os cansaréis de verlos. Cuando llegue ese momento os podemos garantizar que vuestros hijos habrán crecido en lo personal muchísimo respecto al inicio del camino, 9, 12 o 18 meses atrás.

Una de las bondades más importantes de todo el proceso de aplicación es que, durante los meses de preparación, los alumnos van a dar un salto cualitativo enorme en madurez y motivación. Su personalidad madurará debido al proceso de reflexión interna que harán los alumno al trabajar sus Essays con nuestros coaches. Ahí deberán explicar en redacciones de sólo 500 o 600 palabras quienes son ellos/ellas y por qué razones la universidad debe elegirlos por delante de otros candidatos. Qué méritos personales han acumulado en su corta vida y qué quieren hacer de ella en su futuro. Tomarán conciencia de la alta competitividad que existe para ser admitidos por la universidad de sus sueños (no os preocupéis que la lista definitiva de universidades a las que se aplicará incluirá opciones accesibles para el alumno y jamás quedará nadie sin al menos una carta de admisión). Todo este proceso les hará valorar mucho más y mejor el esfuerzo económico que realizan los padres por ellos. Por primera vez en sus vidas deberán analizar quienes son y presentar ante el mundo su mejor versión para ser merecedores del premio que supone recibir la carta de admisión. Aquí os dejamos unos videos con algunas de las emotivas reacciones de alumnos cuando reciben la noticia de que han sido admitidos a la universidad deseada. Estos videos que abundan en YouTube, os darán una idea de lo que supone, para los adolescentes que eligen el camino universitario americano y para la familia entera, el premio al final de todo el proceso de esfuerzo. No os cansaréis de verlos. Cuando llegue ese momento os podemos garantizar que vuestros hijos habrán crecido en lo personal muchísimo respecto al inicio del camino, 9, 12 o 18 meses atrás.

.

La aplicación a universidades norteamericanas es el mejor proceso de crecimiento personal al que se pueden someter, y les llegará en el mejor momento de sus vidas (entre los 15 y los 18 años) para dar el salto de madurez que necesitan.

.

Para finalizar os dejamos con los enlaces a algunas de las universidades donde hemos tenido el placer de colocar a chicos y chicas gracias a nuestro servicio de asesoramiento para graduarse en los EE.UU. Curiosear a través de sus webs quizá sea un buen inicio para que veáis la diferencia entre el camino universitario americano y el doméstico: Brown University, Penn State University, Wesleyan University, Barrett Honors College at Arizona State University, Clark University, Tufts University, Northeastern University, Georgia Tech, Columbia University, UCLA, etc.

.

Solicita AQUÍ el detalle de costes y tus probabilidades de admisión.

El horizonte a medio y largo plazo para los inversores es muy oscuro. Un informe de McKinsey Global Institute (

El horizonte a medio y largo plazo para los inversores es muy oscuro. Un informe de McKinsey Global Institute (