No se trata de ser tremendistas sino de simplemente tener un mínimo sentido crítico ante las barbaridades que medios de comunicación, políticos y demás organismos oficiales de muchos países occidentales proclaman según sus propios intereses y/o ignorancia. Por ejemplo, la cifra de mortalidad del coronavirus del 2% que se viene dando por buena a diestro y siniestro simplemente no es realista. Y para darse cuenta de ello basta con saber multiplicar y dividir además de querer conocer la realidad.

.

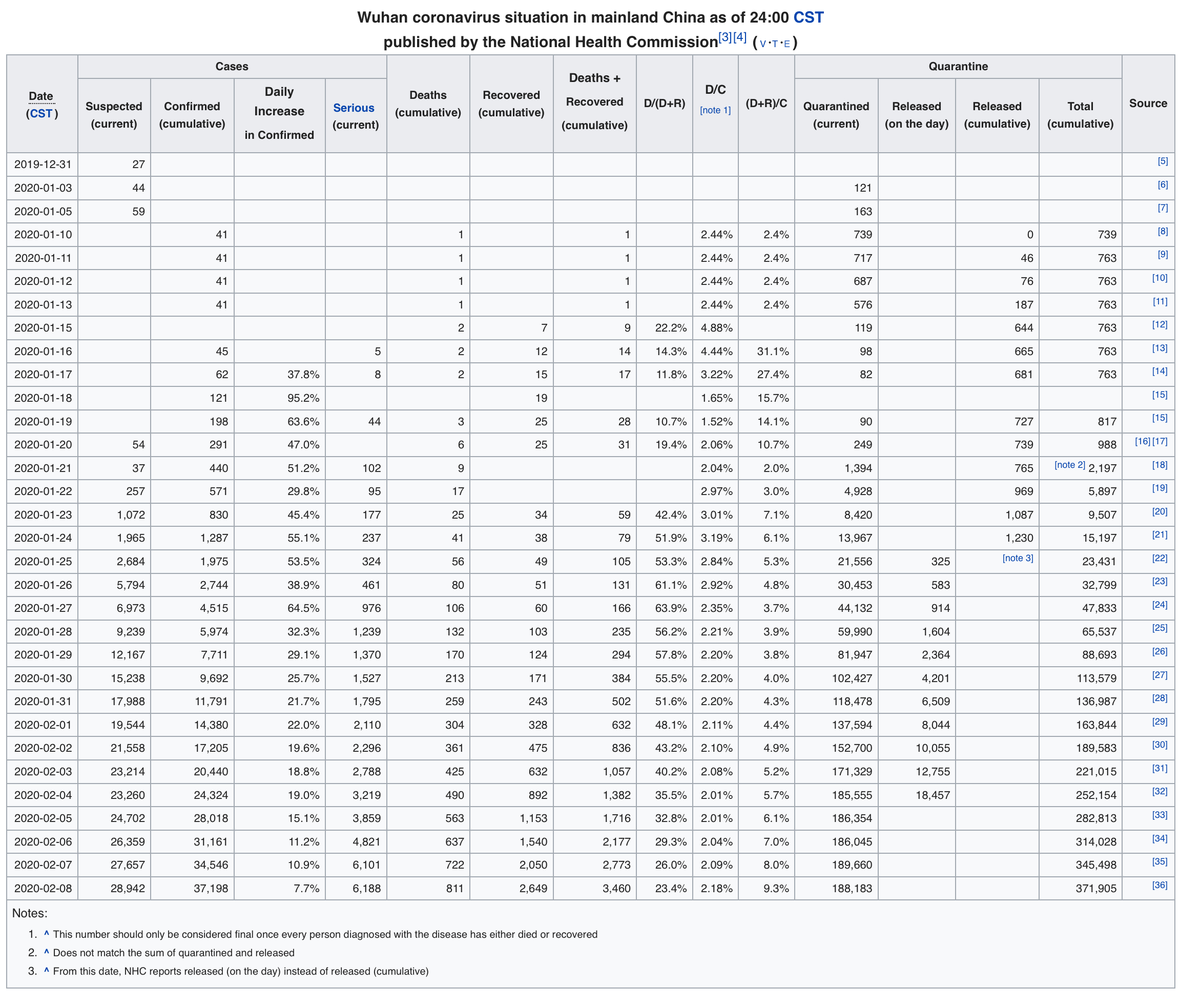

Aunque a muchos pueda sorprender, la Wikipedia (gráfico inferior) resulta una de las fuentes con más datos y más actualizados día a día en esta progresión de la pandemia. Daremos por buenas las cifras que publica oficialmente China para ver que la tasa de mortalidad probablemente es muy superior al 2% mencionado, ya que si pensamos que las cifras reales son aún peores (qué otro motivo sino tendrían las autoridades chinas para manipularlas), la situación y las perspectivas serían todavía más terroríficas. En las actualizaciones diarias de los infectados por el nuevo o novel coronavirus vemos una desaceleración importante en los últimos días, pasando el porcentaje de más del 30% al 7.7% en los últimos 10 días.

.

Obviamente es muy difícil afinar cuantos de los contagiados a día de hoy van a morir en los próximos días, y aún más adivinar cuántos días van a sobrevivir. Pero tan solo pensando que una quinta parte de los enfermos graves (con sus constantes alteradas, es decir realmente muy enfermos), que actualmente suponen casi el 17% de los infectados hoy, pueden acabar muriéndose en los siguientes, pongamos 4 días, y le sumamos los que ya han fallecido, el cálculo de la tasa de mortalidad se dispara a niveles superiores al 4%. Y eso sin contar que ninguno de los infectados durante esos próximos 4 días vaya a morir en los siguientes… Por tanto estamos ante una pandemia cuya tasa de mortalidad solo podremos calcular a toro pasado, pero que todos los indicios señalan que probablemente duplicará ese 2% que proclaman en la mayoría de medios. Recordad que la tasa de mortalidad de la gripe es muy inferior al 1%, existe vacuna relativamente efectiva, y aún así causa centenares de miles de muertes cada año en todo el mundo. Si a esa tasa realista de mortalidad de este nuevo coronavirus le unimos la escalofriante facilidad de contagio que está demostrando y que la vacuna está aún por llegar, el cóctel explosivo está servido. Además imaginad como se comportará esta infección en sociedades contiguas a China como por ejemplo Vietnam, Myanmar, Laos, Tailandia, Filipinas, India, Indonesia, Malaysia, etc, con 1.500 millones de habitantes cuya higiene, sistemas sanitarios y de control epidemiológico son muchísimo más precarios que los de la China de hoy en día. Allí la proliferación del virus no se podrá controlar, como está ocurriendo en China según las cifras oficiales de los últimos días, sino que sólo una medicación o vacuna accesible y a tiempo evitaría una mortaldad extravagante.

.

Merece la pena leer el interesantísimo análisis de Tyler Durden en Zerohedge, indicando acertadamente que en un país como los mismísmos EE.UU. la situación también se puede complicar mucho debido al elevado coste del sistema sanitario para la población que no puede costearse un buen seguro privado. Eso llevaría a los infectados norteamericanos a evitar utilizar los servicios sanitarios, con el consiguiente descontrol de la epidemia, a pesar de ser una de las sociedades con mayor renta per cápita del planeta. Además, en buena parte de las democracias occidentales, los gobiernos serían mucho más reticentes que el gobierno chino a perjudicar sus economías domésticas para tratar de controlar la epidemia. Por definición y desgracia, la mayoría de democracias occidentales se preocuparían más por ceder ante sus lobbys y tomar medidas populistas que no pusieran en riesgo su reelección, ni la economía, ni sus intereses partidistas, que por ordenar medidas valientes aunque impopulares. Vemos ejemplos a diario de ministros de sanidad y alcaldes minimizando los riesgos y haciendo llamamientos para que la actividad económica siga igual y nada perturbe el frágil equilibrio económico del sur de Europa. Sin ir más lejos, es vergonzoso que tengan que ser las propias empresas quienes suspendan su participación en el Mobile World Congress de Barcelona, mientras las autoridades locales siguen insistiendo en convencerles para que no cancelen sus reservas de hoteles, restaurantes, chóferes y demás gastos inconfesables.

.

Dicho esto, obviamente las esperanzas no debemos tenerlas en el control de la pandemia a nivel global, sino en los tratamientos efectivos y posteriores vacunas que puedan ponerse a disposición de la población mundial en las próximas semanas. Porque si no tenemos esos fármacos hasta dentro de varios meses, la pandemia puede llegar a nuestros propios barrios y acarrear millones de víctimas, y con especial crudeza en Asia. Pero no basta con descubrir un fármaco o una vacuna efectiva, también debemos ser capaces de fabricarla masivamente y a un coste asumible para la inmensa mayoría de población y/o Estados del planeta.

.

Empresas del sector salud como Inovio, líderes en investigación ante virus como el Ébola, MERS o Zika, están ya ensayando posibles vacunas para el 2019-nCoV en animales. Y probablemente los criticados «atajos» en los protocolos internacionales de ensayos clínicos que China a buen seguro está tomando, aceleren la consecución de un tratamiento eficaz que salve millones de vidas en todo el planeta. Porque ante la elevadísima tasa de propagación y mortalidad de este coronavirus, el tiempo es más que oro, es Vida.

.

¿Pero como está afectando a la economía global esta pandemia? Pues apenas estamos viendo la punta del iceberg de los efectos destructivos en cuanto a crecimiento económico se refiere. Obviamente la primera de la lista en verse afectada es la economía de China. Pero el efecto en cascada puede ser devastador debido a la interconexión existente entre los productos chinos y los del resto del mundo. Fijaos sino en los componentes chinos (piezas a menudo internas e invisibles) que tenéis a vuestro alrededor, y pensad que ya están materialmente dejando de ser producidos temporalmente.

.

Esa palabra, la temporalidad, es la clave para convertir en oportunidad una lamentabilísima crisis sanitaria global. Porque aunque el tratamiento o la vacuna llegue a tiempo de evitar la epidemia global, la crisis en China es ya un hecho inevitable. Pero que sea ya una realidad el hecho de que buena parte del país esté colapsado, con sus negocios cerrados, sus transportes bloqueados y la gente encerrada en sus casas, no significa que esa situación no sea reversible en los próximos trimestres, sino precisamente significa que el resurgir de China está más próximo. Porque, a diferencia de otras crisis como pueden ser una guerra comercial, un embargo económico, una guerra militar o cualquier otro conflicto geopolítico, esta epidemia tiene fecha de caducidad. Y la tiene no solo porque la infección generará un pico natural y acabará auto-controlándose, sino porque además cualquier vacuna o medicación acortarán drásticamente dicho periodo y la mortalidad que conlleve, minimizando sus efectos y vigorizando la recuperación.

.

Dando por hecho que dicha medicación o vacuna llegue a tiempo de evitar una pandemia que afecte gravemente a Europa y América, ¿cual será el escenario post-epidémico en Asia? El timing natural epidemiológico indica que la recuperación de la normalidad en China puede llegar mucho antes que al resto de vecinos. Y además China dispone de muchos más recursos, disciplina y estructura sanitaria para medicar a su población de manera efectiva cuando llegue el momento. También será determinante la férrea voluntad política y la capacidad económica del Estado chino para recuperar su economía mediante estímulos financieros, que pueden incluso empequeñecer los QE llevados a cabo por los bancos centrales occidentales. Debemos esperar pues una respuesta post-epidemia del gobierno de Xi Jinping descomunal. No se escatimará ningún esfuerzo para que la economía china recupere el tiempo perdido, que recordemos que no irá más allá de un par de trimestres, puesto que los tratamientos (chinos u occidentales) no tardarán en aparecer y estar a disposición de quien los pague. Por tanto, es previsible que durante el segundo semestre de 2020 (o incluso antes) la recuperación de la economía china esté en marcha, siendo una cuestión de Estado y de orgullo nacional volver a la senda del dominio de la economía mundial al que parece ser que los chinos están llamados. Además, la guerra comercial con los EE.UU. no ha vertido sangre al río, como ya vaticinamos hace casi un año, por lo que hay aún menos motivos para el pesimismo en la recuperación económica de China.

.

Por todo ello, además de prepararnos por si acaso a nosotros mismos y a nuestro entorno para el peor escenario de la pandemia (recordad que la más que probable tasa de mortalidad actual es muy superior al 2% como hemos visto), haríamos bien en posicionar nuestras inversiones para aprovechar de la mejor manera este cisne negro de libro llamado coronavirus. Debemos pues aprovechar las posibles caídas de los mercados asiáticos -especialmente el sector healthcare chino– para comprar acciones de empresas que resurgirán de las cenizas de esta epidemia con una fuerza y un orgullo que difícilmente veremos en occidente. No obstante resulta significativo que hasta la fecha las caídas de las cotizaciones han sido sorprendentemente moderadas, quizá anticipando dicha fulgurante recuperación económica, o bien fruto de la crónica esquizofrenia de Mr. Market, quien sabe.

.

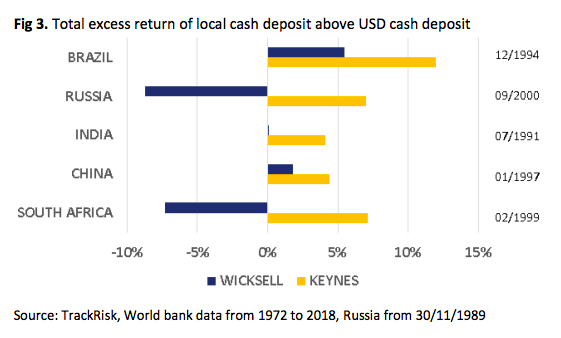

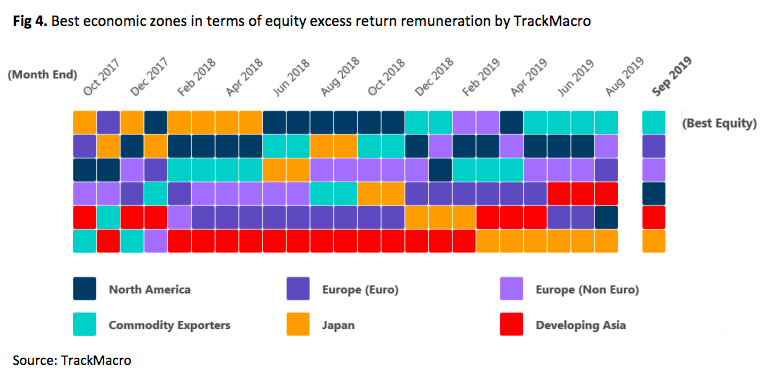

Hace tiempo que vemos en las economías crecientes de Asia el único nicho de crecimiento económico robusto del planeta, y así lo hemos dicho en repetidas ocasiones. Sólo allí se dan los dos factores imprescindibles para el crecimiento económico: Una alta productividad; y una demografía con mayoría de jóvenes productivos y minoría de jubilados extractivos. No es casual que un buen número de fondos en los que invertimos estén gestionados en Asia y por gestores locales. Por eso este lamentable cisne negro viene, como todos, acompañado de una oportunidad como las que se suelen dar escasas veces a lo largo de una vida inversora. Por el momento los Mercados asiáticos parecen ajenos al bloqueo que se está gestando, y si la solución farmacológica llega antes de que las bolsas caigan, mejor que mejor. Pero si vemos bajadas importantes de precios en las próximas semanas, desde luego será una oportunidad para comprar y sobreponderar empresas de Asia, especialmente de China, con un potencial enorme en los próximos semestres y años.

Pero, ¿qué ocurre si se nos ha pasado el arroz y ya estamos cursando 2º de bachillerato? Pues no es el fin de las esperanzas de estudiar en USA. Simplemente habrá que correr más, y probablemente se deba aplicar para iniciar la universidad en el Spring Term y no en el Fall Term. Es decir, que todavía está a tiempo y no se va a perder todo un curso sino simplemente comenzará un cuatrimestre después. Porque en las universidades norteamericanas cada cuatrimestre llegan nuevos alumnos/as para empezar sus carreras. La flexibilidad, tanto respecto al calendario como respecto a los cambios de una carrera a otra, convalidando créditos, es enorme en el sistema universitario de los EE.UU.

Pero, ¿qué ocurre si se nos ha pasado el arroz y ya estamos cursando 2º de bachillerato? Pues no es el fin de las esperanzas de estudiar en USA. Simplemente habrá que correr más, y probablemente se deba aplicar para iniciar la universidad en el Spring Term y no en el Fall Term. Es decir, que todavía está a tiempo y no se va a perder todo un curso sino simplemente comenzará un cuatrimestre después. Porque en las universidades norteamericanas cada cuatrimestre llegan nuevos alumnos/as para empezar sus carreras. La flexibilidad, tanto respecto al calendario como respecto a los cambios de una carrera a otra, convalidando créditos, es enorme en el sistema universitario de los EE.UU.

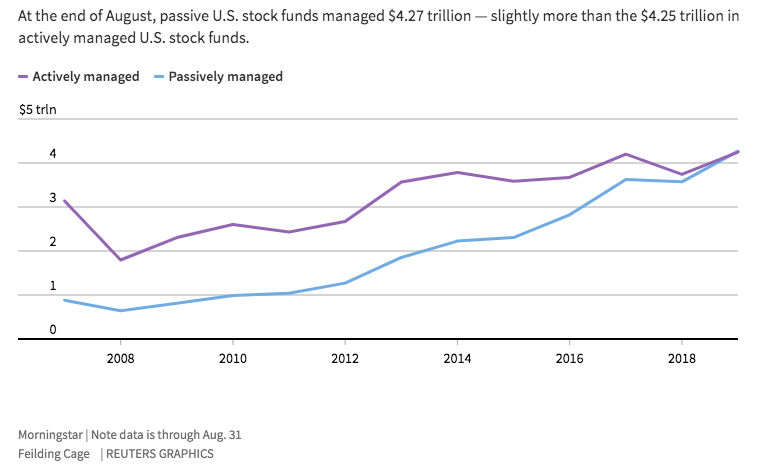

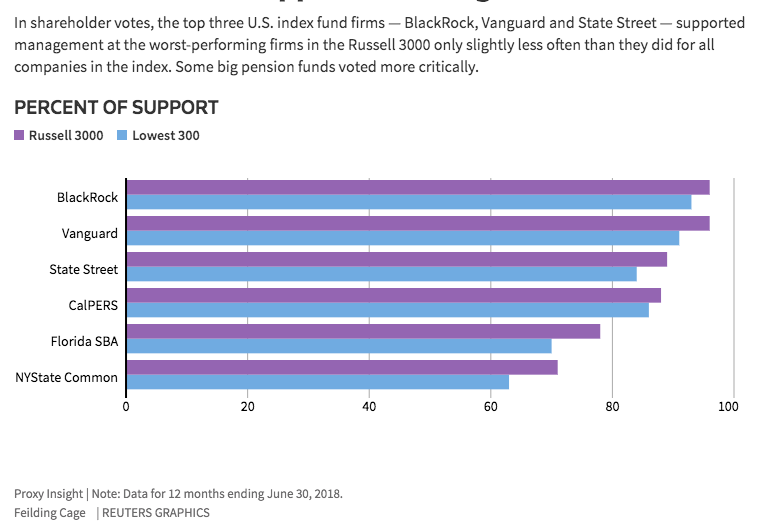

Otro motivo -éste más maquiavélico e inmoral- para no llevar la contraria a los malos directivos de las grandes corporaciones es que son esos mismos directivos los que están colocando esos fondos de gestión pasiva entre sus miles y miles de empleados. Cómo se explica si no que, tanto Vanguard como State Street o BlackRock, votasen favorablemente para doblarle el sueldo al CEO de la compañía energética PG&E Corp, justo después de que sus acciones se desplomasen por los indicios de responsabilidad de la compañía en los incendios de de California. O que aprobasen bonus estratosféricos para los directivos de la compañía de cosmética Coty Inc -incluyendo medio millón de dólares para pagar los colegios de sus hijos- después de que la compañía se tambaleara por culpa de la temeraria adquisición que hicieron de la división de belleza de Procter & Gamble. También han vetado al unísono un intento del resto de los accionistas de diversificar el poder ejecutivo del CEO y a la vez Presidente del Consejo de General Electric Co, después de una década de malos resultados, etc., etc, etc… Incluso en los pocos casos del estudio del Russell3000 en los que los accionistas consiguieron vetar las bonificaciones a los directivos, en el 60% de ellos BlackRock intentó con su voto bonificarlos.

Otro motivo -éste más maquiavélico e inmoral- para no llevar la contraria a los malos directivos de las grandes corporaciones es que son esos mismos directivos los que están colocando esos fondos de gestión pasiva entre sus miles y miles de empleados. Cómo se explica si no que, tanto Vanguard como State Street o BlackRock, votasen favorablemente para doblarle el sueldo al CEO de la compañía energética PG&E Corp, justo después de que sus acciones se desplomasen por los indicios de responsabilidad de la compañía en los incendios de de California. O que aprobasen bonus estratosféricos para los directivos de la compañía de cosmética Coty Inc -incluyendo medio millón de dólares para pagar los colegios de sus hijos- después de que la compañía se tambaleara por culpa de la temeraria adquisición que hicieron de la división de belleza de Procter & Gamble. También han vetado al unísono un intento del resto de los accionistas de diversificar el poder ejecutivo del CEO y a la vez Presidente del Consejo de General Electric Co, después de una década de malos resultados, etc., etc, etc… Incluso en los pocos casos del estudio del Russell3000 en los que los accionistas consiguieron vetar las bonificaciones a los directivos, en el 60% de ellos BlackRock intentó con su voto bonificarlos.

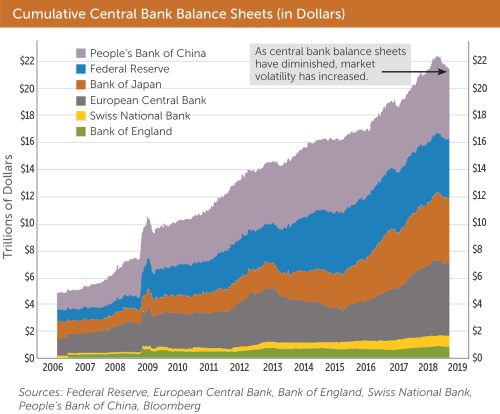

El Patrón Fiat Money vino para quedarse, evidentemente, y jamás volveremos a ver nuestro dinero anclado a ningún activo real. Es demasiado goloso para los Estados disponer de la creación de dinero electrónico (otrora impreso) infinito. Pero a pesar de esa posibilidad inacabable, de la que han venido abusando las repúblicas bananeras hiperinflacionistas, dicho Patrón Fiat se autolimitaba con un criterio que ha sido clave durante los casi 50 años: La Solvencia. De ese modo, anclando la posibilidad de crear dinero infinito a los límites de la solvencia para repagar deudas, el Fiat Money ha venido siendo en realidad la sustitución del Patrón Oro por el Patrón Solvencia. Es decir, que la confianza en el Estado tenía un límite, que no era otro que la posibilidad material de repagar sus deudas y de cuadrar sus cuentas entre gasto público y cobro de impuestos a la población sin que la inflación se dispare. Por eso, durante décadas, han habido países cuya moneda se depreciaba respecto a otras por su mala gestión, que obligaba a esos Estados a cubrir sus desmanes presupuestarios con dinero nuevo o deuda pública, que a su vez generaba inflación. Una deuda pública que el dinero privado de inversores nacionales y extranjeros, debían considerar atractiva para financiarla. Inversores que por tanto exigían a cambio un interés acorde con el riesgo de que ese Estado no pudiese pagar sus deudas sin imprimir billetes, y por tanto que la inflación devorase su poder aquisitivo. Es decir, unos tipos de interés que a su vez ponían precio a esa divisa emitida por cada Estado, en función de su capacidad de cuadrar sus cuentas y su inflación, es decir su Solvencia.

El Patrón Fiat Money vino para quedarse, evidentemente, y jamás volveremos a ver nuestro dinero anclado a ningún activo real. Es demasiado goloso para los Estados disponer de la creación de dinero electrónico (otrora impreso) infinito. Pero a pesar de esa posibilidad inacabable, de la que han venido abusando las repúblicas bananeras hiperinflacionistas, dicho Patrón Fiat se autolimitaba con un criterio que ha sido clave durante los casi 50 años: La Solvencia. De ese modo, anclando la posibilidad de crear dinero infinito a los límites de la solvencia para repagar deudas, el Fiat Money ha venido siendo en realidad la sustitución del Patrón Oro por el Patrón Solvencia. Es decir, que la confianza en el Estado tenía un límite, que no era otro que la posibilidad material de repagar sus deudas y de cuadrar sus cuentas entre gasto público y cobro de impuestos a la población sin que la inflación se dispare. Por eso, durante décadas, han habido países cuya moneda se depreciaba respecto a otras por su mala gestión, que obligaba a esos Estados a cubrir sus desmanes presupuestarios con dinero nuevo o deuda pública, que a su vez generaba inflación. Una deuda pública que el dinero privado de inversores nacionales y extranjeros, debían considerar atractiva para financiarla. Inversores que por tanto exigían a cambio un interés acorde con el riesgo de que ese Estado no pudiese pagar sus deudas sin imprimir billetes, y por tanto que la inflación devorase su poder aquisitivo. Es decir, unos tipos de interés que a su vez ponían precio a esa divisa emitida por cada Estado, en función de su capacidad de cuadrar sus cuentas y su inflación, es decir su Solvencia. El nuevo patrón es por lo tanto el del dinero fiat, pero desde hace ya una década además es infinito por decisión de los bancos centrales más poderosos del planeta. Es decir, que se crea y se creará el dinero que sea necesario para mantener a flote bancos, grandes empresas sistémicas y a los propios Estados como ocurre en el sur de la Eurozona, añadiendo ceros a su deuda y con tipos de interés bajo cero (ya hablamos de ello hace 6 años en

El nuevo patrón es por lo tanto el del dinero fiat, pero desde hace ya una década además es infinito por decisión de los bancos centrales más poderosos del planeta. Es decir, que se crea y se creará el dinero que sea necesario para mantener a flote bancos, grandes empresas sistémicas y a los propios Estados como ocurre en el sur de la Eurozona, añadiendo ceros a su deuda y con tipos de interés bajo cero (ya hablamos de ello hace 6 años en