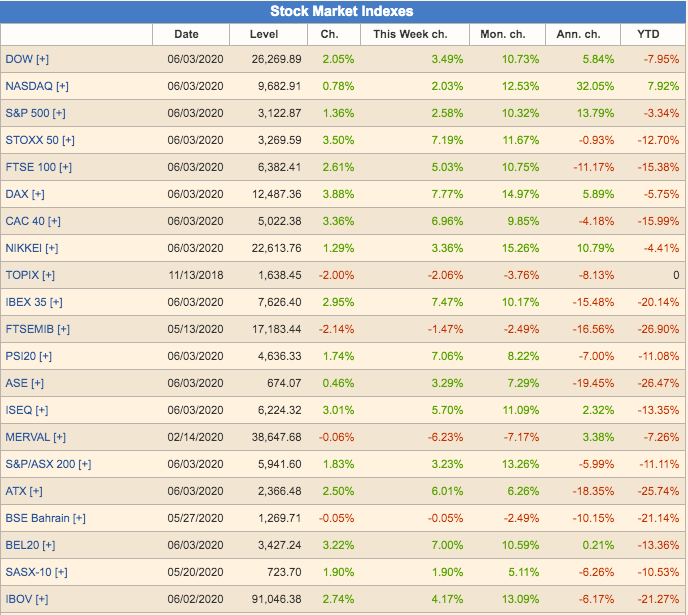

Es cierto que a día de hoy 3 de Junio del pandémico 2020 el S&P 500 está en -4% desde el nivel del inicio del año, que el Dow Jones está en -9%, el DAX alemán en -7% y que la bolsa de Hong Kong está todavía en un -15% YTD. También es verdad que las bolsas de otros países están aún más rezagadas, como por ejemplo las de Brasil, India, Rusia, Indonesia o las europeas como Francia, Reino Unido, Italia o España. Sin embargo hay otras que, por sorpresa de muchos, están ya en niveles de -2% como la de Japón o claramente en positivo como la de Dinamarca.

.

Y no todas las posibilidades de inversión se limitan a igualar los índices generales de referencia de los países, que como podéis ver en cualquier web como ésta, están aún bastante rojos en general. Podemos encontrar algunos índices sectoriales como los Healthcare, Biotech o el mismísmo Nasdaq con rendimientos positivos, a pesar de los pesares de este fatídico año.

.

Pero claro, tener una cartera repleta de fondos indexados o etfs internacionales, que repliquen sólo los índices sectoriales ganadores permanentemente, es casi tan difícil como elegir una cartera de acciones de todo el mundo que supere al mercado año tras año.

Otra posibilidad para el inversor es elegir buenos fondos de gestión activa que hayan conseguido superar durante muchos años a sus respectivos índices de referencia y que por tanto estén ya ganando dinero, neto de comisiones, para sus inversores. El problema es que para gran la mayoría de inversores minoristas (según la desafortunada nomenclatura utilizada por la regulación española), encontrar fondos que consigan un alpha sustancial y superen a sus índices de manera consistente y sostenida en el tiempo, suele ser tan difícil o más que acertar las acciones o los índices de sectores ganadores.

.

Aquí cabe recordar lo que explicamos en «Por qué los grandes inversores internacionales no invierten en los mismos fondos que tú» respecto a los fondos que superan consistentemente a sus índices de referencia. Haberlos haylos, pero los inversores deben disponer de un volumen de cartera de varios millones para superar los mínimos que suelen exigir estos fondos para inversores profesionales o institucionales.

.

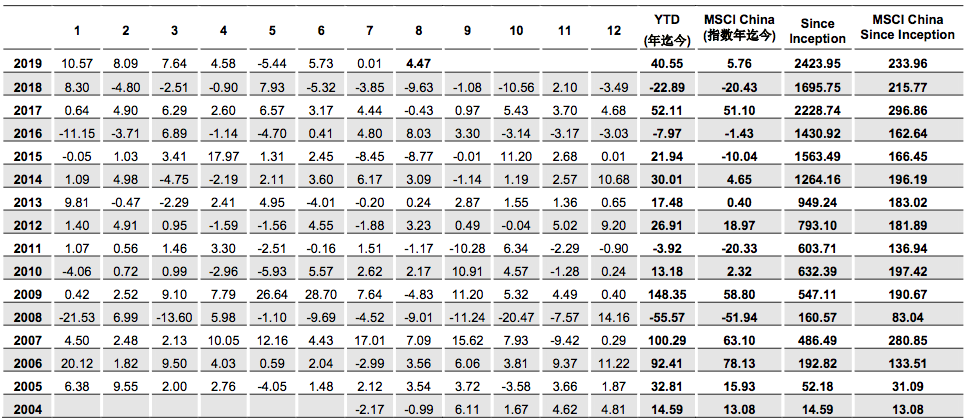

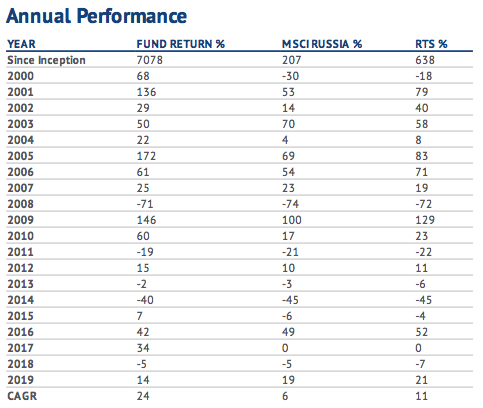

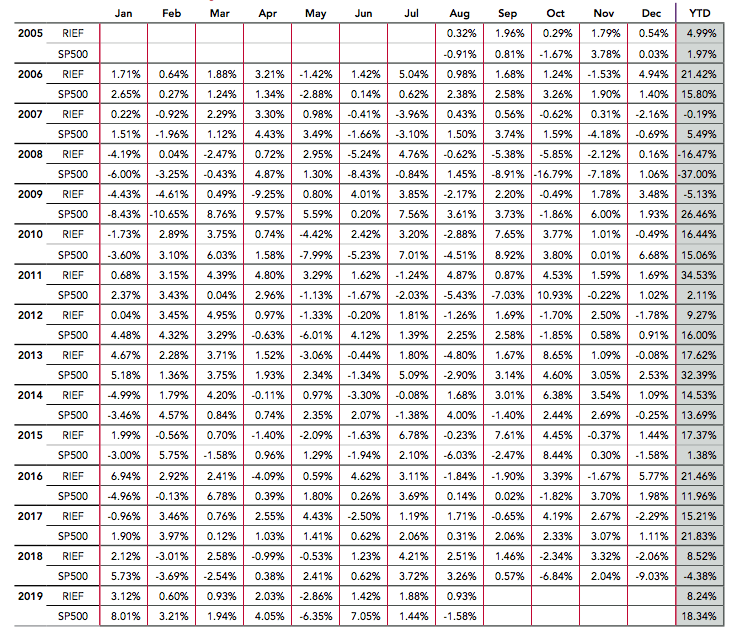

Afortunadamente también pueden acceder a ellos por la puerta trasera, o sea a través de fondos de fondos luxemburgueses cuyos mínimos se reducen a 125.000 euros, ya que la legislación de Luxemburgo considera a un inversor profesional (no minorista) a partir de dicho importe de inversión mínima, y aglomeran volumen suficiente para cumplir con los mínimos exigidos por cada fondo institucional. Lógicamente la composición de esas carteras de fondos de fondos para profesionales o institucionales puede tener mayor o menor calidad, superando o no a los respectivos índices de referencia, puesto que obviamente suponen una comisión añadida a los rendimientos netos que obtienen los fondos institucionales subyacentes. A nadie se le debe escapar que el hecho de ser un fondo para inversor profesional no garantiza que supere a su respectivo índice, ya que la mediocridad abunda también entre los fondos institucionales. Dicho esto, el fondo de fondos luxemburgués que venimos utilizando para nuestros Clientes menores también ha entrado en terreno positivo esta semana, siempre hablando de rendimientos netos para el inversor, claro está.

Por todo ello, quienes a día de hoy sigan en negativo en lo que va de año, algo habrían podido hacer mejor, puesto que hay opciones para invertir un mínimo de 125.000 euros superando en rendimientos netos a los grandes índices internacionales. Y esa superación, ese recorte sistemático en días semanas o meses en el periodo de recuperación de las pérdidas generadas por sell-offs como el del pasado mes de Marzo, supone una abismal diferencia en el rendimiento que vamos a conseguir a largo plazo. Porque la calidad de un fondo o una gestión de cartera no -sólo- se mide por una menor caída en periodos de crash o una mayor subida en los de euforia, sino sobre todo por la velocidad de la recuperación de las pérdidas después de un drawdown generalizado. Esa es la clave de los que superan consistente y permanentemente a los índices, y el grado en el que lo consiguen es determinante para la evolución de nuestros beneficios en los próximos años (lógicamente también sería determinante para la evolución de nuestros rendimientos invertir más en perdiodos de crash a precios de derribo, pero de eso ya hablamos en plena tormenta bursátil).

.

Por eso no es lo mismo empezar a ganar dinero en 2020 ya el 3 de Junio, antes de que lo hagan los grandes índices generalistas de las principales bolsas mundiales, que hacerlo a finales de mes, durante el verano o incluso más tarde. Y las condiciones de los Mercados en este 2020 suponen la mejor prueba del algodón para tomar el pulso a la calidad de nuestras carteras. Obviamente los Mercados subirán y bajarán y volverán a subir en las próximas semanas, y cada día las cifras bailarán enormemente. Pero quien hoy 3 de Junio siga en negativo YTD, bien sea con carteras de acciones seleccionadas por él mismo, bien sea con carteras de fondos de gestión pasiva sectoriales o con fondos de gestión activa, que no se haga trampas al solitario, algo habría podido hacer mejor.

El especial columnista senior del Wall Street Journal, Justin Baer, publicó la pasada semana este artículo en WSJ que relata perfectamente lo sucedido entre bambalinas de los mercados financieros la semana del 16 de Marzo, en pleno Crash del Coronavirus. El relato resumido de lo sucedido es el siguiente, desde luego digno del mejor guionista de Hollywood Netflix.

.

Ronald O’Hanley, director ejecutivo de State Street Corp., recibió una llamada urgente en cuanto se sentó a su mesa en su céntrica oficina de Boston. Eran las 8 de la mañana del lunes 16 de Marzo de 2020. Uno de sus directivos seniors le dijo que los gestores de fondos de pensiones y los tesoreros de las mayores empresas, presas del pánico por el daño económico que la pandemia del Covid19 podría tener más allá de lo obvio, estaban retirando miles de millones de dólares de los fondos monetarios. Esto estaba forzando a esos fondos a vender algunos de los bonos que tenían en cartera. Pero apenas habían compradores. Todo el mundo estaba de repente desesperado por hacer caja.

.

Él y el directivo senior, el gestor ejecutivo Cyrus Taraporevala, habían estado hablando la noche anterior tratando de intuir como los inversores reaccionarían ante un recorte de emergencia de los tipos por parte de la Reserva Federal. Ahora tenían la respuesta. En sus 34 años de experiencia en el mundo de las Finanzas, el Sr. O’Hanley había sobrevivido a muchas batallas en los Mercados, pero ninguna como ésta. «El Mercado está temiendo lo peor», le dijo O’Hanley a Taraporevala.

.

El 16 de Marzo fue el día en el que un virus microscópico llevó al sistema financiero al borde del abismo. Muy pocos se han dado cuenta lo cerca que hemos estado de precipitarnos al vacío.

Los principales fondos monetarios, donde los grandes inversores institucionales guardan su dinero y compran cantidades enormes de deuda corporativa a corto plazo -normalmente segura y aburrida- tuvieron salidas de $60.000 millones en esa semana, según la agencia de datos dinancieros Refinitiv. Una de las sangrías mayores de la historia.

.

Los tipos de interés de la deuda corporativa a corto plazo se dispararon, superando en 2,43 puntos porcentuales el tipo de los fondos federales. Su nivel más alto desde Octubre de 2008, según el Banco de la Reserva Federal de St. Louis.

.

El sistema financiero ha soportado numerosos credit crunches -o eventos en los que la liquidez desaparece- y también se han vivido numerosos crashes de bolsa. Pero los inversores más veteranos y los que tienen a Wall Street como su modus vivendi dicen que lo que vivieron a mediados de Marzo ha sido de lo más severo y fulminante. El estrés al que se sometió el sistema financiero fue mayor del que muchos habían visto jamás.

.

«La crisis financiera de 2008 fue un accidente de coche a cámara lenta en comparación con esto», dijo Adam Lollos, jefe de crédito a corto plazo en Citigroup Inc. «Esto ha sido como, ‘Boom!'».

.

Los diques de emergencia de los programas estatales hace tiempo que están evitando el colapso. Y lo que ocurrió en uno de los peores días que han vivido los mercados financieros, demuestran que todos los esfuerzos eran más que justificados y urgentes.

.

La FED preparó el escenario el domingo 15 de Marzo. Los inversores esperaban que el banco central anunciara su respuesta a la crisis el siguiente miércoles. En lugar de ello, la FED anunció a las 5 de la tarde de dicho domingo que desplomaba los tipos de interés y que planeaba comprar $700.000 millones en bonos para desatascar los Mercados. Quizá el último cambio de presidencia de la FED, con Jerome Powella la cabeza, tampoco ayudó a dar tranquilidad.

Traders monitor the opening at the New York Stock Exchange on Monday morning, March 16.

En lugar de tranquilizarles, empresas, gobiernos, banqueros e inversores, vieron esa decisión como la señal para prepararse para el peor escenario de la pandemia del coronavirus. La bajada en el precio de los bonos se convirtió en una estampida.

.

El Sr. O’Hanley estaba en una buena posición a pesar de todo. Su entidad es proveedora esencial de servicios administrativos y contables de la mayoría de los mayores inversores, y tiene su propia gigantesca gestora.

Ronald O’Hanley, chief executive of State Street Corp.

Las empresas y los gestores de fondos de pensiones han confiado en los fondos monetarios que invierten en deuda corporativa a corto plazo y holdings de deuda municipal, considerados suficientemente seguros como para clasificarlos como «cash equivalents«. Funcionan casi como una cuenta corriente, ayudando a las empresas a gestionar sus pagos y financiar su necesidad de tesorería diaria.

.

Pero ese lunes, los inversores ya no consideraban ciertos fondos monetarios como equivalentes al efectivo en absoluto. En cuanto sacaron de ahí su dinero todo aquel que pudo, los gestores dejaron de poder vender los bonos para hacer frente a las salidas.

.

En teoría, el sistema debía tener más fluidez en estas situaciones, ya que los reguladores americanos rehicieron las normas después de la crisis financiera de 2008. Pero esas nuevas reglas no pudieron frenar un asalto de pánico como este. Circularon rumores de que algunos de los rivales de State Street se habían visto forzados a inyectar dinero en sus fondos. En cuestión de días, tanto Goldman Sachs como Bank of New York Mellon empezaron a comprar activos de sus propios fondos monetarios. Ambos bancos se han negado a hacer comentarios al respecto.

.

Eso eran malas noticias no sólo para esos fondos y sus inversores, sino también para los miles de empresas y comunidades dependientes de los mercados de deuda a corto plazo para pagar a sus empleados. «Si los bonos basura se colapsan, la gente lo puede entender y asumir», dijo el Sr. O’Hanley. «Pero no hay forma de racionalizar que se colapsen los fondos monetarios y los equivalentes al efectivo».

.

Una unidad de inversión en deuda de Prudential Financial Inc., una de las mayores aseguradoras del mundo, también tenía serias dificultades con activos habitualmente seguros.

.

Cuando ese lunes los traders de PGIM Fixed Income intentaron vender una remesa de bonos a corto plazo emitidos por compañías con alta calificación, encontraron muy pocos compradores. Y los bancos de repente también se negaban a actuar como intermediarios.

A Bank of New York Mellon Corp. office building in New York.

«La comunidad broker-dealer se había congelado», dijo Michael Collins, un gestor de renta fija senior de PGIM. «La situación era tan mala como en el peor momento de la crisis financiera».

.

Al sur de California, el jefe de operaciones de deuda de la firma de inversión Capital Group Cos., Vikram Rao, intentaba encontrar una explicación a tal disfunción. El Sr. Rao, que estaba teletrabajando ese lunes, bajó los 20 escalones hasta su despacho doméstico a las 4:30h de la madrugada, y descubrió que los mercados de deuda estaban descarrilados. Empezó a llamar a todos los directivos senior de Wall Street que conocía que trabajaban en puestos clave de la gran banca.

Michael Collins, a senior investment officer at PGIM Fixed Income.

Los directivos le dijeron que el recorte masivo de tipos que la FED había anunciado hacía sólo unas horas, habían hecho saltar por los aires los swaps sobre el tipo de interés en favor de los bancos. Las empresas se habían anclado a los tipos previos al crash durante el pasado año para asegurar su deuda futura. Pero cuando los tipos se cayeron ese lunes, las compañías de repente debían a los bancos un colateral adicional inasumible.

.

Ese mismísimo lunes, los bancos debían asentar esos nuevos colaterales como activos en sus libros, sin márgen de maniobra.

.

Por eso cuando el Sr. Rao llamó a los directivos pidiéndoles explicaciones por no querer aceptar sus operaciones, la respuesta era siempre la misma. No había capacidad para comprar bonos ni otros activos y seguir cumpliendo con las nuevas directivas impuestas por los reguladores después de la crisis financiera de 2008. En otras palabras, las reglas de capital que los reguladores impusieron hace más de una década para hacer más robusto el sistema financiero, al menos en esta ocasión, estaba limitando aún más la liquidez de los Mercados. Uno de los directivos se lo dijo bien claro: «No podemos hacer una oferta por ningún activo que se añada a nuestro balance en este momento».

.

Al mismo tiempo, el aumento de la volatilidad en la bolsa, junto con el desplome de los precios de la deuda hipotecaria, forzaron los margin calls de muchos fondos de inversión. Esos colaterales adicionales que debían a los bancos también se añadieron como activos a sus balances, aumentando así más y más miles de millones.

.

El hundimiento de los bonos hipotecarios fue tan generalizado que también crujió a un grupo de inversores que habían pedido prestado a los bancos para apalancar sus beneficios esperados: Los fondos inmobiliarios.

.

El programa de compra de bonos de la FED, hecho público ese domingo, hablaba de 200.000 millones en compras de bonos hipotecarios. Pero ya el lunes los gestores descubrieron que, a pesar de la buena intención, esa cifra de la FED era muy insuficiente.

.

«En ese primer día, el Mercado ya le pasó totalmente por encima a la FED», dijo Dan Ivascyn, que gestiona uno de los fondos de bonos más grandes como jefe de inversión en Pacific Investment Management Co. (PIMCO). «Aquí es donde los REITs y otros productos hipotecarios apalancados empezaron a tener serios problemas».

.

Ese martes, UBS Group AG cerró dos exchange-traded notes (ETN) ligadas a trusts de inversiones hipotecarias inmobiliarias. Para el viernes, un trust hipotecario gestionado por el hedge fund Angelo Gordon & Co. ya había advertido a sus acreedores que no sería capaz de atender los margin calls de sus futuros.

Jerome Powell, chairman of the U.S. Federal Reserve, at a news conference in Washington, D.C.

Inversores aterrorizados lanzaron al mercado a cualquier precio deuda municipal, los intermediarios cancelaron operaciones por miles de millones de dólares y los nuevos préstamos se frenaron en seco. Hubieron menos emisiones de bonos en la semana del 16 de Marzo que en cualquier momento de la crisis financiera de 2008, el ataque terrorista a las torres gemelas en 2001 o la semana negra del crash de 1987 y su Lunes Negro, según los datos de Refinitiv ajustados a la inflación.

.

En esos pocos días de Marzo, los inversores perdieron toda la fe en la infraestructura pública norteamericana. En cuanto las escuelas y universidades cerraron y los aeropuertos y los sistemas de transporte públicos se vaciaron, el Mercado empezó a cuestionarse lo que hasta entonces habían sido apuestas seguras en las instituciones principales que tejen la vida comunitaria del país.

.

El punto álgido del colapso del Mercado se dió claramente a primera hora del 16 de Marzo.

.

Las ciudades y los Estados a menudo confían en la deuda a corto plazo que emiten a través de los dealers de bonos, que a su vez revenden el activo a los inversores. Miles de millones de dólares de esos papeles se lanzaron a la venta al día siguiente. Los tipos de interés, que habían estado alrededor del 1,28%, podían alcanzar niveles del 6%.

.

Al mismo tiempo, las operaciones con bonos municipales a largo plazo desaparecieron del mercado. Durante esa semana, Citigroup Inc, el segundo mayor intermediario del mercado de deuda municipal, no lanzó ni un solo bono.

.

El personal de la división del mercado de deuda municipal de Citigroup trabajó desde varios lugares ese día, algunos desde sus casas, otros desde el cuartel general del banco en Manhattan y unos cuantos desde la oficina de reemplazo en Rurherford, NJ. Durante todo el día, los representantes del Citi llamaron a los responsables financieros del Estado y de los gobiernos locales para darles la mala noticia: Sus costes de créditos a corto plazo se habían disparado, y las operaciones a largo plazo habían quedado totalmente paradas.

.

Patrick Brett, jefe de los mercados de capital de deuda municipal de la firma, estaba realizando sus llamadas desde una casa de estilo rústico en un bosque de Catskills. Había reservado ese Airbnb en Marzo, pocos días después de que el jefe de la Autoridad Portuaria de New York y New jersey, uno de los mayores emisores municipales de deuda, confirmase públicamente que había dado positivo por el coronavirus.

.

Ese fin de semana el Sr. Brett y su familia abandonaron Brooklyn en su Chevy Suburban gris, que iba tan cargado que hasta su suegro llevaba paquetes rollos de papel higiénico en su regazo.

.

Desde una oficina improvisada, pasó todo el lunes colgado del teléfono. Esa noche pensó que lo que estaba ocurriendo era peor que en el 2008. «No creo que nadie vivo haya experimentado algo tan violento en los mercados financieros», dijo en un correo electrónico al Wall Street Journal.

.

Los banqueros del Citi contactaron con Larry Hammel, director financiero de la escuela del distrito de Forsyth County, ya que las semanas previas el mercado de deuda municipal se había secado. El distrito tenía previsto colocar $150 millones en bonos el 17 de Marzo para poder continuar con la construcción de 4 nuevas escuelas imprescindibles.

Patrick Brett, head of municipal debt capital markets at Citigroup, works the phones in his makeshift office in the Catskills.

Cuando el Citi le recomendó aplazar la operación durante un tiempo, el Sr. Hammel reunió a sus ayudantes e hicieron números. Sin esa inyección de dinero que iban a financiar con deuda pública, la construcción se pararía en Julio.

.

«Es uno de esos días en los que no sabes si tirarte al tren o al maquinista», dijo el Sr. Hammel.

.

Empezó a negociar con un banco local para ver si les podrían garantizar un crédito puente que permitiese no para la obra. Finalmente el 30 de Marzo los bonos encontraron compradores, principalmente gracias a los programas del gobierno que rescataron a los mercados del desastre.

.

El pánico por la ausencia de liquidez rápidamente pasó a las bolsas. A Thomas Peterffy, presidente de Interactive Brokers group, una plataforma de intermediación online popular entre los traders, le costó dormir el domingo por la noche. A primera del hora del lunes una llamada le confirmó que los futuros habían caído un 5%, el méximo permitido en una sola sesión.

.

Mientras el Sr. Peterffy iniciaba su jornada el lunes por la mañana desde su casa en Palm Beach, Fla. muchos inversores ya se habían visto forzados a vender sus posiciones porque no tenían suficiente liquidez para mantenerlas abiertas.

Interactive Brokers Group Chairman Thomas Peterffy.

Una y otra vez Petterfy preguntaba a su equipo cuánto estaban perdiendo las cuentas de sus clientes, y cuánto podría afectar eso a Ineractive Brokers si seguía el desastre.

.

«Cuanto más avanza el día, más y más posiciones se liquidan», le confesaba el equipo al Sr. Peterffy. Además de la carnicería, decía el Sr. Peterffy, habían muchas opciones apostando contra la volatilidad.

.

Durante más de una década, los Mercados han estado generalmente calmados. Y la opinión generalizada entre los traders grandes y pequeños era que lo seguirían estando. Pero la volatilidad había estado aumentando desde finales de Febrero. El 16 de Marzo se disparó.

.

El Indice de Volatilidad Cboe, conocido en Wall Street como el Indice del Miedo, se catapultó durante el día, cerrando en al máximo histórico de 82.69.

.

Tampoco ayudó que esa misma mañana el parquet de Chicago, donde la mayoría de opciones son compradas y vendidas, tuviese que cerrar. Cada vez quedan menos parquets repletos de brokers humanos gritando y haciendo señas en el mundo, pero los corrillos del Cboe Global Markets mantienen ese frenético día a día.

.

Cboe tomó la decisión de cerrar el parquet el jueves, como medida de precaución, y los ejecutivos pasaron todo el sábado trabajando con los brokers para comprobar que el mercado electrónico que se iniciaría el lunes funcionaría correctamente. Los tests fueron bien, pero las ventas masivas del domingo en los mercados de futuros complicaron las cosas, dijo Chris Isaacson, jefe de operaciones del Cboe. Después de que los futuros del S&P 500 realizasen su mayor caída, el Cboe optó por retrasar las operaciones pre-market.

.

Mientras que el Cboe había enviado a la mayoría de sus empleados a trabajar desde sus casas esa semana, el Sr. Isaacson fue a las oficinas de Kansas City ese lunes para monitorizar el Mercado junto con el personal de operaciones e informáticos.

.

Las ventas masivas de los futuros no dejaban respiro, y por tanto las opciones correlacionadas permenecieron bloqueadas todo el lunes por la mañana, esperando a la apertura de las 9:30h. Para entonces, el Sr. Isaacson y su equipo ya sabían lo que les esperaba: «El Mercado va a sufrir una apertura muy dura», dijo.

.

Algunas opciones abrieron puntualmente para justo quedar bloqueadas un segundo después, cuando las ventas masivas dispararon su mecanismo de suspensión. «Fue una de las mañanas más intensas de mi carrera», dijo el Sr. Isaacson.

.

Malachite Capital Management, un fondo de Nueva York, no pasó del martes. El 17 de Marzo, la compañía anunció su cierre, debido a «las condiciones de Mercado extremadamente adversas de las recientes semanas». Las pérdidas también eran extremas para otros que habían operado con volatilidad. En JD Capital Management LLC, una gestora dirigida por el veterano de Goldman Sachs J. david Rogers, su fondo Tempo Volatility Fund perdió más del 75% en Marzo.

.

Ese mismo lunes, los traders de Allianz Global Investors, una gestora perteneciente al gigante asegurador alemán, tenía serias dificultades para reestructurar su propia colección de opciones desastrosas.

.

Los fondos Allianz Structured Alpha han sido grandes vendedores de seguros contra las ventas masivas en los Mercados a corto plazo, y a la vez compradores a largo plazo. La estrategia ha venido generando ingresos estables, ya que el fondo ingresaba primas de los inversores que se querían cubrir ante potenciales caídas. Los fondos podían así perder dinero durante un mes a causa de ventas masivas, mientras reestructuraban su cartera a corto, pero a largo plazo ganaban, según dijo el gestor del fondo Greg Tournant durante un video publicitario en Mayo de 2016.

.

«Estamos actuando como una compañía de seguros, recaudando primas», dijo el Sr. Tournant. «Cuando haya un evento catastrófico, quizá tengamos que pagar mucho, al igual que cualquier compañía de seguros. Pero tomamos posiciones para protegernos de esos shocks catastróficos, a modo de una especie de reaseguros».

.

Cuando llegó el huracán el pasado mes de Marzo, su estrategia no funcionó.

.

En cuanto los contratos de opciones se hundieron, los gestores de Allianz trataron de reestructurar sus posiciones. Trataron de aguantar, pero no esperaban esa velocidad en la espiral de caídas.

.

El 25 de Marzo, Allianz informó a sus inversores que dos de sus fondos Structured Alpha que gestionaban casi $2.300 millones iban a ser liquidados.

.

Los directivos de Allianz confirmaron a los inversores que uno de los fondos había caído un 97% desde el inicio del año. Incluso después de la conferencia del 25 de Marzo con los inversores, algunos de ellos todavía no entendían qué había fallado.

.

Allianz no dijo cuánto dinero iban a recuperar los inversores, ni cuándo lo harían. Todavía siguen esperando.

.

Quizá la moraleja de esta historia sea que las acciones se comportan mejor ante eventos excepcionales. Porque a pesar de que sus fluctuaciones puedan ser mayores, si son de calidad, sus cotizaciones se recuperarán mucho mejor que otros activos seguros cuando el Mercado los rompe en mil pedazos.

.

Cuidaros mucho ante posibles contagios, hay que seguir protegiendo la salud y aprovechando las oportunidades de inversión.

Los más cinéfilos habrán reconocido la famosa frase del título del artículo. En uno de los momentos más difíciles de la odisea del Apollo 13, el Jefe de los ingenieros en la sala de control reconoce en voz alta que se enfrentan a los que van a ser los momentos más duros para la historia de la NASA, a lo que el ingeniero interpretado por el gran Ed Harris responde: «Con el debido respeto Señor, creo que éste va a ser nuestro mejor momento«, una de las frases más míticas de la película junto al archiconocido «Houston, tenemos un problema».

.

Os preguntaréis qué tiene que ver esta película con las inversiones y los Mercados financieros. Pues bien, como sabréis es habitual que los gestores de fondos y cuentas gestionadas redacten newsletters y notas a los inversores en los peores momentos de los Mercados. En ellas suelen informar de su visión de la situación de crisis, tratan de justificar las pérdidas, razonan sus estrategias reafirmandose en ellas o bien dando golpes de timón, etc. Todo ello para intentar tranquilizar a los inversores, tratando así de evitar que éstos les retiren su confianza -y dinero- de sus gestoras. Esas comunicaciones abundan y casi son obligadas para cualquier gestor que se precie, puesto que en momentos difíciles es cuando más hay que estrechar la relación entre gestores e inversores.

.

Pero esta vez nos ha llamado la atención la carta que ha redactado una de las gestoras que forman parte del grupo de fondos y asset managers cuya due diligence estamos en estos momentos realizando en Cluster Family Office, la identidad de la cual nos permitiréis que reservemos para nuestros Clientes. Lo curioso de dicha carta, cuyo título es la citada frase de Apollo 13, es que no va dirigida a sus inversores, como sería de esperar, sinoa los directivos de las empresas en las que están invertidas. Este hecho lo consideramos extraordinario, puesto que no es en absoluto habitual dirigirse públicamente a ellos en momentos de crisis bursátil, ni mucho menos hacerlo en los términos que a continuación os traducimos de la carta original:

«Con el debido respeto Señor, creo que éste va a ser nuestro mejor momento.»

Querido Partner,

Todos estamos atravesando momentos muy complicados, tanto en la área sanitaria, la social como en la económica. Es cierto que nosotros no estamos «dentro de vuestra empresa» y somos conscientes de nuestras limitaciones, pero creemos que nuestra visión y percepción de la situación puede aportaros algo. Nuestra compañía gestiona activos de inversores largoplacistas de todos los continentes, con un elevado sentido de servicio fiduciario y excelencia. Hemos mantenido 483 reuniones online en las pasadas semanas con empresas nacionales y extranjeras, siempre en busca de un mejor conocimiento de las perspectivas de sus negocios en el entorno actual. Si en vuestra empresa necesitáis cualquier contacto con cualquier compañía con las que tenemos relación, no dudéis en decírnoslo, estaremos encantados de ayudar. En estos momentos, quizá una visión desde 30.000 pies, de un equipo que está estudiando diversos casos y negocios internacionales, pueda seros útil. Además, como inversores y socios de vuestro negocio nos gustaría deciros lo siguiente:

.

La prioridad número uno en estos momentos es garantizar la salud de vuestros equipos profesionales y de los miembros de vuestras familias. El estrés emocional al que todos estáis sometidos es enorme, y estar a disposición del personal y de sus familias en estos momentos es extremadamente importante. Sed transparentes, la empatía tiene un largo recorrido y refuerza el sentido y la misión de cada empleado.

Respecto a los próximos trimestres, todos los directivos de las empresas, propietarios e inversores tienen incertidumbres y preguntas. No estáis solos. La visibilidad para este año es muy baja. La liquidez es el rey. Todos sabemos que la economía se debilitará debido al aumento del desempleo. No obstante, no pensamos que toda vaya a ser diferente. Siempre habrá demanda de buenos servicios y productos a buen precio. Las principales necesidades de los consumidores seguirán siendo las mismas. No hay que entrar en pánico ni tomar decisiones poco meditadas.

Las mayores crisis suelen precipitar la innovación. Las tendencias que ya existían se acelerarán. Estamos observando algunas empresas que se están adaptando más ágilmente al comercio online y están creando herramientas digitales para sus negocios. Nos entusiasma la capacidad adaptativa e innovadora de las compañías y los emprendedores de nuestro país. Os podemos ofrecer ejemplos prácticos de dentro y fuera de nuestras fronteras.

Son momentos en los que es interesante replantearse los costes estructurales. Pero no olvidéis que las personas son vuestro principal activo. No queremos ser proselitistas, pero recordad el tiempo y esfuerzo que os costó encontrar y formar a vuestros profesionales. Si es posible, no perdáis vuestro alto potencial y no recortéis la retribución de las piezas clave de vuestra empresa. Y si lo hacéis, recordad que la cúpula directiva también debe aplicarse proporcionalmente los mismos recortes.

En momentos difíciles como este, el márketing y las prácticas de responsabilidad social, medioambiental y de gobierno corporativo (ESG) pueden parecer superfluas. Obviamente, puede ser comprensible para empresas que luchan por mantenerse a flote. No obstante, creemos que las prácticas ESG son más importantes si cabe en estos momentos. Consumidores, inversores y profesionales priorizarán aún más las empresas que cuidan las prácticas medioambientales, sociales y el buen gobierno corporativo. Por tanto, no olvidéis a vuestros accionistas. La manera en la que tratéis a vuestros proveedores, clientes, empleados, medioambiente y la comunidad que os rodea, será recordada durante mucho tiempo. El viejo dicho «trata a los demás como te gustaría que te tratasen a ti», nunca fue tan relevante.

Si es posible, no os debéis centrar solo en una posición empresarial defensiva, sino que también es momento de pasar a la ofensiva, puesto que pueden haber oportunidades excelentes ahí afuera. Esa empresa que siempre habéis querido adquirir, o ese profesional que siempre quisisteis fichar pueden estar ahora més abiertos a hablar y a escuchar vuestras ofertas.

Mantened la concentración. En tiempos como los que estamos viviendo, la ansiedad nos hace querer actuar de manera precipitada. Escuchad a todos, pero no cambiéis demasiado ni agobiéis a vuestro equipo con nuevas e innecesarias peticiones. Los miembros del consejo de administración suelen requerir muchas cosas y aportar pocas sugerencias en momentos como este. Mantened el rigor.

Por último, nos gustaría recalcar nuestra visión largoplacista. No sacrifiquéis el largo plazo para satisfacer a los inversores a corto plazo.

Hay una escena en la película Apollo 13 que merece la pena recordar. La misión pasa por un momento muy difícil. El «jefe» dice a sus ingenieros: «This will be Nasa’s worst moment”, y uno de los ingenieros (Ed Harris) responde: “With all due respect sir, I believe this will be our finest hour!”. Momentos como éste definen a los grandes líderes.

Buena suerte! Cuidaros mucho y recordad las instrucciones que dan en caso de emergencia en todos los vuelos: Pongase primero su mascarilla de oxígeno y después ayude a hacerlo a las personas que se sientan a su lado. Si vosotros no estáis bien, será más difícil que cuidéis de vuestras familias y de vuestros equipos.

.

Podéis contar con nosotros. Un abrazo.

https://youtu.be/OlR17RaMVmM

No está mal, ¿verdad? Lamentablemente no todas las gestoras de fondos tienen una visión tan largoplacista y protectora de los buenos negocios. La mayoría tan solo buscan no quedar en evidencia frente a sus índices de referencia, tarea en la cual fracasan más del 90%. Encontraréis infinidad de artículos y estudios estadísticos sobre la ineficacia de la mayoría de gestores activos a poco que googleéis (aquí, aquí o aquí). Pero no es imposible encontrar gestores activos que justifiquen sus comisiones superando a sus índices de manera contundente y sostenida en el tiempo, sobre todo si eliminamos la barrera del 10% de fondos comercializables en España y podemos invertir libremente en el 100% de fondos existentes en todo el planeta, como ya hemos explicado aquí o aquí.

Ahora, y desde hace ya un par de meses, toca comprar y no vender, al menos hasta que el limpiabotas, el ascensorista y el vecino del 5º 2ª vuelva a presumir de sus inversiones en bolsa y, por supuesto, estén vacunados.

Los que nos hayáis leído asiduamente sabréis que hace años que venimos diciendo que la Eurozona, tal y como la conocemos, no es viable ni sostenible. Ya lo advertimos hace casi una década (cómo pasa el tiempo!), cuando la crisis bancaria tensaba hasta el límite las costuras de la Eurozona, y los temidos Hombres de Negro (MIB) de la Troika escudriñaban las cuentas públicas de los mediterráneos países del sur. El tan cacareado y políticamente correcto concepto de «Más Europa», chocaba una y otra vez contra el muro del rico y productivo Norte, que prefería más una simple y rentable unión de mercado que una unión política, monetaria y fiscal.

.

Así, los MIB blindaron con mayor o menor discreción los Memorandums of Understanding (MoU) para evitar la barra libre que reclamábamos desde el Sur. Sólo a cambio de eso y de la tozudez de los euroburócratas por chutar la lata y aplazar la hora de la verdad, la Eurozona siguió adelante con todas sus incompatibilidades e insostenibilidad manifiesta. La esperanza -en la que ya nadie creía- era que con la ayuda del QE del BCE, y unos añitos de pseudo-bonanza, el Sur se aproximase, macroeconómicamente hablando, al Norte de una puñetera vez. Pero el círculo ha seguido sin cuadrar durante todos estos años.

.

La puntilla para las economías del sur ha venido de la mano de la pandemia del coronavirus SARS-CoV2 o también llamada enfermedad Covid-19. En esta madre de todas las crisis sanitarias, por cierto tan sangrienta como pasajera, economías tan grandes como la italiana o la española necesitarían una lluvia de billones de endeudamiento (Coronabonos, Eurobonos o como se quieran llamar) que los europeos del norte no están dispuestos a financiar mancomunadamente. Paradójicamente esta vez Merkel no es la abanderada del NO a la barra libre sino Holanda, aunque también es cierto que a los alemanes les resulta fácil ejercer de polis buenos compinchados con los polis malos holandeses. Sea por lo que sea, el Sur (Francia incluída) trata de aprovechar la recta final de la carrera política de Merkel para conseguir a la desesperada alguna concesión a pesar de la férrea oposición holandesa. Y es que lo que venga detrás de Merkel probablemente sea mucho menos proclive a concesiones para con el Sur, recodad si no el populismo que alcanzó Wolfgang Schaeuble con su propuesta de expulsar a Grecia del Sistema. Propuesta que, por otra parte, tenía todo el sentido económico del mundo.

.

Hoy lo que propone abiertamente Holanda y su círculo de influencia es una Europa como un simple mercado común (os suena?). Y esa idea de la UE coincide con la que tenía el Reino Unido y que siempre fue tan vilipendiada por los euroburócratas. Así pues, esa deriva hacia una «Menos Europa» con la que se sentiría cómodo el Norte podría ser el camino a seguir, a pesar de la oposición de los países del Sur, puesto que ya sabemos que quien paga manda. Pero hay un pequeño detalle que complica y mucho esa idea de Europa: El Euro. Y es que un Mercado Común pierde buena parte de su sentido y simplicidad si la política monetaria de todos sus integrantes debe ser forzosamente la misma. Es decir, tener la misma cotización de divisa, el mismo precio del dinero (tipos de interés) y un solo banco emisor (BCE), vuelve a ponernos en el mismo punto de partida en el que estamos ahora mismo. O sea, que el Sur necesita urgentemente billones para subsistir, además de una depreciación de la divisa para recuperar competitividad y esperanzas de crecimiento, pero el Norte no está dispuesto a concederlo a cargo de sus economías. Y esa negativa constante está generando el rechazo también al proyecto europeo por parte de los países del Sur, puesto que saben que la -insuficiente- ayuda financiera concedida por el Norte acarreará la vuelta implacable de los temidos MIB, que suponen la pérdida absoluta de soberania presupuestaria, fiscal y económica en los países del Sur. La UE parece pues enfrentarse al fin al muro final del callejón sin salida a lo largo del cual ha venido chutando la lata desde el 2011.

.

El brillo de lucidez ante esta permanente huída hacia adelante que el coronavirus ha precipitado, parece que lo está aportando Francia. Emmanuel Macron ha declarado esta misma semana nada menos que al Financial Times que la pandemia ha abocado a la UE al «momento de la verdad». No es casual que Shahin Vallée, ex-asesor del Presidente del Consejo Europeo y hombre fuerte del Ministerio de Finanzas francés proponga crear en el seno de la UE lo que él denomina «la coalición de la voluntad». O sea que la UE se fraccione por grupos según su intención de evolucionar hacia «Más» o «Menos» Europa. De ese modo, los países que quieran una mayor integración podrían mantener su moneda y política monetaria única, renunciando a soberanía a cambio de una unión fiscal y política creciente e irreversible. Pero lo que resulta más curioso es que aquellos países que quieran una menor integración, una vez liberados de aquellos que desean «Más» Europa, también podrían mantenerse integrados. Es decir que ambas partes incompatibles entre sí se acomodarían una vez liberadas la una de la otra, resultando una Europa no sólo a dos velocidades sino con dos cotizaciones de divisa distintas, dos bancos centrales y dos políticas monetarias diferenciadas. No sería una Europa en equilibrio perfecto, pero sí mucho más estable que el polvorín insostenible en el que nos deja el Covid-19.

.

Todo ello bien podría verse cubierto bajo la misma piel de cordero europeísta, por supuesto. Es decir utilizando eufemismos que puedan incluso mantener en la inopia europea a los menos informados (seguir llamando Euro a ambas divisas, seguir llamando BCE a ambos bancos emisores, etc). Pero existirían diferencias innegables, como por ejemplo la cotización del euro de los países del sur, que podría ser un 20 o 30% inferior al euro del norte. Por supuesto en un principio cotizarían a la par, intervenidas por el BCE, para evitar en la medida de lo posible la implementación de corralitos con el fin de impedir la fuga de activos del sur, pero se distanciarían necesariamente con el paso del tiempo. Los tipos post-covid19 no serían divergentes a corto o medio plazo, puesto que todo el mundo necesita en estos momentos tipos cero o negativos. Pero a medio plazo la Europa del Norte podría por fin seguir los pasos de la FED aumentado poco a poco el precio de su Euro fuerte. Quizá incluso podríamos ver una unión política y fiscal más allá del mero mercado común en alguna de esas -al menos- dos zonas diferenciadas, quien sabe, puesto que el círculo es mucho más fácil de cuadrar con economías realmente convergentes y un club con menos miembros y más intereses comunes.

.

Por tanto, ¿como deberían posicionarse los patrimonios del Sur ante tal escenario post-pandémico? Pues obviamente deberían evitar acumular activos del sur o en el sur, es decir evitar tener anclados inmuebles en los países menos ricos de la UE (España, Italia, Grecia, Portugal e incluso Francia). Y en su lugar podrían tenerlos en países susceptibles de poderse vender en Euros no afectados por la depreciación respecto al euro del norte. O bien tenerlos directemente fuera de la UE, por ejemplo inmuebles en USA, comprándolos aún con el único Euro existente y no con el futuro euro devaluado del sur. En cuanto a los activos financieros, obviamente también deberían evitarse acciones de empresas de esos países sureños en las carteras, y por supuesto su deuda pública y privada. Además, como ya hemos dicho infinidad de veces y hoy con más énfasis que nunca, cuantos más peldaños de seguridad podamos añadir entre nuestro dinero y la necesidad recaudatoria o confiscatoria del los Estados del Sur, mejor dormiremos por las noches. Debemos ser conscientes de que en tiempos de situaciones extremas se tomarán soluciones extremas, que jamás habríamos intuido hace tan solo 6 meses.

.

Lo que resulta innegable es que aunque esa evolución de la UE tarde más o menos en llegar y los euroburócratas sigan dándose cabezazos contra la realidad, esta pandemia va a dejar herida de muerte la supremacía económica y política de Occidente. El Covid-19 va a tener un claro ganador, si es que podemos decir que alguien va a ganar en esta pandemia, y ese ganador no es otro que China. No solo por haber lidiado y preservado su economía de manera ejemplar durante la epidemia, sino porque el resto del planeta va a retroceder varios años de crecimiento económico inevitablemente. Y eso acelerará de manera radical el liderazgo de China y su potentísima órbita económica (Vietnam, Korea, Malasia, Australia, Japón, Indonesia, etc..incluso la mismísima India), convirtiendo Asia en el nuevo centro del mundo. Es cierto que muchos dirán que las cifras de contagios y muertes del coronavirus en China no son fiables. Pero no nos engañemos, porque las cifras de muchos países occidentales tampoco lo son y muy pocos las cuestionan.

.

En estas semanas y meses de pandemia hemos visto como cada país ha gestionado de manera muy distinta la crisis sanitaria. Los resultados están siendo tan diversos como la idiosincrasia de los respectivos gobiernos y ciudadanías. Y en la Unión Europea, especialmente en el Sur, encontramos países (léase España e Italia) que están gestionando la crisis sanitaria de manera más que dudosa. Una vez más estamos viendo las diferencias entre norte y sur en el seno de la UE, también en gestión político-sanitaria. Probablemente lo único que quedará en pie de esa unión europea después de la pandemia será la relativa capacidad de recuperación de las economías del norte, y el mercado común que siempre han defendido los más realistas.

.

Tiempos dorados para los inversores despiertos. Ya lo advertimos a mediados de Marzo y también el pasado día 1 de Abril (por cierto, llevamos una subida en los mercados cercana al 30% desde los mínimos de esas fechas). Esta crisis cambiará muchas cosas en Europa, y a la vez está dejando al descubierto oportunidades descomunales. Imaginad que podamos aprovechar la reestructuración de la Eurozona y el Euro, que podamos invertir en empresas del sector salud de todo el mundo y especialmente de China, o que podamos aprovechar el tirón de las bolsas y las economías de lo que será el nuevo centro del mundo. Y todo ello con el viento a favor de todos los bancos centrales del planeta. Desgraciadamente vienen malos tiempos para el inversor local con activos locales.

Para aquellos a los que los árboles del pánico y la volatilidad les impida ver el bosque de oportunidades y rendimientos que tienen en la palma de sus manos, vamos a explicaros el análisis simple y matemático que realiza Nick Maggiulli de Ritholtz Wealth, el cual suscribimos absolutamente.

.

El quid de la cuestión es aportar luz a la compra de activos durante tiempos de pánico. Pero antes pongamos en contexto el actual crash.

.

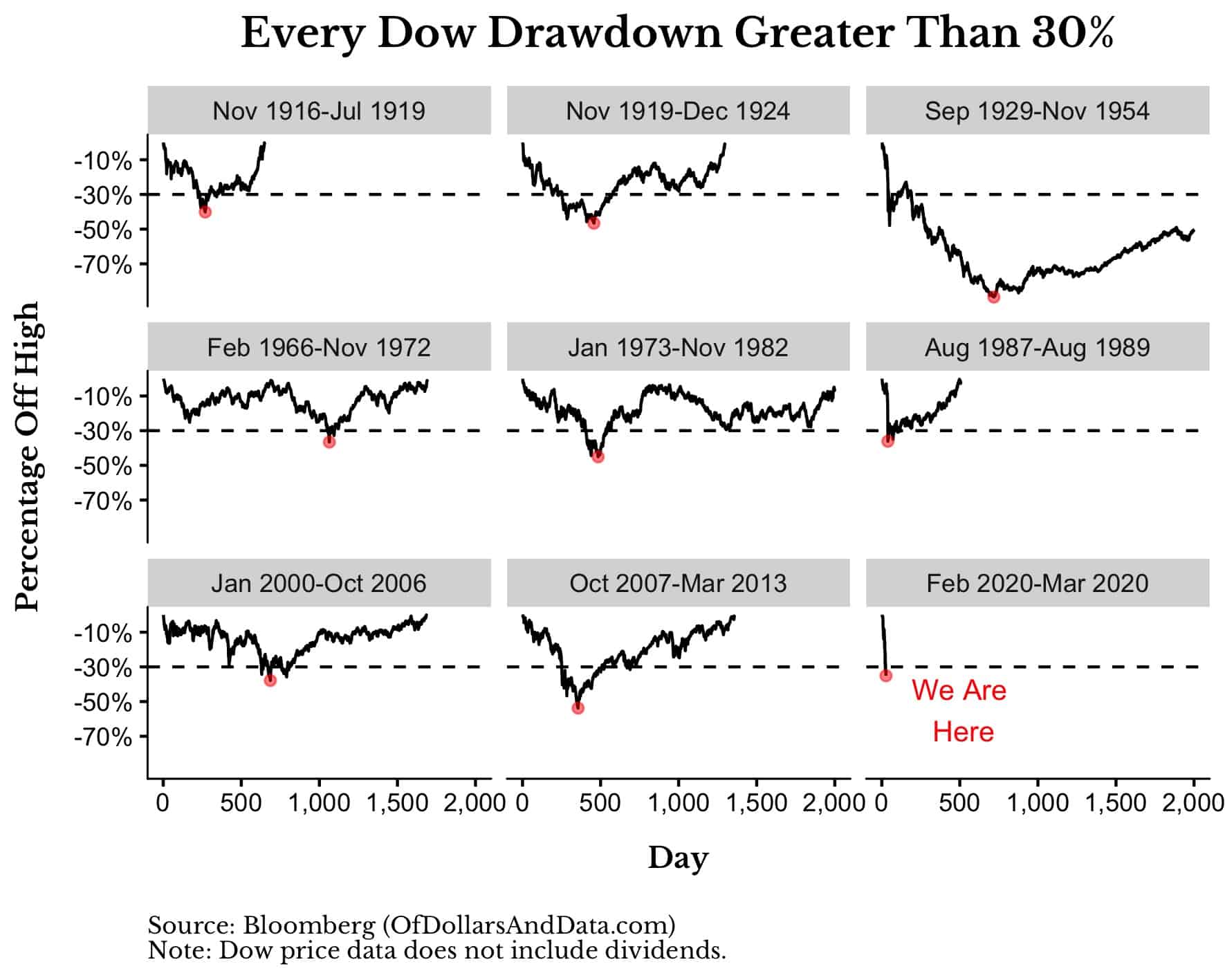

Hasta hoy el mínimo del Dow Jones se ha producido el pasado día 23 de Marzo 2020 y ha sido del 35% desde sus máximos, suponiendo uno de los peores meses de la historia de la bolsa americana.

.

Si analizamos todas las caídas superiores al 30% desde 1915, veremos que este crash es uno de los más rápidos y fulminantes que jamás hemos tenido.

Además, mientras que a toro pasado vemos el puntito rojo que nos señala el suelo, en estos momentos todavía no sabemos si ya hemos visto el mínimo la pasada semana o está aún por llegar en este crash del coronavirus.

.

A pesar de ello, es indudable que vivimos tiempos dorados para los inversores que compren acciones en estos momentos. Cada euro o dólar que invirtamos en los mercados actuales crecerá mucho más que los invertidos en los meses anteriores en cuanto los mercados se recuperen. Porque todos asumimos que tarde o temprano se recuperarán los mercados y la humanidad en su conjunto acabará venciendo a este virus como lo ha hecho con otras crisis sanitarias anteriormente, ¿verdad?

.

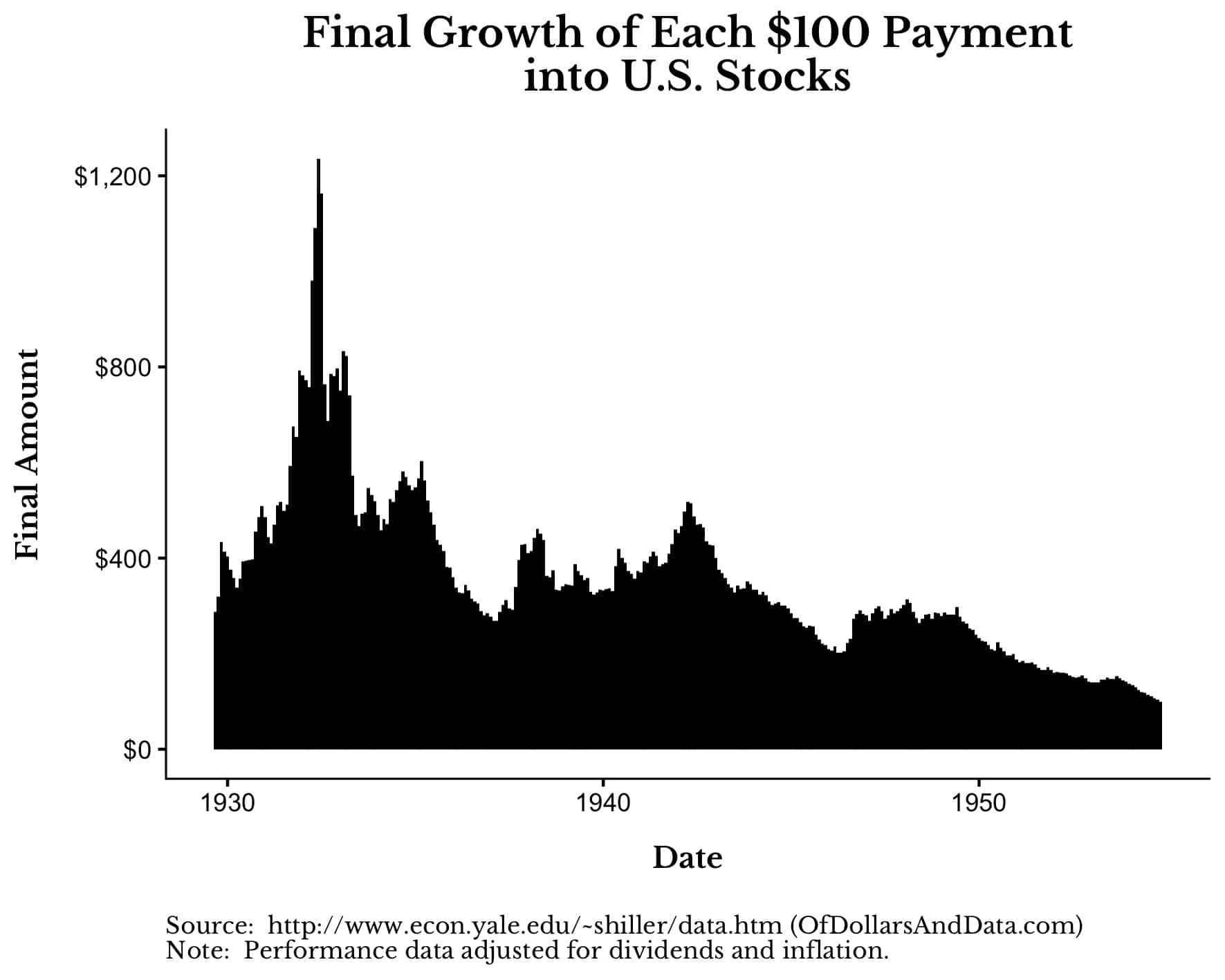

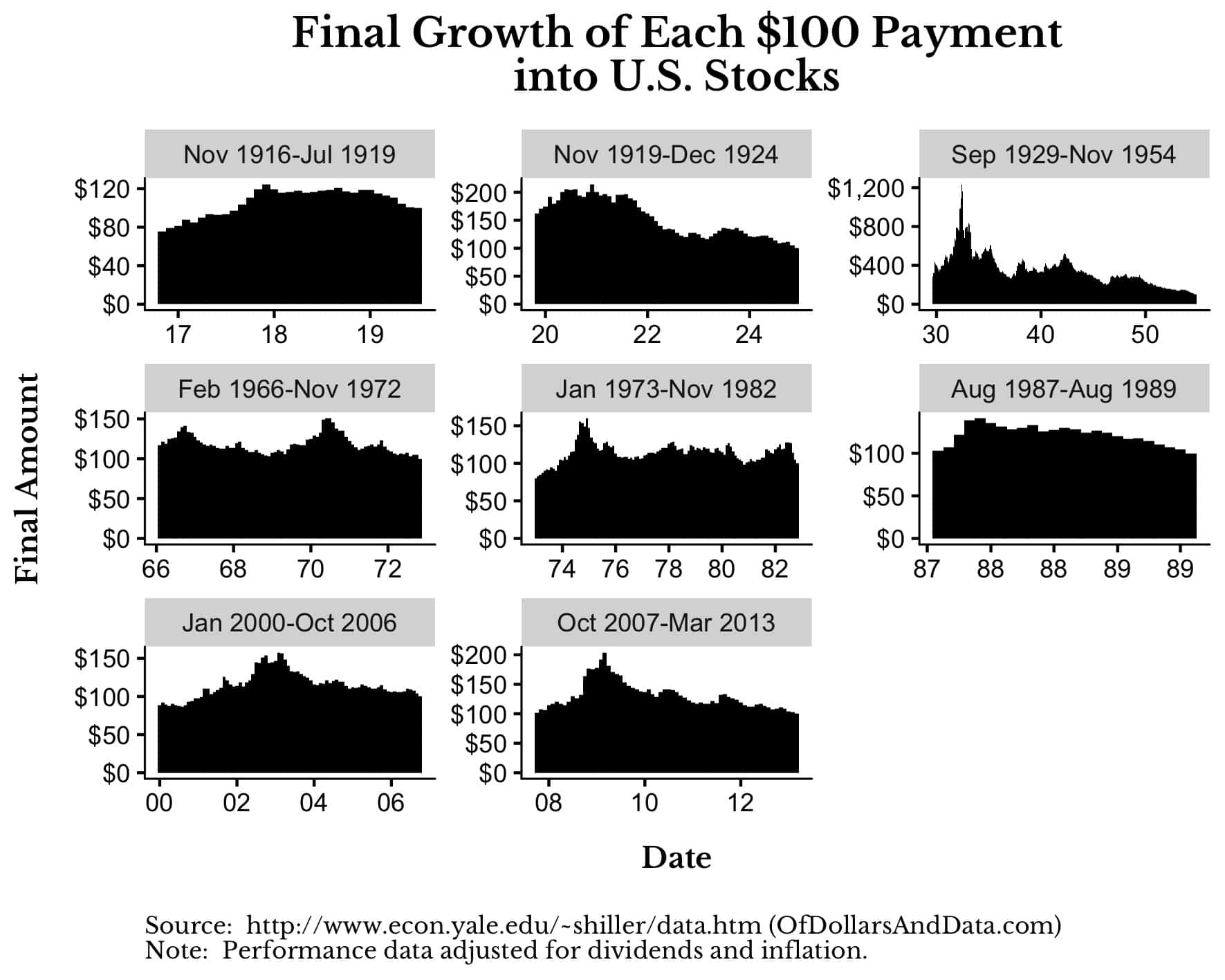

Para demostrar que cada dólar invertido hoy rendirá mucho más que los invertidos antes del crash, imaginemos que decidimos invertir 100 dólares cada mes en la bolsa americana desde Septiembre de 1929 a Noviembre de 1954 (crash del 29 y su posterior larga recuperación).

.

Si hubiesemos seguido esta estrategia, esto es lo que habría ganado cada paquetito de 100 dólares (incluyendo dividendos y ajustado a la inflación) hasta completar la recuperación en Noviembre de 1954:

Como podéis ver, cuanto más cerca compramos del mínimo, en verano de 1932, mayor es el beneficio a largo plazo de esa compra. Cada $100 invertidos en esos mínimos creció $1200, lo cual es el triple de lo que crecieron los paquetitos de $100 comprados en 1930 ($400).

.

No obstante, incluso si miramos las otras caídas superiores al 30% que mostrábamos en el primer gráfico, seguimos viendo unos beneficios muy superiores si compramos durante los tiempos de mayor pánico y caídas de los Mercados:

Este gráfico demuestra que comprando cerca de los crashes (aunque no acertemos exactamente sus mínimos) proporciona entre un 50 y un 100% más de beneficio comparado con una inversión en otros momentos. Eso significa que tus $100 crecerán $150 o $200 más (ajustados a la inflación) cuando el Mercado se haya recuperado de nuevo.

.

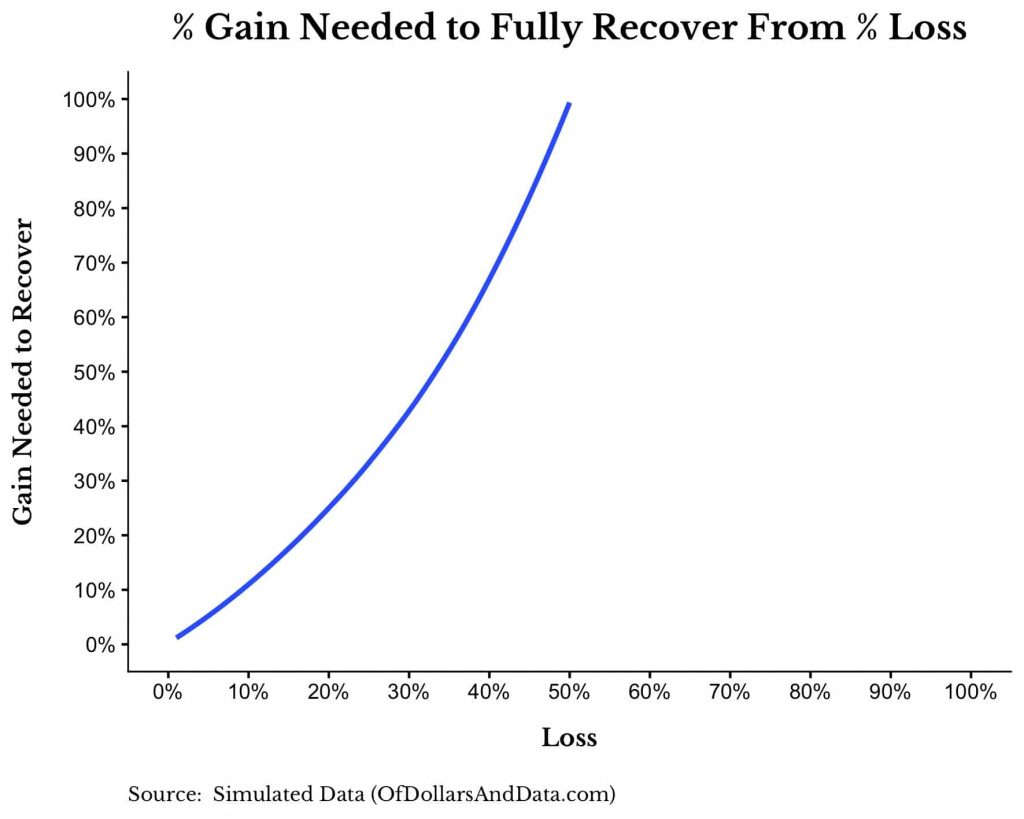

¿Pero de donde sale ese incremento tan espectacular? Pues además de ser intuitivo, su origen está en unas matemáticas simples: Cada porcentaje de pérdida requiere un porcentaje mayor de ganancia para compensarlo. A estas alturas de la película a nadie se le debería escapar que una caída del 10% requiere una subida del 11,11% para recuperar esa pérdida. Del mismo modo que perder un 20% requiere una subida del 25% y una caída del 50% requiere una subida del 100%. Podéis ver esta relación exponencial muy clara en el siguiente gráfico:

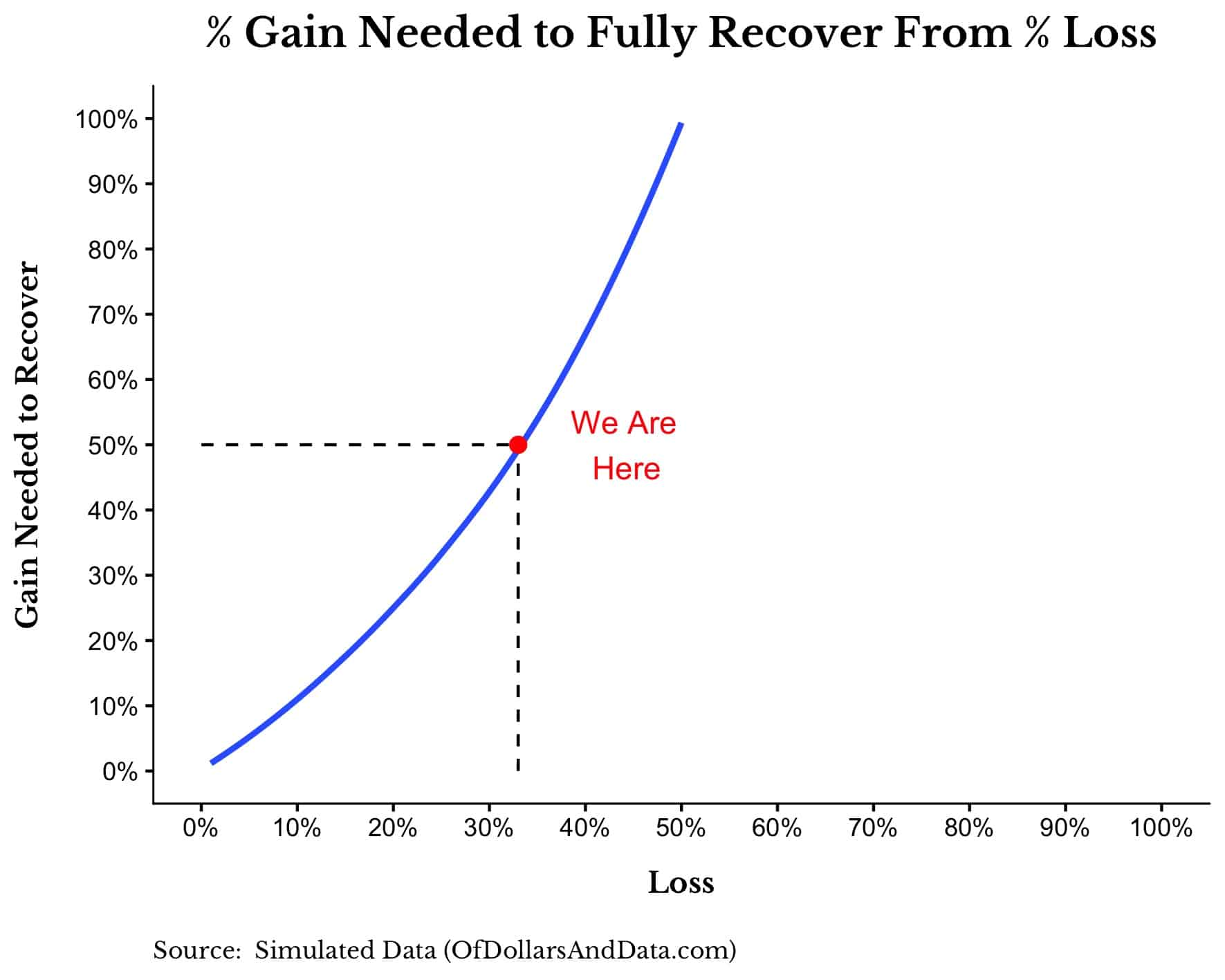

Veamos ahora como sería el gráfico adaptándolo a la caída que se ha vivido en los Mercados hasta la pasada semana (-33%) y veamos el beneficio que se necesitaría para recuperarla:

Si no vemos nuevos mínimos, la recuperación necesaria es del 50%. Y qué casualidad, por cada $100 invertidos en este momento generarán $150 (un 50% más) cuando la recuperación se materialice.

.

Pero a pesar de que resulta obvio el beneficio de comprar durante el actual pánico, la mayoría de inversores no lo hacen en absoluto. Incluídos los que disponen de mucho cash, bien sea porque lo tenían en otros activos o bien porque han vendido durante el crash presas del pánico. Y menos mal que no lo hacen, puesto que si lo hicieran los crashes ya no serían tales, y por tanto las oportunidades para los buenos inversores se desvanecerían antes de materializarse. Las excusas para no hacerlo pueden ser diversas y muy convincentes para los inversores menos buenos. Entre ellas encontramos aquello de que «esta vez es diferente» o que no se sabe si aún caerá más. Como si el buen inversor solo fuera aquel que tiene la suerte de comprar justo el día en el que los Mercados cotizan lo que será el mínimo histórico de ese crash. Recordemos que en el gráfico 2 hablamos de comprar «cuanto más cerca» del mínimo, sin aspirar a hacerlo justo en la diana.

.

Respondamos ahora con honestidad la siguiente pregunta: ¿Cuánto tiempo creéis que tardarán los Mercados en recuperar los máximos pre-pandemia? ¿Un mes, un año, una década? ¿Cuanto tardarán los índices a recuperarse de ese 33% de caída? Respondeos a vosotros mismos.

.

Basándonos en esa respuesta volvamos de nuevo al rendimiento anual esperado en el futuro para nuestra inversión actual. La ecuación es la siguiente:

Retorno anual esperado = (1 + % Ganancia necesaria para recuperarnos)^(1/Número de años hasta la recuperación) – 1

Pero como sabemos que el porcentaje de ganancia necesaria para recuperarnos es el 50%, podemos simplificarlo del siguiente modo:

Retorno anual esperado = (1.5)^(1/Número de años hasta la recuperación) – 1

Por lo tanto, si creéis que el Mercado tardará en recuperarse:

1 año, entonces tu retorno anual esperado = 50%

2 años, entonces tu retorno anual esperado = 22%

3 años, entonces tu retorno anual esperado = 14%

4 años, entonces tu retorno anual esperado = 11%

5 años, entonces tu retorno anual esperado = 8%

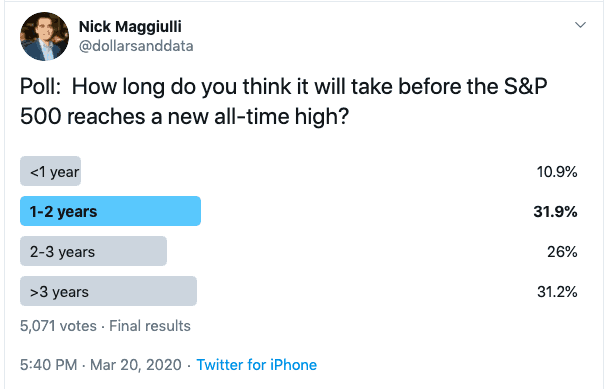

Incluso tardando 5 años hasta la total recuperación, el Mercado estaría ofreciéndote lo mismo que históricamente ha rendido la bolsa americana. Nick Maggiulli hizo esta misma pregunta en twitter y descubrió que dos de cada tres participantes de su encuesta creen que la recuperación llegará antes de 3 años.

Eso significa que si la mayoría de encuestados está en lo cierto, cualquier inversión realizada en estos momentos, va a rendir entre un 14% y un 50% anualizado hasta que el Mercado se recupere. Pensad en lo que esto significa. Los inversores que deciden no comprar en estos tiempos están, o bien renunciando a un rendimiento anualizado superior al 14% durante los próximos 3 años, o bien creen que el Mercado tardará más de 5 años en recuperarse y desprecian rendimientos anualizados inferiores al 8%. Resumiendo, el único motivo razonable para no hacerlo es que uno ya tenga todo su dinero invertido y no disponga de más en estos momentos (momento de vender a la abuela para invertir más en bolsa, como dijo aquel…).

.

Por supuesto, pueden ocurrir nuevos cisnes negros en el planeta que retrasen la recuperación de los Mercados, como ocurre por ejemplo en Japón desde hace décadas. Pero parece poco probable, especialmente en economías eficientes como la norteamericana y crecientes como la de China y demás órbita económica asiática. Además, fijaos que durante todo el artículo nos estamos refiriendo al Mercado, es decir a los índices. Pero imaginad las cifras que conseguirán quienes tengan además la posibilidad de invertir en fondos de gestión activa que superen ampliamente a los índices de referencia. Es decir, los que inviertan en carteras donde el equipo de gestores seleccionen las empresas con mayor potencial de recuperación en estos momentos (sector Healthcare de China, por ejemplo). Y no nos cansaremos de repetir que, a pesar de que la inmensa mayoría de fondos de gestión activa no superan a sus benchmarks, especialmente dentro del escaso universo de fondos comercializables en España, hay gestores de fama mundial que sí lo vienen consiguiendo desde hace décadas. Pero por desgracia no son de fácil acceso para el inversor de a pie español, como explicamos detalladamente en «¿Por que los grandes inversores internacionales no invierten en los mismos fondos que tú?«.

.

Como dijo en una ocasión Jim O’Shaughnesy, «Mucha gente confunde posibilidad con probabilidad, y ambas son casi opuestas». Tened esto presente cuando os enfrentéis a nuevos desafíos que vendrán en estos días.

.

Una de las cosas que aún me sorprende es ver como unas simples matemáticas nos ayudan a clarificar espesos zarzales en los que nos enmaraña nuestra propia mente. Nuestros miedos y nuestras pasiones son el peor aliado ante el crash producido por el virus causante del covid19. Las cifras objetivas son si duda un un brillo de cordura para manejar la esquizofrenia de Mr. Market. Y las cifras nos demuestran que, si asumimos que el Mercado (y aún más nuestras acciones bien seleccionadas por los mejores gestores del mundo) se recuperará en los próximos trimestres o semestres, los retornos que obtendremos resultan muy pero que muy atractivos. Y por lo tanto, cualquier hipotético nuevo suelo de las bolsas, no sería más que una oportunidad adicional de compra y de beneficios aún mayores. Afortunadamente para una minoría, la mayoría no lo ven así y siguen esperando ver el suelo, como quien espera permanentemente tomar el siguente tren, que probablemente sea un AVE que no pare en su estación particular.

Después del tan leído y comentado en redes «Las mentiras del gobierno y las autoridades sanitarias españolas respecto al coronavirus«,vamos con la tercera entrega de artículos dedicados a esta crisis mundial causada por el coronavirus SARS-Cov-2 y la enfermedad Covid-19. En nuestro primer artículo titulado «Las cifras realistas del coronavirus y las oportunidades de una lamentable crisis» ya lo avanzábamos: Los efectos en toda la economía mundial son devastadores a corto plazo. Pero sólo a corto plazo puesto que la infección tiene una clara fecha de caducidad, a diferencia de otros conflictos geopolíticos, bélicos o sociales, que también generan el pánico en los Mercados. Y es esa temporalidad la que nos debe despertar al buen inversor que llevamos dentro y cambiar nuestro miedo por la famosa codicia (greed) que Buffett y otros grandes de la inversión recomiendan cuando el resto de mortales entran en pánico.

.

En esta pandemia, que empieza ya a azotar a Occidente, la oportunidad de inversión es de las que suelen llamarse once in a life time, o sea una ocasión de las que se dan muy pocas a lo largo de una vida inversora. Y ello es así porque, aunque siempre hay que dejar lugar a la duda por imponderables que pueden complicar los escenarios, la actividad empresarial probablemente se recuperará hasta niveles pre-pandémicos a medio plazo como mucho. Obviamente entre esos imponderables que pueden ocurrir tenemos por ejemplo una mutación que haga el virus más resistente y/o mortífero, conflictos bélicos que añadan más inestabilidad al orden mundial, u otras crisis sanitarias que pudieran surgir y coincidir en el tiempo con la actual pandemia. Pero si no ocurre nada de eso, la recuperación del tono de la economía no irá más allá de un par de trimestres, a lo sumo. ¿Y qué deben suponer unos pocos trimestres en el horizonte de un buen inversor? Nada.

.

Por tanto, es tiempo de salir de compras (o de caza, como diría Buffett) y aprovechar que los resultados de infinidad de buenas empresas de todo el mundo van a ser temporal y excepcionalmente pésimos. Porque la caída en beneficios y facturación no vendrá dada por la mala marcha de los negocios sino por un paréntesis en la actividad económica global tan excepcional como temporal. Si hablamos de compañías aéreas encontraremos algunas a mitad de precio del pasado año. Si nos fijamos en el sector de transporte energético las caídas y oscilaciones están siendo demenciales. Y qué decir de las empresas del sector salud de China, por ejemplo, donde encontramos caballos ganadores que además tienen ante sí una horizonte excepcional porque van a ser los proveedores casi exclusivos de material relacionado con la pandemia y la post-pandemia a nivel planetario.

.

¿Pero como encontrar esas perlas con un futuro tan prometedor? Hace ya décadas que aprendimos que es mucho más eficiente seleccionar los mejores gestores de fondos internacionales que tratar de analizar las mejores empresas del planeta. El conocimiento que unos buenos equipos de gestión local tendrán sobre las mejores empresas de sus respectivos países (Vietnam, India, Brasil, China…) siempre será infinitamente superior que el nuestro o el de cualquier gestora multinacional que trate de hacer su selección a través de un gestor localizado en Londres o Nueva York, aunque sus antepasados fuesen originales de esos países. Por lo tanto, haremos bien en invertir nuestro dinero en estos momentos en esos fondos de inversión que tengan un conocimiento local y exhaustivo de China (o el sector específico de salud como comentábamos antes) o de cualquier otro país.

.

Y es que esos buenos gestores locales no solo elegirán buenos negocios sino también baratos y con perspectivas de recuperación fulgurantes. Porque si pensamos que una empresa pueda estar perdiendo a causa de la pandemia, por ejemplo un trimestre entero de su facturación, comprándola ahora a precio de pánico, sus perspectivas de crecimiento en cifras de negocio en los próximos 4 o 6 trimestres serán espectaculares. Dicho de otra manera, estaremos invirtiendo con criterios Value pero con un potencial Growth tan excepcional como rentable. Si a eso añadimos que seleccionaremos empresas cuyo negocio se base en aprovechar economías y demografías crecientes como las asiáticas, el viento a favor empujará aún más nuestros beneficios futuros.

.

Como reza la imagen de la izquierda de la Newsletter de Marzo de Cobas, es ahora, cuando nuestros vecinos del 3º 5ª se empiezan a dar cuenta de que quizá el coronavirus no es solo una simple gripe, que debemos invertir sin miedo y dar rienda suelta a nuetro «greed» de buen inversor. Ahora, cuando nuestros amigos y conocidos menos informados se alarman por las caídas de los Mercados que salen en las noticias de todas las cadenas de tv. Del mismo modo que el ascensorista que recomendaba acciones a Groucho Marx en este imprescindible libro, o el limpiabotas de Rockefeller invertía en bolsa. Es decir, cuando los menos informados entran en pánico por la epidemia del coronavirus y los mercados entran en barrena, es el momento más adecuado para invertir en los activos de calidad que se hayan visto exageradamente depreciados en estos días. Es perfectamente posible, como ya hemos dicho, que las cosas se compliquen aún más, y que las inversiones que hagamos hoy pierdan temporalmente un 20% o un 30% adicional. Pero si lo hacen, y nuestras inversiones son de calidad y hechas con el buen criterio de los mejores gestores de fondos del planeta, será por muy corto espacio de tiempo. En cambio, si seguimos temerosos fuera del Mercado, es probable que no veamos esa caída del 20-30% adicional sino una recuperación fulgurante y nos perdamos buena parte de la subida, habiendo echado a perder esta «once in a life time» oportunidad.

.

Sabemos que muchos leerán este artículo pero no seguirán la recomendación, puesto que es fácil entender que hay que comprar cuando todos venden pero resulta difícil atreverse a ponerlo en práctica. Y gracias a esa mayoría que no se atreverá y a los que ni siquiera están de acuerdo con nuestros argumentos, unos pocos podremos obtener cuantiosos beneficios en los próximos años.

Es lamentable ver las diferencias en el manejo de la situación de emergencia en la pandemia del coronavirus entre los distintos países en todo el planeta. Pero lo preocupante es la actitud de las autoridades políticas y sanitarias españolas ante esta crisis, puesto que se esfuerzan una y otra vez en tergiversar los hechos y los datos para minimizar su cruda realidad. Una mezla de cobardía y paternalismo mal entendido que justifica, a ojos de algunos, la ausencia de la toma de decisiones valientes. El empeño de las autoridades españolas por engañar a la ciudadanía contrasta tristemente con las realistas y serias advertencias de otros gobiernos y organizaciones sanitarias mundiales.

.

La propia Ministra Portavoz del Gobierno Maria Jesús Montero ha declarado en distintos medios de comunicación, y sin ningún rubor, que el Covid-19 no es más que una «nueva gripe, parecida a la gripe habitual y con un porcentaje de mortalidad incluso más bajo que el de la gripe normal» (por ejemplo en el minuto 10 de la siguiente entrevista que le hicieron en RAC1 la pasada semana).

.

.

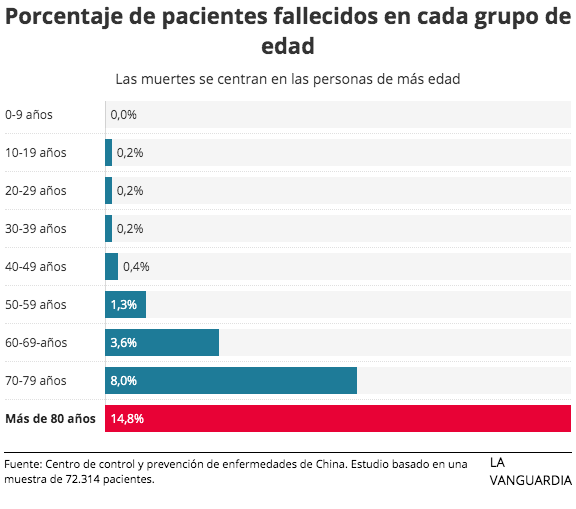

La lamentable realidad es que la mortaldad de este virus es muy superior al de la gripe estacional. Y cualquier científico bien informado, cuyo rigor no se vea contaminado por las consignas políticas del gobierno, admitirá cifras estadísticas entorno a 3 o 4 fallecimientos por cada 100 infectados. Algunas autoridades españolas manejan cifras de mortalidad de gripe normal del 2%, pero respecto a ingresados en hospitales y no respecto a infectados, inflando así la tasa de mortalidad y haciéndola incomparable con la del Covid-19. Por otro lado, también maliciosamente, proclaman que la mortalidad del coronavirus es del 0,7%, tomando las cifras de muertes resepecto a infectados justo al inicio de la epidemia en Europa, con lo cual los enfermos que van a morir todavía no lo han hecho. Para dejar aún más en evidencia a la ministra, ahí va la comparativa oficial entre la tasa de mortalidad de la gripe común y el Covid-19 dela CDC norteamericano:

.Las cifras con mayor fiabilidad estadística las encontramos en China, donde hay mayor número de casos de coronavirus y más antiguos. Y esas cifras están hoy en el 3,75% de mortalidad: 3012 muertos respecto a 80409 infectados. Desgraciadamente una fracción de los infectados hoy también morirá, mientras que los nuevos contaminados tienden ya a la baja, por lo que este porcentaje también tiende a aumentar aprox. en un 0,04% diario, como lo ha hecho en los últimos días. Es decir, que si damos por creíbles las cifras oficiales en China, la mortalidad efectivamente se aproxima espantosamente al 4%. Y si no creemos las cifras oficiales (personalmente sí las creemos) y pensamos que el gobierno chino está maquillando la mortalidad, apaga y vámonos. Podéis seguir la evolución diaria de las cifras oficiales en China en esta página de Wikipedia, y las cifras oficiales del resto del mundo en esta otra.

.

Sin embargo, algunas noticias que muchos tachan de tremendistas, infodemia o de fake news, sí están en consonancia con lo que se publica en la mayoría de medios internacionales con timelines al minuto de cualquier novedad respecto al coronavirus, y no escatiman medios ni adjetivos para mantener a la población de sus respectivos países en estado de alerta y emergencia sanitaria. Porque ese estado de alerta y de emergencia es cierto que castiga la economía a corto plazo, pero salva vidas. Así pues, países como los EE.UU., donde hoy por hoy la propagación del virus es todavía proporcionalmente inferior a la de España, están dando instrucciones inequívocas a sus ciudadanos para que estén preparados ante un inminente confinamiento o situación de emergencia que les impida por ejemplo ir a trabajar, llevar a sus hijos a la escuela o simplemente ir a comprar al supermercado o a la farmacia. Y es que, tasa de mortalidad aparte, lo que está muy claro es que este coronavirus es muy contagioso, y es imparable su extensión por todo el planeta. Por eso los gobiernos responsables alertan y preparan a sus ciudadanos para una infección masiva. Según los cálculos del profesor de Epidemiología de Harvard Marc Lipsitch, entre un 20 y un 60% de la población mundial se va a infectar del coronavirus si no tomamos medidas drásticas como ha hecho China y/o no surge un fármaco eficaz y viable para todo el mundo. Y a la espera de ese fármaco, nuestra única opción es ralentizar la pandemia. Eso supone, aún con tasas de mortalidad optimistas, millones y millones de muertes en todo el planeta, con un coste a todos los niveles brutal. Qué contraste con las declaraciones happy flowers de nuestros ministros y portavoces sanitarios que siguen hablando de «nueva gripe que mata menos que la gripe normal», verdad?

.

.

Es innegable que una alerta realista sobre la que se nos viene encima hace que la población modifique radicalmente su actividad habitual, y con ello se desploma el consumo, la productividad y por tanto la economía, como ha sucedido en China. Pero unas medidas valientes (aunque tardías) como las que ha tomado e implementado con rigor marcial Xi Jinping, van a salvar la economía de su país a medio y largo plazo. Porque una epidemia descontrolada, con la tasa de mortalidad que conlleva este coronavirus, afectaría muchísimo más a la economía a medio plazo que el desplome a corto. Económicamente podríamos ver una caída y recuperación de la economía en forma de V, pero sin medidas valientes por parte de las economías desarrolladas, ya de por sí anémicas de crecimiento, en Occidente ni siquiera veremos una recuperación en U.

.

En Italia la epidemia nos lleva unas pocas semanas de adelanto, y ayer se tomó la decisión, aunque tardía, de cerrar todas las escuelas y universidades del país. En cambio en España, a pesar de reconocer al menos 3 infecciones en niños en edad escolar, no se plantea (aún) el cierre de los centros educativos. Pero no solo eso, sino que en uno de los casos fue la madre quien insistió una y otra vez en que le hicieran el test del coronavirus a su hija, mientras las autoridades sanitarias le seguían diciendo que buscasen algún familiar (ya que padre y madre debían quedarse en casa por estar infectados) que la llevase al colegio normalmente! Qué chapuzas estamos haciendo en un tema tan serio en el que nos jugamos todos tantísimo! Porque el hecho de los niños y jóvenes en su inmensa mayoría superen la infección con síntomas leves o incluso asintomáticos, no impide en absoluto que esos niños y jóvenes infecten a sus padres, abuelos y profesores. Colectivos todos ellos que sí van a sufrir graves consecuencias y cuya mortalidad es muy alta, como hemos visto anteriormente. Además, resulta absurdo tratar de contener la epidemia manteniendo en sus casas a padres infectados y dejando circular libremente a sus hijos, también infectados aunque muchos sin saberlo, en las ecuelas, autobuses y demás entornos con los que se relacionan habitualmente.

.

Otro ejemplo: En España las autoridades se han esforzado lo indecible para recalcar que los contagios existentes no eran comunitarios (contagiados locales) sino importados, de Italia, China, etc. Remarcaban insistentemente que eso era un detalle importantísimo, tratando de convencer a la población de que España estaba en una situación perfectamente controlada puesto que nuestros contagios eran todos importados, obviando que solo es cuestión de tiempo que se produzcan, como así ha sido, contagios comunitarios en España. No obstante, ante contagios cuyo origen no es importado, las autoridades españolas aún los califican como de «orígen desconocido», sin reconocer aún que son contagios ya comunitarios, es decir locales.

.

En cambio, en Reino Unido, a pesar de tener a día de hoy menos infectados que en España, ya advierten claramente a la población de que los contagios comunitarios van a ser una realidad inminente y que la población debe ser consciente de ello para poder estar más preparada.

.

Incluso en las universidades norteamericanas se advierte claramente de que si el estudiante aprovecha la pausa de primavera o spring break (parecido a lo que serían las vacaciones de Semana Santa en España) para salir del país o visitar zonas con elevada incidencia del virus, van a tener problemas para ser readmitidos de vuelta, a no ser que se mantengan en cuarentena de dos semanas en una localización apta antes de volver a sus habitaciones del campus. Vamos, igualito que aquí…

.

La situación es muy grave, porque a menos de que en pocos días surja una medicación que reduzca drásticamente la mortalidad y sea viable su administración masiva, lo que está ocurriendo en Italia va a ser solo la punta del iceberg en el resto de Europa. Y ni los servicios sanitarios (ya desbordados en Italia), ni la logística de suministros de primera necesidad van a poder hacer frente a un contagio masivo. Por eso es vital tomar medidas valientes de bloqueo y aislamiento como ha hecho China, a pesar de que ello suponga el desplome a corto plazo de la economía. Sin embargo, la primera decisión que tomó la UE fue eliminar de la mesa la opción de cerrar fronteras intraeuropeas, allanando así la libre circulación de europeos y del Covid-19 desde Lisboa hasta Berlin. Sí, esas mismas fronteras intraeuropeas que en cambio no dudaron en cerrar, suspendiendo unilateralmente el acuerdo de Schengen, cuando los refugiados llegaban por millones al corazón de Alemania.

.

La paradoja a la que se enfrentará ahora China es que deberá seguir cerrando sus fronteras (a personas, que no a mercancías) para evitar que, una vez controlada su epidemia doméstica, no les infecte de nuevo el virus, procedente ahora de países como los europeos donde la infección estará descontrolada por culpa de decisiones políticas tardías y cobardes. Por ello veremos antes la recuperación del valiente gigante asiático que la de la vieja y cobarde Europa, lo cual supone una oportunidad de inversión extraordinaria, como ya avanzamos en «Las cifras realistas del coronavirus y las oportunidades de una lamentable crisis«. China comienza su senda back to business. Y además lo hace habiendo adquirido un know-how tecnológico para manejar próximas crisis sanitarias impagable, como podemos leer en este artículo de WeekInChina.

.

En definitiva, el manejo de la información y las alertas hacia la ciudadanía dicen mucho de cada país. Y por desgracia en España tenemos unas autoridades que se preocupan más del pan para hoy que de las muertes y el hambre de mañana. Centran los esfuerzos comunicativos del Estado en mantener en la inopia a la población, que en consecuencia vive sin previsión alguna ante una emergencia sanitaria, o sea sin acopio de alimentos y medicinas ni plan de contingencia familiar y personal alguno. Incluso el Director del Centro de Coordinación de Alertas y Emergencias, Fernando Simón, ha llegado a decir que ir con mascarilla por la calle es contraproducente porque la gente se reiría de nosotros o creerían que estamos infectados, insistiendo una y otra vez en que las mascarillas no nos protegen ante la infección de ninguna manera. Y a continuación admitiendo con la boca pequeña que si la población compra mascarillas, los profesionales sanitarios no tendrán suficientes, evidenciando que son un elemento de protección eficiente y necesario. Recordemos que en países como China son obligatorias las mascarillas para toda la población en las zonas de riesgo y se castiga a quienes salen a la calle sin ellas. Otros gobiernos como el francés o el alemán directamente confiscan o prohíben exportar mascarillas para que sus profesionales sanitarios puedan disponer de ellas, sin tratar de imbéciles a sus ciudadanos diciéndoles que no sirven para protejer de la infección y que harán el ridículo si se ponen una.

.

Es cierto que algunos lectores jóvenes y sanos podrán tachar este artículo de tremendista, pero deberían tener en cuenta que a pesar de que ellos superarían la infección sin apenas síntomas, probablemente contagiarían mortalmente a otras personas con menos salud y juventud de su entorno familiar y profesional, o simplemente desconocidos con los que compartan por ejemplo un mero transporte público. En fin, mejor seguir informándonos en medios internacionales y preparándonos para lo peor, mientras cruzamos los dedos para que tengamos pronto una medicación al alcance de todos que reduzca la mortalidad real a los niveles de una simple gripe.

No se trata de ser tremendistas sino de simplemente tener un mínimo sentido crítico ante las barbaridades que medios de comunicación, políticos y demás organismos oficiales de muchos países occidentales proclaman según sus propios intereses y/o ignorancia. Por ejemplo, la cifra de mortalidad del coronavirus del 2% que se viene dando por buena a diestro y siniestro simplemente no es realista. Y para darse cuenta de ello basta con saber multiplicar y dividir además de querer conocer la realidad.

.

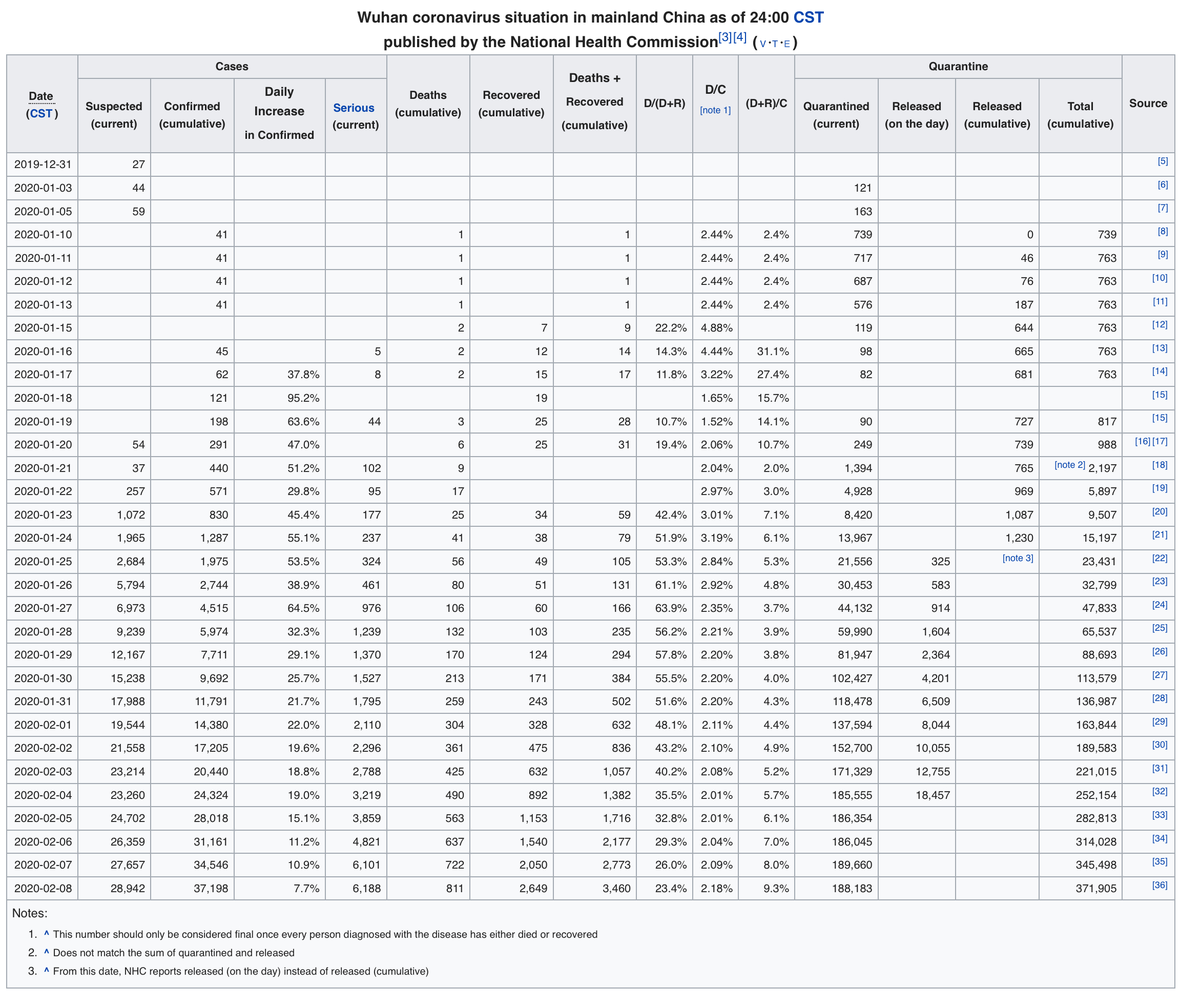

Aunque a muchos pueda sorprender, la Wikipedia (gráfico inferior) resulta una de las fuentes con más datos y más actualizados día a día en esta progresión de la pandemia. Daremos por buenas las cifras que publica oficialmente China para ver que la tasa de mortalidad probablemente es muy superior al 2% mencionado, ya que si pensamos que las cifras reales son aún peores (qué otro motivo sino tendrían las autoridades chinas para manipularlas), la situación y las perspectivas serían todavía más terroríficas. En las actualizaciones diarias de los infectados por el nuevo o novel coronavirus vemos una desaceleración importante en los últimos días, pasando el porcentaje de más del 30% al 7.7% en los últimos 10 días.

Lo mismo ocurre con el número de muertos, cuyo incremento se ve también desacelerar desde niveles superiores al 35% hasta el 12% actual. Obviamente la mortalidad de una epidemia debe calcularse como la cifra de muertes respecto al total de infectados, y esto es lo que están calculando de manera errónea quienes proclaman que la tasa de mortalidad del nuevo coronavirus (2019-nCoV) es de alrededor del 2%. Pero a nadie se le debería escapar el error de bulto que cometen al calcular los muertos hasta hoy con los infectados hasta hoy, puesto que muchos de los infectados contabilizados hoy, lamentablemente, morirán en los próximos días. Es decir que la tasa de mortalidad debe calcularse cuando la epidemia ya ha pasado, puesto que si lo hacemos durante el periodo de expansión (actual) estaremos dando por hecho que ninguno de los infectados actualmente vivos va a morir. Un error tan elemental que difícilmente lo podemos achacar a la ignorancia de quienes manejan ese 2% de mortalidad como argumento para que los habitantes del planeta sigan despreocupados y haciendo una vida normal. La cifra de muertos hoy ya supera a los fallecidos por el SARS. Y es que dicha epidemia solo contagió a 8,000 personas en 9 meses, mientras que solo en China ya son más de 37,000 infectados oficiales en apenas 2 meses, y con una tasa de mortalidad real que a continuación trataremos de intuir.

.

Obviamente es muy difícil afinar cuantos de los contagiados a día de hoy van a morir en los próximos días, y aún más adivinar cuántos días van a sobrevivir. Pero tan solo pensando que una quinta parte de los enfermos graves (con sus constantes alteradas, es decir realmente muy enfermos), que actualmente suponen casi el 17% de los infectados hoy, pueden acabar muriéndose en los siguientes, pongamos 4 días, y le sumamos los que ya han fallecido, el cálculo de la tasa de mortalidad se dispara a niveles superiores al 4%. Y eso sin contar que ninguno de los infectados durante esos próximos 4 días vaya a morir en los siguientes… Por tanto estamos ante una pandemia cuya tasa de mortalidad solo podremos calcular a toro pasado, pero que todos los indicios señalan que probablemente duplicará ese 2% que proclaman en la mayoría de medios. Recordad que la tasa de mortalidad de la gripe es muy inferior al 1%, existe vacuna relativamente efectiva, y aún así causa centenares de miles de muertes cada año en todo el mundo. Si a esa tasa realista de mortalidad de este nuevo coronavirus le unimos la escalofriante facilidad de contagio que está demostrando y que la vacuna está aún por llegar, el cóctel explosivo está servido. Además imaginad como se comportará esta infección en sociedades contiguas a China como por ejemplo Vietnam, Myanmar, Laos, Tailandia, Filipinas, India, Indonesia, Malaysia, etc, con 1.500 millones de habitantes cuya higiene, sistemas sanitarios y de control epidemiológico son muchísimo más precarios que los de la China de hoy en día. Allí la proliferación del virus no se podrá controlar, como está ocurriendo en China según las cifras oficiales de los últimos días, sino que sólo una medicación o vacuna accesible y a tiempo evitaría una mortaldad extravagante.

.

Merece la pena leer el interesantísimo análisis de Tyler Durden en Zerohedge, indicando acertadamente que en un país como los mismísmos EE.UU. la situación también se puede complicar mucho debido al elevado coste del sistema sanitario para la población que no puede costearse un buen seguro privado. Eso llevaría a los infectados norteamericanos a evitar utilizar los servicios sanitarios, con el consiguiente descontrol de la epidemia, a pesar de ser una de las sociedades con mayor renta per cápita del planeta. Además, en buena parte de las democracias occidentales, los gobiernos serían mucho más reticentes que el gobierno chino a perjudicar sus economías domésticas para tratar de controlar la epidemia. Por definición y desgracia, la mayoría de democracias occidentales se preocuparían más por ceder ante sus lobbys y tomar medidas populistas que no pusieran en riesgo su reelección, ni la economía, ni sus intereses partidistas, que por ordenar medidas valientes aunque impopulares. Vemos ejemplos a diario de ministros de sanidad y alcaldes minimizando los riesgos y haciendo llamamientos para que la actividad económica siga igual y nada perturbe el frágil equilibrio económico del sur de Europa. Sin ir más lejos, es vergonzoso que tengan que ser las propias empresas quienes suspendan su participación en el Mobile World Congress de Barcelona, mientras las autoridades locales siguen insistiendo en convencerles para que no cancelen sus reservas de hoteles, restaurantes, chóferes y demás gastos inconfesables.

.

Dicho esto, obviamente las esperanzas no debemos tenerlas en el control de la pandemia a nivel global, sino en los tratamientos efectivos y posteriores vacunas que puedan ponerse a disposición de la población mundial en las próximas semanas. Porque si no tenemos esos fármacos hasta dentro de varios meses, la pandemia puede llegar a nuestros propios barrios y acarrear millones de víctimas, y con especial crudeza en Asia. Pero no basta con descubrir un fármaco o una vacuna efectiva, también debemos ser capaces de fabricarla masivamente y a un coste asumible para la inmensa mayoría de población y/o Estados del planeta.

.