First of all, we must tell you that the subject we are going to deal with today is complex and may offend some professional sensibilities. But that is not our intention at all, but rather our interest is focused on clarifying a situation that is currently generating a lot of confusion and, more importantly, is damaging families with a certain amount of wealth. Both large fortunes and small savers. We will therefore discuss, for example, Santander's convertible bonds, the recent inflammatory statements by Greg Smith (ex-Goldman Sachs), the types of assets that a properly diversified wealth should contain, the Spanish and Luxembourg regulators, banking, EAFIs, Family Office, or how to distinguish between a perverse advice and a perverse advice. comme il faut. We apologise for the length of the post, but we have chosen to publish it in its entirety so as not to lose the thread in the middle of the reflections that follow.

First of all, we must tell you that the subject we are going to deal with today is complex and may offend some professional sensibilities. But that is not our intention at all, but rather our interest is focused on clarifying a situation that is currently generating a lot of confusion and, more importantly, is damaging families with a certain amount of wealth. Both large fortunes and small savers. We will therefore discuss, for example, Santander's convertible bonds, the recent inflammatory statements by Greg Smith (ex-Goldman Sachs), the types of assets that a properly diversified wealth should contain, the Spanish and Luxembourg regulators, banking, EAFIs, Family Office, or how to distinguish between a perverse advice and a perverse advice. comme il faut. We apologise for the length of the post, but we have chosen to publish it in its entirety so as not to lose the thread in the middle of the reflections that follow.

A few days ago, it was on the front page of various media The mass outcry from investors to whom Santander sold its convertible bonds as a safe, risk-free investment has had serious financial consequences. The harsh reality is that these bonds must now be compulsorily converted into shares at more than double their actual market value. Consequently, savers – not speculators – who bought a fixed-income bond, with the small print more or less overlooked, now face a loss of more than half their money. In other words, the share price must rise by approximately +125% for investors to be in the same position as they were before purchasing these bonds. Anything less than a rise of 125% represents a loss for these savers.

It is true that, in many cases, the risk of substantial losses arising from the product’s mandatory conversion into shares should have been properly explained to investors at the time of sale. And that some of them accepted that risk – that the share price might plummet – whilst being fully aware of it. But it is no less true that in many cases this was not the case, and the conversion into shares was a risk that was not sufficiently explained and/or understood. What is more, in some cases the risk posed by such conversion was deliberately ignored and underestimated, leading the unsuspecting and poorly advised investor to believe that they were investing their money in a product in which it was practically impossible to lose out. Why do all banks act in this way? The answer is very simple: because had they properly and explicitly explained the risks involved, they would not have been able to sell the product on such a massive scale.

Unfortunately, this has not been the first nor the last time that banks and their staff have passed off their rotten fish as fresh, deceiving their customers either directly or indirectly. Whether explicitly or by omission, they always abuse the trust placed in them, acting in the interests of the institution they work for. It is true that the pressure at work is enormous, and that if a bank employee – whether in a high-street or private bank – stops making the sales their superiors order them to make, not only do they cease to climb the organisation’s hierarchy but, given the current state of affairs, they may lose their job to someone with fewer scruples when it comes to deceiving savers. And we all know that jobs are an irreplaceable treasure these days.

Given the lack of ethics and/or the pressure faced by bank advisers, the million-dollar question one must then ask is: Can I find better advice – advice that won’t mislead me and that will look after exclusively for my own interests? The answer is YES… but I’d have to pay, of course. But things aren’t quite that simple, because that fee for advice is a a necessary but not sufficient condition. And so, the second question we must address is whether the price we pay is truly commensurate with what we expect in return. Firstly, we must ascertain whether, despite paying for this advice, there really is no hidden conflict of interest – whether direct or indirect – and whether we can be absolutely certain that the advisers are looking out exclusively for our family’s best interests. But it doesn’t end there; we must then check over time whether, in return for that cost, the advisers are adding value to our investments. And unfortunately, this will not become apparent in the short term, but only in the medium term at the very least. Therefore, as well as being paid out of our own pockets, advisers must be utterly honest and competent in all areas relating to our wealth.

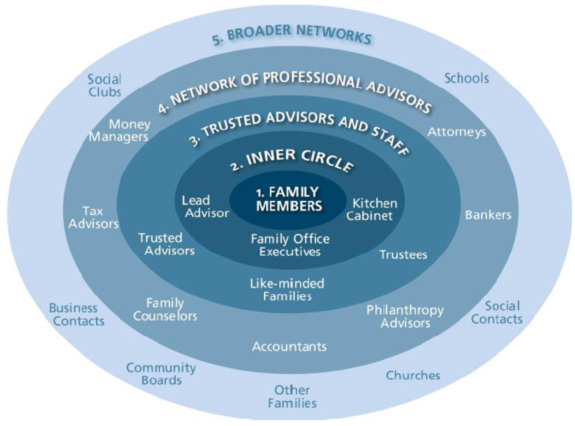

At this stage, we must bear in mind that the investments proposed to us by our advisers should cover all types of investment: We must not limit ourselves to financial and banking investments, but must also invest in unlisted company shares (private equity investments) and in property investments. And all of this must be internationally diversified. We must therefore engage, for all types of investment, reputable advisers who work closely with the best local experts in each geographical area, and who are supported by a global network of the finest advisers. And when we say ‘global’, we mean that our advisers enable us to invest in the best assets worldwide, whilst ensuring the highest standards of legal and tax compliance.

However, current regulations and legislation do nothing to facilitate sound advice; rather, they make it more difficult. The concept of comprehensive, international advice on a family’s wealth (corporate, financial, property, legal, tax, etc.) – that is, the work that should be carried out by a family’s own or outsourced family office (Family Office or Multi-Family Office) – does not exist in the eyes of the regulators. Why? Because financial regulation only covers the work of bankers and independent financial advisers. And most of them have never given a jot about their clients’ wealth beyond whatever cash might flow into the account they are parasitising. The rules and regulations governing the financial sector are drawn up by and for bankers and former bankers. Designed solely to regulate and protect the interests of banks and independent financial advisers (former bankers), and without giving any consideration whatsoever to the comprehensive and international management of clients’ assets. Legislation is enacted exclusively to regulate banking and quasi-banking activities. Nothing more. This is a far cry from a comprehensive wealth management approach that regulates professionals covering all types of investment and services (financial, property, private equity or corporate, legal and tax advice, wills, family councils, and a very long list of others). Under the current regulations Families are being forced to continue compartmentalising the management of their assets in the outdated and dangerous manner of diversifying between property, cash and a solicitor: When it comes to property investments, families are bombarded by all manner of intermediaries or in-house experts whose scope is limited and local; as for their money, they are forced to invest it according to the criteria of bankers and/or former bankers (whether or not they run their own financial advisory firms); and solicitors bill for their work without understanding anything beyond the specific area they deal with for their clients, nor do they possess any financial expertise. And whenever families put forward any proposal or make an enquiry to their solicitors, with a view to growing and/or preserving their wealth more effectively, the default response is almost always «NO», to avoid potential errors, complications and future liabilities. For a solicitor, there is no client more convenient than one who renounces creativity and settles for mediocrity. But of course, there must be no shortage of a lengthy, tedious – and often unnecessary – yet lucrative family protocol process.

As we have already mentioned, the regulations neither require nor in any way encourage advisers to integrate and/or coordinate legal and tax advice, or to possess a global perspective and expertise when making investments of all types and across the world. It is true that Single Family Offices (specific to a single family) already serve this purpose. But what about families who do not have the scale, capacity or intention to set up their own Family Office? The result is that families continue to deal with their legal matters through their solicitor, tax matters through their tax adviser (with any luck, both services can be found within the same firm), financial matters through their banker, property matters through whoever they can manage to find, and corporate matters through practically no one. Each of them will concern themselves solely with their own area of expertise – if not exclusively with their own interests – and the lack of coordination and comprehensive management of the family’s wealth will prove a lethal sentence with a very short ‘corridor of death’. The consequences, to name but a few, include a lack of private equity investment proposals – other than those directly promoted by the advisory firm, of course – mediocrity (to put it mildly) in the returns on financial investments, and the inability to expand internationally and broaden horizons for the global management from jurisdictions as liberal and transparent as, for example, Luxembourg, to name but one.

As we have already mentioned, the regulations neither require nor in any way encourage advisers to integrate and/or coordinate legal and tax advice, or to possess a global perspective and expertise when making investments of all types and across the world. It is true that Single Family Offices (specific to a single family) already serve this purpose. But what about families who do not have the scale, capacity or intention to set up their own Family Office? The result is that families continue to deal with their legal matters through their solicitor, tax matters through their tax adviser (with any luck, both services can be found within the same firm), financial matters through their banker, property matters through whoever they can manage to find, and corporate matters through practically no one. Each of them will concern themselves solely with their own area of expertise – if not exclusively with their own interests – and the lack of coordination and comprehensive management of the family’s wealth will prove a lethal sentence with a very short ‘corridor of death’. The consequences, to name but a few, include a lack of private equity investment proposals – other than those directly promoted by the advisory firm, of course – mediocrity (to put it mildly) in the returns on financial investments, and the inability to expand internationally and broaden horizons for the global management from jurisdictions as liberal and transparent as, for example, Luxembourg, to name but one.

Fortunately, more multi-family offices are emerging every day to meet these needs, but be careful because Not everything that glitters under the name ‘Multi-Family Office’ is gold: Some of these firms are, in reality, nothing more than a group of former bankers who have set up their own businesses as EAFIs, and continue to manage account funds exclusively using criteria similar to those of private banking, albeit with fewer conflicts of interest. These financial advisers, who call themselves multi-family offices (because they have realised that this label sells better than simply ‘Financial Adviser’), do represent a step forward in the quality of the investments they propose for their portfolios compared to what any private bank offers. However, this service is still very, very, very far removed from the genuine work that an MFO should be carrying out: the comprehensive, international wealth management advice that families require, covering a wide range of areas that must be addressed as we can see here.

Despite the recent emergence of independent Financial Advisory Firms (EAFI), we therefore remain in a hostile environment for the proper advice of families and their wealth, where the banking sector and former bankers continue to be protected by ad hoc regulation. Where financial advice remains confined to exclusively banking-based investments, provided by bankers who are either currently in post or leave of absence. Partial and disjointed advice, which does not envisage investing any of that money in unlisted business assets, nor in any other investment that would result in the loss of that tax-exempt status. A few days ago, some people were up in arms over the comments made to the New York Times by a former Goldman Sachs banker, Greg Smith, shortly after leaving that organisation, I recommend you read it: Why I’m leaving Goldman Sachs (Why I left Goldman Sachs). But these statements will unfortunately not form the basis of a banking spring. As might be expected, the image-cleansing machine of the colossal wine industry has swung into action immediately underway. And he has done so, if only to cast doubt on the character and credibility of Greg Smith, who, after years of complicity, has decided to step out of the shadows. It is grotesque that the banking sector should deny the obvious, trying to defend its professional ethics… And it is surreal to see how the public has been taken by surprise by the statements of this former bank employee, when it is suffering day in, day out at the hands of the private banking vampires. Through our daily contact with private bankers of all kinds, We could name many who have confided in us off the record more or less the same, both abroad and – above all – in Spain. A banker, whose name I won’t mention, claimed a couple of days ago that this lad, Greg, would never be able to work in the financial sector again after his comments… But for heaven’s sake, don’t they realise that in the financial sector there is, every day, more to life than just banking and its miseries!!!

Ultimately, we are faced with a situation in which it is very difficult for investors to realise the enormous shortcomings, lack of ethics and fragmentation among their current advisers. This is because, with the latest regulatory changes in the financial sector, they have merely moved from having their money managed through private banking to being able to do so through mere EAFIs as well. Perhaps for the monopolistic Spanish banking sector this is a «generous» step towards the liberalisation of advisory services, but for investors it is merely an insignificant step on the path towards the proper, comprehensive management of their wealth.

It seems that the financial sector refuses to acknowledge that families’ money should serve a purpose other than simply being used for financial or banking investments and feeding the sector’s greed. But families need property investments, private equity, tax and legal advice, and so on, to form part of a whole known as wealth management. That is the essence of the Family Office. And families who do not have the support, sufficient resources and/or the necessary drive to set up their own family office have the right – and the need – for there to be a range of comprehensive advice who to hire. Honest, regulated, competent, and one that truly brings together all the advice families need regarding their wealth. And, if possible, to co-invest with its clients, in order to align their interests unconditionally and beyond doubt.

Despite everything, a glimmer of light has recently appeared at the end of this dark tunnel of quasi-banking pseudo-regulation, and work has begun on processing a Act regulating the comprehensive concept of a Family Office, specifically the Multi-Family Office. And, as might be expected, the pioneers of this initiative have been the regulators in Luxembourg. In the financial heart of Europe (Switzerland no longer holds that title), the foundations are being laid to define who qualifies as a FO and who is merely a financial adviser, a solicitor or an accountant. It remains to be seen how this regulation will be implemented, as all professionals who smell an opportunity – that is, a greater chance of attracting clients and boosting turnover for their firms – will try to secure official recognition as (Multi) Family Offices. Consequently, the regulation of the sector in Luxembourg may not be implemented correctly and could be compromised along the way. Nevertheless, I suspect it will be a major step forward in enabling professionals, regulators and clients to start distinguishing between the wheat and the chaff. You can read the news article at this article from FundsPeople, and The brief text of the Luxembourg Bill is as follows (I particularly recommend reading the second link). In the text of this draft bill, you will see that the concepts we at Cluster Family Office are trying to convey – which are complete gibberish to the Spanish financial sector – are finally beginning to find their place in Europe’s most advanced financial regulations. It was about time. Let’s see how many years it takes for similar regulations to reach Spain – regulations that distinguish between bankers, EAFIs and the like, on the one hand, and advisers, family offices and their comprehensive, global approach to wealth management, on the other.

In light of what has been discussed in this article, it should be clear to everyone that the wealth management advice investors should seek for their families is light years away from the distorted and uncoordinated advice currently available in Spain, despite the pro-banking financial regulations. And the negative effects of the lack of proper comprehensive advice or a Family Office inevitably undermine, sooner or later, the very foundations of families’ wealth and its healthy growth over time. Yet this shortcoming seems to matter to no one except those directly affected. These disoriented investors are, however, becoming increasingly aware that they are surrounded by countless wolves—who do not even travel in packs—pressing in on them haphazardly to prey on their flock.

P.S. I’d also recommend you take a look at this straightforward, light-hearted article from Forbes India magazine entitled «Do You Need a Family Office?«, in which the author, Shloka Nath, prompts readers to reflect on the need to hire or have a Family Office to manage all their affairs. To give you an idea of the figures involved, bear in mind that «Rs 1 crore» is 1 million rupees, which is equivalent to around €15,000 (Rs 50 crore = $1M). Naturally, when comparing their purchasing power with ours, if we were talking about Spanish families, we might need to add a zero. I’d just like to highlight a passage that I find particularly appealing, straightforward and clear:

You can stop reading now if you think you have the time and ability to manage your considerable wealth yourself and a very clear line of succession to pass it on to before you die. (…) Family offices help the filthy rich like you to preserve and efficiently manage your wealth. Staffed by teams of financial advisers, lawyers and accountants, the offices help family members reach a consensus on major investment decisions, keep spendthrift grandchildren in check and ensure that the gardener, butler and chauffeur are all paid on time.

Great, don't you think?