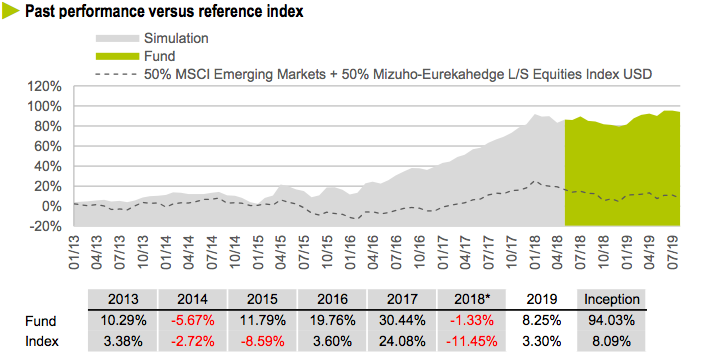

Index funds now account for more than 50% of the US equity fund market. And in Europe and the rest of the world, they are also gaining more and more followers. The main culprits for this are undoubtedly those pulling the strings of actively managed funds, whose mediocre net returns are driving disillusioned investors into the arms of passively managed funds. The reasoning of these disillusioned investors is simple: if we’re going to earn little, at least let’s pay low fees for it. But the fact that the majority of actively managed funds (between 8 and 9 out of 10) are mediocre and fail to outperform their respective indices does not mean that investors should settle for this and stop looking for that minority that outperforms them by a wide margin, as we explained in our article published on the COBAS website a couple of years ago. Here’s an example of the alpha in NET returns achieved by certain star fund managers, outperforming any index fund and with lower volatility:

Obviously, for investors who look beyond the products peddled by banks in Spain, there are gems like the one in the chart above, which outperform ETFs and other index funds by a mile. But what’s more, the comparisons are even more damning if we analyse in depth what is happening in the index fund and ETF industry. Let’s look at some of its shortcomings:

.

Just as a junk food manufacturer is a far cry from a good chef, those in charge of massive index funds such as those from BlackRock, Vanguard Group o State Street Corp They have nothing in common with good value fund managers. The former are only concerned with filling millions of cardboard boxes with something that looks like food, is cheap and appeals to shoppers. They couldn’t care less whether their customers end up with obesity, high blood pressure or any other health problems. All they care about is selling more and more volume every day at low cost. Similarly, index funds focus exclusively on pouring more and more millions into their portfolios, without caring in the slightest whether what they are buying are good or bad businesses, well or poorly managed, without caring about their fair value, let alone the long-term returns they will offer their shareholders. After all, why should they care, when more and more investors are turning away from expensive restaurants and resigning themselves to satisfying their hunger with cheap junk food?

.

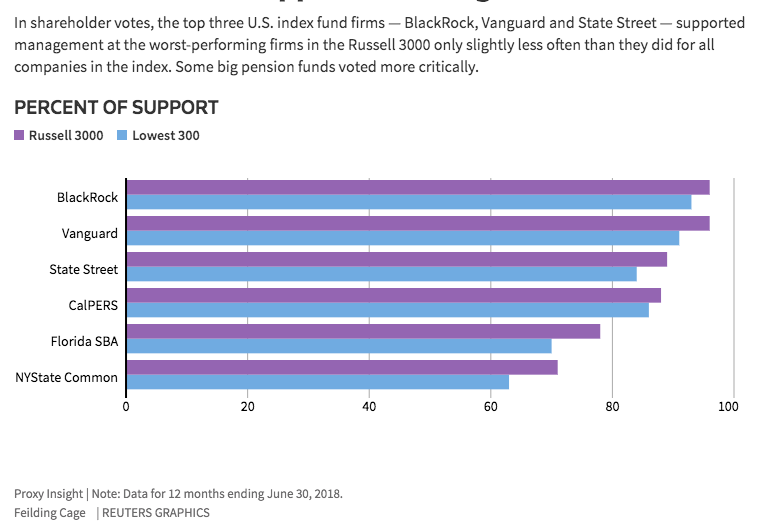

A study carried out by Reuters through the company Proxy Insight (lower graph) shows that in the 300 worst Among companies in the Russell 3000 index where proxy votes were cast, BlackRock voted in favour of management in 931 out of 1,000 cases, Vanguard in 911 out of 1,000, and State Street in 841 out of 1,000. The study concludes that these three giants supported the management of the worst-performing companies only slightly less than that of the other companies in the index, in other words, without caring in the slightest whether or not the management was harming the profits and performance of their companies.

The litmus test is that the percentage of support given by large pension funds to management teams at poorly performing companies is falling significantly. Of course, pension funds do care about returns for their future pensioners.

.

Some might argue that active fund managers do not usually go against the management in place either, but the reality is that active managers no longer invest in companies whose management is performing poorly or with whom they disagree. In fact, that is the essence of active management: identifying good businesses run by good managers, whilst also taking into account their price relative to their intrinsic value, in the case of value investing (Compare these returns with those of any passive fund). What’s more, even if a mediocre, lazy or ill-informed active manager were to invest in a poor-performing company and, through their proxy vote, support a poor management team, the influence they would have on the vote would be infinitely less significant than that of a massive index fund or ETF.

.

Consequently, there is a very real risk that mediocre companies with mediocre management will continue to exist indefinitely, due to the proxy votes cast by giant shareholders such as ETFs and index funds. Why would those passive funds care about the performance of the companies in their portfolios if their aim is not to outperform the index but simply to track it? Why would they confront their incompetent managers, replace them or deny them a huge bonus, if their sole incentive is to grow the fund rather than maximise returns for investors?

.

Another reason – this one more Machiavellian and immoral – for not going against the bad managers of large corporations is that it is those very same executives who are promoting these passive investment funds to their thousands upon thousands of employees. How else can one explain the fact that Vanguard, State Street and BlackRock all voted in favour of doubling the salary of the CEO of the energy company PG&E Corp, just after its shares plummeted following indications that the company was liable for the California wildfires? Or that they approved astronomical bonuses for executives at the cosmetics company Coty Inc – including half a million dollars to pay for their children’s school fees– after the company had been reeling from its reckless acquisition of Procter & Gamble’s beauty division. They have also unanimously vetoed an attempt by the other shareholders to separate the executive powers of the CEO and Chairman of the Board of General Electric Co, following a decade of poor results, etc., etc., etc… Even in the few cases in the Russell 3000 study where shareholders managed to veto executive bonuses, in 601 of those cases BlackRock attempted to award them bonuses through its vote.

Another reason – this one more Machiavellian and immoral – for not going against the bad managers of large corporations is that it is those very same executives who are promoting these passive investment funds to their thousands upon thousands of employees. How else can one explain the fact that Vanguard, State Street and BlackRock all voted in favour of doubling the salary of the CEO of the energy company PG&E Corp, just after its shares plummeted following indications that the company was liable for the California wildfires? Or that they approved astronomical bonuses for executives at the cosmetics company Coty Inc – including half a million dollars to pay for their children’s school fees– after the company had been reeling from its reckless acquisition of Procter & Gamble’s beauty division. They have also unanimously vetoed an attempt by the other shareholders to separate the executive powers of the CEO and Chairman of the Board of General Electric Co, following a decade of poor results, etc., etc., etc… Even in the few cases in the Russell 3000 study where shareholders managed to veto executive bonuses, in 601 of those cases BlackRock attempted to award them bonuses through its vote.

.

Bear in mind that the largest holdings in index funds and ETFs, just like the indices they track, are in very large companies – that is, those with the highest number of employees worldwide. This is a vicious circle, as those executives are, after all, fund managers in return for fund owners voting in favour of their million-pound bonuses at board meetings. A win-win for them, but a lose-lose for investors in ETFs and index funds, and for the economy as a whole.

.

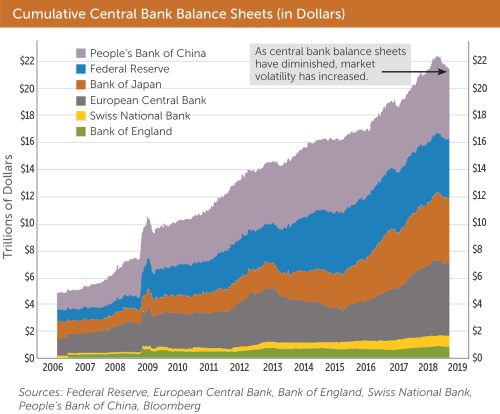

As it is the investors in these funds themselves who are most affected by the poor quality of the portfolios, it might seem that this circle is finally closing with a certain sense of justice. But we must not underestimate the damage being done to the global economy, because every day the markets are channelling more and more millions into mediocre companies and teams, with no one seeming to care about this inefficient allocation of capital. Furthermore, Western central banks continue with their free-for-all of cheap money, and with these trillion-dollar injections, alongside those from passive investment funds, We are undermining Darwin's theory of evolution. In other words, propping up zombie companies and executives with money created out of thin air and from investors more concerned with saving on fees than with investing their money wisely.

The fiat money system is here to stay, clearly, and we will never again see our money pegged to any real asset. It is simply too tempting for governments to have the power to create an infinite supply of electronic (formerly printed) money. But despite this endless possibility, which hyperinflationary ‘banana republics’ have been abusing, That Fiat standard was self-imposed, based on a criterion that has been key for almost 50 years: solvency. In this way, by linking the ability to create an infinite amount of money to the limits of solvency for repaying debts, Fiat money has, in fact, been the replacement of the gold standard with the solvency standard. In other words, trust in the state had a limit, which was none other than its actual ability to repay its debts and balance its books between public spending and tax revenue from the population without causing inflation to spiral out of control. For this reason, for decades there have been countries whose currencies depreciated against others due to mismanagement, forcing those states to cover their budgetary excesses with new money or public debt, which in turn fuelled inflation. This public debt had to be considered attractive enough for private capital from domestic and foreign investors to finance it. Investors who, consequently, demanded in return an interest rate commensurate with the risk that that state would be unable to pay its debts without printing banknotes, and that inflation would therefore erode its purchasing power. In other words, interest rates which in turn placed a price on the currency issued by each state, based on its ability to balance its books and its inflation rate, that is to say its Solvency.

The fiat money system is here to stay, clearly, and we will never again see our money pegged to any real asset. It is simply too tempting for governments to have the power to create an infinite supply of electronic (formerly printed) money. But despite this endless possibility, which hyperinflationary ‘banana republics’ have been abusing, That Fiat standard was self-imposed, based on a criterion that has been key for almost 50 years: solvency. In this way, by linking the ability to create an infinite amount of money to the limits of solvency for repaying debts, Fiat money has, in fact, been the replacement of the gold standard with the solvency standard. In other words, trust in the state had a limit, which was none other than its actual ability to repay its debts and balance its books between public spending and tax revenue from the population without causing inflation to spiral out of control. For this reason, for decades there have been countries whose currencies depreciated against others due to mismanagement, forcing those states to cover their budgetary excesses with new money or public debt, which in turn fuelled inflation. This public debt had to be considered attractive enough for private capital from domestic and foreign investors to finance it. Investors who, consequently, demanded in return an interest rate commensurate with the risk that that state would be unable to pay its debts without printing banknotes, and that inflation would therefore erode its purchasing power. In other words, interest rates which in turn placed a price on the currency issued by each state, based on its ability to balance its books and its inflation rate, that is to say its Solvency. The new standard is therefore that of fiat money, but for the past decade it has also been infinite by decision of the world’s most powerful central banks. In other words, The money needed to keep banks, large systemic companies and the states themselves afloat is being created and will continue to be created, as is the case in the southern part of the eurozone, by adding zeros to its debt and with negative interest rates (we already discussed this 6 years ago in

The new standard is therefore that of fiat money, but for the past decade it has also been infinite by decision of the world’s most powerful central banks. In other words, The money needed to keep banks, large systemic companies and the states themselves afloat is being created and will continue to be created, as is the case in the southern part of the eurozone, by adding zeros to its debt and with negative interest rates (we already discussed this 6 years ago in