In the old days, i.e. a few, very few years ago, it was necessary to have information from insider to get rich with back and forth movements in a price. Nowadays it only takes a powerful blog to create a more than profitable market move. What used to be unfounded rumours that moved prices for hours or even whole trading days, until someone officially denied them and the waters returned to their course; today they are more violent oscillations and above all much faster. Just like the information itself. For example, what happened yesterday with Apple's share price and a rumour created to suit the needs of a few clever people outsider. And I say outsider because the fact that he was someone who worked in the company does not qualify him as an insider, he was just a smart ass, or maybe we should call him a great investor who could teach us a lot of things. Just 6 minutes were enough for the stock to lose 4 billion dollars because of a supposed postponement of the Leopard and iPhone launches, this is the original internal post:

«This one doesn't bode well for Mac fans and the iPhone-hopeful: we have it on authority that as of today, the iPhone launch is being pushed back from June to... October (!), and Leopard is again seeing a delay, this time being pushed all the way back to January. Of 2008. The latest WWDC Leopard beta will still be handed out, but it looks like Apple-quality takes time, and we're sure Jobs would remind everyone that it's not always about “writing a check”, but just how much time are these two products really going to take?»

Et voilà! 4,15% down between 11:56 and 12:02, closing the session down just 1,29%. The legal battle will now be whether the release was actually leaked from Apple's internal system or falsified externally. In either case someone who has no idea whether or not there are really problems and delays with these products, cleverly made a mockery of the system and the market itself. He must still be laughing as he counts his profits. So it is no longer necessary to have inside information before others; what is really important today is the extent to which we can disseminate any information and how credible it is. Market efficiency will do the rest. Global markets where it seems impossible to be smarter and faster than others (being riskier is easy). But someone always surprises and proves that it is more than possible, I would even say usual. Who said that the efficiency of markets could not be mocked? Ultimately it is the difference between the one who hopes for the good fortune of getting insider information one day, and the one who create the luck being an outsider. Archimedes said: «Give me a sufficiently long lever and a fulcrum and I will move the world». Today we could also move the world with a sufficiently efficient market and a point of intelligence.

The trend in all the figures relating to the phenomenon SecondLife (SL) has exceeded even the most optimistic forecasts, to the extent that it seems Of course, we are now in the second generation of the Internet. But the interrelationship between SL and the real world (real life o RL) is beyond my imagination. In this virtual world, we can all live together in the form of humanoids (avatars) in search of all sorts of things: young people looking for simple games, fun and leisure, making friends, sex, forums, prostitution, politics, drugs, the economy, art, ghettos, religion, training and education, sectarianism, purchases and rentals of all kinds, finance, etc., etc., etc., etc… in short, life itself. What’s more, all of this is complemented by its own currency, the L$ (Linden dollar) which makes it a Monopoly o Cash flow fascinating and universal. But Let’s explore this further a little more on that last point: The L$. The current share price fluctuates around 275 L$/US$. There are already banks in SL which pay interest at a rate of 0.10% per day, loans—both usurious and non-usurious—with obvious risks. Also, stock markets in SL which fluctuate, with varying degrees of rigour, between supply and demand, with risks that are also evident. But amidst this apparent financial farce, banks emerge that RL with spectacular venues in various parts of the unfathomable SL. At present, they do not carry out banking transactions in RL, but I suspect that as soon as a way is found to verify the identity of both parties, a whole new world will open up for online banking and, above all, for L$. In exactly the same way that certificates secure transactions in the internet in today’s retail sector online.

This opens our minds to endless investment opportunities. Opportunities that will become common practice before most of us realise it, and which legislators will regulate by the time some have become millionaires and many have ruined. At the moment, banks and multinational companies in the retail sector have established themselves in SL without a clear purpose as yet. It seems as though the employees who have been assigned exclusively to act as avatars to assist other avatars who visit their virtual and extremely creative head offices, are unaware of exactly what their assigned duties are. It is as if these companies were swarming about and dealing with inforautomatically to those interested in their financial services in a light hoping that their authorities will take the first step towards the financial maelstrom that lies ahead. It reminds me of the feeling we might have when we see huge, state-of-the-art facilities that have just been completed, with all the staff in their posts and sporting brand-new uniforms, waiting for the official opening and the ensuing flood of customers. But this time we’re talking about SL, where anything is possible, where the date and time of the opening are yet to be decided, where the market laws established in RL Are they not applicable, or are they? If so, why not? Here and there we’ll see a island financial, a a virtual and tax haven where banks, tax advisers, investment advisers, loan sharks, philanthropists, estate agents, casinos, NGOs, venture capital firms, familyoffices, gurus financial institutions, stock exchanges, options markets, futures, commodities, land managers, construction companies, notaries, solicitors, trusts, insurance companies, etc., etc. And all of this – absolutely all of it – is available at SL y RL.

The truth is, it’s all a bit beyond me. It makes my head spin, yet I’m fascinated by it. Perhaps the progression we sense will soon be subject to a controlling and moderating factor that will expose my shortcomings. Legislate SL from RL It will be very difficult, and so far humanity has shown that the internet is essentially about freedom, particularly in its early days. But here we are talking about freedom and L$, a currency that could become the world’s leading currency, although I don’t think the central banks of the Western world will allow that to happen.What I find exciting and inevitable is that, at least for a while, SL can make many people’s financial dreams come true at the expense of the taxation and current legislation. Although, on the other hand, I find it regrettable that it is also becoming an economic nightmare for others, who will fall prey to scams, abuse and deception that go unpunished and are free from any legislation (just as in real life). But despite all the dire predictions about the internet in its early days, «e pure if moves«, and our reality can no longer be imagined without its virtual counterpart.”.

Whatever may lie ahead, we too will be there, side by side with other financial institutions, watching one another, eagerly awaiting the imminent day of inaugural madness when we can show the whole of humanity what we are capable of doing with their assets of RL, including their L$.

An excellent adaptation of a folk tale for real life. Under the title «The game ofGreatest Fool »We can read an informative article by Fernando Calatayud where we see that, as is the case often, reality is stranger than fiction. I recommend you read it because it’s well worth it, just like «Astroc in hindsight«.

For our part, we might add that all this is accompanied by a series of financial myths which, just like urban myths, some people actually believe! I’ll give you an almost real-life example so as not to offend anyone, Astroc at levels of 67-odd, 2 February:

Call from Mr Pardillo very nervous: «He told me So-and-so that Astroc is about to really take off (sic)». So-and-so is a private banking manager at the bankTax Haven, and therefore its credibility in a tie and personified. So-and-so: «Go for it upside down because a senior accountant from Astroc »He has an account with this bank and has just bought 6 million euros.'. Pardillo: «I don't know, let me ask my advisers…» So-and-so: «I've bought everything I could, and so has my family – don't worry, as soon as I see the order the accountant’s sales, before »If they sell theirs, we’ll sell ours. Don’t worry.".

My goodness, the opportunity everyone dreams of: to faithfully follow in the footsteps of a insider It was coming true! And from none other than Astroc, what a sweet treat… The fact is that we were unable to prevent Mr. Pardillo buy half of half of what he would have wanted. So-and-soI couldn't believe that Mr Pardillo If they didn’t give it their all, it would be the opportunity of a lifetime! They almost ended up falling out, even though they were two old friends. The story ended «fortunately»On 5 March, it was trading at 47 and a half.". So-and-so, his tie and his family have been badly affected, although he remains a highly respected bank manager. In fact, the grey hairs caused by the distress will make him seem even more credible and venerable. But the worst thing is that Mr Pardillo is now moderately positioned in Avanzit, although, as he puts it, «having learnt his lesson».

I don’t know if any accountant at Astroc whether or not he has a secret account through which he invests millions of euros in even more unsavoury dealings, At this stage of the game, I don’t even care. But I regard it as a financial myth on a par with the urban myths we’ve all heard at some point, although this time it’s come rather close to the mark. In fact, the closer it seems to home, the more devastating its effects can be – like a bomb. But that’s the way the world is: horses will continue to be sold as long as there are suckers, just as there will always be TV-rubbish as long as it has an audience… Come to think of it, will there ever come a day when we’ll also have finance blog-rubbish? I’m afraid that someone will also benefit media-savvy of financial legends, or perhaps it already is are doing.

I’m sure we can all agree that it’s very important to start building up assets as early as possible so that the power of compound interest can work in our favour for as long as possible. Countless calculations have been published showing the huge difference it will make to our financial situation in later life if we start saving a few years earlier than usual.

But what would happen if, as well as saving small amounts from an early age, we did so in a low-interest environment? taxation? The result would be radically different from what we achieve by paying our taxes conscientiously and regularly. Not only would the total value of our wealth be much greater, but a whole host of new investment strategies would also become available to us. Let me explain: If we imagine our finances in an environment of low or zero taxation, we could treat the returns on equities as net, thereby multiplying the effects of compound interest over the years. So far, it all seems quite obvious. But let’s see what happens with investment products offering moderate returns of around 5 or 7%. These products would then be returns worth considering, as they would more than offset the loss in the purchasing power of our money. Logically, such instruments are safer than those generating higher returns, and would therefore allow us to PGR very tight, with very solid foundations and objectives that are virtually guaranteed over time. This is a sound and common strategy amongst major international fortunes. We are not suggesting that large fortunes do not pay tax, but rather that they do so in a manner and through legal structures which, although costly, alleviate to a greater or lesser extent the tax burden that would otherwise apply.

In accordance with the law, we must remember our obligation to declare to the tax authorities any money or investment made in countries where there are no double taxation agreements with Spain.

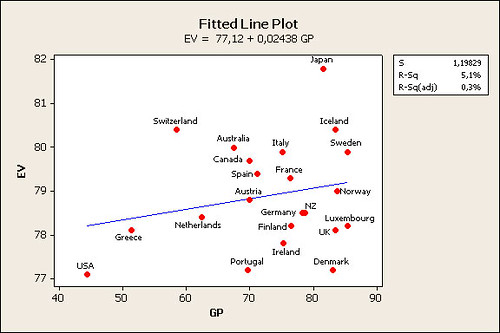

In cases where a client’s asset structure allows for the lowest possible tax liability – and thus makes it feasible to strategically utilise the safest products, albeit those offering lower returns – long-term planning is a piece of cake. At this point, other factors come into play that must be taken into account when making the decisions that will steer these fortunes in one direction or another: family and business planning, life and generational goals, and a extremely long etc. – matters to be discussed in detail with the owners, who will determine the guidelines to be followed over the coming years. This comprehensive wealth management advice will be provided by a family office . But let’s get back to «real life». An upper-middle-class family fortune of, say, €600,000 – including the value of property (their home), business assets (if they are self-employed) and liquid assets (savings, investments in securities, etc.) – has been paying tax since the very beginning and has no choice but to continue doing so in the future, because their wealth and tax liabilities have grown in tandem and can no longer be separated. We’ve all heard the saying that ‘I’ve got a partner who takes the xx% of my profits… In fact, almost everyone works well into May to pay their taxes. But once you’ve reached this level of wealth, it’s already too late, because it would be difficult to justify paying less tax on assets that the State knows you possess – not to mention that it would be illegal. And I wonder: what would happen if, whilst there’s still time, we could dissociate legally our fledgling wealth growth over the financial year? As well as being a gradual and imperceptible shift, we could obviously make use of the investment products with moderate returns that we referred to earlier. And that would allow us to base the initial growth of our wealth on something other than pure, unadulterated risk. To our wealth-building strategy—which is based on the well-known speculative property investments, the stock market, high-risk financial products and non-speculative property investments aimed at generating passive income—we could add a growth in fixed-income investments low-risk investments that would underpin our long-term growth. This would broaden the strategic possibilities we are all familiar with, much like those available to many large international fortunes. But the reality is often quite different, particularly for those with modest capital. Fixed-income investments barely beat inflation after tax, forcing us to take excessive risks if we want to grow, because We must achieve growth that outpaces inflation and exceeds fiscal targets. On the other hand, we must look at the positive and supportive side of this effort: The more tax we pay, the more and better public services we will have – healthcare, education, infrastructure, etc. To give an example, I honestly believe that the precarious state of the US public health system is very dangerous and unfair. The graph shows the relationship between life expectancy and public spending perper capita in terms of health, although, naturally, other factors such as diet and healthy habits also play a part in longevity. I therefore believe that the taxation It is necessary to maintain a certain standard of living, but this must not prevent the middle class from achieving financial independence. A policy that curbs compulsive consumerism and provides tax incentives for saving and passive income as a whole would help to achieve that independence. This would, for one thing, partially relieve the state of its responsibility for supporting pensioners. Unfortunately, it seems that pensions for the elderly are already evicted when they reach our generation, and of course for those who come after us as well. Anyway, we always have the option of making tax deductions for a pension scheme so that we «only» lose the purchasing power of our money. But we’ll talk about that another day. In short, it is just as bad for our long-term financial well-being to start too late in seeking our independence financially, just as it is to do so in a stifling tax environment. And what for the rich is a strategy for structuring their assets within the legal framework is, for the poor, economic fiction. But what will happen to the poor who are young and potentially wealthy?

For those who haven’t ear When discussing this promotion, we can explain that it essentially involves the aggressive and intelligent sale of the company’s own products CitiGroup. To this end, they have combined three tools extremely powerful: A mass market, a sales network based on the Networking; and finally, a misleading sales pitch and strategy. Well, perhaps some might call it ambiguous, but there’s no need for euphemisms when it comes to the money of middle-class people who are making a real effort and juggling everything just to support their families in these difficult times. Indeed, they try to make people believe that their «advisers» look after the interests of their potential clients, in what they call ANF (Analysis of your financial needs). First of all, these «pseudo-advisers» are nothing more than ordinary people off the street who have been given a crash course in the products they are expected to sell in order to earn specific commissions. Any one of us could easily undergo this training and set out on a ruthless hunt for new clients to sell products to CitiGroup to the neighbour on the third floor, to a work colleague easy-going or to the old folks the pensioners living downstairs. Of course, it’s a job like any other, but with a somewhat unethical aspect to it, as they’re trying to sell us insurance and banking products under the guise of something else. That’s right, they’re pitching it to us as a panacea: a «savings-investment plan conveniently covered by temporary insurance» and dressed up with their brand-new CitiFin or «authorised distributor of the loan from refinancing» Loans from refinancing for re-squeeze our crippling debt for insurance, savings schemes that fail to keep pace with inflation, and stock market investments! All this without forgetting the rest of their financial and mortgage products, which encourage excessive consumption to the point of exhaustion for their customers and, of course, try to instil in us a sense of their philanthropic goodness with phrases such as «»Our mission is to help Spanish families achieve financial independence." And others extracted quoted verbatim from the bibliography of Kiyosaki. Basically, we advertise three types of politically correct products: life insurance, investment funds and savings plans. By absolutely certainly All of them must be products belonging to CitiGroup. But bear in mind that this is without neglecting the rest of their range of products: bank accounts, credit cards, mortgages, home insurance, car insurance and, of course, consumer loans (all available on the same brochure or rather, a leaflet!). As you see all of which are designed to secure our future and make us wealthy in our old age… Furthermore, all the examples used in such advertising, which manipulates the desires and fears of the middle class, are based on compound interest projections of 10% supportdo and without oversight. The results are, unsurprisingly, spectacular. The only thing missing is a small A minor detail: the products generally offered by banks, and on which this wide range of services is specifically based nevercomply not even remotely close to those figures. The small print already makes sure to point this out «legally». The message is a good one; it’s just a shame that the messenger is the devil himself, who feeds off our consumerism and excessive debt. It’s as if the big bad wolf wanted to help the piglets to build their little houses made of straw, and to do so through a horde of assistants whose stomachs are, if that’s possible, even emptier than his own. They call them Independent Commission Agents. If falling into the hands of bankers who try to squeeze every last drop of profit out of each of their clients is already a constant drain on our financial potential, just imagine what far hungrier and more incompetent commission agents might get up to – agents whose sole profit comes from aggressively selling as many products as possible. How many young, middle-aged and elderly customers will buy, take out and invest in products that are unsuitable for them and which they will soon have to switch from? How many purchase and sale commissions, early termination fees and various penalties will be generated for the bank’s benefit as a result of a manoeuvre by marketing without scruples? It is clear that we must all carry out a «ANF»or what we call a Global Wealth Plan which explains things much more clearly than simply the need to set up a pension plan, take out life insurance or invest in an equity fund. However, Citisoluciones’ arguments contain some glaring gaps: for example, what is the point of cancelling life insurance when we reach an advanced age, as this bank proposes? The ‘Diminishing Liability Theory’ they espouse fails to take into account the desire to provide for one’s heirs once the policyholder has reached the end of their working life. At the stage in life when we have accumulated the most assets, when maintaining such insurance would require the least effort on our part, and when we are most likely to die, they recommend that we give up our insurance. Perhaps to optimise their insurance company’s statistics? CitiLife? Of course, a PGR It must include insurance cover that is tailored to each individual case, particularly life and health insurance (such as FamilyOffice (as we are well aware), but with the client and their heirs’ best interests at heart, rather than those of the insurance company. We must also plan our savings, but the returns on a fixed-income pension scheme barely exceed inflation, and those investing in variable-income schemes are, in essence, less well managed than a good specialised investment fund. We therefore only recommend these products for those heritage sites those with sufficient financial resources who have already met their investment and savings needs in high-yield fixed income and with growth that is strictly maintained. In other words, a savings plan should be an additional measure to be used if our assets are already meeting our basic growth needs, and we should not to condemn channelling our savings into a long-term product that won’t even maintain its purchasing power. There are far more profitable ways to to remove from tax assessment our assets rather than simply offering tax relief on savings products. I don’t know if the Mr. Kiyosaki has earned around royalties sufficient to allow Citigroup make use of the popularity and didactic clarity of the Money Flow Quadrant. Such financial compensation will be legally sufficient, but I suspect that the author of Rich Dad can’t be very pleased with the way this organisation is using his theories. CitiGroup, under the lamb’s skin self-styledCitisoluciones It proclaims that its mission is to help Spanish families achieve financial independence; and then goes on to hire independent agents to ruthlessly sell any of its products, particularly those that generate the highest profit for the company and for the agent themselves. Unfortunately, the only thing they achieve is to get customers to spend even more and get further into debt through loans from refinancing from CitiFin, making them each day more dependent on their income from work and, of course, loyal customersin terms of mortgages a CitiBank. Far, very far – and growing ever further – from achieving the independence to which R. refers. Kiyosaki. We are probably feeling particularly hurt because, given our work in FamilyOffice We have a thorough understanding of our clients’ needs, extending even beyond financial independence. And therefore, our know-how define transparently the dangers and vices that those who wish to make progress must avoid in terms of assets appropriately over the decades and even across generations. We also know that the middle class, which is the target of this attack, with weapons of mass destruction, is particularly vulnerable and sensitive to deviations that could prove fatal in the long term. For this reason, and for other ethical considerations, we have been providing impartial advice to all those who request it, and these underhand strategies of marketing They reaffirm our calling. The theory of Citisoluciones is positive, just as positive as the philosophy RichDad since it makes use of its licence to operate, but completely distorts its purpose by transforming it into banking services; and the application of the Networkmarketing, and, sadly, distorts it. Perhaps our friend RobertKiyosaki I should take action on this matter, because I find it hard to believe that the payment of a few royalties, however substantial they may be, do not make up for their complicity. May the quest for financial independence rest in peace if it has to be achieved through our banks. P.S. Here’s a link with all sorts of opinions regarding working as a Citisoluciones agent. Some benefit from being independent agents, whilst for the majority, not even that is the case, but none of them are concerned about the financial harm being caused to their ‘prey’, as their trainers or ‘Mentors’ (sic) have efficiently ensured this is the case during the training courses, which, incidentally, are fee-paying and compulsory.

Financial products are not inherently good or bad, but which depend on the current international economic climate and, above all, on each individual’s personal circumstances. These personal circumstances go far beyond simply the state of our finances. We must take into account such important factors as our plans for the future, our family situation, the things that keep us awake at night, what we trust and what we do not, and so on. In short, we need to carry out what we call a PGR (Comprehensive Wealth Planning), which includes, amongst other things, the preparation of a Vital Balance:

If we cannot conceive of a company’s existence without rigorous financial statements that provide us with all the necessary information about it, how can we plan our personal finances for the present and the future without applying this accounting principle to our own lives? Moreover, when we do so, we will have a much clearer idea of clarifying and provides insight into our current financial situation; and, most importantly, we will reflect on what we want our lives to be like in the future – both the near and the distant future. We can assure you that all our customers have gone through this process of creating their own PGR, with passion and enthusiasm. For all of them, it has meant a radical change in their outlook on the present and future of their own lives and those of their families. And once completed Through this process, we will be able to start clearly identifying the financial products that best suit our life plan, taking into account obviously the quality and quantity of our assets. With our ideas clarified and no doubts as to how, where, for how long and in return for what we make our investments, we will set out on our rigorous journey, in which time will work in our favour. As you may have read in other posts on this blog, we have implemented what we call FreshFamilyOffice. In other words, we apply these protocols for analysing medium-sized and large clients to young investors with nascent assets or savings: In doing so, it becomes clear that this whole process of analysing one’s life (PGR) would require time and effort on our part, which an estate worth less than half a million euros could not afford, even if, as always, we include all its assets in this figure: property, savings, businesses, etc. Therefore, we have no choice but to simplify this PGR so that, using the information provided by the data subject and summarised to the bare essentials, we can obtain the data we need to plan the early years savings/investment for future potential customer. We are able to do this and are keen to do so on a voluntary basis. Furthermore, depending on the level of involvement each person wishes to have in their own finances and the time we have available, we will continue to improve and refine their investments until our customers grow in terms of both scale and expertise. Until they are capable of making decisions independently, whilst also having sufficient resources to afford ongoing or ad hoc high-level external advice. In this way, we create an initial Effect Cluster in its financial assets.

Learning how to create effects cluster in any aspect of life is the factor distinguishing feature between success and mediocrity, both personally and financially.

To sum up, for all those who were hoping to read this post as a guide to investing in products that would simply make them rich, independent and wise… I’m afraid I’ll have to disappoint you. Your only option is to find a lamp that Aladdin, so that when you rub it, a «genie» – perhaps an executive, a bank manager or a financial adviser – appears and grants you a wish temporarily. For example, a Astroc at 74.99, which «is about to take off, for sure, I’ve got it on good authority…», and which will leave them feeling utterly dejected, having lost their savings and all the effort they’ve put in over months or years. But for those of you who expect a little more from this blog, I’d like to say that the better you know yourselves – and the more we know about you, your circumstances and your plans for the future – the better we’ll be able to work together to achieve a comprehensive plan for your present and future wealth. The next step is time and Rigour will do the rest. The former is inexorable; the latter must be to earn it day by day.

If there’s one thing in this world that’s unevenly distributed, it’s luck. Although, just as the more times we toss a coin, the closer the results will be to 50%, we could To say that if we consider the fortunes of all the inhabitants of the planet without singling anyone out or making comparisons, we will conclude that chance is entirely equitable. But comparing what happens to us with what happens to others throughout our lives is natural and inevitable. Therefore, whatever mathematical statistics may say, our perception will always be subjective. Thus, we find some people who always Some believe they are lucky, whilst others constantly complain about their bad luck, and both are undoubtedly far removed from objective reality.

In financial terms, by this very principle we must accept that, over the course of our lives, most of us will face tough setbacks, both personally and professionally. But good fortune will also be within our reach. And it is here, in financial terms—financial or business context where we can do something to to destabilise the capricious scales of chance. It is common knowledge that you are more likely to develop lung cancer if you have been a lifelong smoker. Therefore, just as we are more likely to fail financially if we make the wrong decisions and take the wrong path, discipline and the right course of action will help us avoid problems whilst making us more open to good fortune. Indeed, all the right decisions we make and the actions we carry out with diligence turn into a host of unforeseen factors that will work in our favour when we least expect it. Furthermore, this good fortune, which comes our way from time to time if we are vigilant and create the necessary conditions for it to do so, improves our current situation, enabling us to create more and better conditions for provide feedback the best chance of success. We have named this virtuous circle Effect Cluster. We define cluster as a bunch or congestion of units that form a larger unit, enhancing its qualities and its appeal in order to expand that cluster. This is a basic principle in both genetics and astronomy, and we might say that it also applies to business and economic life. Well-managed and well-run companies will have greater resources at their disposal, which they can use to improve their management and leadership by hiring services of better managers and staff, which will ultimately have an impact on the quality of service providing feedback its upward progression in shape continue. We might say that this is the opposite of a vicious circle, in which a lack of resources will lead to increasing organisational dysfunction until the organisation ceases to exist.

For those who feel miserable, who are always complaining about their bad luck in business and think that if they set up a circus, dwarves will start sprouting up, here’s an illustrative comparison: If rain falls evenly across a landscape, why does the vegetation often Is it uneven? Clearly, there are areas where humidity levels are the same, yet vegetation does not grow, or grows only sparsely and sparsely. In the same way, business opportunities constantly pass us all by. Just as rain falls upon the earth. Some make the most of them and turn them into lush wealth, whilst others continue to squander their meagre funds on primitive lotteries, lamenting their bad luck and waiting for «The Opportunity» that will never come. Rain, like business opportunities, passes before their eyes without them even realising it. Believe it or not, doing the right thing and working with diligence and wisdom attracts good fortune. Perhaps the good luck is not as random as the fools would have us believe, and I would dare to say that, in economic terms, it is not even that unfair.

Drawing on our extensive business experience across various sectors (I have always run my own business), we can say that one of the keys to business success is selling products or services that bring benefits to the buyer. In the case of products, it is always much easier to achieve good results if, in addition to quality and a good price, the transaction is accompanied by good customer service both during and after the sale. Although this is not absolutely essential when selling products, it is certainly advisable that these items not only contribute to the buyer’s financial well-being but also align with the evolution of changes social factors. In other words: it is easier to make progress as a business if, in addition to the factors already mentioned, our business sells products that improve immigrants’ ability to earn money, or that result in savings or an improved quality of life for elderly customers, to give a few examples. In both cases are aimed at groups whose numbers are clearly on the rise and whose potential market is therefore growing year on year. When we apply these principles to the sale of services, the analysis is much more clarifier: If the services offered to the customer have a positive impact on their finances, success is almost guaranteed. Conversely, failure is just around the corner. Nothing is as profitable as helping your own customers make money. This now outdated concept of the Win-WinAnglo-Saxon is one of the absolute truths, not only in business but and in social relationships in general. And it remains relevant over time. Payment of a Ferrari It generates the same type of commercial document as the payment for a transplant procedure: an invoice. But however is obvious that we are talking about radically different commercial relationships. Buying a packet of cigarettes is not a relationship win-win, whereas the purchase of a service is counselling financial, coaching personal or business reasons, or even a well-deserved holiday. In a strictly business sense, when someone offers an additional service for which they do not charge, and which generates an extra benefit for their customer, they are not only setting themselves apart from the competition but which is also becoming a point of reference for this client, who will probably soon regard it as indispensable for meeting their needs in that particular field and others in the future. The more and better service a company provides, the more it builds some The more you recognise the type of wealth your client possesses and do so altruistically, the more they will reward you in the medium and long term. Not only will your turnover increase but which will also enhance its ability to develop new business areas with these clients and other new ones that will come along listed by these. In fact, the new areas Business models are nothing more than opportunities which needs to be balanced against the company’s own situation, one’s personal circumstances and the state of the market. However, we believe this topic deserves a separate post.

Surely we can almost all agree that during our unpredictable lives we should try to accumulate assets that will allow us to reach the end of our lives with a decent financial stability. Growing old, falling ill and dying are unavoidable stages in our lives. Although, if we think about it, we can avoid old age if we die young, and even illness if we die accidentally. But in view of this, I prefer to cling to the hope of growing old and getting sick before I die.

All this in a scenario of financial comfort is more bearable. Especially because of the way you will be treated by those around you if they are waiting for a more or less substantial inheritance. We all have close cases of people who have come to their decline depending on the charity of others, be they family, friends or the State itself. Although I could not say which of these is less reliable, I would venture to establish Friends as the most stable plank to hold on to if one has maintained an honest and noble life trajectory, which is rare.

Most realise this need for financial foresight when it is too late. They rely solely on their ability to produce an income. via The banks kindly see to it that an individual can greedily consume goods far in excess of his or her productive capacity. The banks kindly see to it that an individual can greedily consume goods far in excess of his or her productive capacity. Even beyond what could The state would be able to produce healthy working people until the age of 65 and then be supported by the state. Even in these ideal circumstances, it would never be able to generate as much as the banks can. are The limit of indebtedness should be set by ourselves, not by the companies that live by mortgaging all our time and productivity two times over. The limit of indebtedness should be set by ourselves, not by the companies that live by mortgaging all our time and productivity multiplied by 2. And even so, moderate indebtedness should only be assumed as a depreciable investment and not for the purchase of leisure consumables. You will find some amusing situations in the novel «El vendedor de tiempo» by F. Trías De Bes (http://www.empresaactiva.com), which refer to the aberration of mortgaging one's entire life time for an asset, even if it is one's own home. It is true that most people never manage to break out of the vicious circle of living at the same rate at which they are able to progress. This condemns them to depend on the income generated by their work throughout their productive lives, and only live off the state in old age, something that is increasingly evident that is not going to happen. succeed them to our generation of 40-somethings and, of course, to future generations. It doesn't matter if we are talking about an office worker with a salary of 25.000 eur/year or a high-level professional earning more than 100,000 eur/year. If they live life at the limit of their possibilities and do not Prevent an accumulation of productive assets over the years, they will always depend on their jobs. And unforeseen events such as work-related problems, marital problems, illnesses, etc., are always will sinkn in miseries from which not everyone will be able to recover. RobertKiyosaki christened this phenomenon of a «rat race» from which it is not easy to get out of, in his popular book «Rich Dad, Poor Dad». You can find out more about Kiyosaki at http://richdadclub.es But it is not only important to get out of this rat race. but that what is really vital for success is do it as soon as possible! That's why I'm titling this post: 30 is too late: The compound interest of 100 € working financially correctly saved at the age of 25 means more than 800 of saving effort at the age of 50!!! Even deducting inflation, the investment effort not made during our first years of productivity will be so expensive in our maturity and old age that it will be unbearable for most people who start accumulating productive assets in their thirties or forties. I am not talking about pension plans but about well-advised and diversified investments in optimised fixed income, real estate, real estate and other investments. profitable and with good rallies appreciation; and judicious and very moderate equities. Although of course a pension or savings plan taken out at 40 is better than nothing, it will only palliate the coming famine and, of course, condemn the descendants to follow the rat race by relays. Your money should be used to lend it to others, and they should work with it. Logically, we should not do this ourselves, but through the purchase of financial products that are carefully tailored to our profile. For this delicate selection, we must be well advised by someone who teaches us how to do it while guiding us, and who does not simply sell us products (this is easy to say and almost impossible to find, but there are some). In return you will get more money (corporate or sovereign bonds, for example). This is the difference between producing in exchange for hours of work and lending your assets so that others can produce. At the beginning of our lives everything we earn we have personally produced, and gradually we must lend a greater proportion of our money so that others can produce. Our focus should be on reversing the initial sequence as soon as possible. Once we have achieved this, it is our own choice whether to continue working or to do what we really want to do. There will be those who prefer not to do it any more, it is a question of calculation and the will to leave the heirs in one situation or another. Freedom in capital letters. Paradoxicallyoften Working without the pressure of remuneration leads to an even higher income if it is done with rigour and honesty, I can assure you. Only cicadas should be able to live happily depending on an income generated by a work activity that can be truncated at any time. at any time of our lives for infinite imponderables, In exchange for a progression (or regression!) that only serves us to go on better holidays, have a more expensive car or a house that will take us more years to pay for. Although when we are about to do so, we will exchange it for a bigger one or we will buy a second or third home for the bank. My advice to those who, because of their working conditions, have a modest income, is to make an effort to save and invest even the smallest amount. The strictly dispensable, non-vital amount that would allow us to live a step higher than last year. This seemingly insignificant amount should invert as soon as possible in a somewhat riskier but well-advised manner. And above all, maintain investment rigour in future years, reducing risk in proportion to the total volume available over time. All of this is done with the help of a good counselor and not from financial advisors or, of course, bankers. The strategy must be tailored to each case like a tailor-made suit, haute couture if possible, even if we have little fabric. Smoking kills. Drink in moderation. Endéudate with moderation and judgement. It is your responsibility. It should be warned in banking and consumer advertising. Unfortunately there is no other way to live life in the medium and long term. What is the point of bread for today... if we all hope to grow old?

Our comprehensive advisory services have been utilised by a wide range of clients: young and not-so-young individuals with newly acquired wealth from lotteries or inheritances; professional athletes and artists with little or no financial knowledge who must devote themselves entirely to their careers; businesspeople whose children are unwilling or unable to follow in their footsteps and need a restructuring people who are fully committed to the life plans they have been pursuing for decades; young entrepreneurs who have achieved business success and must not allow their attention to be diverted from their day-to-day work on corporate growth; and many others besides.

All of these come with serious risks and pitfalls that must be avoided: athletes and artists operate in a highly complex and all-consuming environment that is almost incompatible with the financial discipline required; therefore, their best option is to keep their professional and financial lives completely separate, leaving the latter in the hands of experts counsellors rather than representatives leeches. Young entrepreneurs risk jeopardising their companies’ upward trajectory by venturing into financial investments for which they are not are so well-prepared; a good entrepreneur knows about business, not financial investments, although many people confuse the two. The lucky ones who lotteries or their heirs, as is usually the case areoff-side on any matter relating to money, and they also find themselves holding shares in companies with which they have no connection whatsoever. The heirs often end up in the hands of lawyers trusted by the original family who will They are treated as mere pawns until, within a few years, they have been stripped of a large part of their inheritance in favour of other relatives or the bankers themselves. Meanwhile, the lucky winners of raffles will fall into the clutches of bankers who, with their ties and «guaranteed» investments, will persuade them to invest in the most lucrative products for the bank. These lucky ones tend to invest the money their bankers «generously» allow them to spend, in businesses and proposals from new «friends», in a completely reckless manner that usually ends in utter financial carnage. People with an entrepreneurial background or a successful professional career tend to accumulate assets rootsexcessively rather than investing in financial assets in a seasoned manner, whether in fixed-income or equity markets, using well-structured products. This imbalance in their financial portfolio often leads to missed opportunities continuous of the potential growth of their fortunes over the years, which means that, in the best-case scenario, they will only manage to accumulate enough to barely provide for a comfortable retirement, leaving a legacy that will condemn their children to continue struggling financially. These are just a few examples of the distinct profiles we have worked with over the years. They all have a long way to go, and in each case they need tailored advice and solutions. We call this a counselling or comprehensive advice on their bespoke wealth management.

We have been made aware of phishing and spoofing attempts involving fraudulent email addresses and domains that closely resemble our official company communications. These unauthorized communications are not sent by our company and may falsely impersonate our employees or representatives.

Our company is not responsible for communications, requests, or transactions originating from fraudulent or unauthorized email addresses or domains. Please verify that all communications originate from our official email domain before responding or sharing any information.

If you receive a suspicious email claiming to be from our company, please do not respond, click any links, or provide any information. Contact us directly using the contact information published on this website to verify its authenticity.