A colación de nuestro artículo titulado «Las miserias y trapos sucios de los ETFs y fondos indexados«, donde explicábamos que no es oro todo lo que reluce en la gestión pasiva, tan de moda en estos tiempos, vamos a resumiros y comentaros el interesante estudio llevado a cabo por Alexey Panchekha, CFA, en el blog Enterprising Investor del CFA Institute. En dicho estudio, este especialista e investigador de aplicaciones matemáticas para la gestión del riesgo, que ha trabajado para Goldman Sachs y Bloomberg entre otros, nos explica lo que ha bautizado como la Paradoja del Gestor Activo. Veamos a qué se refiere y qué aplicaciones puede tener conocer los resultados de su estudio para el inversor de a pie.

.

La pregunta del millón es: ¿La culpa de que en la última década la gestión activa haya perdido terreno respecto a la gestión pasiva es de las altas comisiones que cobran, de la falta de habilidad de los gestores o por alguna otra causa?

.

Lo que se necesita para responder a esta pregunta con rigor no es una respuesta irreflexiva, especulativa ni apasionada por parte de los fans de unos u otros estilos de gestión. Por ello dicho estudio de basa en hechos sobre las decisiones que toman los gestores activos. Como se suele decir, difícilmente puedes gestionar lo que no puedes medir.

.

Panchekha ha analizado cómo los gesores activos generan alpha con su selección de empresas. Han llevado a cabo un estudio de varios años cubriendo 114 fondos de inversión norteamericanos pertenecientes a 57 familias de fondos distintas, y han evaluado más de 400.000 periodos de un año de rendimientos (al final de este artículo encontraréis el detalle de la metodología utilizada en el estudio). Combinando todo ello, la muestra del estudio representa 2 billones (trillones americanos) de activos bajo gestión.

.

La clave es el nivel de convicción de los gestores. Es decir, el nivel de certeza que los gestores tienen en cada subgrupo de empresas que tienen en sus carteras. Para poder determinarlo, el estudio distingue las posiciones sobreponderadas e infraponderadas en lugar de simplemente el volumen absoluto, que podría estar distorsionado por los pesos -de obligado seguimiento- en sus respectivos benchmarks. Por tanto el estudio distingue 3 tipos de acciones en carteras:

Las sobreponderadas o de mayor convicción

Las infraponderadas o de menor convicción

Las neutras

Se identifican los componentes de estas tres categorías midiendo diariamente sus carteras y pesos, rebalanceando cada grupo cada 14 días. Los datos los obtuvo la base de datos Hercules, de Turing Technology Associates. Los resultados, que podemos ver en el gráfico inferior, muestran el ratio de éxito de cada categoría comparado con sus respectivos índices de referencia durante periodos sucesivos de un año y las alphas anuales conseguidas en dichos periodos.

The Impact of High-Conviction Overweights, Gross of Fees

The Impact of High Conviction Overweights, Net of 85 bps Fees

Como se aprecia claramente, las posiciones sobreponderadas o de alta convicción, compuestas por las mejores ideas de los gestores, es la única categoría que realmente genera alpha por encima de los índices. En un 84% de los casos si miramos rendimientos brutos, y en un 74% de ellos si consideramos los rendimientos netos con un promedio de comisiones pagadas de 85 puntos básicos. En comparación, tanto las posiciones infraponderadas (de menor convicción) como las neutras, solo generaron un ratio de éxito del 50% bruto (puro beta), que caería por debajo de ese umbral después de pagar esas mismas comisiones.

Warren Buffett, carta a los accionistas 1966.

.

Las posiciones sobreponderadas de alta convicción, o sea en las que los gestores confían más y en las que tienen mayor certeza, son las únicas porciones de sus carteras que generan beneficios por encima de sus índices. Ahí está la paradoja, a pesar de que los gestores activos demuestran tener capacidad para superar a los índices al elegir sus acciones preferidas, pierden esa capacidad cuando diseñan el resto de sus carteras en su afán de completarlas, diversificarlas, compensarlas o reducir su «riesgo», confundiendo una vez más riesgo con volatilidad. En algunos casos es falta de valentía, falta de convicción o simplemente muchos de ellos tienen las manos atadas por los ratios vs los índices que deben por folleto seguir de determinada manera. No importa el motivo. Lo que el estudio evidencia es que sólo las acciones sobreponderadas y de alta convicción consiguen superar al Mercado. Cualquier otra asignación de activos va a reducir los beneficios.

.

Pero la cosa no acaba ahí. Además, según el estudio, el promedio de gestores auto-sabotean sus rendimientos reduciendo sus posiciones de alta convicción hasta un mísero 55% de sus carteras. La correspondiente asignación de activos infraponderados y neutrales de casi la mitad de sus carteras supone pues un lastre de beta insuperable. Para ilustrarlo Panchekha pone un ejemplo deportivo de futbol americano, pero el equivalente aquí sería como si el entrenador del Barça solo alinease a Messi el 55% de los 90 minutos de juego.

Desde luego ese lastre de beta tiene una explicación para los gestores que lo perpetran. Por ejemplo añadir el componente de market-neutral reduce el tracking error del fondo vs su benchmark, cosa sorprendentemente apreciada por el sector y algunos inversores. También reduce las probabilidades de que el rendimiento del fondo quede en evidencia ante la competencia, ávida de sangre para robarse los clientes entre ellos. Pero en cualquier caso, el estudio demuestra que todas estas acciones de «gestión del riesgo» que tanto preocupan a la industria del sector y a los inversores mal asesorados, van indefectiblemente contra rendimientos, y se demuestran actos de cobardía o, en el mejor de los casos, de inseguridad.

.

El resultado de este cocktail de falta de convicción (calidad de análisis) de los gestores activos, su falta de valentía para diferenciarse del resto de gestores y sus imposiciones normativas/corporativas, les llevan a hacer una gestión del «riesgo» tan -paradójicamente- arriesgada que les hace perder todo lo ganado y más. El siguiente gráfico refleja la cruda realidad, la mayoría de gestores activos no merecen las comisiones que los inversores les pagan para superar al mercado, puesto que casi la mitad de sus carteras no lo consiguen, y los costes hacen el resto. El problema es que la estadística no distingue las carteras diversificadas de las concetradas. Es decir, carteras cuyo 90 o 100% de las acciones son de alta convicción, respecto carteras donde, según la estadística, solo el 55% de las acciones son de alta convicción.

Actively Managed Large-Blend Mutual Funds vs. the S&P 500

Mientras que lo habitual en la industria financiera es culpar a las altas comisiones del pobre rendimiento de la mayoría de fondos de gestión activa, el estudio de Panchekha revela que las comisiones son solamente un causante secundario. O sea, que diluír la única fuente generadora de alpha en las carteras a niveles del 55% tiene un efecto mucho más letal a la hora de comerse sus rendimientos que las comisiones pagadas. Volviendo al símil futbolístico, mientras que los seguidores del Barça están culpando de la mediocre marcha del equipo a las primas desorbitadas que cobra el entrenador (o al estado de los terrenos de juego, o a la climatología, o a las lesiones, o a los árbitros, etc.), deberían más bien señalarlo por dejar a Messi en el banquillo casi la mitad de los partidos sistemáticamente. Panchekha afirma textualmente:

«While it is industry convention to blame these outcomes on higher fees, our research suggests that fees are only a secondary contributor. Diluting the sole source of stock-selection alpha to a minority component of a portfolio has far greater structural impact than higher fees.»

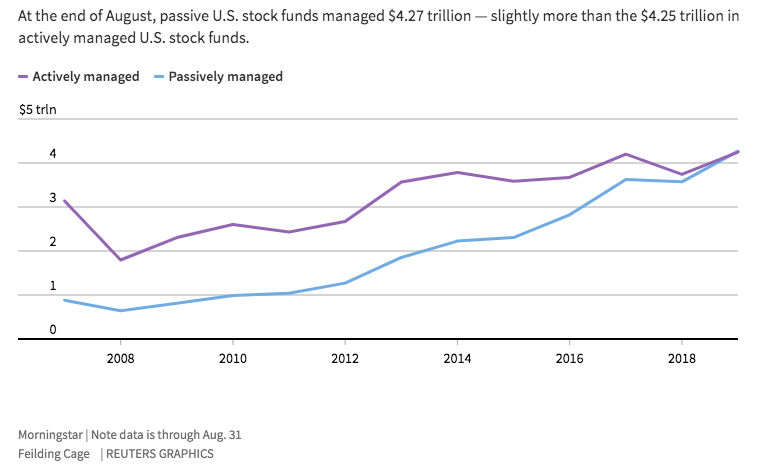

El ya histórico mal comportamiento de la mayoría de los fondos de inversión activa respecto a sus índices ha llevado a los inversores norteamericanos a retirar $1,3 billones (trillones americanos) de dichos fondos para colocarlos en la creciente indústria de fondos de gestión pasiva y ETFs, según datos de Morningstar.

.

El estudio muestra promedios y muestreos de fondos sin separar gestores de carteras concentradas de las diversificadas. Si separamos el grano de la paja, es decir seleccionamos gestores de carteras reducidas, compuestas en su totalidad por acciones cuya certeza y convicción es muy alta, encontraremos mucha alpha y muy poca merma, a pesar de sus comisiones que, como ya hemos dicho en el artículo anterior, suelen ser bastante elevadas. Los rendimientos NETOS de esos fondos de gestores estrella, con carteras valientemente concentradas y con conocimiento exhaustivo de los negocios en los que invierten, superan de manera clara y sostenida en el tiempo a sus respectivos índices de referencia, importando poco su TER. ¿O acaso a algún accionista de Berkshire Hathaway le importa el sueldo que tenga Buffett o cualquiera de sus directivos actuales? Y si en algún momento la rentabilidad de ese holding disminuye de manera alarmante, los accionistas deberían fijarse más en si sus directivos están comenzando a disminuír la calidad de su holding -por primera vez en décadas- y no en si Buffet o sus sucesores cobran sueldos altos o bajos.

.

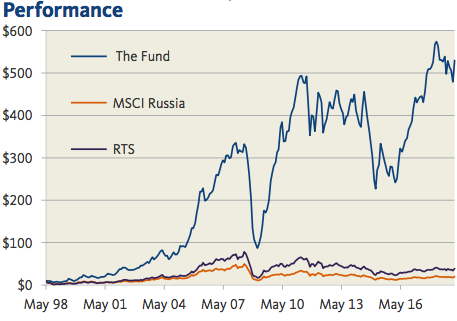

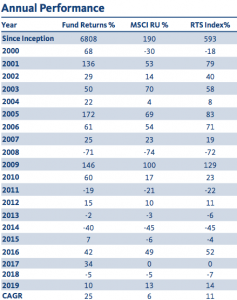

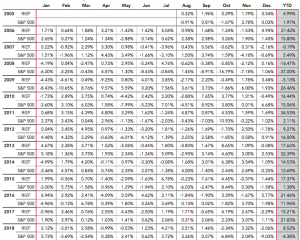

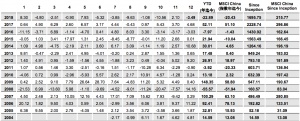

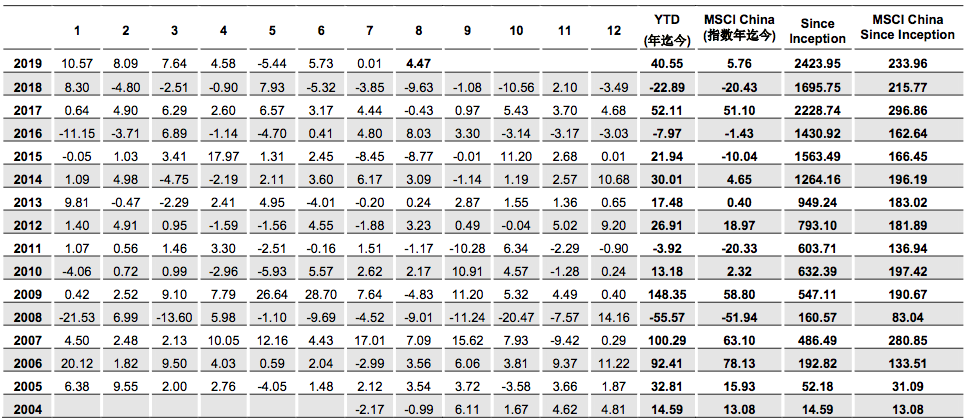

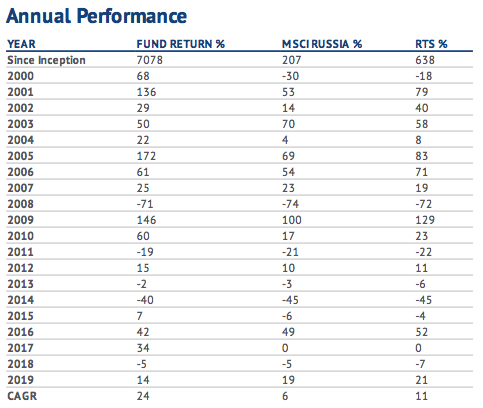

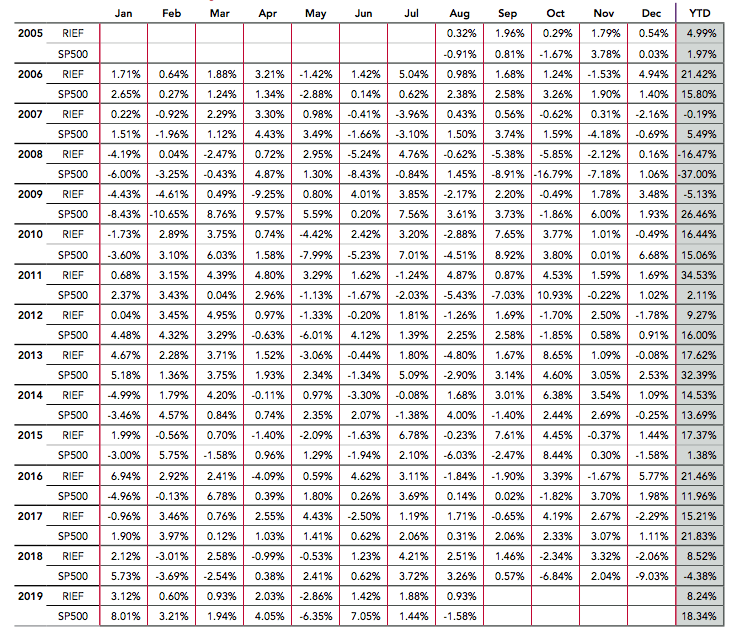

Para los escépticos y demás groupies de los fondos de gestión pasiva y ETFs, el estudio que ha realizado Panchekha debería ser la prueba del algodón: La principal causa de la mediocridad de los gestores activos es su limitada capacidad y/o escasa valentía para concentrar sus carteras al 100% en sus «best ideas» o empresas de alta convicción. Y éste no deja de ser un secreto a voces que siempre han proclamado los mejores gestores value del planeta: Para qué vas a invertir en tu vigésima mejor idea si puedes hacerlo en tu primera, segunda y tercera. La única respuesta es por la escasa convicción, el miedo a equivocarse o las obligaciones corporativas o regulatorias. Las comisiones de gestión elevadas sólo son la puntilla a carteras excesivamente diversificadas y con insuficiente convicción y calidad. ¿Cómo si no se explicaría que los fondos activos con los mejores rendimientos NETOS del planeta (muchos de ellos ya cerrados a nuevos inversores) tengan comisiones sensiblemente superiores a los 85 puntos básicos que de promedio contempla el estudio? Veamos algunos ejemplos de alphas espectaculares en rendimientos NETOS en USD en las últimas décadas, el primero respecto al MSCI China, el segundo vs el RTS ruso y el tercero vs el mismísimo S&P500:

Encontrar fondos que superen la Paradoja del Gestor Activo es clave para el inversor. Pero también para la indústria de fondos activos es clave que cada vez más y más gestores superen el miedo a ser distintos a su competencia, que se superen las limitaciones autoimpuestas en sus prospectus y que dejen de ver la concentración y la volatilidad como un factor de riesgo. El verdadero riesgo que corren la mayoría de gestores activos que solamente se conformen con no ser los peores de su clase es que se acaben extinguiendo. Y su extinción, además de merecida, favorecerá más y más el crecimiento de fondos indexados con carteras que eligen empresas de manera mucho más simple y superficial. Fondos pasivos que actúan como si un comprador de un piso tomase la decisión de ir al notario simplemente teniendo en cuenta algunos ratios superficiales, sin conocer perfectamente el estado de conservación del inmueble, su eficiencia energética, su memoria de calidades o el vecindario, por poner algunos ejemplos. Obviamente es mejor comprar un piso teniendo en cuenta algunos ratios superficiales que simplemente comprar por recomendación de un amigo o aleatoriamente, claro está. Pero esa no es la manera en la que nuestras inversiones van a brillar a largo plazo de manera decuada.

.

En definitiva, la buena noticia es que los gestores activos en su conjunto crean valor. La negativa es que la inmensa mayoría de ellos lo pierden antes de que llegue a sus inversores. Los inversores tienen pues dos opciones: Informarse suficientemente para poder distinguir los gestores con mayor convicción y concentración en sus carteras; o simplemente culpar de la mediocridad de los resultados de los gestores activos a las comisiones pagadas, y arrojarse en brazos de carteras aún más diversificadas y de menor convicción pero con comisiones low-cost. Para los que elijan seleccionar los fondos activos con mayor convicción en sus carteras es casi imprescindible que amplíen su universo de inversión al 100% de los fondos existentes en el mundo y no se queden con sólo el 10% que se comercializa en España.

.

A continuación os dejamos los detalles de la metodología del estudio:

Research Design Methodology

This analysis is based on a proprietary database of daily fund positions and portfolio weights constructed and maintained by Turing Technology Associates Inc. The specific funds used in the research dataset include 114 unique US equity mutual funds, from 57 fund families, and represent $1.996 trillion in assets under management (AUM).

Fund Selection Process

The funds selected for use in the research came from the set of mutual funds included within a series of investment portfolios known as Ensemble Active Management (EAM) Portfolios. Turing licenses a series of proprietary technologies to clients to support their creation of such EAM Portfolios. Each EAM Portfolio is typically constructed from a set of 10 to 15 underlying mutual funds with a corresponding industry benchmark. As of early August 2019, Turing had 24 client-designed EAM Portfolios in live production.

All 114 funds used within the study were selected by clients or prospects of Turing related to the design of an EAM Portfolio. Because Turing’s clients selected the underlying funds and corresponding benchmark, the fund selection process maintained independence from the researchers.

Each paired fund and benchmark is a subject of the analysis. Benchmarks included the S&P 500, Russell 1000, Russell 2000, Russell 1000 Value, and Russell 1000 Growth. The time periods used were either January 2014 through July 2019, or January 2016 through July 2019, depending on available data.

Source of Daily Fund Positions

To access daily fund holdings, Turing applied its proprietary fund-replication technology known as the Hercules System. Hercules is a machine learning-based platform processing a multitude of publicly available data, with core concepts behind the approach in use and development for more than a decade. Hercules is not a regression-based approach. Daily estimated positions are generated by the Hercules System, with the out-of-sample portfolios rebalanced every 14 days.

For reference, the Hercules estimated fund holdings and weights for the funds used in this study typically generated a tracking error of less than 1%, and a correlation to the actual fund returns that was greater than 99.7%.

Isolating Manager Conviction

The focus of this research was to analyze the impact of manager conviction in security selection, and thus we embedded two critical design elements into the study. First, securities were categorized and evaluated based on portfolio weights relative to the benchmark. Rather than focus on actual portfolio weights, which are heavily influenced by benchmark weights, the emphasis was placed on a manager’s overweight and underweight decisions and the scale of the over or underweight positions. Second, we divided each fund into multiple, non-overlapping subportfolios determined by the level of Manager Conviction involved, and evaluated their performance separately. Each subportfolio was rebalanced every 14 days and treated as a distinct Model Portfolio. The three subportfolios analyzed were:

High Conviction Overweights: A subportfolio consisting of the largest overweight positions for stocks in the fund. The subportfolio was selected to cumulatively represent 80% of aggregate portfolio overweights relative to the benchmark.

Underweights: A subportfolio consisting of the largest underweight positions for stocks in the fund. The subportfolio was selected to cumulatively represent 80% of aggregate portfolio underweights relative to the benchmark.

Neutral Weights: A subportfolio consisting of overweight securities that are not included in the Overweight subportfolio and underweight positions that are not included in the Underweight subportfolio.

All subportfolios capture distinct choices by a fund manager. The dynamic portfolio weights for each subportfolio are in proportion to the original fund weights, normalized to 100%. Securities outside of the benchmark were excluded as they cannot be properly evaluated in relation to a benchmark. All performance data was calculated both as gross of any fees and after factoring in a hypothetical 85 bps fee. Neither result reflected transaction costs.

The performance data presented represents rolling one-year data (daily step), which was evaluated to capture the percent of rolling periods where each subportfolio was able to outperform the corresponding benchmark (Success Rate), and the average excess (or negative) relative return.

A subportfolio consisting of securities included in the benchmark but not included in the mutual fund (i.e., Zero Weights) was built and analyzed. This fourth subgrouping was not included in the research results because the only way to capture any potential alpha would be through a 100% short portfolio, which is not allowed in a traditional mutual fund. For reference, the Zero Weight portfolio underperformed the benchmark by 78 bps, on average. Unfortunately, even a frictionless short portfolio of Zero Weight securities would not be able to earn the fees of even a standard long-only mutual fund.

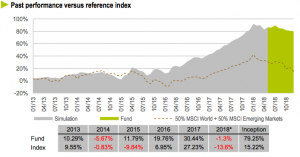

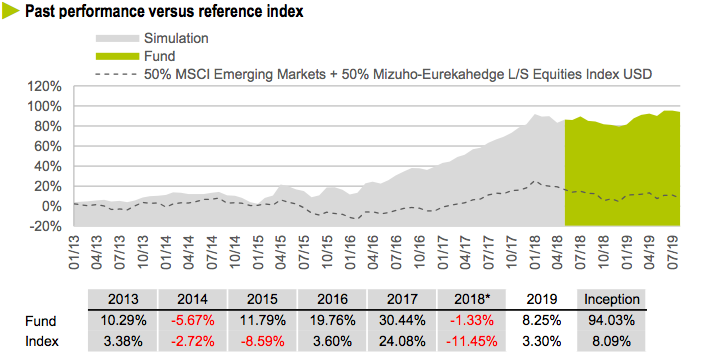

Los fondos indexados suponen ya más del 50% del mercado de fondos de acciones en los EE.UU. Y en Europa y el resto del mundo también van ganando más y más adeptos. Los principales culpables de ello son sin duda quienes manejan los hilos de los fondos de gestión activa, que con sus mediocres rendimientos netos arrojan a los inversores escarmentados en brazos de los fondos de gestión pasiva. El razonamiento de estos inversores escarmentados es simple: Puestos a ganar poco, al menos pagar escasas comisiones por ello. Pero que la mayoría de fondos de gestión activa (entre 8 y 9 de cada 10) sean mediocres y no superen a sus respectivos índices, no implica que los inversores deban conformarse y dejar de buscar esa minoría que los superan y con creces, como ya explicamos en nuestro artículo publicado en la web de COBAS hace un par de años. Ahí va un ejemplo del alpha en rendimientos NETOS que consiguen determinados gestores estrella por encima de cualquier fondo indexado, y además con menor volatilidad:

Obviamente, para el inversor que que se informe más allá del pescado que venden los bancos en España, existen joyas como la del gráfico anterior, que superan de manera fulminante a los ETFs y demás fondos índices. Pero es que, además, las comparativas son aún más odiosas si analizamos en profundidad lo que está ocurriendo en la industria de los fondos indexados y ETFs. Veamos algunas de sus miserias:

.

Al igual que un fabricante de comida basura dista mucho de un buen chef, los responsables de gigantescos fondos indexados como los de BlackRock, Vanguard Group o StateStreet Corp nada tienen que ver con los buenos gestores de fondos de gestión Value. Los primeros sólo se preocupan de rellenar millones de cajas de cartón con algo que parezca comida, que sea barato y atractivo para los compradores. Les da absolutamente igual si sus clientes van a sufrir problemas de obesidad, hipertensión o cualquier otro problema de salud. Solo les importa vender cada día más y más volumen a bajo coste. Del mismo modo, los fondos indexados se centran exclusivamente en meter más y más millones en sus carteras, sin importarles en absoluto si lo que están comprando son buenos o malos negocios, bien o mal dirigidos, sin importarles su precio razonable, ni mucho menos los rendimientos que a largo plazo van a ofrecer a sus accionistas. Al fin y al cabo ¿por qué debería preocuparles, si cada día más y más inversores huyen de los restaurantes caros y se resignan a saciar su hambre a base de comida basura barata?

Lo que muchos no saben es que estos tres gigantes de la industria de fondos indexados y ETFs son los responsables de mantener directivos ineficientes en las empresas que invierten. Los motivos pueden ser, pensando bien, por pura despreocupación, pero si rascamos un poquito aparecen intereses inconfesables, como explicaremos más adelante. Y es que su tamaño empieza a ser tal, que sus votos en los consejos de administración son determinantes para mantener o sustituir equipos directivos. El resultado es que no solo invierten indiscriminadamente en empresas buenas y malas (algo inherente a la gestión pasiva o indexada), sino que además perpetúan con sus votos a malos directivos en sus cargos. La pregunta del millón es qué interés pueden tener esos dueños de los fondos índice en mantener y pagar bonus millonarios a directivos ineptos. Como siempre, el diablo está en los detalles.

.

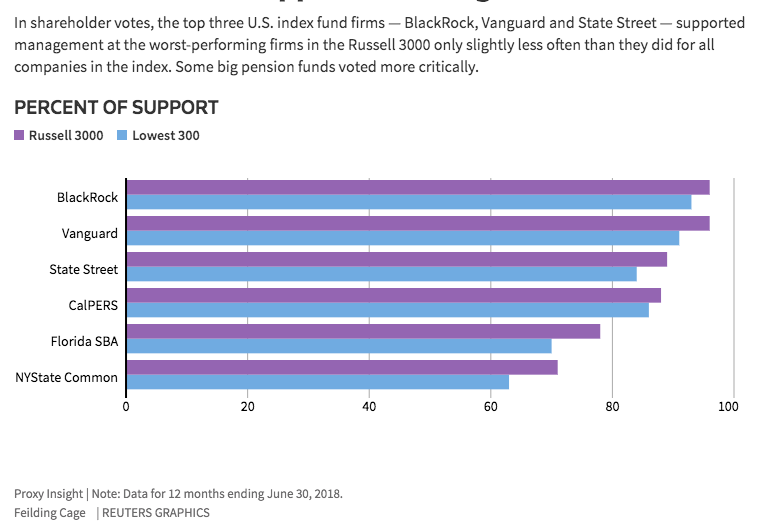

Un estudio realizado por Reuters a través de la empresa Proxy Insight (gráfico inferior) revela que en las 300 peores empresas del índice Russell3000 con votos delegados, en el 93% de los casos BlackRock votó a favor de los directivos, Vanguard en el 91% de ellos y StateStreet en el 84%. El estudio concluye que estos tres gigantes solo apoyaron a los directivos de las empresas con peor rendimiento ligeramente menos que al resto de empresas del índice, o sea sin importarles en absoluto si los directivos estaban o no perjudicando los beneficios y la marcha de sus empresas.

La prueba del algodón es que los porcentajes de apoyo a equipos directivos de malas empresas por parte de los grandes fondos de pensiones, caen significativamente. Claro, a los fondos de pensiones sí les importa el rendimiento para sus futuros jubilados.

.

Alguno podrá decir que los gestores de fondos de gestión activa tampoco suelen llevar la contraria a los directivos que ostentan sus cargos, pero la realidad es que los gestores activos ya no invierten en empresas cuyos directivos lo estén haciendo mal o no estén de acuerdo con las decisiones que toman. De hecho esa es la esencia de la gestión activa, discriminar los buenos negocios gestionados por buenos directivos, y además teniendo en cuenta su precio respecto su valor intrínseco, en el caso de la gestión Value (comparad estos rendimientos con los de cualquier fondo pasivo). Es más, suponiendo que un gestor activo mediocre, gandul o desinformado compre una mala empresa y además apoye con su voto delegado a un equipo directivo malo, el peso que va a tener en la votación será infinitamente menos determinante que el que tiene un gigantesco fondo indexado o ETF.

.

Por tanto, el riesgo de que las empresas mediocres con directivos mediocres se perpetúen en el tiempo, por culpa de los votos delegados de accionistas gigantescos como son los ETFs y fondos índice, es más que considerable. ¿Por qué van a preocuparse esos fondos pasivos de la buena marcha de las empresas que tienen en cartera si su misión no es superar al índice sino simplemente replicarlo? ¿Por qué van a enfrentarse con sus malos directivos, van a sustituirlos o van a negarles un super bonus, si su único incentivo es el de hacer crecer el fondo y no el rendimiento de los partícipes?

.

Otro motivo -éste más maquiavélico e inmoral- para no llevar la contraria a los malos directivos de las grandes corporaciones es que son esos mismos directivos los que están colocando esos fondos de gestión pasiva entre sus miles y miles de empleados. Cómo se explica si no que, tanto Vanguard como State Street o BlackRock, votasen favorablemente para doblarle el sueldo al CEO de la compañía energética PG&E Corp, justo después de que sus acciones se desplomasen por los indicios de responsabilidad de la compañía en los incendios de de California. O que aprobasen bonus estratosféricos para los directivos de la compañía de cosmética Coty Inc -incluyendo medio millón de dólares para pagar los colegios de sus hijos- después de que la compañía se tambaleara por culpa de la temeraria adquisición que hicieron de la división de belleza de Procter & Gamble. También han vetado al unísono un intento del resto de los accionistas de diversificar el poder ejecutivo del CEO y a la vez Presidente del Consejo de General Electric Co, después de una década de malos resultados, etc., etc, etc… Incluso en los pocos casos del estudio del Russell3000 en los que los accionistas consiguieron vetar las bonificaciones a los directivos, en el 60% de ellos BlackRock intentó con su voto bonificarlos.

.

Tened en cuenta que las mayores posiciones que ostentan los fondos indexados y ETFs, al igual que ocurre con los índices que replican, son de compañías muy grandes, es decir con mayor número de empleados en todo el mundo. Esto es un círculo vicioso, ya que esos directivos no dejan de ser colocadores de los fondos a cambio de que en los consejos de administración los propietarios de los fondos voten favorablemente para que cobren sus bonus millonarios. Win-Win para ellos, pero lose-lose para inversores de ETFs/fondos indexados y para la Economía en general.

.

Como los principales afectados por la escasa calidad de las carteras son los propios inversores de dichos fondos, pudiera parecer que este círculo finalmente se cierra con cierta justicia. Pero no hay que despreciar el daño que se le está haciendo a la Economía global. porque cada día los Mercados financian con más y más millones a empresas y equipos mediocres sin que a nadie le importe esa asignación de capital ineficiente. Además los bancos centrales occidentales siguen con la barra libre de dinero gratis, y con esas inyecciones billonarias, junto con las de los fondos de gestión pasiva, nos estamos cargando la teoría evolutiva de Darwin. O sea, manteniendo empresas y directivos zombies con dinero creado de la nada y de inversores más preocupados por ahorrar comisiones que por invertur correctamente su dinero.

Ya lo dijo Mark Mobius, ex-chairman ejecutivo de Templeton y fundador de Mobius Capital Partners en un artículo del mes de Marzo: Hay que invertir en las bolsas de los aún llamados países emergentes. Y esta vez es el think-tank financiero Gavekal Research quien publica un informe titulado «Wealth transfer to Emerging Markets» que no tiene desperdicio. En él se dice que la era Keynesiana, es decir, de represión financiera, de facilidades cuantitativas (QE) o en definitiva la Era en la que los principales bancos centrales del mundo (FED, BCE, BoJ, etc) reducen el precio del dinero para reactivar el crecimiento anémico de las economías Occidentales del planeta, son chutes de crecimiento económico directamente en las venas de las economías Emergentes.

.

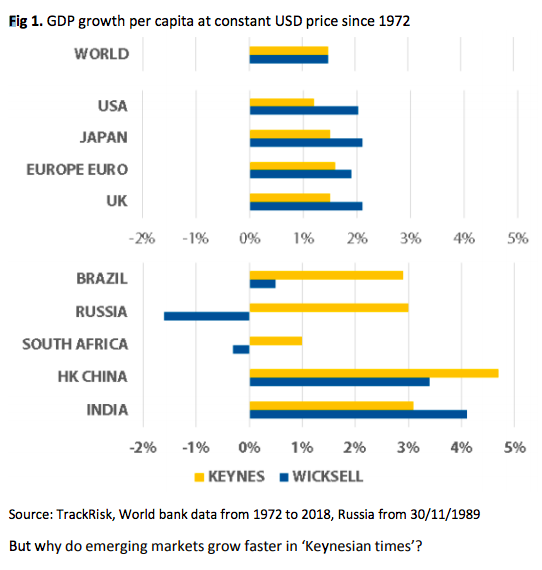

Cuando el rendimiento del Oro supera al de las principales divisas desarrolladas del planeta, el mundo entra en lo que llaman una Era Keynesiana. Si a ello le añadimos una acción coordinada de los bancos centrales de las economías desarrolladas, las políticas actuales de quantitative easing y tipos por los suelos son la eutanasia del rentista. La cuestión es, ¿quién se beneficia de esta muerte anunciada? Los mercados Emergentes, sin duda. Y comprobaremos esa clara transferencia de dinero desde los mercados desarrollados hacia los emergentes en este gráfico núm 1:

.

El eje inferior determina el crecimiento del PIB per capita (a precio de USD constante) desde el fin del patrón oro. Vemos como, tanto en épocas Keynesianas como en épocas Wicksellianas (por Knut Wicksell, que abogaba por unos tipos siguendo la corriente del crecimiento económico y no como herramienta correctora), el crecimiento es el mismo si tomamos el mundo en su conjunto. Pero fijaos que si distinguimos los países emergentes de los desarrollados, la cosa cambia radicalmente. Ahí el crecimiento de las economías emergentes se ve claramente favorecido por las épocas Keynesianas, justo al contrario de lo que sucede con los países desarrollados. Y también al contrario de lo que en principio se pretende con la política Keynesiana.

.

¿Por qué sucede esto, cuando intuitivamente parecería que las políticas monetarias laxas en divisas occidentales debieran favorecer el resurgir precisamente de las economías de los países desarrollados y no las de los emergentes? La primera razón es que los emergentes, muchos de ellos exportadores de materias primas, aumentan sus beneficios debido al aumento de precios de sus exportaciones. Y es que los activos reales (commodities) tienden a encarecerse cuando las divisas occidentales se deprecian respecto al resto de activos y divisas, cosa que ocurre en las Eras Keynesianas de bajos tipos.

.

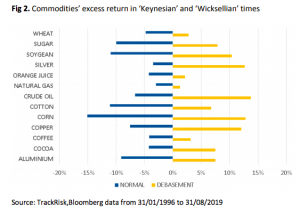

Lo vemos muy claro en el gráfico núm. 2, donde, por el contrario, las épocas Wicksellianas son poco menos que la ruina de los exportadores de materias primas.

.

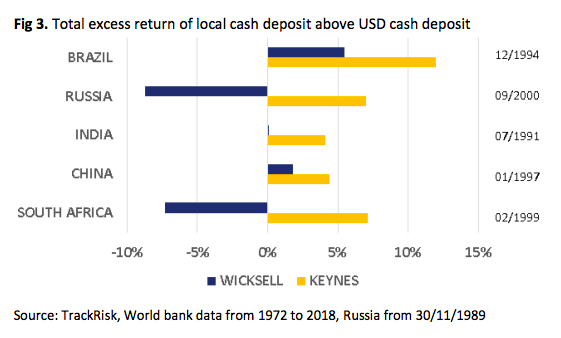

La segunda razón es que la deuda externa en USD de las empresas de países emergentes se abarata con los tipos bajos de las eras Keynesianas, lo cual genera beneficios adicionales a dichas empresas. Muy especialmente de aquellas que pertenecen a países con economías saneadas, poco endeudadas y muy productivas, donde sus divisas se mantienen estables o incluso se aprecian.

.

El gráfico núm. 3 mide el exceso que pagan los depósitos en moneda local respecto al USD. Dicho de otra manera, el coste de financiación que esas empresas ahorran respecto al coste que tendrían en divisa local durante las eras Keynesianas. Concretamente el exceso de coste de moneda local está entre el 4% y el 12% anual en los países BRICS. El ahorro es muy significativo para los mercados emergentes, tanto como lo es a la inversa para los desarrollados, que a su vez se beneficiaran de esa era Keynesiana al colocar su capital en economías emergentes asumiendo el riesgo divisa local. O sea, que el capital vuela hacia las economías Emergentes por diversas vías en estos tiempos de dinero gratis en Occidente. Entre otras razones porque es un dinero gratis que en el propio Occidente no hay donde colocarlo para que rinda lo más mínimo.

.

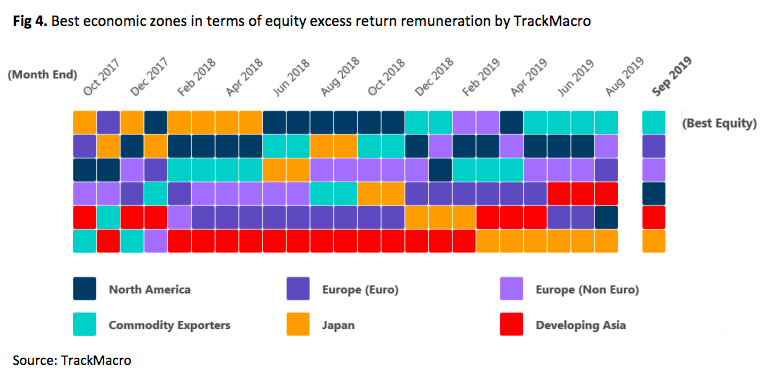

Además, TrackMacro confirma que a fecha de este mes de Septiembre 2019, el ranking de riesgos de poseer acciones de empresas en los diversas economías mundiales es el que podemos ver en el gráfico núm 4. Es decir, que los países exportadores de materias primas empiezan a hacer su Agosto desde el pasado Agosto, liderando el gráfico en los últimos 5 meses. Notad que en el grupo de «Developing Asia» se excluyen los asiáticos exportadores de materias primas, que se computan como «Commodity exporters». Por tanto, obviamente no todos los países emergentes gozan de estos flujos de dinero, del mismo modo que tampoco podemos considerar al mismo nivel la economía alemana y la griega, a pesar de que ambas sean «desarrolladas europeas».

.

Para acabar de reafirmar la conveniencia de invertir en ciertos Mercados Emergentes, TrackMacro también publica que de acuerdo a los indicadores macro fundamentales, los principales exportadores de materias primas como Rusia o Brasil disfrutan de una atractiva relación valor/riesgo. Si a todo ello añadimos las medidas en la buena dirección que están tomando distintos gobiernos emergentes, como por ejemplo la bajada de impuestos de sociedades en India, que les permite su bajo endeudamiento y una demografía productiva, la recomendación es aún más potente. Hay que invertir en economías de paises emergentes con la naturalidad, la confianza y las mejores perspectivas, como antaño tenían los mercados desarrollados. Pero eso sí, haciéndolo a través de los mejores gestores de fondos de inversión locales, que conocen perfectamente no solo las empresas de su país sino también sus intríngulis legislativos, contables, fiscales e incluso culturales.

Invertir con el viento a favor de los mercados Emergentes y evitar los vientos en contra (endeudamiento, demográfico, recesión, escasa productividad, etc.) va a ser la clave en los próximos años. Para los tenedores de las típicas carteras de acciones españolas ahí va un dato demoledor: Hoy el Ibex35 está al mismo nivel que en 1998, la bolsa alemana se ha multiplicado en ese mismo periodo x2,5, la de USA x2,7 y la de India x10,5. Pero lo peor para unos y lo mejor para otros está por llegar.

.

Conclusión: Las políticas Keynesianas en las principales economías desarrolladas deberían en teoría luchar contra las inercias deflacionarias, estimular el crecimiento local y fortalecer a las compañías occidentales ante los competidores de países emergentes. Pero el resultado de dicha política de facilidad cuantitativa y tipos bajo cero puede ser exactamente el contrario. La depreciación de las divisas occidentales conduce a una inyección de ingentes masas de dinero hacia las economías emergentes (que por otra parte son de por sí imanes para la inversión natural, aún sin medidas desesperadas en Occidente). Los inversores hoy en día sufren una situación asimétrica, donde sus divisas principales han dejado de ser valores refugio a causa de los tipos bajos. Esta Era de los Bancos Centrales favorece a priori el oro, los activos reales y las acciones de empresas emergentes, y lo hace en detrimento de las economías desarrolladas, la deuda soberana y las acciones de empresas occidentales.

.

Como bien decía Mark Mobius en el artículo citado, a finales de los años ochenta las economías emergentes tan sólo pesaban un 5% del Mercado global, pero ahora suponen más de un 40%, y subiendo rápidamente. En esos años los inversores no podían invertir en más de media docena de bolsas, y sin embargo ahora tenemos más de 70 mercados abiertos a la creciente inversión extranjera, perfectamente dotados de los medios técnicos más punteros y supervisados por reguladores de alto nivel profesional. Esto permite en la actualidad una enorme diversificación y seguridad, y nos marca el camino a seguir: Es el momento de invertir en determinadas economías emergentes -o ya emergidas- donde se está produciendo una tremenda recuperación y crecimiento económico.Además, la guerra comercial USA-China no es más que oportunidad de oro para hacerlo a precios moderados. Y quien siga vendiendo el miedo a invertir en los mercados emergentes está desinformado y obsoleto, o bien obedece órdenes de sus superiores para vender un pescado deflacionario, recesivo y que huele muy mal ya desde que los bancos centrales abrieron el grifo para mantener en pie economías y empresas zombies.

Vamos a resumiros el estudio que han realizado tres prestigiosos investigadores y proferores de Princeton y Columbia vinculados al equipo de investigación de la Reserva Federal del Banco de Nueva York, Mary Amiti, Stephen Redding y David Weinstein. En dicho estudio muestran los costes insostenibles que el aumento de tarifas perpetrado por Trump tendría en los bolsillos de la familia media de los EE.UU. si se prolongasen en el tiempo. Por ello, las probabilidades de que esos impuestos se lleven por delante las 2 economías más potentes del planeta, son materialmente nulas. Y hay que verlas como bravuconadas recíprocas entre un pollo sin cabeza y otro con cabeza, que nos brindan una muy buena oportunidad para posicionarnos en los mercados de bolsa (especialmente asiáticas como propone también en este artículo Mark Mobius). Veamos las cifras:

.

Las tarifas actuales impuestas a productos chinos son del 10%, y recientemente se aumentaron hasta el 25% pero con una moratoria de 90 días para dar margen de negociación (vieja táctica). Para averiguar el impacto que tendría ese 15% adicional de impuestos, con el que amenaza Trump si no llegan a un acuerdo antes de finales de dicho plazo, el cálculo parte del estudio previo sobre el impacto de los actuales impuestos del 10% aplicados en 2018. En él se llega a la conclusión de que el impacto supone un coste de $414 anuales por familia, entre lo que deberán gastar de más las familias medias para pagar los impuestos adicionales, y lo que llaman pérdida de eficiencia o peso muerto. Cabe recordar aquí que una proporción enorme de artículos proviene de China, y que el resto tienen en su interior y/o proceso de fabricación elementos chinos, por lo que un bloqueo temporal por parte de Jinping sería un colapso mundial inimaginable. Vamos que los chinos tienen el botón nuclear comercial y los norteamericanos no. Pero volvamos a los números.

.

La magnitud de estos costes depende de como las tarifas aduaneras afectan a los precios que añaden los importadores a sus productos, y también de la demanda de productos importados de China. Diversos estudios, incluído el mencionado, han llegado a la conclusión de que los aumentos tarifarios que los EE.UU. impusieron en 2018 han pasado directamente a aumentar los precios de las importaciones, lo que significa que los exportadores chinos no redujeron nada sus precios para paliar el aumento del precio final para sus clientes norteamericanos. La proporción de aumento del precio final respecto al del impuesto aduanero fue por tanto prácticamente 1 a 1. Lo que esa imposición inicial del 10% a productos chinos sí produjo fue, lógicamente, una caída en la demanda de importaciones chinas del 43%, ya que el primer movimiento lógico de los importadores es aplazar compras, y posteriormente buscar proveedores y rutas alternativas.

.

Los compradores norteamericanos de productos chinos ahora pagan un impuesto del 10% adicional a su precio base de siempre, es decir que un artículo que a un consumidor o importador americano le costaba $100, ahora le cuesta $110. Esto añade $10 a su coste particular pero no a la economía norteamericana en su conjunto, ya que esos $10 adicionales los cobra el gobierno en forma de impuesto. El gobierno, a su vez debería -o potencialmente podría- revertir esos mismos $10 y aplicarlos en beneficio de sus ciudadanos (también de aquellos que no compran o importan productos chinos).

Recordemos aquí que la demanda se redistribuye naturalmente entre los que siguen comprando productos chinos más caros y los que se pasan a productos alternativos no tan caros. Por tanto, algunos importadores o consumidores reorganizarán sus acuerdos comerciales o preferencias de compra, de manera que comprarán artículos sustitutivos a un precio inferior a los $110 que les cuestan ahora los productos chinos. Por ejemplo, un artículo sustitutivo vietnamita o malasio con un coste de $105. En este caso el coste del importador/comprador ha aumentado sólo $5 y no los 10$ que le supondría seguir comprando el chino. Pero ojo, en este caso la economía americana en su conjunto también pierde, puesto que no existe un retorno de esos $5 en forma de impuestos que redistribuir a la población. Además, está ampliamente demostrado que los importadores acabarán importando productos sustitutivos sólo ligeramente por debajo del precio del producto chino. Es decir que se importará a $108 o $109 y no a $101 o $105, puesto que la comprativa ante la decisón de compra se realizará sobre el precio actual del producto chino, o sea $110. También se cumplirá esta máxima porque los ofertantes tomarán la comparativa del precio chino de $110 para establecer sus ofertas al mercado norteamericano. Este aumento de coste de la cadena productiva inducido por el aumento en las tarifas de importación se conoce como pérdida de eficiencia o peso muerto.

.

La teoría económica nos dice que ese peso muerto tiende a crecer más que proporcionalmente a medida en que las tarifas aumentan, ya que los importadores y consumidores se ven inducidos a aceptar precios más y más caros cuando los impuestos suben. Además, unas tarifas aduaneras muy altas causan una caída en la recaudación de impuestos, ya que los compradores dejan de importar productos de un país perjudicado por esas tarifas/sanciones y buscan otros proveedores/artículos de otros países, más baratos en precio final pero menos eficientes. Pensemos que hasta ese momento sus proveedores/artículos eran chinos porque habían elegido esa opción como la más eficiente de todas las opciones que los importadores/consumidores habían contemplado. Por tanto, esas segundas y terceras opciones, a más de $100, con las que se ven ahora abocados a comerciar, son por definición menos eficientes (peor relación calidad-precio, peor eficiencia logística, peor robustez, peor servicios post-venta, peor marketing, peor packaging, peor fiabilidad, peor política de devoluciones, reparaciones, etc.) que los productos chinos que venían comprando a $100.

.

Podemos ver como actúan esas dos variables comparando los costes estimados de las tarifas de 2018 con el aumento recientemente anunciado por Trump de $200.000 millones adicionales para los productos chinos. Como se puede ver en la siguiente tabla, en Noviembre 2018, con el 10% de tarifas actuales ya implementadas, los importadores norteamericanos estaban pagando $3.000 millones al mes en impuestos adicionales y sufriendo $1.400 millones adicionales en pérdidas de eficiencia o pérdidas de peso muerto.

.

Por tanto, la factura total para los importadores de EE.UU. fue de $4.400 millones al mes. Si anualizamos estas cifras obtendremos $52.800 millones, o $414 por familia y año. De dicho coste, $282 por familia corresponden a dinero que va a parar a las arcas del gobierno de USA, y por tanto relativamente recuperable por el conjunto de la sociedad norteamericana. Sin embargo, las pérdidas de eficiencia o peso muerto alcanzan los $132 por familia y año, y representan la pérdida neta de la economía de EE.UU. más allá de los pagos de impuestos adicionales.

Basándonos en estas cifras podemos calcular el coste que tendrá el incremento adicional de tarifas que ha anunciado Trump para el próximo trimestre, aumentando del 10% actual al 25%. En la tabla vemos como los ingresos en impuestos para el gobierno caerán de los $282 a los $211 por familia y año, ya que el incremento impositivo a los productos chinos será ya tan costoso que los consumidores americanos empezarán ya a consumir artículos sustitutivos que no conlleven esas tarifas, como por ejemplo productos de Vietnam u otros países emergentes, como hemos dicho anteriormente. Recordemos que estas segundas y terceras opciones importadas son menos eficientes (más caras que el coste del producto chino antes de las tarifas), y además el gobierno ya no ingresa esos impuestos. Algunos diréis que el consumidor/importador americano puede sustituir los productos chinos por otros locales norteamericanos y evitar así la pérdida de eficiencia o peso muerto. Pero la realidad que demuestran los estudios hechos al respecto es que son otros países emergentes quienes se llevan el gato al agua, ya que los productos de países desarrollados como los EE.UU. tienen costes de producción mucho mayores. Y no solo costes muy superiores, sino que además tienen una capacidad de producción muy limitada (adaptada a la demanda y cuota de mercado actual), que tardaría años y años en poder satisfacer la demanda, aún si alcanzase lo inalcanzable, o sea la eficiencia de calidad-precio de los países emergentes. Además, el peso muerto de la pérdida de eficiencia aumenta tanto si los consumidores se pasan a artículos más caros extranjeros como o otros más caros nacionales.

.

A resultas de este cambio al que importadores y consumidores se están viendo y se verán temporalmente forzados (hasta que Trump salte por los aires o los lobbies lo obliguen a recular, como explicaremos a continuación), se estima un incremento de las pérdidas de eficiencia por familia desde los $132 hasta los $620 anuales, llevando el peso muerto total que soportarán las familias media norteamericanas hasta los $831 por año, si se hace efectiva la amenaza del 15% de impuestos aduaneros adicionales. Por tanto, este aumento de las tarifas a las importaciones chinas van a crear enormes distorsiones económicas en la sociedad norteamericana, y además una reducción sustancial de los ingresos del gobierno. Pero no solo los ciudadanos van a verse seriamente afectados. Imaginaos las pérdidas que pueden sufrir las gigantes empresas tecnológicas (y no tecnológicas) americanas con las derivadas de la guerra comercial y boicots de software a gigantes como Huawuei. Recordad que Jinping tiene el control absoluto de un mercado de más de 1.300 millones de potenciales consumidores, y una influencia en El resto de países asiáticos y africanos enorme y creciente. Todo ello está generando ya represalias cruzadas que generan y generarán un sinfín de daños colaterales que, a buen seguro, jamás han calculado Trump y su equipo de ultra-nacionalistas republicanos.

.

La pregunta del millón es ¿qué van a hacer las grandes corporaciones como Google, Amazon, Microsoft, Apple, etc. ante unas represalias chinas que, aunque más discretas, serán igual o más sangrientas que las de la administración norteamericana cacareadas por los western media? Pues obviamente, ante inminentes pérdidas de decenas de miles de millones, van a preferir gastar miles de millones en lobbies que obliguen a Trump a revertir la situación. Y miles de millones, sin lugar a dudas, van a permitir a los lobbies, de manera perfectamente legal, ejercer presiones absolutamente insoportables para la administración Trump. No olvidemos que en los EE.UU. el Congreso, con una mayoría cualificada, puede obligar al presidente y a su gobierno a hacer lo que quiera. Dicho de otra manera, pueden prohibir a la administración Trump cualquier tipo de tariff o sanción a los productos chinos con 290/435 congresistas. Actualmente la mayoría Demócrata ya es del 54% en el congreso, por tanto le faltarían tan solo «convencer» a un 12,6% de los congresistas Republicanos, algunos de los cuales caerán por su propio peso en cuanto las tarifas empiecen a dañar seriamente los bolsillos de sus votantes.

.

En definitiva, la guerra comercial entre EE.UU. y China es tan dañina, especialmente para la economía norteamericana, que tiene fecha de caducidad. Y Trump lo sabe. En este chicken game, quien tiene un Congreso que lo controla, quien depende de los votos y los lobbies empresariales, en definitiva quien es una democracia, sabe que tiene la partida perdida. El ganador no puede ser otro que una China cuyo presidente ejecuta planificaciones a décadas vista sin importarle la opinión de los votantes (sic) ni de sus corporaciones, que están al servicio del gobierno y por supuesto sin lobby alguno. Jamás Trump ni nadie en la democracia de los EE.UU. podrá doblegar política ni comercialmente la dictadura y la economía planificada de los chinos. Por tanto, aunque Trump necesitará poner un final digno a su aventura, vendiéndolo en los western media con titulares como «hemos conseguido el mejor acuerdo comercial de la historia, bla, bla..», la guerra comercial no puede durar más que unos cuantos trimestres. Las grandes corporaciones norteamericanas no lo permitirán, vía lobbies y mayoría cualificada del Congreso. Incluso esta «guerra comercial» puede estar materialmente desactivada cuando aún públicamente se siga hablando de ella por intereses políticos electoralistas de Trump. Pero la realidad no puede ser otra que la de no dañar de manera importante ni irreversible a los gigantes corporativos norteamericanos, puesto que tienen dinero más que suficiente para convencer a suficientes congresistas, que a su vez obliguen al gobierno norteamericano a dar marcha atrás, aunque públicamente no se reconozca y se siga alimentando la sensación de conflicto comercial. Al fin y al cabo, todos los presidentes de los EE.UU. han necesitado y provocado alguna guerra, de baja intensidad real pero de alto voltaje mediático, durante sus mandatos, con fines electoralistas. Trump ha elegido una guerra comercial, que también será de alto voltaje mediático y de obligada baja intensidad económica.

.

Por todo ello, los inversores harían bien en aprovechar las escaramuzas mediáticas que generan caídas de precios para posicionarse convenientemente. Esto es, salir de compras buscando empresas emergentes cuyas cifras seguirán creciendo más allá de esta efímera guerra comercial electoralista. Por todo lo explicado en este artículo, cuanto más oscuro esté el horizonte de los Mercados asiáticos en los próximos meses, más próximo estará su resurgir. Una oportunidad de oro para comprar negocios con el viento económico y demográfico en popa a múltiplos muy interesantes. Recordad que la volatilidad es la amiga del buen inversor y la enemiga de banqueros y demás vendedores de miedo, que se esfuerzan para mantener cautivos a sus clientes en trampas, cuyos exiguos rendimientos sólo alcanzan a pagar las comisiones que se quedan en el camino.

.

Solo hace falta ser conscientes de que cuanto más sangrienta sea la guerra comercial en los medios, más deberíamos posicionarnos en los mejores fondos con sesgo emergente del planeta. Las comparaciones de los fondos del miedo que vende la banca, con los mejores gestores de fondos institucionales de bolsas internacionales, son odiosas. La volatilidad siempre va convenientemente de la mano de los rendimientos anuales de doble dígito a medio y largo plazo. Y la mejor noticia es que existen fondos de fondos que hacen accesibles esos fondos institucionales, como ya explicamos en «Fondos que hacen accesibles los fondos inaccesibles.»

.

Los chinos conocen muy bien el significado de la crisis que está generando Trump con su guerra comercial. No en balde allí definen la palabra «crisis» como sinónimo de «oportunidad». Y los inversores occidentales que se precien, harían bien en dejarse influir menos por los western media y más por los criterios Value de los mejores gestores del planeta. Esta vez tampoco es diferente.

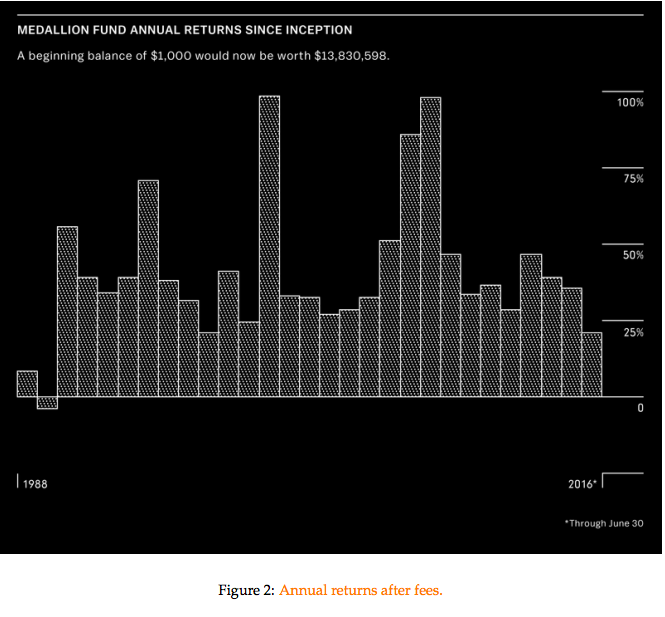

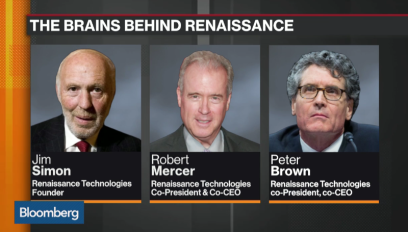

La mayoría de inversores saben muy poco o nada de las interioridades del que se considera el mejor fondo de inversión del mundo, por sus resultados estratosféricos durante más de 30 años, el Medallion Fund. Por ello nos hemos decidido a escribir este artículo desvelando la información que hemos recopilado y las interioridades que conocimos cuando visitamos su gestora,Renaissance Technologies, hace un par de años. A pesar de la extensión del artículo, creemos que reslutará muy interesante para los lectores conocer los detalles de la trayectoria, funcionamiento interno, curiosidades y excentricidades de este gran grupo de científicos, que han sido reconocidos como los mejores gestores del mundo por su capacidad de vapulear al Mercado durante décadas.

.

La primera mala noticia es que desde el año 1993, Medallion sólo gestiona dinero de sus poco más de 300 empleados y por supuesto de los propietarios de la gestora. La buena noticia es que la gestora de Medallion, Renaissance, dispone de 3 fondos abiertos a algunos clientes institucionales. Pero la segunda mala noticia es que para invertir en dichos fondos institucionales hay que hacerlo con un mínimo de 5 millones de dólares, y además superar la due diligence que la gestora realiza a quienes pretenden ser nuevos inversores. Sí, habéis leído bien, par acceder a los fondos institucionales de Renaissance no basta con disponer de los 5 millones de inversión mínima, sino que además los gestores se reservan su derecho de admisión. Pero no os desaniméis, seguid leyendo porque al final del artículo explicaremos la manera en la que un inversor con un mínimo de 125.000 euros/dólares puede acceder a dichos fondos.

.

Según Bloomberg el tamaño del Medallion, que recordemos que es el fondo reservado para «friends & family» de los propietarios, es aproximadamente de 11.000 millones de dólares en la actualidad, que junto con los otros fondos que gestiona Renaissance para una élite de clientes institucionales, conforman los 62.000 millones que gestionan en total (cifras a Enero 2019).

.

Explicaremos ahora los orígenes y evolución de la gestora del mejor fondo del mundo, y al final del artículo os contaremos como fue nuestra visita personal a las instalaciones de Renaissance Technologies, después de superar recíprocamente su due diligence y la nuestra y convertirnos así en clientes institucionales de sus fondos.

.

El orígen y la evolución de los rendimientos de Medallion y Renaissance:

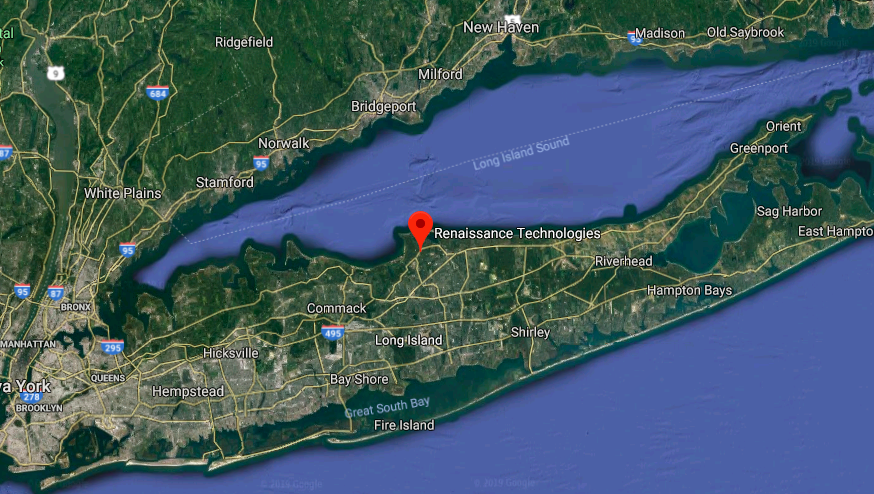

En la costa norte de la lujosísima Long Island, a tan sólo un par de horas de coche de Manhattan, se encuentra la zona denominada popularmente como la Renaissance Riviera. No en balde los mayores multimillonarios de la zona son científicos que trabajan para Renaissance Technologies, en la vecina localidad de East Setauket. Este elitista grupo creó en 1988 el que ha sido la mayor máquina de hacer dinero en el mundo financiero, el Medallion Fund. Un fondo cuantitativo que ha superado con creces los beneficios de otros míticos gestores como Ray Dalio o George Soros. Y lo que es aún más espectacular es que lo ha hecho en menos tiempo y partiendo de un tamaño menor.

.

Este fondo casi nunca pierde dinero. Su peor resultado en periodos de 5 años ha sido un -0,5%. Según Andrew Lo, profesor de finanzas del MIT y chairman de AlphaSimplex, otra gestora cuantitativa, «Renaissance es la versión financiera y comercial del Proyecto Manhattan«. Andrew Lo alaba a Jim Simons, el matemático que fundó Renaissance en 1982, por congregar a tantos científicos e inteligencia en una sola empresa. «Ellos son el pináculo de la inversión cuantitativa. Nadie está ni siquiera cerca de su nivel». Muy pocas empresas generan tanta fascinación, rumores y especulación. Todo el mundo ha oído hablar de Renaissance y del mítico Medallion pero casi nadie sabe lo que ocurre allá adentro. Aparte de Simons, que es un personaje algo más público que se retiró en 2009 con una fortuna personal calculada en más de 16.000 millones de dólares, se sabe muy poco del resto de su reducido grupo de científicos fundadores, cuyo patrimonio supera el PIB de diversos países.

.

Para los que se estén preguntando si son realmente posibles estos rendimientos tan astronómicos (ver gráfico inferior) y tan sostenidos en el tiempo, cabe comentar aquí las palabras de Simons, en su conferencia de la pasada semana en el Massachusetts Institute of Technology (MIT), cuando le preguntaron por enésima vez en su carrera, si lo habían comparado alguna vez con el estafador Madoff: «Claro, con nuestros resultados y después de lo ocurrido con Madoff, poco depués la SEC (regulador norteamericano) nos estudió e investigó exhaustivamente. Por supuesto no encontraron nada». Pero a este equipo de científicos que llevan más de 30 años consiguiendo vapulear a los Mercados, con un fondo cerrado exclusivamente para ellos, y otros 3 con barreras de entrada de 5 millones de USD, la verdad es que les preocupan muy poco los escépticos.

.

Renaissance es único entre los hedge funds, fondos institucionales y fondos cerrados al público. Sus socios y directivos son tan geniales como excéntricos. De los más de 300 empleados, 90 son doctores (Ph.D) en disciplinas como las matemáticas o la física. Peter Brown, que co-dirige la firma, solía dormir en un plegatín en su oficina. Su contra parte, Robert Mercer, raramente habla. Y los gemelos idénticos, Stephen and Vincent Della Pietra, doctores especializados en la Teoría de cuerdas, suelen discutir a gritos entre ellos. El resto del personal tampoco se puede decir que sean los típicos oficinistas. Hay demasiado talento para la vulgaridad.

.

Para los outsiders, el misterio es como Medallion ha podido ganar casi un 80% anual antes de comisiones, que por cierto se llevan prácticamente la mitad del rendimiento, aunque en realidad casi todo queda en casa puesto que es un fondo exclusivo para socios y empleados. Y lo más sorprendente es que a pesar de las tres décadas de trayectoria, no han podido copiarles lo suficiente como para acercarse a sus resultados. Las razones las debemos buscar en la potencia de su capacidad computacional, ya que los ordenadores que tienen en los sótanos de su búnker son de los más avanzados del planeta. Sus talentosos empleados tienen más y mejores datos en los que encontrar patrones y modelos aprovechables. Y también afinan mucho los costes de sus transacciones, que son muchísimas, a la vez que tienen en cuenta las consecuencias que genera en los Mercados su propia operativa.

.

Pero no hay que olvidar que los orígenes de la mayoría de sus fundadores vienen de IBM allá por los años ochenta. Allí utilizaban análisis estadísticos para los primeros retos lingüísticos a los que se enfrontaban los matemáticos y los informáticos. Jim Simons, genio matemático, profesor del MIT y de Harvard, reconocido con el Premio Oswald Veblen de Geometría y co-creador de la Teoría Chern-Simons, fue también descifrador de códigos para el Instituto de Análisis de Defensa (IDA) de los EE.UU. (posiblemente la localización actual de los headquarters de Renaissance no sea casual, dado que East Setauket fue la zona conocida como Culper Spy Ring, cuna del espionaje que permitió a Goerge Washington enfrentarse a las tropas británicas conociendo previamente sus planes secretos a finales del s. XVIII). El objetivo del análisis cuantitativo es parecido: Construir modelos que encuentren señales escondidas entre el «ruido» de los Mercados. A menudo son sólo susurros, pero algunos capaces de predecir cómo el precio de una acción, un bono o un barril de petróleo va a hacer un movimiento aprovechable, por imperceptible que éste sea. El problema es complejo. Los precios dependen de los fundamentales y de los flujos y el comportamiento a menudo irracional de los actores que están comprando y vendiendo. A pesar de (o gracias a) que Simons perdió su trabajo en IDA después de denunciar públicamente la guerra de Vietnam en un artículo del New York Times, las conexiones criptográficas que investigó le ayudaron a crear Renaissance, y unos años más tarde Medallion. En su salida buscó y se rodeó de criptógrafos y matemáticos como Elwyn Berlekamp y Leonard Baum, ex-colegas de IDA, Stony Brook y los profesores Henry Laufer y James Ax, para su proyecto inicial: Predecir precios estadísticamente.

.

Los comienzos fueron agridulces, y el seguimiento de tendencias y la conversión a la media les causaron problemas. Gradualmente fueron construyendo modelos y más modelos. Los resultados al inicio fueron confusos: +8,8% en 1988 y -4,1% en 1989. Pero en 1990, después de centrarse explusivamente en las operaciones o corto plazo, Medallion consiguió un beneficio del +56% neto de comisiones. Los científicos llegaron a desarrollar un lenguaje de programación interno para sus modelos. Hoy, Medallion utiliza docenas de «estrategias» que se ejecutan conjuntamente como una sola. El código informático que utilizan incluye varios millones de lineas, que se dice pronto. Varios equipos se responsabilizan de areas específicas de investigación, pero en la práctica todos pueden trabajar en todo. Cada semana hay una reunión donde se ponen a prueba nuevas ideas, que son discutidas hasta límites extremos por casi un centenar de doctores y demás mentes superdotadas.

.

A principios de los años 90, los rendimientos espectaculares se convirtieron en norma en Renaissance: 39,4%; 34%; 39,1%. Y los clientes empezaron a agolparse para entrar en Medallion. La gestora nunca se preocupó del márketing, de hecho hoy en día su web sigue teniendo el aspecto de una reliquia de hace 20 años. En 1993 Renaissance dejó de aceptar nuevos clientes. Las comisiones fueron multiplicadas desde el 5% de gestión + el 20% de comisión de éxito, hasta el 5% + el 44%. Brutal, pero aún así sus rendimientos netos seguían destacando muy por encima del resto. Y no solo eso, sino que además en 2005 habían ya expulsado del fondo a todos los antiguos inversores que no eran socios ni empleados, dejando Medallion en exclusiva para ellos, y creando para los outsiders ya el primero de los 3 fondos institucionales de los que daremos detalles más adelante: RIEF, RIDA y RIDGE.

.

Background científico aplicado a los Mercados:

El éxito animó a Simons a contratar más y más científicos brillantes. La siguiente hornada de superdotados que entraron en la familia de Renaissance fue un equipo de matemáticos procedente de centro de investigación de IBM en Yorktown Heights, NY., que batallaban por aquel entonces para que las máquinas reconocieran, emitieran y tradujeran voz humana. Digamos que los padres de Siri, Alexa y Google Translate.En un principio los matemáticos trataban de apoyarse en lingúistas para codificar gramática, pero pronto se dieron cuenta de que los problemas a los que se enfrentaban se resolvían mucho mejor con probabilidades matemáticas que con expertos en lenguaje. Mercer por ejemplo desapareció durante meses para teclear conjugacions de verbos en frances en un ordenador. El procesamiento de sus datos le permitió escribir un algoritmo que encontraba la traducción más plausible para cada frase: «Le chien est battu par Jean» lo traducía como «John does beat the dog», lo cual suponía un avance espectacular respecto a la traducción literal contra la que chocaban los sistemas sin esos algoritmos. Con cada lingüista que despedían y matemático que fichaban, el sistema daba un paso adelante. Algo parecido ocurrió con el reconocimiento de voz: «Dada una señal auditiva x, el speaker probablemente dijo y«. «El reconocimiento y la traducción son la intersección entre las matemáticas y la programación» dijo Ernie Chan, que trabajó en los 90 en el departamento de investigación de IBM y que hoy gestiona QTS Capital Management.

.

Mercer y Brown hicieron entonces una proposición muy atrevida a IBM: «Dejadnos construir un modelo informático para gestionar una parte de vuestro fondo de pensiones». En aquel entonces IBM gestionaba un fondo de 28.000 millones de dólares para sus empleados. IBM rechazó la propuesta pensando ¿qué sabrán unos programadores lingüísticos del mundo de la inversión? Pero Mercer y Brown estaban ya decididos a aplicar sus conocimientos en sacar jugo de los mercados financieros. IBM estaba además en horas bajas, y a Simon, Mercer y Brown les fue fácil reclutar talento en ese momento. Renaissance fue creado por matemáticos que aprendieron a programar, y no a la inversa. Aprendieron a construir grandes sistemas en los que trabajaban muchas personas a la vez. Esa fue otra ventaja competitiva de Renaissance.

.

Las incorporaciones de talento se fueron sucediendo, los gemelos Della Pietra (Teoría de Cuerdas), Lalit Bahlt (responsable de los algoritmos reconocedores de voz humana), Mukund Padmanabhan (especialista en procesamiento de señal digital). Casi todos ellos habían trabajado conjuntamente en IBM. Pronto comprendieron que enfrentarse al Mercado era mucho más exigente que los avances exigidos en IBM. O tu algoritmo era mejor que el resto -que empezaban a inundar ya los Mercados- y ganabas dinero, o era peor y te arruinabas. La alta presión era tremendamente productiva. Renaissance empleó muchos recursos en recolectar, clasificar y limpiar datos, a la vez que en hacerlos accesibles a sus investigadores. «Si tienes una idea, quieres testearla rápidamente. Y si antes tienes que adecuar los datos que quieres utilizar, el proceso se ralentiza enormemente», decía Patterson, otro desencriptador de códigos que trabajó para la inteligencia británica y formó parte de Renaissance hasta el 2001. Pero los retos intelectuales no son los únicos incentivos para ese grupo de cerebros hambrientos de datos. También disfrutan de algo más intangible: El sentimiento de Familia de científicos de altísimo nivel y la complicidad y satisfacción que ello les comporta. Simons era como la figura del padre benévolo que añadía inteligencia emocional a un grupo tan diverso como friki.

.

Cuando los científicos procedentes de IBM se incorporaron a Renaissance, Medallion ya estaba ganando cifras superiores al 30% netos de comisiones. Y casi un tercio de esa cifra provenía de las operaciones en futuros. En esas primeras épocas, las ineficiencias del Mercado les resultaban más visibles y aprovechables que hoy en día. Por ejemplo, uno de sus científicos se percató de que habían 15 minutos de diferencia entre el cierre de opciones y futuros, lo cual les permitió crear un sistema específico para explotar eso durante un tiempo. El Mercado estaba lleno de aberraciones, y los científicos investigaban cada una de ellas a muerte. La suma de todas ellas les generó cantidades de dinero muy importantes. Al principio fueron millones, pero al cabo de unos cuantos años ya eran miles de millones. Pero a medida que el sistema financiero se fue sofisticando con la ploriferación de otros fondos cuantitativos, las ineficiencias comenzaron a escasear.

.

Cuando Mercer y Brown llegaron a Renaissance, empezaron a trabajar por separado, pero pronto se dieron cuenta de que eran más potentes trabajando juntos. Se retroalimentaban el uno al otro: Brown era el optimista y Mercer el escéptico. «Peter es muy creativo con un montón de ideas, y Bob dice, creo que necesitamos profundizar en ésta», decía Petterson. Se hicieron cargo del grupo que trabajaba con acciones cotizadas, que estaban perdiendo dinero. Tardaron nada menos que 4 años para hacer que el sistema funcionase. Pero Jim Simons era muy paciente. La inversión dio sus frutos, y aún hoy en día los responsables de acciones cotizadas, a través de sus derivados y apalancamiento (no olvidemos que las ineficiencias hoy son mucho más sutiles) siguen generando la mayor parte del beneficio de Medallion.

.

Simons explicó en una entrevista en Institutional Investor, allá por el año 2000, que un sistema [cuantitativo] ganador debe estar muy estratificado. «Con cada nueva idea hay que determinar: ¿Es realmente nueva o está de algún modo implícita en algo que ya hemos hecho? Una vez determinado, el equipo debe averiguar cuánto debe pesar en el conjunto». Explicó que las señales pueden enfriarse en un momento dado, pero que hay que mantener la vigilancia porque pueden emerger de nuevo en cualquier momento, o que incluso retirar esa vigilancia puede tener afectación en el rendimiento del conjunto. La operativa puede ser en cualquier tipo de activo y durar fracciones de segundos o muchos meses. En una conferencia que dio Brown en 2013 explicó un ejemplo que compartieron con inversores externos en su momento, y por tanto era público: Estudiando la climatología en los centros financieros de todo el planeta encontraron que los mercados locales tienen una sutil tendencia a subir más en los días soleados que en los nublados. «Resultó que si en París está nublado, es menos probable que la bolsa francesa suba ese día que si brilla el sol durante las horas de apertura de su Mercado» dijo. No fue un gran generador de dinero, ya que eso sólo ocurría ligeramente por encima del 50% de las veces. Pero con las herramientas y el sistema convenientemente preparado, son señales aprovechables, junto con otras muchas. Brown continuó diciendo: «La cuestión es que ya no pueden existir señales evidentes y potentes, porque se habrían aprovechado por otros apenas hubieran sido incipientes. Lo que hacemos es buscar cantidades ingentes de señales, y para ello tenemos a 90 doctores en matemáticas y física, que sólo hacen que sentarse allí todos los días para distinguirlas del ruido de los Mercados. Tenemos más de 10.000 procesadores (año 2013) allá abajo que constantemente destripan datos muy diversos en busca de esas señales». En la actualidad los métodos para aprovecharse del Mercado son tan secretos como difíciles de imaginar. Hace un par de años se filtró información de que estaban planeando utilizar relojes GPS (atómicos) para sincronizar órdenes de compra y venta en diferentes mercados, a través de servidores cercanos que consigan tomar posiciones masivas sin que sus compras alteren el precio del mercado y antes de que ni siquiera los fondos HFT (High Frequency Trading) tengan tiempo de reaccionar. No podemos ni imaginar lo que harán (o hacen) con ordenadores cuánticos.

.

Además de los especialistas en lenguaje, los astrofísicos han sido especialmente exitosos a lo largo de la historia descifrando sistemas. Este tipo de científicos brillan por encima del resto a la hora de encontrar patrones entre un mar de datos ruidosos.Los especialistas en la Teoría de Cuerdas también han tenido un especial éxito en el filtrado de datos. Y los hermanos Della Pietra, que junto con otros de su equipo en IBM se dedicaron al área de acciones cotizadas en Renaissance, fueron de los primeros en brillar en su campo. Estos gemelos idénticos, que tienen ahora 58 años, nunca se han separado el uno del otro. Ambos cursaron un programa avanzado honorífico en Columbia con 16 años, se graduaron en Física en Princeton y se doctoraron en Harvard en 1986. Siempre se sentaban uno junto al otro, según recuerda su ex-profesor de álgebra abstracta en Princeton. «Sus conversaciones estaban llenas de argumentaciones. Eran discusiones matemáticas apasionadas, y siempre estaban corrigiendo a sus profesores». El hecho de ser gemelos idénticos parece que les lleva a otra dimensión. «Son casi telepáticos», dice Ernie Chan. En Renaissance los Della Pietra siempre han tenido despachos contiguos con una gran ventana para comunicarse constantemente. «Son muy creativos y competitivos entre ellos», añade Patterson, a quien reportaron directamente durante unos años.

.

El equipo procedente de IBM se centró en mejorar constantemente la eficiencia del sistema y su rendimiento. Como los modelos de Renaissance eran esencialmente cortoplacistas, se focalizaron en afinar mucho los costes transaccionales y en cómo sus propios movimientos afectaban a los mercados, problemas ambos muy difíciles de resolver, según otros gestores de fondos quants. También se aseguraban de que las operaciones y los beneficios se ajustasen a lo que el sistema marcaba, ya que un mal precio o cualquier otra grieta podía estropear todo el resultado de esa operativa concreta.

.

Medallion reservado exclusivamente para socios y empleados:

La cantidad de dinero invertido por un empleado en Medallion depende de su contribución global a la empresa. Y la colaboración con el entorno se considera clave para tener una mayor ración del pastel. A los empleados se les permite comprar una limitada cantidad de participaciones del fondo. Además, una cuarta parte de su sueldo se les invierte directamente en el fondo durante al menos 4 años. Todos pagan, como no, los tremendos fees del 5% mgmt fee + 44% performance fee. Simons dejó bien claro desde un principio que el tamaño del fondo importa, y que demasiado dinero perjudica el rendimiento. Renaissance limita actualmente el tamaño de Medallion hasta los 10-12 mil millones, que es el doble de los que tenía la decada anterior. Por tanto, no es infrecuente que los socios y empleados desinviertan grandes sumas de dinero para mantener un tamaño de fondo manejable. Los beneficios además se suelen distribuir semestralmente.

.

Gracias a Medallion, Simons, que posee todavía el 50% de la compañía, amasa una fortuna de 16 mil millones, según el Bloomberg Billionaires Index. Los otros pesos pesados de Renaissance como Laufer, Mercer o Brown poseen fortunas no cuantificadas públicamente, pero probablemente hayan amasado muchos centenares de millones cada uno de ellos. Pero en cierto modo, el dinero, al igual que el ambiente familiar entre los socios, los mantiene unidos, a excepción de algunos científicos que, ya ricos, han preferido dedicar su intelecto por completo a la investigación o filantropía. En general pocos empleados y socios abandonan Renaissance con los años. ¿Por qué habrían de hacerlo?Los desafíos intelectuales son tan atractivos como constantes, los colegas de primerísimo orden y los sueldos astronómicos. A medida que todos los empleados se han ido haciendo ricos, sus estilos de vida han ido cambiando. Los trenes hacia Manhattan han dejado paso a helicópteros privados. Los científicos han cambiado sus Hondas por Porsches, y los hobbies caros se han convertido en la norma. El primo de Simons, Robert Lourie, que lidera el equipo de investigación de futuros, construyó unas caballerizas y pista de hípica para su hija. Los yates con las últimas tecnologías están también a la orden del dia, y los gastos de viajes de empresa para actividades de team building son inconfesables. Simons, fumador empedernido, llegó a suscribir una póliza de seguro anti incendios a favor de su restaurante favorito para que le permitiese seguir fumando sus queridos Merit en la sobremesa. Entenderéis mejor ahora porque a la costa donde se encuentra la gestora se la conoce como la Renaissance Riviera.

.

Sin embargo también el dinero les ha supuesto algún disgusto, lógicamente. En 2001 contrataron a un científico ruso, Alexander Belopolsky. Patterson no era partidario de ficharlo porque Belopolsky había trabajado anteriormente en Wall Street, donde había saltado de un puesto a otro. Sus temores fueron fundados. En 2003 Alexander y otro ruso, Pavel Volfbeyn, anunciaron que se marchaban para trabajar en otro hedge fund, Millennium Partners, donde habían negociado bonus multi-millonarios a cambio de tratar de copiar el know-how de Renaissance. Por supuesto, tanto los científicos rusos como Millennium fueron demandados ante la justicia por parte de Renaissance, y el asunto quedó zanjado posteriormente llegando las partes a un acuerdo económico del cual no se conocen detalles.

.

Sin embargo no todos los rusos dieron disgustos en la gestora. Por aquella época, otro científico llamado Alexey Kononenko, salido de la extinta URSS y doctorado por Penn State en 1997, fue promovido y ascendido en el organigrama de Renaissance de manera fulgurante, levantando algunas ampollas entre los más veteranos. A Kononenko se le vio cenando en casa de Simons, y ese era un signo inequívoco de que el ruso tenía algun don que le hacía más especial que el resto de los cerebros superdotados de la empresa. El tiempo le dio la razón, y Medallion consiguió rendimientos superiores al 40% anual neto después de aquella cena.

.

Aprovechando el crash de 2007 y 2008. ¿Cuál es el secreto de Renaissance?:

Cuando se pregunta a la competencia o a los ex-inversores cómo es posible que Renaissance pueda continuar consiguiendo resultados tan apabullantes, la respuesta es unánime: Ellos corren y evolucionan más que el resto. Aún así, no han estado exentos de sustos. Según explican fuentes cercanas a la gestora, en Agosto de 2007 el mercado hipotecario quebró arrasando a muchos hedge funds en el camino, que desaparecieron literalmente del mapa, incluyendo el gigante de 30.000 millones que gestionaba Goldman Sachs. Los desastres de tantos inversores atrapados y hedge funds cuantitativos y no cuantitativos apalancados, inundaron los mercados de órdenes de venta, empeorando mucho la situación. Medallion sufrió una pérdida de casi mil millones en cuestión de días, casi un 20% de su tamaño en aquel entonces. Esto, que no había ocurrido jamás en sus casi 30 años de historia, dio que pensar al equipo de científicos. Se llegaron a plantear si debían reducir riesgo para asegurar la supervivencia del fondo vendiendo algunas posiciones. Afortunadamente los científicos dejaron de lado su corazón y se centraron en sus cerebros, dejando los sistemas hacer su trabajo. En el último cuatrimestre del año, no sólo recuperaron las pérdidas sino que cerraron el año con un brutal beneficio del +85,9% neto.Pero no acaba ahí, en el 2008, el año del crash bursátil, los beneficios fueron incluso superiores, rozando el 100% neto. Los socios de Renaissance se reafirmaron en sus principios: «No toquetees los modelos» (don’t mess with the models). Y también aprendieron una lección: Hay que calcular también el daño que las quiebras de terceros de gran tamaño pueden causar al Mercado.

.

Los gestores cuantitativos suelen decir que no existe ningún sistema que sea efectivo para siempre. Las variables son infinitas y los mercados tan cambiantes y diversos como el propio ser humano y su globalización. Por eso cabe preguntarse durante cuánto tiempo más podrá Renaissance obtener estos rendimientos superiores. La realidad es que casi una década después de que Simons se haya retirado oficialmente, la máquina de hacer dinero sigue funcionando, y los componentes del viejo equipo ex-IBM tienen todavía entre 50 y 65 años.

.

La visita de Cluster Family Office a las instalaciones de Renaissance:

Os contaremos ahora nuestras impresiones acerca de la visita presencial que hicimos hace un par de años al búnker de Renaissance en Long Island (imágenes inferiores de google maps). Empezaremos diciendo que, una vez superada su due diligence para ser aceptados como inversores institucionales, tuvimos que insistir mucho para que nos permitiesen visitar su cuartel general, ya que a la mayoría de los seleccionados sólo les muestran sus oficinas de Manhattan, que son más «comerciales» aunque también espectaculares. En Manhattan trabajan habitualmente unas 40 personas, pero las oficinas son suficientemente grandes como para albergar a los más de 300 empleados que trabajan en renaissance. ¿Y eso por qué? Pues porque en Manhattan tienen un backup y servidores equivalentes a los equipos que utilizan en el búnker, y de vez en cuando practican un simulacro como si éste hubiera quedado inoperativo, trasladando todo el personal durante un dia o dos a Manhattan, con el fin de asegurarse de seguir trabajando perfectamente en caso de una emergencia en el búnker. Así de frikis y rigurosos son.