Después del rally y posterior caída del precio de las criptomonedas de los últimos 2 o 3 meses, en Cluster Family Office hemos recibido a diversos potenciales Clientes que han generado fortunas súbitas muy considerables gracias a la tenencia y/o trading de todo tipo de tokens: Bitcoin (BTC), Bitcoin Cash (BCH), Litecoin (LTC), Ether (ETH), Ripple (XRP), Cardano (ADA), NEO, Dash y otras muchas que la mayoría de mortales ni siquiera conocíamos. Y la mayoría de ellos partían de una situación patrimonial modesta, por lo que se están enfrentando a situaciones totalmente nuevas para ellos y sus familias.

.

Las necesidades con las que se encuentran estos nuevos millonarios son delicadas, puesto que el modo de declarar a hacienda estos enormes beneficios realizados y potenciales es todavía confuso incluso para el propio Montoro. Y es que la escasa información que generan la mayoría de plataformas online extranjeras a través de las cuales se realizan las transacciones, junto con la gran cantidad de operaciones y cruces de criptomonedas que incluye cada movimiento, hacen de las cifras que hay que presentar ante Hacienda un laberinto de hojas de cálculo difícil de defender ante la voracidad de un requerimiento o inspección futura. Además, hay que tener en cuenta que la tenencia de cuentas de divisas (no criptomonedas, de momento…) que excedan de 50.000 euros, debe incluírse en el famoso modelo 720.

.

Menos mal que el perfil de la mayoría de nuevos ricos de las cryprocurrencies provienen del mundo tecnológico, y nuestros fiscalistas consiguen que este perfil de Clientes les faciliten este puzzle de información necesaria con bastante detalle y diligencia. Sin embargo, hay muchos cripto-millonarios por ahí que están siendo mucho más descuidados y caóticos a la hora de recopilar su rastro de trading. Y su despreocupación les hará incurrir en serios problemas fiscales en un futuro próximo, o sea menos de 4 años, antes de que prescriba el ejercicio fiscal donde concentren buena parte del «pelotazo» de las cryptos.

.

Pero no sólo se enfrentan a una fiscalidad compleja de defender. La pregunta del millón que se deben hacer estos nuevos millonarios de las criptomonedas es, obviamente, qué hacer con su fortuna y de qué manera cambiará, inevitablemente, sus vidas. La mayoría desean mantener invertidos una parte de sus tokens o criptodivisas a la espera de nuevos máximos y por tanto mayores beneficios, pero han realizado ya ventas por valor de unos millones con los que deben tomar decisiones a las que jamás se habían tenido que enfrentar. Y no sólo eso sino que empiezan a experimentar el acoso al que bancos, inmobiliarias y otros depredadores les están sometiendo en cuanto han olido sangre fresca.

.

Nuestra recomendación es parecida a la de cualquier perfil de fortuna súbita (empresario tecnológico que vende su empresa, afortunados de premios de lotería o de azar, deportistas de élite o artistas, herederos, etc.), es decir que deben aplazar decisiones precipitadas y diseñar e implementar, de la mano de profesionales, una distribución patrimonial equilibrada y fiscalmente eficiente. Para ello les proponemos una foto final de cómo debería ser su fortuna personal dentro de un par de años. Por su parte ellos nos expresan sus preferencias en función de los objetivos o sueños que, ahora sí, podrán llevar a cabo. Y lo harán de la mano de un equipo que, sobre todo, estamos para evitarles errores de los que se arrepentirían en el futuro, costándoles dinero y disgustos. De ejemplos de fortunas súbitas que han hecho añicos las vidas y felicidad de sus protagonistas -y sus descendientes- está el mundo lleno. Y el entorno de estos cripto-millonarios, pasto de la envidia, puede estar ansioso por ver cómo éstos dilapidan su fortuna, y así no sentirse tan mal por no haber sido capaces de participar de ese pelotazo tecnológico.

.

Algunos de los nuevos millonarios se preguntarán cuál es el momento adecuado para vender los Bitcoins o la cripto que sea. La pregunta lamentablemente no es de fácil respuesta ya que dependerá del grado de codicia, del volumen conseguido y de la situación familiar y patrimonial previa y presente. Pero un buen punto de partida para encontrar esa respuesta sería «apartar» y diversificar convenientemente un dinero suficiente para asegurar una vida acomodada a sus familias durante el resto de sus días mediante rentas financieras e inmobiliarias sólidas. A partir de ahí, cualquier incremento o pérdida sustancial de las criptodivisas que todavía mantengan en sus wallets o monederos se verá con otra perspectiva.

.

No hay fortuna más efímera y problemática que la súbita sin el asesoramiento adecuado. Y como dijo un sabio anónimo:

«We don’t learn to be sons until we are parents. We don’t learn to be parents until we are grandparents. It seems that we don’t learn to live until life is gone… So, obviously, we don’t learn to be wealthy until we have lost most of our money.»

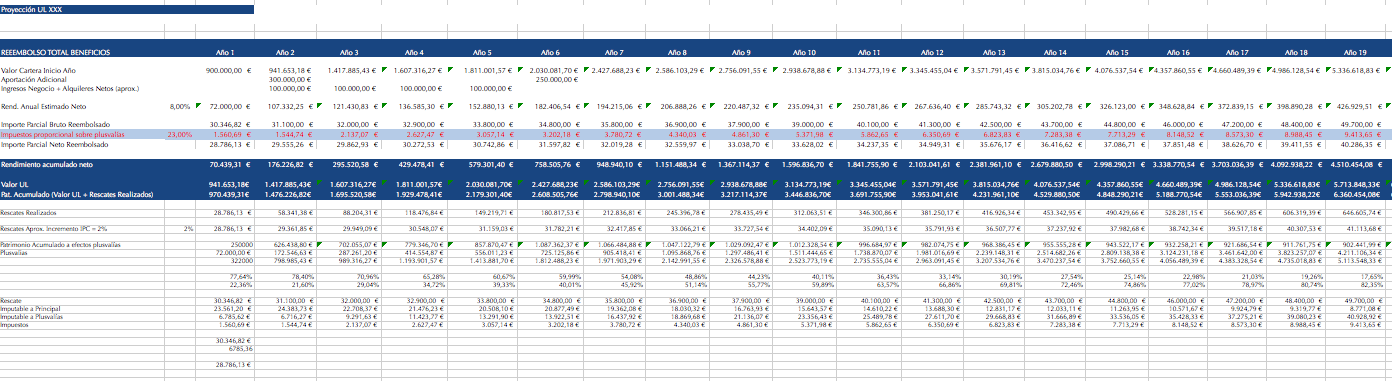

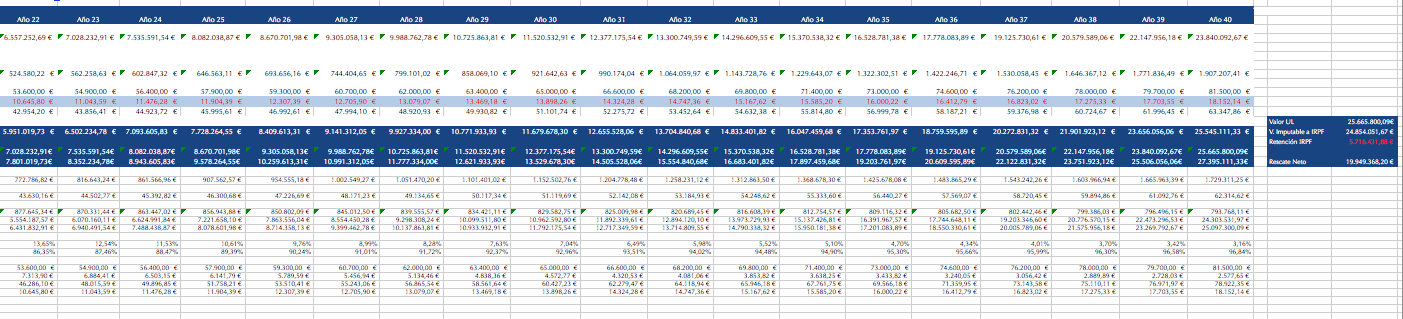

Luxemburgo, como buena plaza financiera «EU friendly» que es, tiene diversos tipos de vehículos de inversión que se adaptan a las necesidades de cada tamaño y tipología de inversor. Pero para el inversor menor, que es el más perjudicado por la restringida oferta de fondos a la que tiene acceso en España, existe un vehículo luxemburgués, personal y exclusivo desde el cual puede invertir su cartera con total flexibilidad, a partir de tan sólo 250.000 euros. Obviamente no todos los inversores retail disponen de un mínimo de 250.000 euros, pero es ya un paso gigantesco para el inversor medio poder equiparar sus inversiones a las que puede hacer cualquier inversor institucional con 10 o 20 millones a partir de tan sólo 1/4 de millón. Y estos vahículos no sólo permiten acceder a cualquier fondo del mundo mundial sino que además permiten diferir las plusvalías que se generen dentro de esos vehículos de manera indefinida, tributando sólo por la parte proporcional de plusvalía cuando se decida rescatar una parte o la totalidad de la inversión. O sea, que una vez tengamos ese mínimo de 250.000 euros dentro de nuestro propio vehículo de inversión, podremos comprar y vender cualquier fondo, acción o lo que queramos, sin tributar las plusvalías hasta que necesitemos retirar nuestro dinero total o parcialmente. Una fiscalidad exactamente igual que la que tenemos cuando compramos cualquier fondo registrado en España que nos vende el banco de la esquina, pero sin necesidad de saltar de fondo traspasable a otro fondo traspasable dentro de la limitada lista de registrados en CNMV, sino con total y absoluta libertad en el universo mundial de fondos UCITS, no-UCITS, AIFMD, Private Equity, Fondos de Real Estate, acciones y demás productos financieros. Por eso elegimos vehículo luxemburgués, totalmente «friendly» con la fiscalidad y la transparencia de los países de la UE.

Luxemburgo, como buena plaza financiera «EU friendly» que es, tiene diversos tipos de vehículos de inversión que se adaptan a las necesidades de cada tamaño y tipología de inversor. Pero para el inversor menor, que es el más perjudicado por la restringida oferta de fondos a la que tiene acceso en España, existe un vehículo luxemburgués, personal y exclusivo desde el cual puede invertir su cartera con total flexibilidad, a partir de tan sólo 250.000 euros. Obviamente no todos los inversores retail disponen de un mínimo de 250.000 euros, pero es ya un paso gigantesco para el inversor medio poder equiparar sus inversiones a las que puede hacer cualquier inversor institucional con 10 o 20 millones a partir de tan sólo 1/4 de millón. Y estos vahículos no sólo permiten acceder a cualquier fondo del mundo mundial sino que además permiten diferir las plusvalías que se generen dentro de esos vehículos de manera indefinida, tributando sólo por la parte proporcional de plusvalía cuando se decida rescatar una parte o la totalidad de la inversión. O sea, que una vez tengamos ese mínimo de 250.000 euros dentro de nuestro propio vehículo de inversión, podremos comprar y vender cualquier fondo, acción o lo que queramos, sin tributar las plusvalías hasta que necesitemos retirar nuestro dinero total o parcialmente. Una fiscalidad exactamente igual que la que tenemos cuando compramos cualquier fondo registrado en España que nos vende el banco de la esquina, pero sin necesidad de saltar de fondo traspasable a otro fondo traspasable dentro de la limitada lista de registrados en CNMV, sino con total y absoluta libertad en el universo mundial de fondos UCITS, no-UCITS, AIFMD, Private Equity, Fondos de Real Estate, acciones y demás productos financieros. Por eso elegimos vehículo luxemburgués, totalmente «friendly» con la fiscalidad y la transparencia de los países de la UE.