Por fin álguien habla claro y sin tapujos sobre el tema. Y , cómo no, la información tenía que venir de COBAS AM. A continuación os resumiremos algunos de los párrafos que consideramos más interesantes del artículo firmado por Gema Martín Espinosa que encontraréis en este enlace al blog de Cobas. Un bolg que por cierto deberíais seguir de cerca, y en el cual hemos tenido la oportunidad de publicar algún artículo en el que hablábamos de las diferencias entre la gestión pasiva y la gestión activa (sí, hoy que están tan de moda los ETFs).

.

Veamos pues las verdaderas razones por las cuales muchas gestoras independientes españolas, todas las internacionales y la mayoría de inversores huyen del formato español de fondos para sus vehículos de inversión:

.

«Lo esencial que el inversor debe saber, es que cuando una gestora ofrece tanto fondos de derecho luxemburgués como fondos de derecho español, en realidad se trata del mismo producto. Es decir, mismo equipo gestor, misma filosofía, mismo proceso inversor y misma cartera.

.

Las diferencias vienen por el resto de los actores con los que necesariamente ha de contar un vehículo de inversión colectiva. En ambos casos es necesario un banco depositario, y algunos inversores, ante la incertidumbre o inestabilidad política de su país, optan por invertir en un fondo cuyos activos estén depositados en un banco en Luxemburgo en lugar de en un banco local (…)

.

Con el pasaporte europeo, es cierto que se puede optar por constituir fondos en Irlanda, Malta u otros países de la Unión Europea, pero a lo largo de los años la marca Luxemburgo es la que abandera el mayor flujo de fondos para distribución transfronteriza, no sólo en Europa, sino también en Latinoamérica y Asia.»

.

Aquí cabe decir que los fondos españoles y luxemburgueses están regidos por las mismas directivas, bien sea la archi-conocida UCIT (para vehículos plain vanilla) o la menos conocida AIFM (para vehículos alternativos o de inversores profesionales). El quid de la cuestión es que los inversores de fuera de España no pueden invertir en fondos españoles a través de cuentas ómnibus, utilizadas ampliamente en el resto de países.

.

«¿Qué son las cuentas ómnibus y por qué son tan relevantes?

.

El titular de la cuenta ómnibus es la entidad comercializadora, y no el cliente final de la misma. Permite operar en una sola transacción el total de órdenes de suscripción y reembolso de los clientes, sin que los datos de estos sean conocidos ni compartidos(…).

.

La entidad financiera emite una orden global para cada entidad gestora. Asimismo, los clientes finales, no abren cuenta en otras gestoras, y a través de su entidad comercializadora, y desde su misma cuenta, pueden acceder a fondos de terceros.

.

Dado que los fondos españoles no son comercializados por cuentas ómnibus, el inversor internacional necesariamente tiene que abrir cuenta en una entidad comercializadora en España o en la propia gestora para poder invertir.

.

Esta barrera operativa hace muy poco atractivo al fondo de derecho español fuera de nuestras fronteras para inversores internacionales e institucionales, de ahí que varias gestoras decidan gestionar el mismo fondo en Luxemburgo y poder así dar acceso a clientes extranjeros.

.

Esos accesos suelen facilitarlos las plataformas internacionales que en su gran mayoría no contemplan la operativa con fondos de derecho español por no poder cumplir con las exigencias de trasladar en la operativa los detalles del inversor final. Además de las plataformas, los depositarios centrales europeos y custodios dan acceso directo a los clientes institucionales operando en directo con los Transfer Agent o administradores de los fondos.

.

La carencia de cuentas ómnibus en España repercute, además, negativamente en las gestoras de nuestro país a la hora de comercializar sus fondos a través de otras entidades en España. Y esto es fundamentalmente por dos razones.

.

La primera, y más poderosa, es que las mayores gestoras españolas forman parte de grupos bancarios con redes de distribución (sucursales) donde sería imposible pensar que ofrezcan un producto de la competencia.

.

En segundo lugar, incluso si se venciera la barrera de vender productos de la competencia, entraría en juego el hecho de que la comercialización de un fondo español implica necesariamente trasladar a la gestora los datos fundamentales de los partícipes.

.

Pese a que es el administrador del fondo el que recibiría estos datos y estaría sujeto a la más estricta confidencialidad y no uso de los datos, en general el miedo a trasladar datos de clientes suele bloquear definitivamente la comercialización de fondos españoles por terceras entidades en España.

.

Por esto, algunas gestoras independientes españolas, optan por gestionar únicamente fondos luxemburgueses que luego comercializan en España a través de terceros y a nivel trasfronterizo a través de acuerdos de comercialización con plataformas y distribuidores, asemejándose así a una gestora internacional que, curiosamente, las redes de distribución españolas no perciben como “competidores”.

.

Es importante también acallar las leyendas y los mitos. Un fondo español no es mejor ni peor que su hermano en Luxemburgo. Ambos son opciones que las gestoras ofrecen para dar respuesta al conjunto de sus clientes, y no tienen nada que ver con paraísos fiscales, altos patrimonios o el “glamour” que a veces se desprende de sus nombres en inglés (…).»

.

Las ventajas de invertir desde vehículos personales y bancos luxemburgueses sí que es clara respecto a hacerlo desde la banca tradicional española, con o sin sicav, pero de eso ya hablamos ampliamente en el artículo: «Las ventajas de invertir desde Luxemburgo«.

.

Esperamos que este post ayude por fin a clarificar el tema. Por cierto, para diferenciar a simple vista un fondo español de uno luxemburgués basta con mirar las dos primeras letras de su código ISIN: ES (España), LU (Luxemburgo, IE (Irlanda), FR (Francia), HK (Hong Kong), US (Estados Unidos), etc.

A continuación os adjuntamos la newsletter que ha enviado esta semana Louis V. Gavel, del prestigioso equipo de research de Gavekal, en la que habla del efecto de los ETFs y la traslación del centro del mundo desde los países tradicionalmente desarrollados hacia los emergentes. Para muestra un botón traducido:

.

«Otro claro síntoma de que el entorno del mundo de la inversión ha cambiado es que los resultados inferiores de los mercados emergentes, que prevalecieron entre 2011 y 2016 (cuando cayó el petróleo, el USD subió y los yields se mantuvieron bajos), hoy claramente ya son historia. Estamos viviendo ahora en un mundo donde el rendimiento de los bonos tenderá a subir, el USD tenderá a bajar, y los precios del petróleo podrían mostrar presiones alcistas. En un mundo así, la exposición a los mercados emergentes una vez más resulta una recompensa. De hecho, un rasgo interesante de las recientes caídas es ver cómo la volatilidad de los mercados de renta variable norteamericano ha sido realmente mucho mayor que la de la mayoría de mercados emergentes. Incluso después de la caída de esta semana, los mercados asiáticos están significativamente mejorando los rendimientos de la renta variable global.»

.

Resulta curioso ver como poco a poco el centro del planeta inversor se desplaza desde los EE.UU. y Europa hacia Asia, y con ello, la volatilidad emprende el camino contrario. O sea que mientras el desarrollo llega a los emergentes, la volatilidad viaja hacia los países donde el desarrollo está lastrado por el sobreendeudamiento. Y lo lamentable es que para la mayoría de asesores y gestores de banca privada, las propuestas de inversión hacia países donde hay crecimiento económico y demográfico con una volatilidad en descenso (países emergentes), son de mayor «riesgo» que los tradicionales fondos europeos y americanos, donde la anemia y la volatilidad se apoderan de sus crecimientos. Seguramente la dificultad de encontrar buenos fondos emergentes comercializables en España sin disponer de un vehículo de inversión adecuado (donde quepa cualquier fondo, hedge fund o private equity del mundo mundial difiriendo su tributación como si se tratase de cualquier fondo que te vende el banco de la esquina) ayuda a que se sigan rellenando las carteras con los fondos de siempre. Pero la realidad es tozuda y el centro del mundo se desplaza inexorablemente hacia Asia, donde hay gestores impresionantes que consiguen alphas espectaculares.

.

A continuación la newsletter de Louis-Vincent Gave completa, que prácticamente no tiene desperdicio:

In Agatha Christie’s Murder on the Orient Express, the victim is stabbed by twelve different individuals.

The same is often true of bull markets; when they die, one finds many a finger-print on the murder weapon.

With that in mind, one could pin the death of the bond bull market on accelerating inflation, or on the globally synchronized global growth surge, or on the lack of investments in new capacity over the past decade (see A Brave New New World, attached), or even on the demographic shift unfolding in the Western World (see The Savings Glut’s Long Life and Slow Death), or simply on the realization that fiscal policies all around the world are bound to stay inordinately loose for far too long (see US Budget Deficits, attached)… But whichever reason one wants to hang one’s hat on, the bond bear market is likely here to stay. After all, if bonds can’t even rally by a few basis points as equity markets meltdown, then we must have a structural bond bear market on our hands.

And at the risk of stating the obvious, this structural bond bear market is now clearly a headwind for equities.

It also marks a profound shift in the investment environment.

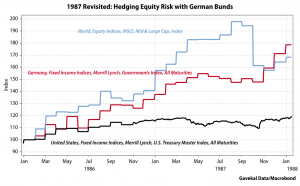

In a piece written close to the market top (see A Once in a Generation Shift – attached), we highlighted that OECD bonds had been the perfect counterweight to equity positions for decades. However, it wasn’t always so. In periods when inflation picks up, OECD bonds do not protect portfolios against downside risk. Instead, they add to the downside risk. We also showed that one way to know whether we were in an ‘inflationary’ environment or a ‘deflationary’ environment was to look at the relative performance of long dated US Treasuries to Gold as both had asset classes tend to ‘trend’ over long periods of time. And when the ratio ‘gold to bonds’ moves ABOVE its 4 year moving average, that is typically a confirmation that we are moving into an inflationary environment. As the chart below highlights, following this week’s rise in yields, such a move has now just occurred:

So if OECD bonds are no longer a sound hedge for equity risk, what is an investor looking to reduce the overall volatility of his portfolio, to do?

In the 1970s, and again in the 1987 crash, one of the best hedges (aside from gold), were German (and Swiss) bunds. Back then, the DM was slowly but surely establishing itself as Europe’s trading and reserve currency; a genuine alternative to a US$ weighed down by too many years of US ‘guns and butter’ policies. Take 1987 as an example: US interest rates rose until they broke the back of the (then) roaring equity bull market. But as equities cracked and the fed slashed rates, investors sought out the safe haven of the inflation-fighting Bundesbank. So much so that, by the end of 1987, for an investor looking back at January 1986, German bunds had actually outperformed not only US Treasuries (that wasn’t even close), but global equities as well:

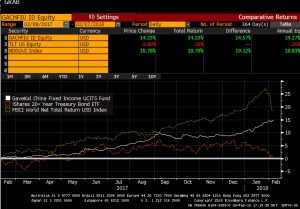

So, as Yogi Berra once said, is it ‘deja-vu all over again’? After all, in the US today, we not only have guns and butter; we should also soon have bridges, and tunnels, and hip replacements and student loan write-offs etc… (see The US Budget Deficits, attached). At the same time, we have China making a concerted push to turn the RMB into Asia’s DeutscheMark, a currency that will increasingly fund Asia’s trade and Asia’s capital spending. And sure enough, just as global equities (World MSCI in the chart below) and US Treasuries (TLT US in the chart below) have started to roll over, Chinese bonds (represented below by the Gavekal China Fixed Income UCITS fun) have held their own. In fact, like German bunds in the fall of 1987, the Gavekal China Fixed Income UCITS fund has returned over 14% in US$ terms which handily beats the flat return of long dated US Treasuries, and could approach the return of global equities should global equities repeat the past week in the near future!

Another clear sign that the investment environment has changed is that the underperformance of emerging markets, which prevailed between 2011 and 2016 (as oil fell, the US$ rose and bond yields stayed low) is now clearly over. We are now living in a world where bond yields will trend higher, the US$ is trending lower, and oil prices could show upside pressures. In such a world, exposure to emerging markets once again becomes rewarding. In fact, one of the interesting feature of the current pullback is how volatility on US equities has actually been much worse than that of most emerging markets. Even after this week’s pullback, Asian markets are significantly outperforming global equities. For example, our Asian Value UCITS fund (which focuses on developing Asia) is up +31.12% over the past 12 months, while our Asian Opportunities (which includes Japan, Australia and Asian bonds) is up +23.61% over the past 12 months. This compares favorably to the +19.4% gain in the World MSCI for the past year.

Still, the question at hand is whether we are now confronting a correction? The start of a crash? Or the unfolding of a genuine bear market?

ARGUMENTS FOR A CORRECTION:

We were due: record RSI indicators, record stretch without a 5% correction, first year without a down month etc…

As mentioned above, the investment environment is changing. Deflation should no longer be a concern. Central banks will no longer be as supportive of asset prices. The US$ is done rising. Oil is done adding liquidity to the system. Interest rates are moving higher… Any one of these forces would be a lot for the market to digest. But all together, they may be like Diderot’s proverbial apricot, or Monty Python’s wafer-thin mint: a little too much to chew on.

However, fundamentally, interest rates remain low, global growth is solid and so investors are likely to keep chasing returns?

“It’s not a crash, it’s a correction”

ARGUMENTS FOR A CRASH

Old card-sharks will always say that “if you sit down at a poker table and after 30 minutes, you have not figured out who the fish is, then you are the fish”.

Of course, in recent years, there have been no fish. Everyone won as all asset prices rose: equities, bonds, corporate bonds, real estate… It was just a question of relative performance with equities doing best of all. Still, as the equity bull market matured, it also evolved. Widening its reach and grasping the savings of an ever wider percentage of the population. So much so that, to a large extent, the bull market of recent years could be described as the ETF bull market. Indeed, according to data from research firm ETFGI, the ETF industry’s assets under management (AUM) stood at $4.569 trillion in November 2017, compared to $3.396 trillion at the end of 2016. Assets under management of ETFs have grown by more than a trillion dollars in less than a year. Over 2016, in comparison, ETF assets grew by a relatively paltry $522 billion. Still, over the past two years, more than US$1.5 trillion of assets have flooded into ETFs. To put things in perspective, in 2017, the US mutual fund industry recorded a growth in assets of US$91bn. In short, last year, the growth of AUM in the ETF industry was basically ten times that of the mutual fund industry.

Now I manage money for a living. In fact, I took over the management of the Gavekal Global Equities Strategies almost exactly one year ago… and while the past three weeks have been tough (our overweight energy positioning did us no favors), we are still ahead of the World MSCI for the past 12 months (net of all fees):

The reason I highlight this is that I am sometimes called upon by our sales team to go pitch the fund. And invariably, a question that always comes up amongst smarter investors is “who are your other investors?”. And the reason smart potential investors ask this question is obvious enough: they don’t care much for owning a fund with ‘Nervous Nellie’ investors who will panic at the first sign of trouble, hereby forcing the management of the fund (i.e.: my team and I) into liquidating assets at the trough of a cycle, when we should instead be focusing on picking up bargains.

The premise behind the (often-asked) question is that owning assets with a bunch of ‘weak hands’ is not an attractive long-term proposition.

This obvious enough common-sense brings me back to the massive inflows into ETFs that we witnessed in the past two years. Are the ETF inflows “sticky money” that will stay invested through the market’s turmoils? Apparently, we witnessed US$30bn in ETF outflows last week (the first outflows in quite a while) and that was enough to create the dislocation we witnessed. What would happen to markets if those outflows reached 10% of the increase of the past two years, or US$150bn? What if the ETF outflows over the coming weeks reached 20%, or US$300bn? Who will take the other side of such large, incremental, marginal, trades?

To be clear: we have no way to know how sticky the ETF money will prove to be; if only because the inflows we have witnessed in the past two years are simply unprecedented. Meanwhile, the past few years have been so steady on financial markets that we have no real data to model how stable the ETF industry’s AUM could prove to be in periods of stress. The only thing we know for sure is that the ETF industry is today a much larger beast than it was in 2008. And it is by and large an untested, and unknowable beast. And then, we also know that:

Historically, in periods of market stress, money tends to stay into mutual funds because mutual funds often charge upfront fees (the sunk cost fallacy), or because investors trust the managers they chose more than they trust themselves to navigate the market’s choppy waters (the expert fallacy), or because they have done a fair amount of due diligence and thus want to validate their hard work (the sunk cost fallacy, again…) etc… Meanwhile, the whole point of ETFs is that they cost next to nothing to trade, that they do not require large amounts of due diligence, nor a relationship with a manager, etc… Thus, if we assume that the reason some of the ETF investors like ETFs is that they are easy to get into, and just as importantly easy to get out of, then should we not worry that some of the investors who chose ETF for the ‘easy liquidity’ will likely wish to exercise that very ‘easy liquidity’ now that the markets have started to head south?

Aside from higher liquidity, the other main reason investors like ETFs is the (perceived) low fees. And this is where the potential for disappointment could set in because of the difference in how ETFs and mutual funds trade. Let me use my own fund as an example. If tomorrow, an investor (Nellie Nervous), decides that she doesn’t like the look of markets and no longer wants exposure to a global equity strategy, Nellie puts in her redemption form (before the agreed cut-off time) for, let’s say, US$500k. I am then notified that by closing time tomorrow, US$500k will be leaving the fund. It is then up to me to decide whether I wish to reduce holdings across my 40 names proportionately, sell some of my exposure in US oil producers (in order to reduce the pain from my overweight energy stance), reduce some of my cash buffer etc… But whatever decision I have taken, by the next closing day, the money leaves the fund , Nellie Nervous receives her cash, which she can then deposit in short term UST, bitcoins, modern art, gold bars, etc…

Meanwhile, if Nellie owned US$500k of the QQQ (or SPX, or EWJ etc…), and decided to sell her ETF, what actually happens is that she places her sell-order with a broker, who (through the exchange) then turns to one of the “market-making” firms for that ETF. Assuming that, at this precise time, no-one is coming in to buy Nellie’s ETF (hereby allowing for the shares to simply move from one investor’s hands into another), then the market-maker (maybe Deutsche Bank, or Credit Suisse, or Morgan Stanley etc…) will give the exchange the price at which the market maker feels comfortable that it can unwind the position in the Nasdaq 100, or S&P 500, or MSCI Japan etc… And as we saw during the flash crash of May 2010, when markets unravel quickly, it can be hard for market-makers to keep up. At such times, the market-makers may well quote prices with greater and great discounts to NAV; which is how, back in May 2010, we saw a number of ETFs lose up to a third of their value, and sometimes more, while their underlying benchmarks were down just a few percent.

That was then. When the ETF market was much smaller, quainter, and less the plaything of the retail investment public than it is today. And so, with retail investors now in a full-on love affair with ETFs, let us imagine that, like a bad first husband coming out of prison, all of a sudden a liquidity squeeze like the 1987 crash or the 1998 LTCM meltdown re-appears. Not the start of a recession (a la 2001), nor a massive banking crisis (a la 2008), for neither looks likely today. But simply a good old fashioned liquidity squeeze, as investors realize that the investment portfolios they have constructed are now inadequate for the world in which we are moving (see A Once in a Generation Shift). With that, less us imagine US$150bn (or 10% of the past two year’s rise in AUM) of outflows from ETFs (To be clear: this is pure speculation, for who is to know what the retail investors will decide to do tomorrow? For all we know, he/she may decide that the recent 10% dip is a terrific buying opportunity and buy more ETFs!). If this were to occur, then the questions that will rapidly appear will be:

Will the market-makers have the balance sheets to take on these transactions? If so, then

Will the market-makers have the appetite to take on these transactions? And if so, then

At what cost to the investment public, and profits to themselves (through higher spreads and discounts to NAVs) will the market markers decide to take on these transactions? If History is any indication, most likely a fairly large one. After all, what put the gold in “Goldman Sachs” and the more in “Morgan Stanley” has historically been the ability of investment banks to provide liquidity, at a high cost, to clients in the middle of a crisis. And if so, then

Will the general investment public conclude that both the ‘liquidity’ and ‘low fees’ attributes of ETFs turned out to be “bull market mirages”? And if so then

Will that realization encourage yet more ETF selling, bringing us back to square one, above? Wash, rinse, repeat…

In other words, was May 6th 2010 the dress-rehearsal for what could soon happen in the ETF world?

Back then, a number of investors found out the hard way that the ETF’s low fees hardly made up for the massive discounts to NAV that they suffered in the midst of a panic. With the experience of May 2010 in our rear-view mirror, and with a broader market sell-off now in the front and center of any investors’ concerns, will investors once again be forced to confront the question of what is the point of saving 0.2% per annum in management fees if, when one wishes to sell in a panic, one ends up selling one’s ETF at a 20% or more discount to NAV? Are ETF investors who think they can liquidate in a downturn going to have proven themselves to be “penny wise and pound foolish”? Will they be the fish to the card-shark investment banks?

ARGUMENTS FOR SOMETHING WORSE?

In the Spring of 2008, the global economy was humming along. In fact, for those of us sitting in Asia, it was hard not to feel very enthusiastic about the future: the Asian Crisis was falling off of our ten year rear-view mirror, China was delivering the greatest rise in purchasing power, over the greatest number of people in one generation, ever recorded in the history of Mankind (that’s humankind for our Canadian friends). India looked set to join the global economy. Indonesia and Malaysia were developing fast, partly thanks to rising commodity prices, and partly thanks to attractive demographic profile. Even Brazil, of whom it was once said that “it is the next emerging market, and always will be’, was thriving.

Things were good. And then things turned bad very quickly.

Things were bad because the financial regulators, especially in the US but also to some extent in Europe, fell asleep on the job. They allowed banks to expand their leverage from the time-tested 10x, up to 40x and beyond. They rubber-stamped the creation of financial products that made little sense, (such as CDOs squared, PIK loans etc…) except that they allowed yield starved investors to gorge themselves – but without realizing the risks they were taking as they did.

Could History repeat itself?

Probably not, if only because banks are nowhere near as levered as they were in 2008.

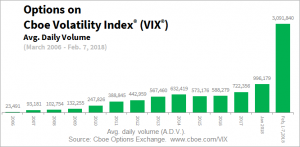

Still, one nagging concern is that, for the past five years, investors of all size and stripes (even small retail investors) came into the market day-in/day-out to sell volatility (daily volume on VIX options has risen from 23k in 2006 to 3m today!). This constant selling of volatility was just another way to ‘reach for yield’. And needless to say, the consequent downward pressure on volatility was very bullish for risk assets.

Projecting ourselves forward however, we can probably assume that the number of investors rushing to sell volatility forward will now be constrained to a smaller group of traders who actually understand what they are doing? Logically, this should mean that volatility should settle back closer to its long term mean of roughly 17%. If so, then that would mean that we would now confront an environment of higher interest rates and higher volatility… And if we have higher interest rates and higher volatility baked into the cake, doesn’t that almost guarantee lower PEs?

Following up on the above idea, we have seen in recent years, especially in the US, a rapid growth in quant funds, CTAs and risk parity strategies (witness the steady rise in SPX options trading). However, a number of these strategies were, in essence, levered longs on bonds and equities simultaneously, on the premise that bonds and equities are negatively correlated. However, as we surmised in our most recently Monthly, what happens if bonds and equities stop being negatively correlated? Well, obviously we now know the answer: the risk-parity, quants and algo traders have to start deleveraging their balance sheets aggressively in a market where the marginal buyer has, all of a sudden, disappeared. And the reason the marginal buyer has disappeared is that in recent years’ (as the picture below makes clear), the marginal buyer has started to look very different from the marginal buyer of past bull markets:

Which brings us back to the “yield-chasers” mentioned above. In my careers, every bear market has started with the ‘yield-chasing’ investors getting burnt. It is almost as if “the bear” enters a room and decides ‘First, I will eat the yield chasers. They are the easy preys. Then, if I am still hungry, I will eat the momentum guys. And if I am still hungry after that, I will have the value investors for desert’.

The fact that the yield chasers just got destroyed doesn’t mean that, de facto, the momentum and value guys are next. Maybe the bear has had its fill, and goes back to sleep (after all, it is hibernating season)? But still, when the yield chasers get eaten, we momentum and value guys have to realize that we are potentially next on the menu…

And all this brings me to perhaps the single most important reason to be cautious given recent developments: namely the fact that this is now the second crisis in a decade where US regulators have shown themselves to the world to be completely hapless.

After all, if the current sell-off really is the direct consequence in the implosion in the XIV.US, and other such products, then the first question we should ask ourselves is why these products even existed in the first place? I mean, what economic interest was served by allowing retail investors to pile their hard-earned cash into a product that, through its very conception, had an extremely high probability of being worth zero at least once, if not twice, a decade?

Are we back to where we were ten years ago, when all of a sudden, we all had to figure out what a CDO-squared was and how they could implode the global financial system?

It is it just that, this time around, it’s just a different bunch of letter but the core principle stays the same: let’s create products that allow the average punter to reach for extra yield, even at the cost of getting blown up once a decade! The ultimate “eat like a bird and sh.t like a cow” trade?

Honestly: why would US regulators even allow things like 3x levered Brazil ETFs, or worse yet, inverted VIX ETFs who, by design, are destined to go to zero in a time of market stress? What economic benefit is there to have such products offered to the general public? Or more appropriately, what point is there to have a financial regulator is the regulator allows for things like a reverse VIX ETF, or futures on Bitcoins?

Unfortunately however, if the past is any indication, regulators will respond to this latest market hic-cup by telling money managers how they can pay for research, or by clamping down further on offshore tax havens, or by dictating firm’s compensation policies… More regulations, of things that had nothing to do with the crisis in the first place! Thus, if the end result of all this is more lawsuits (one can bet one’s bottom dollar that a number of the investors wiped out in the Volageddon will not take their losses lying down), more regulations, higher interest rates and higher volatility… then it is hard to walk away from the past week with a strong “risk on” mentality?

Or at the very least, a strong “buy the dip” mentality. For there are still risks that offer attractive returns across a number of equity markets around the world. It may however, be very different markets, and different segments of the markets, from those who have done so well for investors over the past five years.

As always, please do not hesitate to reach out if you have any comments or questions.

Yours truly,

Louis-Vincent Gave

PS: PLEASE NOTE THAT THE ABOVE REPRESENTS MY PERSONAL VIEWS AND IS IN NO WAY AN OFFER TO BUY/SELL ANY SECURITIES.

Es muy curioso ver como en España existe una mentalidad respecto a la asignación de los activos de las familias muy distinta a la de las familias norteamericanas. Como podréis ver en el interesante gráfico que publica Inbestia y que reproducimos a más abajo, aprox. el 80% de los activos de los españoles se asigna a inmuebles, o sea la vivienda principal y otros inmuebles adicionales. Por tanto, menos del 20% se asignan a activos financieros, como por ejemplo acciones (cotizadas o no), fondos de inversión, de pensiones, seguros de vida, depósitos, etc.

.

Si comparamos la asignación entre norteamericanos y españoles veremos que la querencia hacia las empresas en la primera economía del mundo es mucho mayor que en España y buena parte del resto de países (aunque sería interesante saber las cifras del norte de la UE que intuímos que deben ser más próximas a los EEUU). La cultura empresarial de los norteamericanos es mucho mayor, y tanto en acciones cotizadas como no cotizadas (negocios propios o con socios en su mayoría), fondos de inversión, pensiones y seguros de vida, depositan la mitad de sus activos.

¿Por qué los norteamericanos son más proclives a destinar su patrimonio y ahorros a las empresas en general? ¿Acaso al resto del mundo no nos gusta que nuestro dinero trabaje para nosotros mismos? ¿Acaso las burbujas inmobiliarias no han afectado tanto o más a los norteamericanos que a los españoles? Las respuestas no son simples sino un cúmulo de factores que comforman esa diferencia entre una asignación financiera y la otra. Veamos algunos de esos motivos:

.

La cultura financiera en la que crece la sociedad norteamericana es de tradición emprendedora y la mayoría de la población tiene claro que el único motor que mueve el país y que les puede llevar al bienestar es participar de una manera u otra de la creación de riqueza que consiguen las empresas. Bien como empleados buscando la progresión laboral jerárquica o bien como pequeños empresarios (franquiciados o con pequeños negocios personales). Poco más esperan financieramente de su Estado. En cambio en España y en buena parte del resto del mundo occidental existe una cultura empresarial menor, y una mayor confianza en las actividades laborales que dependen de los Estados, en general un poco menos liberales y un poco más intervencionistas que en USA.

.

Otro aspecto que hace que los españoles seamos más proclives a acumular nuestro patrimonio en inmuebles que los norteamericanos es precisamente los disgustos que nos ha venido dando el sector financiero en las últimas décadas. Para nuestra banca, aún hoy en día, la volatilidad es el demonio del que recomiendan huír a sus clientes. Para ello les ofrecen todo tipo de productos y estructurados con la obsesión de reducir la volatilidad, concepto que erróneamente consideran sinónimo de riesgo. Y claro está, cuando se confunde volatilidad con riesgo resulta mucho más fácil para el sector bancario vender productos de baja volatilidad que de alta. ¿Qué cliente no tratará de evitar un producto de alta volatilidad si le hablan de alto riesgo?

.

Por tanto la opinión generalizada de los ahorradores españoles es que es mucho más arriesgado invertir en bolsa que en productos bancarios menos volátiles o en inmuebles. Y aquí llegamos a la segunda derivada: ¿Cómo se han venido comportando los productos bancarios de baja volatilidad que ha vendido la banca en los últimos años? Pues en el mejor de los casos de manera mediocre, y en el peor se ha llegado al abuso o directamente a la sentencia judicial, como en el caso de las preferentes. Este final infeliz de muchos de los productos de baja volatilidad ha exacerbado la querencia de los inversores españoles hacia los inmuebles, llegando al los extremos en España que hemos visto en el gráfico: Casi un 90% en inmuebles y activos del propio negocio personal tipo autónomo, etc.

.

El correcto equilibrio patrimonial debe moderar los inmuebles y potenciar la inversión financiera hasta niveles parecidos a los que vemos en los EE.UU. (no en balde es la sociedad con una riqueza y PIB per cápita líder del planeta). Las familias deben gozar de unas inversiones financieras que trabajen generando riqueza para su vejez, puesto que la pensión estatal no lo va a hacer suficientemente (y aún menos en España). Además el regulador norteamericano limita más y mejor al acceso de los inversores retail a productos estructurados y demás mandangas que vende la banca española impunemente a cualquier jubilado sin conocimientos financieros. Esta limitación de la venta en USA de los productos complejos a los clientes retail, también canaliza buena parte de esos pequeños ahorradores a fondos de renta variable normales y corrientes que temen menos la volatilidad y compran más la idea de invertir en empresas.

.

¿Y los inmuebles? ¿Acaso no garantizan también una generación de rentas para nuestra vejez? La respuesta es afirmativa, pero con algunos riesgos añadidos que hay que destacar: Concentrando masivamente nuestro patrimonio en inmuebles estaremos a merced del riesgo geográfico, el riesgo de la economía local o riesgo país, y el riesgo de que el ciclo inmobiliario deje de sernos favorable cuando su crecimiento se sature. Por no hablar del riesgo de impago, mantenimientos o los impuestos crecientes que gravan a los propietarios de inmuebles. La diversificación y la libertad de movimientos que nos da la adquisición de acciones de buenas empresas de todo el mundo creando riqueza en los sectores y países más diversos del planeta, difícilmente la conseguiremos con la inversión inmobiliaria. Y la capacidad de adaptación y superación del mundo empresarial a sean cuales sean las circunstancias futuras de la economía en las próximas décadas, jamás la podrá tener el inerte ladrillo.

.

Para acabar deciros que la característica común de los Clientes nuevos que nos llegan a Cluster Family Office siempre ha sido la sobrecarga de inmuebles en sus patrimonios. Una falta de diversificación que muchos pagaron caro con el estallido de la burbuja inmobiliaria después del 2007. Y una de las primeras gestiones que realizamos para los nuevos Clientes es la sustitución de inmuebles y alquileres por inversiones financieras a través de vehículos versátiles y fiscalmente eficientes. Éstas deben hacer que su dinero trabaje al servicio de la familia, bien sea mediante la generació de rentas alternativas a los alquileres comprando buenos fondos alternativos o bien buscando el crecimiento de las carteras comprando buenos fondos de acciones de todo el mundo. La volatilidad -que no riesgo- asumible por cada circunstancia familiar y profesional en la cartera financiera debe determinar la proporción de inversiones en acciones de empresas o bien en estrategias alternativas que generen rentas más estables.

Como decía Machado, sólo un necio confunde valor y precio. Desde el punto de vista del inversor a largo plazo, que compra acciones de buenas empresas a precios atractivos respecto a sus múltiplos de beneficios presentes y futuros, ya resultaría absurdo y temerario comprar y vender esas acciones a corto plazo sin asociar esas decisiones al valor de los respectivos negocios. Pero aún resultaría más absurdo realizar ese trading cortoplacista en una cartera de fondos de inversión de gestión activa, con carteras al libre albedrío de sus respectivos gestores, y pudiendo además el inversor establecer tentadoras órdenes de compras automáticas y de stop-loss (sic).

.

Pues eso es lo que ofrece ING a sus clientes, con el consiguiente beneficio para el banco por este servicio obviamente. Pero como no es tan simple operativamente la compra-venta automática a un precio preestablecido de un fondo como el de una acción, lo que ofrecen a sus clientes es un servicio de «aviso» cuando la cotización del fondo toca el precio marcado. Será entonces cuando el cliente decidirá si firma o no una orden de compra-venta-traspaso de esos fondos, que por otra parte tardarán habitualmente un par de días en ejecutar. Ah, y lógicamente este «servicio» sólo está operativo para los fondos marca ING, favoreciendo así que todo quede en casa.

.

Haciendo un repaso de lo que es la práctica de trading de acciones (con stop-loss incluídos), tenemos que decir que viene siendo el modus operandi habitual de los ahorradores menos qualificados como inversores. O sea de aquellos que se alejan de la inversión largoplacista mediante la compra de negocios cuya buena relación valor/precio conocen, y en cambio se aproximan a la mera apuesta en cualquier ticker que cotice, independientemente de la buena o mala marcha del negocio de la empresa cotizada. Incluso ajenos a si detrás de ese ticker hay unas perspectivas y una valoración ajustada de negocio empresarial, una materia prima, un índice o cualquier derivado. A la mayoría les basta que tenga un ticker o un precio de cotización cambiante al que apostar más o menos frenéticamente, vistiendo esta práctica convenientemente -eso sí- con todo tipo de cursos de trading, análisis técnicos y macros que maquillen la ludopatía con una pátina de inversión experta.

.

Sin embargo, generalmente un inversor que conozca bien el valor de las empresas que tiene en cartera, tendrá más interés en comprarlas cuanto más baje el precio de sus acciones . Y por el contrario, cuanto más caras estén las acciones respecto al valor de la empresa, más interés tendrá en venderlas. En cambio, el trading cortoplacista de acciones está asociado a ignorar completamente el valor real de la empresa. Por eso el análisis técnico y demás métodos de trading suelen recomendar comprar acciones cuando los precios suben y venderlas cuando bajan. (Aquí cabría hacer la salvedad de escasísimos hedge funds de gestión cuantitativa que están ganando dinero desde hace dácadas, pero serían la excepción que confirma la regla y sólo accesibles para inversores bien informados y con capitales superiores a los 300.000′- euros.)

.

Como decíamos, rizando el rizo de lo absurdo, ING tienta ahora a sus clientes para que realicen esta práctica del trading también en sus carteras de fondos de gestión activa. Recordemos que la gestión activa se llama así porque el gestor de cada uno de los fondos toma decisiones activamente comprando y vendiendo acciones o bonos. A partir de ahí, el valor liquidativo del fondo será la cotización -usualmente- diaria de toda la cartera a precio de mercado, una vez deducidas las comisiones y gastos de la propia gestión activa y del fondo (sobre la gestión activa y pasiva os interesará el artículo que recientemente Cluster Family Office hemos publicado en la web de COBAS AM, la gestora de Francisco García Paramés: «Gestión Pasiva, Gestión Activa»). Por tanto, aún tiene menos sentido que el ahorrador tome decisiones de compra o venta del fondo cuando, no sólo ignora el valor de los negocios comprados, sino que ni siquiera sabe qué negocios ha comprado y vendido diariamente el gestor de dicho fondo o la liquidez que acumula. Tampoco le permitiría beneficiarse de una de las claves de la inversión que todo gestor value trata de conseguir: comprar barato y vender caro, puesto que ese trading y sus stop-loss desvirtuarían por completo una buena gestión activa. Además, como el trading de fondos es una absurda y rara práctica, el ahorrador ni siquiera tendría la posibilidad de beneficiarse de la profecía autocuplida que en algunas ocasiones ofrece el análisi técnico.

.

En definitiva, una estrategia más fruto del brainstorming del maquiavélico departamento de marketing de turno, cuya prioridad jamás ha sido ni será el beneficio del Cliente sino el de la propia entidad financiera. Más madera para alejar a los ahorradores del buen camino de la inversión.

Tenemos el placer de anunciaros que hemos iniciado una colaboración con la gestora Cobas AM, del archiconocido Francisco García Paramés, para contribuir con nuestros artículos a su blog. Recientemente hemos publicado en dicho blog de Cobas AM el post que copiamos a continuación, titulado «Gestión pasiva, gestión activa«.

Sabemos que cada día fluye más dinero hacia ETFs, gestiones pasivas y cuantitativas (con o sin AI) de carteras. Ese incremento del volumen en la gestión pasiva reduce la eficiencia de los mercados, lo cual permite a los Inversores (en mayúsculas) aprovecharse de esas ineficiencias y encontrar valor a buen precio. Es decir, afortunadamente, la mayoría de los que compran y venden en los Mercados no buscan valor sino beneficios (sic), que suelen encontrar de manera cíclica y temeraria entre pérdida y pérdida. No buscan buenos negocios que comprar, sino tickers ganadores a los que apostar. Y para ello utilizan efímeras bolas de cristal que desechan una tras otra en cuanto el futuro las va dejando en evidencia.

.

Además, las gestiones activas no consiguen superar a los Mercados en más de 8 de cada 10 casos. Y dicha nefasta estadística empeora aún más en cuanto alargamos el periodo de inversión. Todo ello contribuye a aumentar las ineficiencias en los mercados, de las que un buen gestor “value” (haberlos haylos) se aprovecha a lo largo del tiempo. La clave para el inversor es obvia, saber elegir ese escaso porcentaje de gestores activos que superan a sus índices de referencia de manera clara y sostenida a lo largo de los años.

.

Luego, entre ese escaso porcentaje de gestores activos brillantes, podemos seleccionar matices, según el gusto o circunstancias del inversor: Deep value, value, long only, L/S long bias, etc… Pero siempre superando a sus índices con carteras y gestores relativamente concentradas y locales, ya que la diversificación y la distancia son inversamente proporcionales al conocimiento de los negocios en los que se está invirtiendo.

.

Ese conocimiento exhaustivo de los negocios en los que se invierte, es la base sobre la que se asientan los resultados a lo largo de los años. Y para ello no basta con estudiar los balances contables publicados periódicamente por las empresas (muchos gestores activos suelen limitarse a eso, a lo sumo). Hay que viajar, conocer in situ las compañías, sus directivos, instalaciones, proveedores, empresas de la competencia, mercado y clientes locales, etc.

.

Por eso hace ya décadas nos dimos cuenta de que, como inversores y gestores de patrimonio propio y de clientes, seríamos muchísimo más eficientes especializándonos en la selección de gestores y fondos que en la selección de acciones en las que invertir. Porque por mucha capacidad que tenga nuestro equipo, es imposible alcanzar el grado de conocimiento de las mismas que tienen estos selectos gestores, cuyos equipos viajan constantemente visitando personalmente a directivos e instalaciones corporativas durante todo el año.

.

Este selecto grupo de gestores estrella que brillan por encima de los demás desde hace décadas, disponen en sus gestoras de equipos de docenas de analistas, incluso algunos con aviones privados que les permiten visitar personalmente y de forma continua las empresas y los equipos directivos en los que invierten su dinero y el de sus inversores. Así contrastan regularmente sus planes de negocio, estrategias futuras y todo tipo de decisiones corporativas, que van infinitamente más allá del estudio concienzudo de los balances que realizan en los headquarters de las gestoras.

.

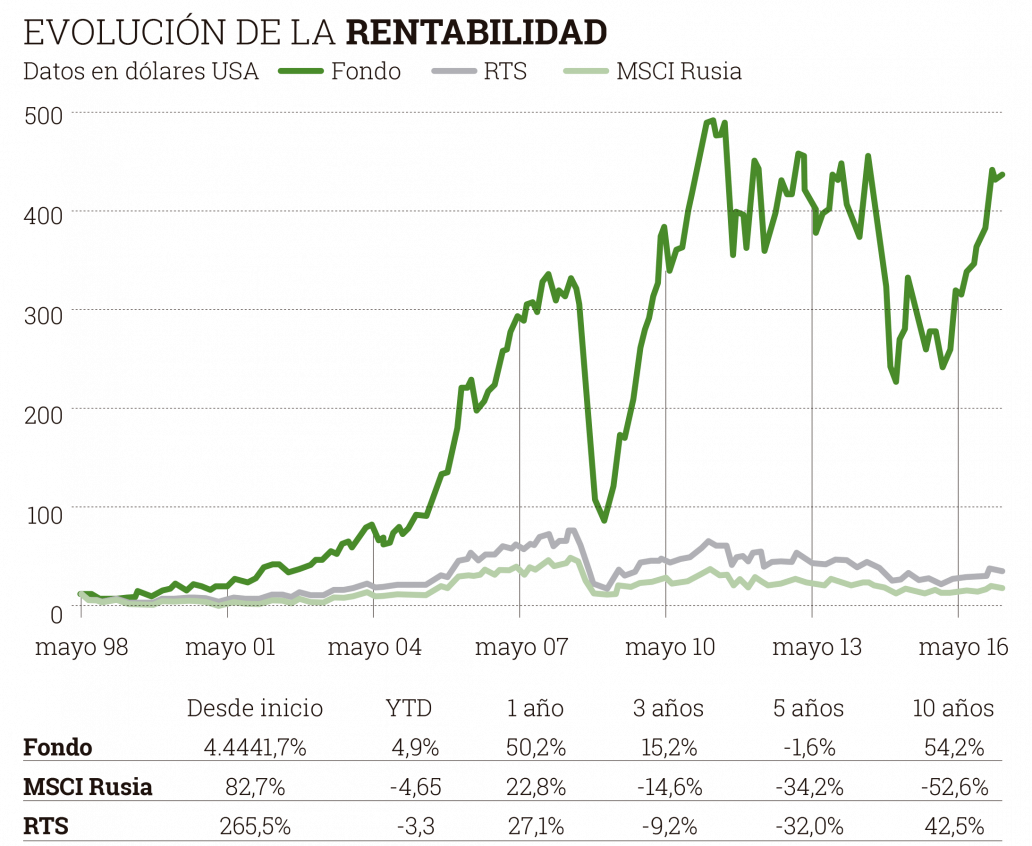

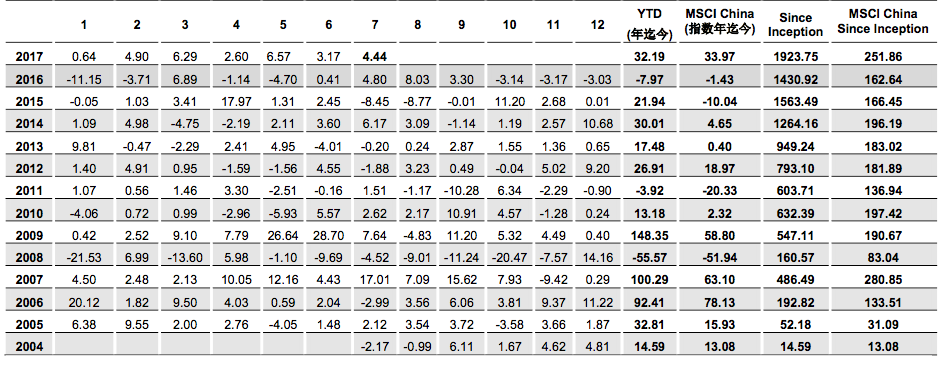

Para que los lectores tengan un ejemplo de la dimensión de lo que estamos comentando, una determinada gestora que tenemos en nuestras carteras, realizó el pasado año 2.200 visitas presenciales a distintas empresas (llamadas telefónicas aparte). Esto, como rutina habitual en su labor de prospección y estudio exhaustivo de los negocios de los que son o pueden ser socios a través de sus fondos de inversión. A continuación, podéis ver una muestra de rendimientos de fondos donde sus gestores “value” vienen consiguiento extraordinarios alphas, de manera consistentemente a lo largo de más de una década, en mercados extremos como Rusia o China (donde han venido encontrando lógicamente mayores ineficiencias y volatilidades aprovechables que en mercados completamente desarrollados):

.

.

Pero la dificultad de encontrar estos gestores en el mar de la gestión activa, que suele vender la banca privada, es lo que lleva a muchos inversores a arrojarse en brazos de la gestión pasiva, cansados de pagar comisiones de gestión para ni siquiera igualar el índice de referencia. Lamentablemente es muy difícil encontrar buenos selectores de fondos en el sector financiero, cuyos catálogos de ventas se limitan a los fondos registrados en la CNMV que les retribuyen jugosas comisiones, pero con escaso histórico y equipos de gestión tan cambiantes como anónimos.

.

Por suerte, los fondos de autor, con equipos estables con nombres y apellidos e históricos de más de 10 años, aún ponen foco en resultados, mejorando a los índices, ETFs y ETFs semi-pasivos o fundamentales, de manera consistente y sostenida.

.

El correcto análisis y valoración de empresas es, y debe ser, todo un arte. Y artistas, haberlos haylos, y son la razón de ser del buen selector de fondos.

Nota: La tabla con los rendimientos del fondo de China no aparecen en el artículo de la web de Cobas porque su visibilidad no era compatible con el sistema operativo para móviles.

Como todo animal herido, un banco puede ser peligroso. Más peligroso de lo habitual, queremos decir. Y es que el ejército de empleados de banca suelen ejecutar las órdenes de sus mandos sin rechistar, bien sea por despreocupación ética; bien por la codicia de progresar en el organigrama del banco; bien por mero instinto de supervivencia como empleado que no puede permitirse el lujo de ser despedido; o bien por un tristísimo mix de las tres cosas.

.

Hoy os traemos un ejemplo real de lo que ha venido siendo capaz de hacer un banco español como el B. Popular, en los últimos meses de su existencia, antes de ser «vendido» por 1 EUR a casi el único que podía hacerse cargo de semejante agujero.

.

Los hechos que vamos a contar a continuación se perpetraron, como siempre, contra un pequeño cliente inexperto, que en este caso solicitó un crédito para iniciar su pequeño negocio. Estamos hablando de unos 100.000′- eur de crédito, para la aprobación del cual el banco solicitó al cliente todos los datos personales y financieros del negocio necesarios. Hasta aquí todo normal. El empleado del banco, amiguete suyo (cómo no), le dió muchas esperanzas de la aprobación del crédito puesto que su historial personal era bueno y el negocio viable, por lo que el cliente comenzó a poner en marcha su negocio a pesar de no tener la luz verde definitiva.

.

La sorpresa llegó al cabo de unas semanas, cuando el amiguete/director de la oficina le confirmó la mala noticia que los retrasos ya hacían sospechar: Su crédito no iba a ser aprobado a pesar de cumplir con los requisitos razonables habituales. «Órdenes de arriba…» En ese momento el problema para el cliente era enorme, ya que debería recurrir a toda prisa a otra entidad para financiarse y cumplir con los compromisos que había adquirido ya con su negocio incipiente. Además debía comenzar de cero todo el expediente bancario de solicitud de crédito con banqueros desconocidos (no amiguetes), y sin ninguna garantía de que en esa otra entidad el proceso no acabase también denegado. Los nervios y el insomnio se apoderaron del cliente y de su familia esa primera noche, como es lógico.

.

Al día siguiente el director-amiguete de la oficina les volvió a citar y les dijo que había una posibilidad de conseguir la aprobación bajo «ciertas condiciones que os contaré cuando vengáis». El cliente lo comentó con su pareja notablemente aliviado y coincidieron en que cabía esperar un endurecimiento de las condiciones del crédito en esa próxima cita con el banquero. Inmediatamente sacaron el portátil y junto con su pareja comenzaron a recalcular el business plan en previsión de un aumento del tipo de interés, una reducción del importe de préstamo hasta sólo 75.000 eur y también un menor plazo de devolución. Con los deberes hechos, y asumidas por la pareja y su negocio esas nuevas lineas rojas soportables se dirigieron esperanzados a la cita con el director.

.

La sopresa vino cuando su director-amiguete les dijo que para que su expediente pudiera ser aprobado, el préstamo no podría hacerse por un importe de 100.000, ni de 75.000 eur, sino que debería hacerse por el alucinante importe de 150.000 eur! -¿Cómo es posible? El banco nos quiere prestar más dinero del que necesitamos para nuestro negocio?- preguntó la pareja. Así es -respondió el director- pero con la condición de que ese excedente de 50.000 eur lo utilicéis para comprar acciones de nuestro banco. Si no aceptáis estas condiciones, desgraciadamente no habrá aprobación de ningún crédito.-

.

De todos es conocido que unos meses después el B. Santander tuvo queinyectar 13.000 millones de euros el mismo día en que «compró» el banco técnicamente por 1 euro, y que las acciones del Popular se fueron a valor cero ipso-facto. Pero la perversión y precariedad del sistema financiero español es tal, que la banca en apuros prefiere huír hacia adelante prestando de más a clientes, sabiendo positivamente que ese dinero va a ser tirado a un pozo sin fondo. Y sabiendo además que esa sobrefinanciación diabólica condena a un cliente solvente a la insolvencia y va a ser de casi imposible devolución.

.

Ya no estamos hablando de prestar descuidadamente a clientes financiando sus dudosos negocios, como ocurrió con los créditos a promotores/constructores durante la burbuja inmobiliaria, no. Esto es pura y llanamente coaccionar a clientes con dinero no solicitado para que financien a la propia entidad bancaria desahuciada, con el fin de mantenerla en pie unos meses, semanas o días más. ¿A quién le importa si en el camino se cometen delitos y se arruina la vida de emprendedores que sostienen el País con sus impuestos? Lamentablemente parece que a nadie, al menos a nadie próximo al poder y al sistema financiero le importa. Por cierto, los protagonistas de esta historia firmaron la operación mientras su amiguete banquero les decía que con un poco de suerte, las acciones subirían, ya que «están muy baratas», y podrían así devolver más cómodamente su crédito. Obviamente perdieron prácticamente 50.000 eur, que deberán devolver religiosamente, junto con los otros 100.000 eur, asfixiando lo indecible su incipiente negocio y sus vidas.

.

Algunos diréis que eso le ocurre a quien elige mal los bancos con los que trabajar. Es cierto que la mayor parte de la banca española tiene un riesgo mayor que la deotras latitudes más solventes. Y no sólo financiarse, sino sobre todo invertir a través bancos españoles se paga con la correspondiente prima de riesgo (la que hace que aquí aún se pague en positivo un depósito mientras los más solventes cobran por ello). Pero para el pequeño empresario/inversor resulta casi imposible conseguir créditos en bancos externos más solventes, y está condenado a financiarse e invertir en el banco herido de la esquina. El problema es que un animal peligroso, si herido, es doblemente letal.

Otra vez se ha rozado el desastre. Y en el último minuto las presiones inconfesables del Gobierno han conseguido que el Banco Santander se haga cargo del agujero descomunal que supone el Banco Popular. Antes de llegar hasta aquí, por supuesto, se ha ampliado capital con dinero de incautos nuevos accionistas, bonistas y cualquier otro ingenuo que haya creído en la imagen de seguridad y solvencia de personajes como los que suelen utilizar los publicistas.

.

https://youtu.be/xD_4thIw1FQ

.

La mayoría de personajes del deporte, acostumbrados a vender su imagen para publicidad, lo hacen al mejor postor sin importarles un pimiento si con ello están vendiendo más zapatillas deportivas o contribuyendo a acabar con los ahorros de humildes familias, que creen que lo que les dice Pau Gasol es de fiar. Es difícil repartir culpas en su justa medida. ¿Quién es más culpable de que los pequeños ahorradores pierdan su dinero en estas operaciones de rescate bancario? ¿El responsable del banco, que está ampliando capital o saliendo a bolsa (Bankia) sabiendo perfectamente que los inversores a los que está engañando van a perder buena parte de sus ahorros? ¿El regulador (BdE) que lo permite, conocedor también de la situación crítica de esos balances? ¿El personaje que vende su imagen de credibilidad para convencer a quienes sin ella no confiarían en esa entidad su dinero? ¿El empleado de banca que miente vilmente a todas las presas que se sientan ante su mesa durante la campaña agresiva de captación de inversión? ¿El propio inversor con su cócktail explosivo de ignorancia y codicia? Como diría el refrán, entre todos la estafaron y ella sola se arruinó…

.

Para no ser hipócritas, cabe hacer otra reflexión. Si el destino final de un banco quebrado es el rescate con dinero público (bail-in), o sea más deuda que tendrá que ser pagada con aumentos de nuestros impuestos presentes y futuros, todo euro de inversor privado que capte la entidad -en connivencia con consejero delegado, regulador, empleado, o publicista- será un euro menos que tendremos que aportar los que no hayamos sido engañados por toda esa banda. Por tanto, dejando la ética a un lado, si otros ingenuos tapan un poco el agujero con sus ahorros, menos nos tocará tapar al resto con nuestros impuestos. Una selva político-financiera vomitiva en toda regla, desde luego.

.

En el caso del B. Popular, el desastre ha rozado el larguero y sólo ha afectado a priori a los inversores que confiaron en la entidad como accionistas y a los bonistas subordinados y preferentistas, mientras que los depositantes y el resto de contribuyentes, por esta vez, parece que nos salvamos de otro bail-in bancario. Pero la pregunta del millón es ¿a cambio de qué? ¿Qué le ha prometido el Gobierno a los Botín para que se traguen tal sapo? Probablemente jamás lo sepamos y quedará, como el resto de rescates y «reordenamientos» bancarios, indescifrablemente diluído en las declaraciones de impuestos que pagarán durante toda su vida nuestros hijos, nietos y biznietos.

.

El rescate corporativo del Popular no es más que otro síntoma del invierno que llega. Esta vez la explosión ha sido controlada y disimulada bajo la alfombra del Santander, que hoy es al menos 7.000 millones de euros menos solvente. Pero los persistentes tipos a cero ya puden grabar otra muesca en su empuñadura de entidades financieras bajo tierra. El problema es que cuando Alemania no aguante más inflación y decida subir tipos, los del sur vamos a necesitar otro banco central que nos los mantenga a cero. Entonces nuestros bancos y nuestros precios podrán levantar cabeza tímidamente, pero nuestras cuentas corrientes y activos del sur serán cotizados con un valor inferior a los del norte.

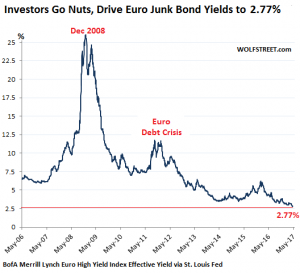

A finales de la pasada semana ocurrió algo inaudito, algo absurdo incluso entre los absurdos de este New Normal en el que nos han metido los Bancos Centrales: El rendimiento medio de los bonos basura (los más arriesgados e insolventes de los bonos corporativos) denominados en Euros cayó hasta niveles récord del 2,77% anual.

.

Ya el 26 de Abril se batió el hito de lo absurdo de la política de yields negativos del BCE, cayendo el rendimiento de la deuda más insolvente por debajo del 3% por primera vez en la Historia.

.

Comparativamente, la deuda que se considera más líquida y segura del mundo, los bonos del Treasury norteamericano a 10 años, ofrecen un rendimiento del 2,33% anual, y el Treasury a 30 años rodea el 3%.

.

El siguiente gráfico de BofA Merrill Lynch Euro High Yield Index nos muestra la locura existente en la Eurozona:

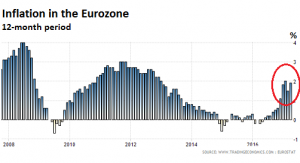

Y no es que estos yields ridículamente bajos sean fruto de una deflación galopante, a pesar del alarmismo creado en los últimos meses, no. La inflación oficial anual viene siendo del 1,9% y como vemos en el siguiente gráfico, no parece que vaya a desaparecer a corto plazo.

En otras palabras, el rendimiento medio real de los bonos basura, una vez descontada la inflación reconocida oficialmente, según vemos en los dos índices de más arriba es ahora tan sólo del 0,87% anual! Ese es el retorno que los compradores/inversores en bonos consiguen por prestar su dinero a empresas con ratings basura e insolvencias manifiestas durante años, con riesgos de defaults (reconocidos por Fitch, Moody’s y S&P) en el horizonte más que considerables.

.

Con este panorama, evidentemente, no sólo las empresas europeas quieren levantar dinero fresco. Como moscas a la miel acuden también empresas americanas en busca de euros de incautos inversores europeos a cambio de intereses ridículos. Son los llamados «Reverse Yankees», o emisiones de empresa americanas en euros, ávidas de crédito cuasi gratis. Pero por qué los inversores europeos ofrecen su dinero a deudores insolventes a cambio de tan poco? Acaso los inversores europeos se han vuelto locos? Mejor que no os responda…

.

La respuesta la encontraremos en los esfuerzos de Draghi por aplicar su ahora reducido QE de 60.000 millones de euros anuales, en el cual caben bonos soberanos, «covered bonds», bonos con grado de inversión (IG) y ABS. Adicionalmente Draghi recortó los tipos hasta un negativo -0,40%, intensificando así el encarecimiento de los precios de la deuda y comprimiendo por tanto los yields o rendimientos de toda la deuda, tanto soberana como corporativa (financial repression). Lo que el BCE no compra directamente son bonos basura, pero eso no quiere decir que no acabe con ellos en sus armarios (balances), ya que ha comprado y comprará papel que con el tiempo se ha convertido en basura. Y nadie podrá decir que ha sido una desgracia acontecida que nadie pudiese sospechar, puesto que mucha de esa deuda ya era basura antes de ser comprada y se le hizo un upgrade de rating a martillazos para que pudiese caber en los requisitos políticamente correctos del BCE.

.

Como resultado de ese QE y la política de NIRP (Negative Interest Rate Policy), numerosos bonos corporativos están hoy cotizando con rendimientos por debajo de cero. Por ejemplo el bono alemán a 5 años está en el -0,33%, lo cual somete a los inversores a un profundísimo -2,23% una vez deducida la inflación oficial! Obviamente los inversores que quieren conseguir rendimientos netos (superando la inflación) positivos, deben lanzarse en brazos de deuda basura, mucho más insolvente y arriesgada. O bien deben volar hacia otras divisas, como la deuda en USD. Estos son los Refugiados del NIRP, que «emigran» a otros lares evitando los devastadores efectos de su deuda autóctona.

.

La pregunta del millón es por qué estos afectados por el NIRP arriesgan tanto a cambio de tan poco. Muchos son inversores institucionales que están obligados a comprar bonos en euros, como por ejemplo compañías de seguros y fondos de renta fija en euros. Además, con la subida de tipos en USA, ni siquiera es ya casi gratis la cobertura de divisas EUR/USD, como hace un par de años. Con lo cual, dichos institucionales están condenados a comprar papel mojado a precios desorbitados y a cambio de yields ridículos. Y tampoco debemos olvidar que dichos institucionales gestionan dinero ajeno y no propio, lo que llamaremos DDO (Dinero De Otros), haciendo más fácil asumir el pan para hoy y el hambre de mañana, cuando esa deuda se impague o su cotización vuelva a precios más razonables y genere ingentes pérdidas a los incautos inversores. Y es que los gestores de esas instituciones cobran por colocar esos flujos gigantescos de DDO, y lo hacen siguiendo la corriente del resto de instituciones. Porque cuando llegue el colapso y las pérdidas, no estarán solos, ya que el resto de institucionales sufrirán igual que ellos. DDO que explotará en la cara de todos, de manera muy repartida y poco inculpatoria.

.

Cuanta más deuda compra el BCE, más bajos son los yields en un perfecto pez muerde-colas, amén de otros perjuicios de consecuencias incalculables. Inundar de dinero el mercado de bonos es la perfecta huída hacia adelante, satisfaciendo los rendimientos y plusvalías que necesitan quienes compraron ayer o el pasado año. Hay que jugar mientras la música siga sonando, y ninguna institución va a parar antes del desastre.

.

Además de los inversores institucionales, también se venden bonos basura a precio de oro a los ahorradores retail, incautos inversores que meten su dinero en los fondos «seguros» y «garantizados» que les venden sus encorbatados y simpatiquísimos banqueros de confianza (sic). Y lo ocurrido en los últimos años, en los que la música ha seguido sonando sin parar, les da la razón! ¿Quien no ha ganado dinero comprando ese papel mojado (soberano o corporativo) en los últimos 5 años? ¿Por que no puede seguir siendo así los próximos 5? Algo parecido pensó el pavo el día antes de Navidad…

.

Pero la realidad es que cada día más y más emisores acuden a la barra libre europea. Desde bancos españoles desbocados, hasta la compañía petrolera mexicana Pemex, que colocó 4,3 billones de euros hace tan sólo un par de meses.

.

Pero los bonos no son como las acciones. Los bonos se amortizan (si se tienen durante el tiempo suficiente) a la par. Si se llega a vencimiento, con estos tipos comprimidos, sólo se puede ganar dinero si se han comprado previamente con un descuento. Pero en el escenario actual, lejos de eso, los bonos se están comprando en el mercado secundario por encima de la par! Y ese sobrecoste va desapareciendo a medida que nos acercamos al vencimiento, esa es una ley universal que raramente falla. ¿Cuál es pues la esperanza de todo tenedor, traders y hedge funds de bonos en euros con sobrecoste? Pues quitárselos de encima lo suficientemente pronto como para ganar unos pipos antes de que sea demasiado tarde. Pero para los institucionales que los deben mantener hasta vencimiento porque su modelo de negocio así lo exige, no habrá final feliz posible. A no ser que algún institucional espabilado le pase la patata caliente a tiempo a otras manos menos expertas y más inocentes, eso sí, en forma de productos bancarios que ofrecen el triple que un depósito, «con total seguridad».

Ya es oficial. En las portadas de toda Europa ya se ha publicado la noticia inevitable de una muerte más que anunciada por algunos pocos, a los que nos tachaban de cuasi extraterrestres por pronosticar la ruptura de la Eurozona hace ya un lustro. Hollande y Merkel han elegido el pomposo Palacio de Versalles para anunciar que la UE de los 27 no tiene ningún futuro y que la Eurozona de los 19 debe ir, al menos, a dos velocidades. Y para que no cunda el pánico en los Mercados ante semejante declaración oficial, se ha querido escenificar el anuncio con dos convidados de piedra. Los dos convidados con economías más grandes -y por tanto más peligrosas- de la Eurozona: Italia y España.

.

De ese modo, dicha declaración consigue dar la imagen de coordinación norte-sur deseada. Ojo, léase coordinación como tal, no como imagen de unidad en ningún caso. Al fin y al cabo, sería extraño que el anuncio de una Eurozona a dos velocidades se escenificase exclusivamente con representantes de la primera velocidad, ¿no?. Además, por si el anuncio no fuese ya de por sí una patata suficientemente caliente, lo han asumido 4 presidentes de los cuales 3 están en precario al frente de sus países. De ahí la precariedad también del sólo aparente control de la situación.

.

Tampoco es baladí el tono y el vocabulario elegido por Hollande en la entrevista que le ha hecho una coral de periodistas de medios elegidos ad hoc para cubrir el anuncio de Versalles (Le Monde, The Guardian, La Stampa y Süddeutsche Zeitung). A la pregunta de los periodistas al presidente francés respecto al motivo de escenificar el anuncio conjuntamente con Merkel, Gentiloni y Rajoy, su respuesta ha estado milimétricamente pautada: «Angela Merkel y yo mismo nos consultamos regularmente. Antes de todos los consejos europeos y sobre todos los asuntos. Es en el interés de Europa. Pero no es una relación exclusiva. Celebrándose el 60.º aniversario del tratado en Roma el 25 de marzo, nos parecía lógico asociar a Italia e invitar a España«. O sea, que Hollande y Merkel gestionan las decisiones, y para la escenificación (salir en la foto) voluntaria y gentilmente se asocian con Italia (como gesto de respeto y reconocimiento a un socio histórico de la UE desde su creación) e invitangenerosamente a España. Ambos como representantes de los que no pertenecemos a ese núcleo duro de decisión ni a las economías de 1a velocidad. Un gesto para tranquilizar una periferia que de otro modo podría rechazar de plano esa declaración, por serle totalmente ajena si en la foto no se incluye a «alguien de los suyos».

.

Estamos sin duda ante el reconocimiento oficial de la apertura de un melón que nadie tiene la más remota certeza de cómo manejar. Pero cuya escenificación, con representantes de las dos velocidades de la mano y en aparente acuerdo (como no podría ser de otra manera), debería abrir los ojos a todos los que parecemos condenados, por nuestra mala cabeza/economía, a la 2a velocidad. En este punto debemos insistir una vez más en las advertencias (aquí, aquí y aquí) que venimos realizando a los inversores para evitar la depreciación de activos(tanto financieros como inmobiliarios) que dicha Eurozona rota y la 2a velocidad conllevan de manera inherente.

.

Una vez abierta la veda, es decir, una vez ya no es tabú ni políticamente incorrecto hablar abiertamente de una Eurozona a dos o más velocidades, los analistas político-financieros de todo el mundo han comenzado a publicar sus posibles escenarios. Especialmente quirúrgico es el análisis de Wishart, Rojanasakul y Fraher de Bloomberg, en el que presentan 3 escenarios que implican la ruptura del Euro. Y otros 3 escenarios que permitirían mantener una única Eurozona y un status quo como el actual por algún tiempo más. En cualquier caso estamos ya en una Europa algo más realista y muy distinta a la que nos habían simulado durante tantos años. Las urnas de este 2017 decidirán en buena medida cuándo se rompe la Eurozona y el futuro de la Europa actual, lo cual es mucho mejor que lo ocurrido en la vieja Europa cuyo destino ha sido históricamente marcado por guerras. Mientras, los inversores del sur, deben tomar medidas de seguridad y prepararse para vivir en la 2a velocidad pero disfrutando de activos de la 1a.

Es obvio que la irrupción de Trump en el escenario mundial cambia las reglas de juego en las que bancos centrales y euroburócratas nos habían aletargado. Y su acceso a la presidencia coincide en el tiempo con otros puntos de inflexión que por sí sólos ya merecerían centrar nuestra atención como inversores. Así, Trump potencia y acelera procesos como el Brexit, la subida de tipos del USD y la consiguiente venta de deuda soberana norteamericana, con las consecuencias que ello implica para las reservas monetarias de las mayores potencias mundiales.

.

Y si por si fuera poco, detrás de Trump está Steve Bannon, que deja la vehemencia de Trump a la altura del betún. El cargo creado ad hoc para Bannon, Estratega en Jefe, le confiere un carácter de hombre fuerte, fortísimo en el entorno del Presidente. No en balde inicialmente debía ser nombrado Chief of Staff, el cargo más influyente de la Casa Blanca, pero por presiones del partido republicano se acabó descartando Bannon en favor de Priebus.

.

Pues bien, dicho Steve Bannon, contradiciendo la versión oficial del Vice-Presidente Pence, comentó con el embajador alemán en Washington la necesidad de potenciar la relación bilateral Alemania-USA obviando la interlocución europea. Fuentes de Reuters filtraron el contenido de estas conversaciones y aseguran que Bannon y el embajador alemán hablaron de la UE como una construcción fallida y con muy poco futuro. Huelga decir que esta visión coincide totalmente con la del Ministro de Finanzas alemán, Wolfgang Schauble.

.

Por otra parte, Trump y Bannon potenciarán el Brexit hasta puntos impensables hasta hoy. Y aprovechando la excelente relación del Presidente norteamericano con la familia Real británica, se está planteando incluso la posibilidad de que los USA se unan a la Commonwealth. Un espaldarazo jamás visto a esta unión de Estados que en su mayoría formaron parte del Imperio Británico en el pasado. Y por supuesto, una puntilla para la moribunda UE, que está llevando la pre-negociación del Brexit al terreno de la amenaza y la hostilidad, quizá de manera poco estratégica.

.

Y en medio de este panorama, las subidas de tipos usd en puertas ya están generando ventas masivas de Treasuries por parte de bancos centrales que hasta hoy habían acumulado cantidades ingentes de ellos. Un cambio de escenario radical respecto a la última década. Y de consecuencias imprevisibles, sobre todo si tenemos en cuenta que uno de los mayores tenedores de deuda soberana norteamericana es el China. Sí, el mismo gigante (entre otros muchos) al que Trump pretende declarar una guerra comercial más que temeraria. Sobre todo pensando en que los chinos tienen el poder de abrir o cerrar el grifo de sus masivas reservas de Treasuries según las necesidades estratégicas de tipos de cambio USD/RMB o las amenazas políticas que a buen seguro veremos en los próximos meses.

.

Además, en Mayo puede detonarse otra bomba política nuclear y Le Pen puede llegar al poder. Una probabilidad mucho mayor de la que parecen descontar los mercados más visibles (bolsa y bonos), al menos así lo vaticinan hoy mismo desde Bloomberg: «If tail risks are to be believed, the risk of Frexit is larger than what is currently assumed«. Y sin olvidar que Alemania también va a tener en los próximos meses elecciones imprevisibles. Abróchense los cinturones y tomen medidas de seguridad. Especialmente aquellos inversores que creen que la Eurozona seguirá siendo la Eurozona, y los que confían que los euros de su cuenta corriente seguirán teniendo el mismo valor que los de los alemanes.

Nos preocupamos por la transparencia tanto en la gestión como en nuestra propia forma de trabajar. Empresa líder en gestión de patrimonio y Family Offices

¿Necesitas ayuda en la gestión de capital y patrimonio?

Hemos tenido conocimiento de intentos de phishing y suplantación de identidad mediante direcciones de correo electrónico y dominios fraudulentos que imitan nuestras comunicaciones oficiales. Estos mensajes no han sido enviados por nuestra empresa y pueden hacerse pasar por nuestros empleados o representantes.

Nuestra empresa no asume responsabilidad alguna por las comunicaciones, solicitudes o transacciones realizadas desde direcciones de correo electrónico o dominios fraudulentos o no autorizados. Le recomendamos verificar que todas las comunicaciones procedan de nuestro dominio de correo electrónico oficial antes de responder o facilitar cualquier información.

Si recibe un correo electrónico sospechoso que afirme proceder de nuestra empresa, no responda, no haga clic en enlaces ni facilite información. En caso de duda, póngase en contacto con nosotros a través de los datos de contacto oficiales publicados en este sitio web para verificar su autenticidad.