Los que nos hayáis leído asiduamente sabréis que hace años que venimos diciendo que la Eurozona, tal y como la conocemos, no es viable ni sostenible. Ya lo advertimos hace casi una década (cómo pasa el tiempo!), cuando la crisis bancaria tensaba hasta el límite las costuras de la Eurozona, y los temidos Hombres de Negro (MIB) de la Troika escudriñaban las cuentas públicas de los mediterráneos países del sur. El tan cacareado y políticamente correcto concepto de «Más Europa», chocaba una y otra vez contra el muro del rico y productivo Norte, que prefería más una simple y rentable unión de mercado que una unión política, monetaria y fiscal.

.

Así, los MIB blindaron con mayor o menor discreción los Memorandums of Understanding (MoU) para evitar la barra libre que reclamábamos desde el Sur. Sólo a cambio de eso y de la tozudez de los euroburócratas por chutar la lata y aplazar la hora de la verdad, la Eurozona siguió adelante con todas sus incompatibilidades e insostenibilidad manifiesta. La esperanza -en la que ya nadie creía- era que con la ayuda del QE del BCE, y unos añitos de pseudo-bonanza, el Sur se aproximase, macroeconómicamente hablando, al Norte de una puñetera vez. Pero el círculo ha seguido sin cuadrar durante todos estos años.

.

La puntilla para las economías del sur ha venido de la mano de la pandemia del coronavirus SARS-CoV2 o también llamada enfermedad Covid-19. En esta madre de todas las crisis sanitarias, por cierto tan sangrienta como pasajera, economías tan grandes como la italiana o la española necesitarían una lluvia de billones de endeudamiento (Coronabonos, Eurobonos o como se quieran llamar) que los europeos del norte no están dispuestos a financiar mancomunadamente. Paradójicamente esta vez Merkel no es la abanderada del NO a la barra libre sino Holanda, aunque también es cierto que a los alemanes les resulta fácil ejercer de polis buenos compinchados con los polis malos holandeses. Sea por lo que sea, el Sur (Francia incluída) trata de aprovechar la recta final de la carrera política de Merkel para conseguir a la desesperada alguna concesión a pesar de la férrea oposición holandesa. Y es que lo que venga detrás de Merkel probablemente sea mucho menos proclive a concesiones para con el Sur, recodad si no el populismo que alcanzó Wolfgang Schaeuble con su propuesta de expulsar a Grecia del Sistema. Propuesta que, por otra parte, tenía todo el sentido económico del mundo.

.

Hoy lo que propone abiertamente Holanda y su círculo de influencia es una Europa como un simple mercado común (os suena?). Y esa idea de la UE coincide con la que tenía el Reino Unido y que siempre fue tan vilipendiada por los euroburócratas. Así pues, esa deriva hacia una «Menos Europa» con la que se sentiría cómodo el Norte podría ser el camino a seguir, a pesar de la oposición de los países del Sur, puesto que ya sabemos que quien paga manda. Pero hay un pequeño detalle que complica y mucho esa idea de Europa: El Euro. Y es que un Mercado Común pierde buena parte de su sentido y simplicidad si la política monetaria de todos sus integrantes debe ser forzosamente la misma. Es decir, tener la misma cotización de divisa, el mismo precio del dinero (tipos de interés) y un solo banco emisor (BCE), vuelve a ponernos en el mismo punto de partida en el que estamos ahora mismo. O sea, que el Sur necesita urgentemente billones para subsistir, además de una depreciación de la divisa para recuperar competitividad y esperanzas de crecimiento, pero el Norte no está dispuesto a concederlo a cargo de sus economías. Y esa negativa constante está generando el rechazo también al proyecto europeo por parte de los países del Sur, puesto que saben que la -insuficiente- ayuda financiera concedida por el Norte acarreará la vuelta implacable de los temidos MIB, que suponen la pérdida absoluta de soberania presupuestaria, fiscal y económica en los países del Sur. La UE parece pues enfrentarse al fin al muro final del callejón sin salida a lo largo del cual ha venido chutando la lata desde el 2011.

.

.

Todo ello bien podría verse cubierto bajo la misma piel de cordero europeísta, por supuesto. Es decir utilizando eufemismos que puedan incluso mantener en la inopia europea a los menos informados (seguir llamando Euro a ambas divisas, seguir llamando BCE a ambos bancos emisores, etc). Pero existirían diferencias innegables, como por ejemplo la cotización del euro de los países del sur, que podría ser un 20 o 30% inferior al euro del norte. Por supuesto en un principio cotizarían a la par, intervenidas por el BCE, para evitar en la medida de lo posible la implementación de corralitos con el fin de impedir la fuga de activos del sur, pero se distanciarían necesariamente con el paso del tiempo. Los tipos post-covid19 no serían divergentes a corto o medio plazo, puesto que todo el mundo necesita en estos momentos tipos cero o negativos. Pero a medio plazo la Europa del Norte podría por fin seguir los pasos de la FED aumentado poco a poco el precio de su Euro fuerte. Quizá incluso podríamos ver una unión política y fiscal más allá del mero mercado común en alguna de esas -al menos- dos zonas diferenciadas, quien sabe, puesto que el círculo es mucho más fácil de cuadrar con economías realmente convergentes y un club con menos miembros y más intereses comunes.

.

Por tanto, ¿como deberían posicionarse los patrimonios del Sur ante tal escenario post-pandémico? Pues obviamente deberían evitar acumular activos del sur o en el sur, es decir evitar tener anclados inmuebles en los países menos ricos de la UE (España, Italia, Grecia, Portugal e incluso Francia). Y en su lugar podrían tenerlos en países susceptibles de poderse vender en Euros no afectados por la depreciación respecto al euro del norte. O bien tenerlos directemente fuera de la UE, por ejemplo inmuebles en USA, comprándolos aún con el único Euro existente y no con el futuro euro devaluado del sur. En cuanto a los activos financieros, obviamente también deberían evitarse acciones de empresas de esos países sureños en las carteras, y por supuesto su deuda pública y privada. Además, como ya hemos dicho infinidad de veces y hoy con más énfasis que nunca, cuantos más peldaños de seguridad podamos añadir entre nuestro dinero y la necesidad recaudatoria o confiscatoria del los Estados del Sur, mejor dormiremos por las noches. Debemos ser conscientes de que en tiempos de situaciones extremas se tomarán soluciones extremas, que jamás habríamos intuido hace tan solo 6 meses.

.

Lo que resulta innegable es que aunque esa evolución de la UE tarde más o menos en llegar y los euroburócratas sigan dándose cabezazos contra la realidad, esta pandemia va a dejar herida de muerte la supremacía económica y política de Occidente. El Covid-19 va a tener un claro ganador, si es que podemos decir que alguien va a ganar en esta pandemia, y ese ganador no es otro que China. No solo por haber lidiado y preservado su economía de manera ejemplar durante la epidemia, sino porque el resto del planeta va a retroceder varios años de crecimiento económico inevitablemente. Y eso acelerará de manera radical el liderazgo de China y su potentísima órbita económica (Vietnam, Korea, Malasia, Australia, Japón, Indonesia, etc..incluso la mismísima India), convirtiendo Asia en el nuevo centro del mundo. Es cierto que muchos dirán que las cifras de contagios y muertes del coronavirus en China no son fiables. Pero no nos engañemos, porque las cifras de muchos países occidentales tampoco lo son y muy pocos las cuestionan.

.

En estas semanas y meses de pandemia hemos visto como cada país ha gestionado de manera muy distinta la crisis sanitaria. Los resultados están siendo tan diversos como la idiosincrasia de los respectivos gobiernos y ciudadanías. Y en la Unión Europea, especialmente en el Sur, encontramos países (léase España e Italia) que están gestionando la crisis sanitaria de manera más que dudosa. Una vez más estamos viendo las diferencias entre norte y sur en el seno de la UE, también en gestión político-sanitaria. Probablemente lo único que quedará en pie de esa unión europea después de la pandemia será la relativa capacidad de recuperación de las economías del norte, y el mercado común que siempre han defendido los más realistas.

.

Tiempos dorados para los inversores despiertos. Ya lo advertimos a mediados de Marzo y también el pasado día 1 de Abril (por cierto, llevamos una subida en los mercados cercana al 30% desde los mínimos de esas fechas). Esta crisis cambiará muchas cosas en Europa, y a la vez está dejando al descubierto oportunidades descomunales. Imaginad que podamos aprovechar la reestructuración de la Eurozona y el Euro, que podamos invertir en empresas del sector salud de todo el mundo y especialmente de China, o que podamos aprovechar el tirón de las bolsas y las economías de lo que será el nuevo centro del mundo. Y todo ello con el viento a favor de todos los bancos centrales del planeta. Desgraciadamente vienen malos tiempos para el inversor local con activos locales.

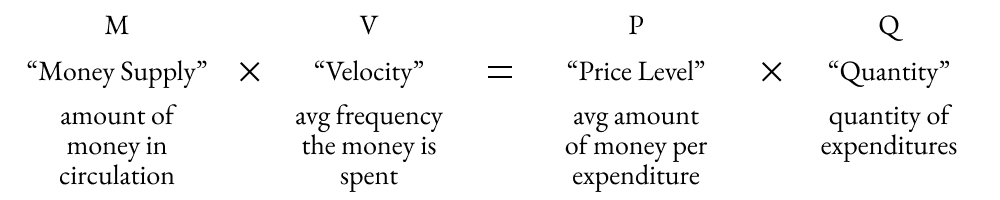

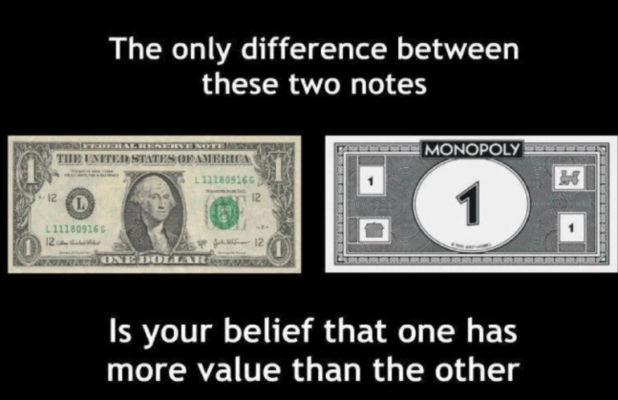

El Patrón Fiat Money vino para quedarse, evidentemente, y jamás volveremos a ver nuestro dinero anclado a ningún activo real. Es demasiado goloso para los Estados disponer de la creación de dinero electrónico (otrora impreso) infinito. Pero a pesar de esa posibilidad inacabable, de la que han venido abusando las repúblicas bananeras hiperinflacionistas, dicho Patrón Fiat se autolimitaba con un criterio que ha sido clave durante los casi 50 años: La Solvencia. De ese modo, anclando la posibilidad de crear dinero infinito a los límites de la solvencia para repagar deudas, el Fiat Money ha venido siendo en realidad la sustitución del Patrón Oro por el Patrón Solvencia. Es decir, que la confianza en el Estado tenía un límite, que no era otro que la posibilidad material de repagar sus deudas y de cuadrar sus cuentas entre gasto público y cobro de impuestos a la población sin que la inflación se dispare. Por eso, durante décadas, han habido países cuya moneda se depreciaba respecto a otras por su mala gestión, que obligaba a esos Estados a cubrir sus desmanes presupuestarios con dinero nuevo o deuda pública, que a su vez generaba inflación. Una deuda pública que el dinero privado de inversores nacionales y extranjeros, debían considerar atractiva para financiarla. Inversores que por tanto exigían a cambio un interés acorde con el riesgo de que ese Estado no pudiese pagar sus deudas sin imprimir billetes, y por tanto que la inflación devorase su poder aquisitivo. Es decir, unos tipos de interés que a su vez ponían precio a esa divisa emitida por cada Estado, en función de su capacidad de cuadrar sus cuentas y su inflación, es decir su Solvencia.

El Patrón Fiat Money vino para quedarse, evidentemente, y jamás volveremos a ver nuestro dinero anclado a ningún activo real. Es demasiado goloso para los Estados disponer de la creación de dinero electrónico (otrora impreso) infinito. Pero a pesar de esa posibilidad inacabable, de la que han venido abusando las repúblicas bananeras hiperinflacionistas, dicho Patrón Fiat se autolimitaba con un criterio que ha sido clave durante los casi 50 años: La Solvencia. De ese modo, anclando la posibilidad de crear dinero infinito a los límites de la solvencia para repagar deudas, el Fiat Money ha venido siendo en realidad la sustitución del Patrón Oro por el Patrón Solvencia. Es decir, que la confianza en el Estado tenía un límite, que no era otro que la posibilidad material de repagar sus deudas y de cuadrar sus cuentas entre gasto público y cobro de impuestos a la población sin que la inflación se dispare. Por eso, durante décadas, han habido países cuya moneda se depreciaba respecto a otras por su mala gestión, que obligaba a esos Estados a cubrir sus desmanes presupuestarios con dinero nuevo o deuda pública, que a su vez generaba inflación. Una deuda pública que el dinero privado de inversores nacionales y extranjeros, debían considerar atractiva para financiarla. Inversores que por tanto exigían a cambio un interés acorde con el riesgo de que ese Estado no pudiese pagar sus deudas sin imprimir billetes, y por tanto que la inflación devorase su poder aquisitivo. Es decir, unos tipos de interés que a su vez ponían precio a esa divisa emitida por cada Estado, en función de su capacidad de cuadrar sus cuentas y su inflación, es decir su Solvencia. El nuevo patrón es por lo tanto el del dinero fiat, pero desde hace ya una década además es infinito por decisión de los bancos centrales más poderosos del planeta. Es decir, que se crea y se creará el dinero que sea necesario para mantener a flote bancos, grandes empresas sistémicas y a los propios Estados como ocurre en el sur de la Eurozona, añadiendo ceros a su deuda y con tipos de interés bajo cero (ya hablamos de ello hace 6 años en

El nuevo patrón es por lo tanto el del dinero fiat, pero desde hace ya una década además es infinito por decisión de los bancos centrales más poderosos del planeta. Es decir, que se crea y se creará el dinero que sea necesario para mantener a flote bancos, grandes empresas sistémicas y a los propios Estados como ocurre en el sur de la Eurozona, añadiendo ceros a su deuda y con tipos de interés bajo cero (ya hablamos de ello hace 6 años en