La respuesta es NO, a no ser que se tenga la rarísima virtud de escoger uno de los escasísimos planes de pensiones que superan a su índice de referencia a 10 años. Y aún así, 10 años son muy pocos si tenemos en cuenta que la vida inversora suele ser muy larga cuando hablamos de pensiones para la vejez. Pero la pregunta secundaria que debemos hacernos es: ¿Qué probabilidades realistas tenemos de invertir en un plan de pensiones que no nos condene a la mediocridad? Ahí es cuando la respuesta empieza a resultar más incómoda si queremos ser objetivos y sinceros. Y es que el porcentaje de fondos de inversión que no superan a sus respectivos índices de referencia es muy bajo, digamos que entre el 1% y el 12%, dependiendo de la fuente, el plazo y los sectores en los que nos fijemos. Pero si miramos la rentabilidad de los planes de pensiones respecto a sus índices, el porcentaje de los fondos que justifican su comisión es aún menor.

.

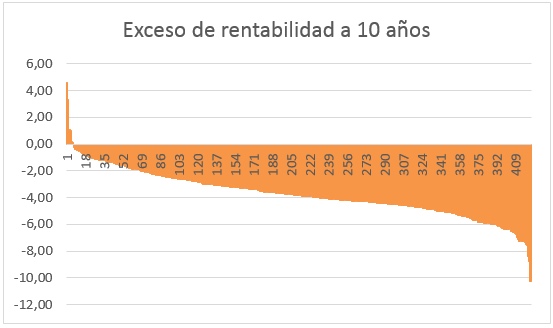

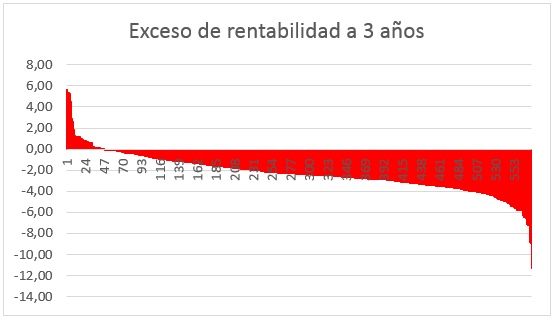

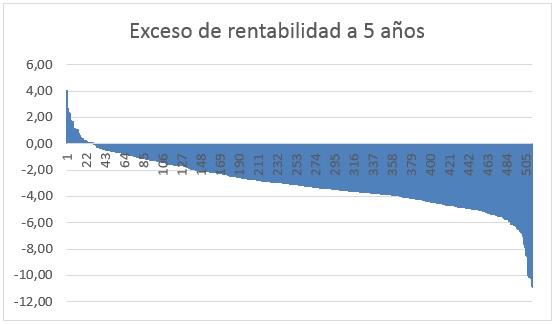

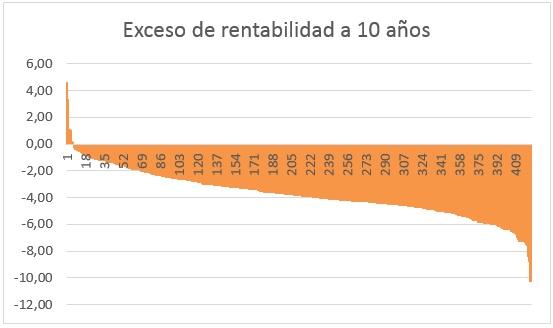

Veamos los gráficos del último informe que ha elaborado Morningstar de los planes de pensiones que superan en rentabilidad a sus respectivosa a tres, cinco y diez años. Demoledor:

Lógicamente, a mayor plazo más se minimiza el efecto Montecarlo del que ya hablamos hace una década. Fijaos que si nos centramos en el periodo de 10 años, lo cual no es ningún disparate ni mucho menos si estamos hablando de planes de pensiones que se supone que no vamos a utilizar hasta la edad de jubilación, el porcentaje de fondos que superan a su índice es inferior al 1%! Pero es que para la jubilación a muchos les faltan más de 20 o 30 años, con lo que el porcentaje de probabilidades de superar al índice a través de un plan de pensiones se acerca peligrosa e indignantemente a cero.

.

¿Cuál es la conclusión a la que debemos llegar con este bofetón de cifras? Pues que si en el universo de fondos invertibles desde España ya es difícil encontrar un fondo de inversión «normal» que supere a largo plazo a su índice, encontrar un plan de pensiones que lo consiga a más de 10 años vista es casi misión imposible para la mayoría de mortales. ¿Y cómo consiguen los bancos y demás vendedores de pescado colocar tantos miles de millones en planes de pensiones si éstos son tan mediocres? Pues para eso están las baterías de cocina de regalo, las smart tv, los porcentajes de dinero de regalo ingresados en cuenta y… las bonificaciones fiscales. Sí, esas mismas bonificaciones que muchos defienden como la panacea para ahorrar impuestos mientras preparamos nuestro retiro.

.

El problema de base es que quienes defienden que es fiscalmente más interesante invertir en un plan de pensiones que en un fondo de inversión al uso, a pesar del hachazo en renta cuando llega el momento de la verdad, no tienen en cuenta que el nivel de mediocridad en la gestión de los planes de pensiones es sustancialmente mayor que el de los fondos de inversión en general. Por tanto, el principal motivo para huír de los planes de pensiones NO es que pagaremos en renta el día de mañana los impuestos que ahorramos hoy en las exenciones de las aportaciones (podríamos discutir si compensa o no tal bonificación fiscal), sino que los equipos que gestionan planes de pensiones consiguen resultados aún peores que el promedio de fondos de inversión al uso que se comercializan en España.

.

Por todo ello, si un inversor es capaz de encontrar fondos cuyos gestores superen a su índice de referencia a largo plazo de manera consistente (haberlos haylos y os remitimos a este artículo que publicamos en COBAS hace unos meses), jamás debe sacrificar esa joya por un plan de pensiones cuya gestión sea peor, por muchos beneficios fiscales o regalos que le hagan sus comercializadores. Bonificaciones fiscales y regalos de dinero o en especies que, por muy tentadoras que sean, no dejan de ser un pan para hoy que nos condena a la mediocridad en rendimientos durante el resto de nuestra vida inversora. Otro tema es cómo conseguir poder invertir en fondos que superan consistentemente a sus índices y que pertenecen a ese universo del 90% de fondos que NO son invertibles desde España. Pero eso ya lo hemos explicado repetidamente en artículos como «Las ventajas de invertir desde Luxemburgo«.